パイプライン健全性管理市場 規模・シェア分析 ー 成長トレンドと予測 (2026年~2031年)

パイプライン完全性管理市場レポートは、製品タイプ(天然ガス、LNGなど)、サービスタイプ(検査サービス、清掃サービス、デジタル監視・分析など)、フェーズ(新規建設パイプライン、運用中/既設パイプライン)、ソリューションタイプ(ハードウェア、ソフトウェア、サービス)、展開場所(陸上、海上)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# パイプライン完全性管理市場の概要

1. はじめに

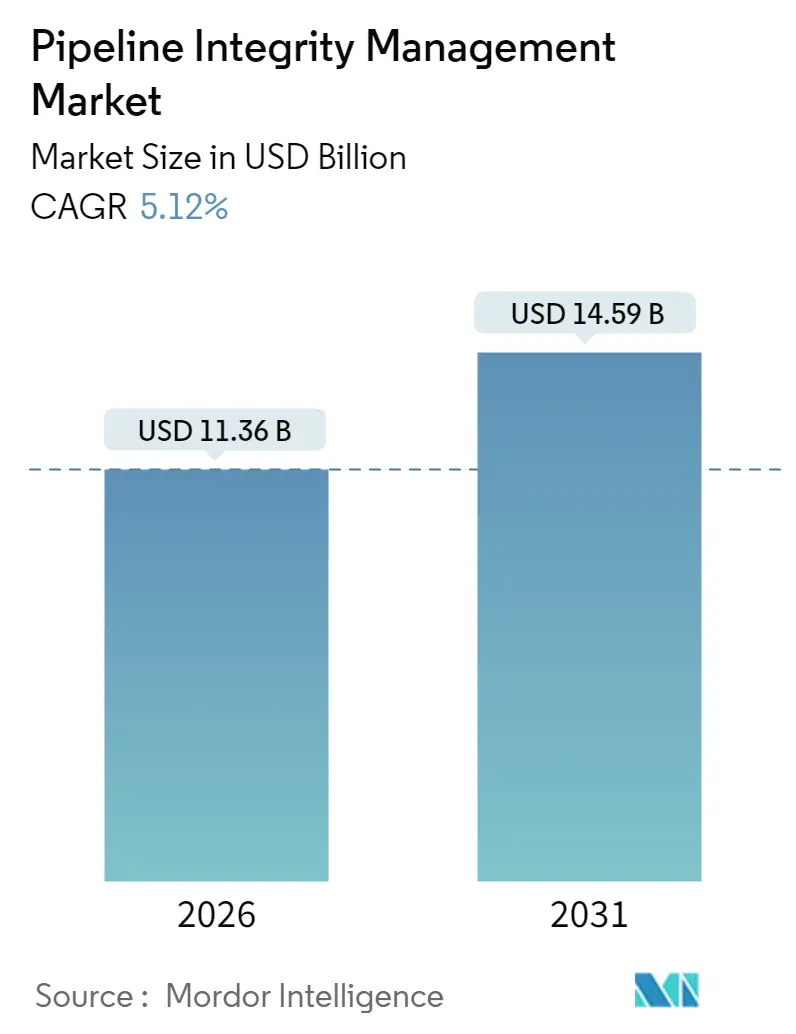

パイプライン完全性管理市場は、2025年の108.1億米ドルから2026年には113.6億米ドルに成長し、2031年までには145.9億米ドルに達すると予測されており、2026年から2031年までのCAGR(年平均成長率)は5.12%が見込まれています。この市場の成長は、主に以下の3つの柱に支えられています。

1. OECD諸国における老朽化したパイプラインシステムの改修(レトロフィット)の波: 米国だけでも1950年代から1960年代に設置された250万マイルのパイプラインの半分以上が設計寿命を超えており、スマートピギング、陰極防食のアップグレード、リアルタイム腐食監視などの需要が継続的に発生しています。予防的な完全性プログラムは、交換よりもコストが低く、規制当局の承認も迅速であるため、長期的な収益源となっています。

2. 新興地域における新しい長距離パイプラインの急速な建設: APACやMEA地域では、トランスASEAN回廊、中国の年間10,000kmの拡張、インドの都市ガス目標など、大規模な新規パイプライン建設が進んでおり、設計段階からの完全性計画が求められています。

3. デジタル監視への業界全体の移行: デジタル監視は検査のダウンタイムを30%削減し、予測保全の精度を高める効果があります。AIを活用したデジタルツインは、検査時間の短縮に貢献しています。

天然ガス資産が主要な収益源である一方、LNG、水素、CO2回廊はより厳格な材料および監視要件を導入し、プレミアムサービスニッチを創出しています。オンショア経路が依然として優勢ですが、1,500mを超える超深海プロジェクトでは、高度な海底検査ツールの導入により、オフショア支出が加速しています。サービスが最大の収益シェアを占める一方で、統一されたデータ環境とAI駆動の意思決定支援の価値が認識されるにつれて、ソフトウェアプラットフォームが最も急速に成長しています。

2. 主要な市場動向と洞察

# 2.1. 推進要因(Drivers)

* OECD諸国における老朽化したパイプラインネットワークの改修需要(CAGRへの影響: +1.5%): 米国、カナダ、ヨーロッパの老朽化したパイプラインは、スマートピギング、陰極防食、リアルタイム腐食監視などの継続的な需要を生み出しています。予防的な完全性プログラムは、交換よりもコスト効率が高く、規制当局の承認も迅速です。

* 厳格な完全性関連規制(CAGRへの影響: +0.8%): PHMSA(米国パイプライン安全規制局)の2024-2025年規則やカナダのCSA Z662などの規制は、メタン検出の拡大、修理基準の厳格化、検査頻度の増加を義務付けており、高度な評価方法の採用を促しています。これにより、市場のサービス需要は商品価格の変動から保護されています。

* APACおよびMEA地域における長距離ガスパイプラインの建設(CAGRへの影響: +0.7%): 中国、インド、東南アジアなどで大規模な新規パイプライン建設が進んでおり、設計段階から完全性計画が組み込まれています。光ファイバーセンシング、高解像度ピグ、デジタルツインが建設中に導入され、ライフタイムコストの削減に貢献しています。

* 1,500mを超える超深海オフショアプロジェクトの増加(CAGRへの影響: +0.5%): 極端な圧力と温度は腐食と疲労を加速させるため、海底展開用に設計された超音波および電磁ツールが必要とされます。自律型水中ビークル(AUV)やリアルタイムの状態分析が、数十億ドル規模の石油・ガスフローラインを保護するために活用されています。

* AIを活用したデジタルツインによる検査時間の短縮(CAGRへの影響: +0.4%): AIを活用したデジタルツインは、検査のダウンタイムを最大30%削減し、予測保全の精度を向上させます。

* 新しい水素/CO2パイプラインのより高い完全性要件(CAGRへの影響: +0.3%): LNG、水素、CO2回廊は、より厳格な材料および監視要件を導入し、プレミアムサービスニッチを創出しています。

# 2.2. 抑制要因(Restraints)

* 上流・中流投資のCAPEXの周期性(CAGRへの影響: -0.6%): 商品価格が軟化すると投資が減少し、裁量的な検査やデジタルアップグレードが遅れることがあります。これにより、短期的な収益が減少する可能性があります。

* 高度なILI(インライン検査)ツールの初期費用が高いこと(CAGRへの影響: -0.5%): スマートピグの価格が500万米ドルを超えることに加え、トレーニングやデータ分析のコストがかかるため、小規模なオペレーターにとっては導入の障壁となっています。リースモデルが費用を分散させるものの、技術の普及は緩やかです。

* IoTセンサー導入を遅らせるサイバーセキュリティリスク(CAGRへの影響: -0.3%): IoTセンサーの導入は、サイバーセキュリティリスクへの懸念から遅れる傾向があります。

* 認定NDE(非破壊検査)技術者の不足(CAGRへの影響: -0.3%): 認定された非破壊検査技術者の不足は、市場の成長を抑制する要因の一つです。

3. セグメント分析

# 3.1. 製品タイプ別

* 天然ガスパイプライン: 2025年には市場収益の46.35%を占め、確立されたコード、広大な設置マイル数、定期的なピギングにより、継続的な需要を支えています。

* LNG関連ライン: 2031年までのCAGRは6.29%と最も速い成長を遂げています。世界の液化・再ガス化能力の拡大に伴い、極低温が特殊な鋼材と断熱材の要件を必要とし、検査の複雑さを増しています。

* 原油および精製製品パイプライン: 流出防止と特殊な腐食脅威に対する厳格な監視に直面しています。

# 3.2. サービスタイプ別

* 検査サービス: 2025年には市場収益の39.05%を占め、磁気漏洩フラックス、超音波、EMATツールなどが故障前に腐食や亀裂を検出するために不可欠です。

* デジタル監視および分析: 2031年までのCAGRは8.07%と最も高い成長率を示しています。クラウドダッシュボードが生の信号を実行可能なリスクスコアに変換し、オペレーターは高価な全口径検査を延期するために継続的な監視を採用しています。

* 清掃、修理、陰極防食プログラム: マイル数と経年劣化に応じて需要が拡大しています。

# 3.3. フェーズ別

* 稼働中(ブラウンフィールド)のパイプライン: 2025年には85.75%のシェアを占め、既存の膨大なインフラが継続的なケアを必要としていることを示しています。レガシーな図面や材料の不確実性がリスク評価を複雑にし、高解像度ILIツールや保守的な再検査サイクルが活用されています。

* 新規建設(ニュービルド)パイプライン: 予測期間中に5.78%のCAGRで成長しており、APAC地域やヨーロッパの水素パイロット回廊が牽引しています。設計段階で完全性に関する考慮事項を組み込むことで、ライフタイムコストを削減し、ソフトウェア収益を拡大しています。

# 3.4. ソリューションタイプ別

* サービス: 2025年の支出の65.05%を占め、現場作業員、エンジニアリング分析、規制文書作成など、労働集約的な要素が依然として重要です。

* ソフトウェアプラットフォーム: 2031年までに9.31%のCAGRで成長しており、視覚化、予測分析、作業指示管理を統合したプラットフォームに対するオペレーターの需要を反映しています。

* ハードウェア: スマートピグからリモートセンサーまで、基盤となる設備投資を表しますが、競合他社の増加によりマージン圧力がかかっています。

# 3.5. 展開場所別

* オンショアシステム: 2025年には64.35%のシェアを占め、数百万マイルに及ぶ埋設鋼管によって支えられています。アクセスしやすさから検査コストは中程度ですが、老朽化した溶接部や第三者による損傷が監視の必要性を高めています。

* オフショア作業: 6.68%のCAGRで成長しており、水深、圧力、温度の極端な条件がカスタムツールの設計を必要とします。自律型水中ビークルが外部スキャンを実行し、光ファイバーケーブルがフローラインに沿ったひずみと温度を追跡します。

4. 地域分析

* 北米: 2025年には38.85%の収益シェアを維持しており、世界最大の老朽化したパイプライン群と厳格なPHMSAの監視によって支えられています。改修支出は、高解像度亀裂検出ツール、メタンに特化した漏洩検出、AI駆動の掘削プログラムに集中しています。

* アジア太平洋地域: 7.56%のCAGRで最も速い成長を記録しており、中国、インド、東南アジア諸国がガスおよびLNGグリッドを拡大しています。プロジェクトオーナーは、監視システムを組み込むためにFEED(フロントエンドエンジニアリング設計)段階で完全性設計サービスを契約しています。

* ヨーロッパ: 成熟したネットワークは、水素ブレンド義務の増加に直面しており、材料検証と再試験を促しています。ノルウェーのオフショア動脈は、高圧修理の準備を必要としています。

* 中東: 超深海完全性およびブルー水素ハブにリンクされたCO2パイプラインに投資しています。

* アフリカ: グリーンフィールドネットワークは、最初からターンキーの完全性パッケージを好む傾向があります。

* 南米: ブラジルのプレソルトフローラインとアルゼンチンのシェール輸出回廊に集中しています。

これらの地域ダイナミクスが、パイプライン完全性管理市場の持続的な拡大を総合的に支えています。

5. 競合状況と主要プレイヤー

パイプライン完全性管理市場は、中程度に断片化されています。Baker Hughes、DNV、SGS、ROSEN Groupなどの主要プレイヤーは、幅広いポートフォリオとグローバルなラボを活用して、複数年間のマスターサービス契約を確保しています。彼らはAIエンジン、高温超音波、複合修理スリーブへの投資を継続し、シェアを維持しています。

デジタルネイティブな挑戦者は、クラウドファーストのプラットフォームと使用量ベースの価格設定を提供し、従来のデイレートモデルを覆しています。市場では統合が続いており、TD WilliamsonとPetro-Lineの合併は亀裂検出フリートを拡大し、Irth SolutionsによるOneBridgeの買収はクラウド分析の深みを増しています。PenspenはSenslyticsと提携し、異常分類AIを共同開発し、解釈時間を半分に短縮しています。戦略的提携は、現場の伝統とデジタルの敏捷性を融合させ、市場全体の価値提案を再構築しています。

ベンダーの差別化は、実績のある検査精度、ダウンタイム削減指標、ISO 27001認証を持つサイバーセキュアなクラウド環境にかかっています。Eddyfi TechnologiesやMistras Groupのような地域スペシャリストは、ニッチなツールの浸透を深める一方、EPC企業は長期的な完全性および運用・保守(O&M)契約へと軸足を移しています。したがって、競争の激しさは、技術革新、スピード、およびライフサイクル全体にわたるソリューションを提供する能力に集中しています。

主要プレイヤー:

* Baker Hughes Company

* SGS SA

* Bureau Veritas SA

* DNV AS

* ROSEN Group

6. 最近の業界動向

* 2025年7月: Sinopecは、烏蘭察布から北京を結ぶ400kmの水素パイプラインに200億米ドルを投資すると発表し、世界最大級の専用水素回廊を創出しました。

* 2024年10月: EnbridgeはMicrosoftと提携し、AIを活用した「Right-of-Way Threat Identification System」を導入しました。これにより、脅威検出精度が30%向上しました。

* 2024年9月: PenspenとSenslyticsは、異常分類と是正優先順位付けを目的としたAI駆動型完全性分析プラットフォームを発表しました。

* 2024年9月: NDT Globalは、Saudi Aramcoとの協力により56インチの超音波ツールを導入し、大口径検査能力を強化しました。

世界のパイプライン完全性管理市場に関する本レポートは、その包括的な分析を提供しています。市場は2031年までに145.9億ドルに達すると予測されており、特にデジタル監視および分析サービスは、予測保守の導入により8.07%の年平均成長率(CAGR)で最も急速に成長するサービスカテゴリーとなっています。また、LNGインフラは極低温や急速な気化リスクに直面するため、完全性管理への支出が6.29%のCAGRで増加しています。地域別では、中国、インド、東南アジアでの大規模な新規建設に支えられ、アジア太平洋地域が7.56%のCAGRで最も高い成長率を記録しています。

市場の主な推進要因としては、OECD諸国におけるパイプラインネットワークの老朽化に伴う改修需要の増加、PHMSAやCSA Z662といった厳格な完全性関連規制の強化が挙げられます。さらに、アジア太平洋地域および中東・アフリカ地域での長距離ガスラインの継続的な建設、1,500mを超える超深海オフショアプロジェクトの急増も市場を牽引しています。技術革新も重要であり、AI対応デジタルツインによる検査ダウンタイムの大幅な削減や、水素およびCO2パイプラインの新規建設におけるより高い完全性仕様の必要性が挙げられます。特に水素パイプラインは、鋼材の脆化やシールの透過性といった課題があり、より高品質な材料、専門的な検査ツール、およびより厳密な再検査間隔が求められます。

一方で、市場にはいくつかの抑制要因も存在します。上流および中流部門の設備投資(CAPEX)の周期性、高度なインライン検査(ILI)ツールの初期費用が高いこと、サイバーセキュリティリスクがIoTセンサーの導入を遅らせていること、そして認定された非破壊検査(NDE)技術者の不足が課題となっています。しかし、商品価格の変動にもかかわらず、PHMSA規則の拡大を含む厳格な国際規制が、パイプライン完全性プログラムへの義務的な支出のベースラインを形成し、需要を安定させています。

本レポートでは、市場を製品タイプ(原油、天然ガス、精製製品、LNG)、サービスタイプ(検査、清掃、修理・改修、デジタル監視・分析、陰極防食)、フェーズ(新規建設、稼働中/ブラウンフィールド)、ソリューションタイプ(ハードウェア、ソフトウェア、サービス)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

競争環境については、市場集中度、M&Aやパートナーシップといった戦略的動向、主要企業の市場シェア分析、そしてBaker Hughes Company、SGS SA、DNV AS、ROSEN Groupなどを含む20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 OECDにおけるパイプライン網の老朽化が改修の波を生む

- 4.2.2 厳格な完全性関連規制(PHMSA、CSA Z662)

- 4.2.3 APACおよびMEAにおける長距離ガスラインの継続的な構築

- 4.2.4 オフショア超深海プロジェクト(1,500m超)の急増

- 4.2.5 AI対応デジタルツインによる検査ダウンタイムの削減

- 4.2.6 新しい水素/CO?パイプラインにはより高い完全性仕様が必要

- 4.3 市場の阻害要因

- 4.3.1 上流および中流支出の設備投資の周期性

- 4.3.2 高度なILIツールの高い初期費用

- 4.3.3 サイバーセキュリティリスクによるIoTセンサー展開の遅延

- 4.3.4 認定NDE技術者の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 石油・ガス稼働パイプライン延長の見通し

- 4.9 主要なミッドストリームプロジェクト情報

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 原油

- 5.1.2 天然ガス

- 5.1.3 精製製品

- 5.1.4 LNG

- 5.2 サービスタイプ別

- 5.2.1 検査サービス

- 5.2.2 清掃サービス

- 5.2.3 修理および改修サービス

- 5.2.4 デジタル監視および分析

- 5.2.5 陰極防食サービス

- 5.3 フェーズ別

- 5.3.1 新設パイプライン

- 5.3.2 稼働中/既設パイプライン

- 5.4 ソリューションタイプ別

- 5.4.1 ハードウェア(ILIツール、センサー)

- 5.4.2 ソフトウェア(インテグリティプラットフォーム)

- 5.4.3 サービス(EPCおよびO&M)

- 5.5 展開場所別

- 5.5.1 陸上

- 5.5.2 海上

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ノルウェー

- 5.6.2.2 英国

- 5.6.2.3 ロシア

- 5.6.2.4 オランダ

- 5.6.2.5 ドイツ

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 オーストラリア

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 カタール

- 5.6.5.4 ナイジェリア

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Baker Hughes Company

- 6.4.2 SGS SA

- 6.4.3 Bureau Veritas SA

- 6.4.4 DNV AS

- 6.4.5 TD Williamson Inc.

- 6.4.6 Emerson Electric Co.

- 6.4.7 ROSEN Group

- 6.4.8 TÜV Rheinland AG

- 6.4.9 Intertek Group plc

- 6.4.10 Applus+ Servicios Tecnológicos

- 6.4.11 Quest Integrity Group

- 6.4.12 Infosys Ltd.

- 6.4.13 EnerMech Ltd.

- 6.4.14 MATCOR Inc.

- 6.4.15 PwC Asset Integrity Services

- 6.4.16 Fluor Corporation

- 6.4.17 Wood plc

- 6.4.18 Aker Solutions ASA

- 6.4.19 TechnipFMC plc

- 6.4.20 Oceaneering International Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パイプライン健全性管理とは、石油、天然ガス、水、化学物質といった様々な流体を輸送するパイプラインシステムの安全性、信頼性、効率性を、そのライフサイクル全体にわたって維持・向上させるための体系的なプロセスを指します。具体的には、設計、建設、運用、保守、そして最終的な廃棄に至るまで、パイプラインの物理的状態と運用状況を継続的に監視、評価し、潜在的なリスクを特定して適切な対策を講じる活動の総体でございます。この管理の主要な目的は、漏洩、破裂、火災といった重大事故を未然に防ぎ、人命の安全確保、環境汚染の防止、貴重なインフラ資産の保全、そして事業の安定的な継続性を確保することにあります。また、各国・地域の厳格な法規制や業界標準への遵守も、健全性管理の重要な側面でございます。

パイプライン健全性管理の対象となるパイプラインは多岐にわたります。代表的なものとしては、原油、天然ガス、精製油などを輸送する石油・ガスパイプラインが挙げられ、特に厳格な管理が求められます。その他、化学物質、水・下水、工業用パイプラインなど、用途に応じた多様な種類が存在し、それぞれに特化した管理が必要です。管理される健全性の種類も多様です。主な劣化要因としては、内部・外部腐食(全面腐食、孔食など)、応力腐食割れ(SCC)、機械的損傷(掘削損傷、疲労、溶接欠陥などが挙げられます。これらの劣化要因を早期に発見し、評価し、適切な修復や予防措置を講じることが、健全性管理の中核をなします。

健全性管理の手法としては、非破壊検査(NDT)が広く用いられます。例えば、超音波探傷検査(UT)、磁粉探傷検査(MT)、渦電流探傷検査(ET)、放射線透過検査(RT)などがあり、これらを用いてパイプラインの肉厚減少、亀裂、欠陥などを検出します。また、インライン検査(ILI)、通称「スマートピグ」と呼ばれる特殊な装置をパイプライン内部に流し、磁気フラックス漏洩(MFL)や超音波を用いて内部の腐食や欠陥を詳細にマッピングする技術も非常に重要です。さらに、外部からの目視検査、地盤変動や地震による影響を監視する地理情報システム(GIS)の活用、圧力・流量などの運転データの分析も、健全性評価に不可欠な要素です。

これらの検査・監視データは、リスク評価モデルに組み込まれ、パイプラインの残存寿命予測や、修復・交換の優先順位付けに活用されます。健全性管理は一度行えば終わりではなく、継続的な監視、評価、改善のサイクルを通じて、常に最適な状態を維持することを目指します。これにより、パイプラインの安全かつ効率的な運用が長期にわたって保証されるのです。