回路保護部品市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

回路保護部品市場は、タイプ(過電流保護、過電圧保護)、エンドユーザー産業(電子・電気機器、自動車・輸送、産業、エネルギー・電力)、および地域(北米、欧州、アジア太平洋、中南米、中東、アフリカ)によってセグメント化されています。上記すべてのセグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

回路保護部品市場の概要

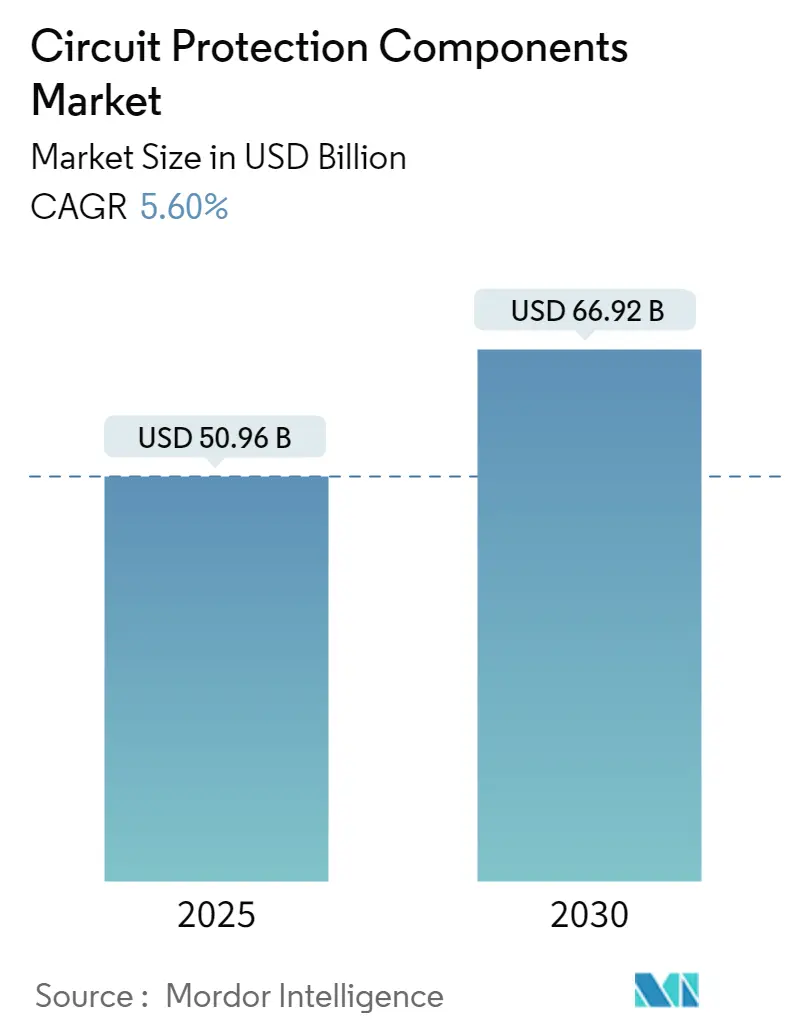

Mordor Intelligenceの分析によると、回路保護部品市場は、2025年には509.6億米ドルと推定され、2030年までに669.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.60%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場の定義と重要性

回路保護とは、電力変動時に低電圧電気機器を保護するためにヒューズや回路ブレーカーを設置することです。定期的な電圧変動は、静電放電によって機器を損傷し、その全体的な寿命を縮める可能性があります。回路ブレーカー、静電放電保護装置、ヒューズ、サージ保護装置などの回路保護装置(CPD)は、感電や火災の脅威を排除するために設置されます。これらは、スマートフォン、コンピューター、ラップトップ、バッテリーパック、通信システム、ポータブル電子機器の製造において不可欠な役割を果たしています。

市場のセグメンテーション

この市場は、タイプ別(過電流保護、過電圧保護)、エンドユーザー産業別(電子・電気機器、自動車・輸送、産業、エネルギー・電力)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

主要な市場トレンドと推進要因

1. 5G技術の導入と通信インフラのアップグレード

5G技術の登場に伴い、企業は大量の通信負荷を処理できる様々な機器を導入することで、通信インフラのアップグレードに注力しています。これらの機器は高価であり、電圧変動や過熱によって損傷する可能性があるため、企業は製品の損傷を減らし、追加コストを節約するために高度な電流保護ソリューションを選択しています。通信分野からの過電圧保護および突入電流リミッターに対する高い需要が、市場の成長を促進すると予想されます。

2. 車両の電化の進展

車両の電化への傾向の高まりは、回路保護装置の需要増加につながっています。これらの装置は、過負荷、衝突、短絡、急速充電、通常走行など、あらゆる負荷状況において乗客の安全を確保します。例えば、2022年5月には、Eatonが電動車両向けのバッテリー回路保護ソリューションであるバッテリー切断ユニット(BDU)を発表しました。これは、Breaktor回路保護技術を特徴とし、電動車両における回路保護を提供します。

3. 政府の取り組みと投資

* 2022年2月、欧州委員会は、2030年までに150億ユーロ(171.1億米ドル)の追加的な公的および民間投資を可能にする新しい欧州チップ法を発表しました。

* 2022年7月には、欧州で新しい一連の規則が導入され、道路安全を向上させるために、新型車両に様々な先進運転支援システム(ADAS)の搭載が義務付けられました。これにより、2038年までに25,000人以上の命を救い、少なくとも140,000件の重傷を回避することが期待されています。

* 中国では、2022年9月に国家税務総局(STA)、財政部(MOF)、工業情報化部(MIIT)が共同で新エネルギー車購入に対する減税の継続を発表しました。これにより、EV販売の成長が維持されると予想され、国内の自動車産業における回路保護部品の需要もさらに増加すると見込まれています。

エンドユーザー産業の焦点:自動車

自動車産業は、市場において大きなシェアを占めると予想されています。ハイブリッド車や電気自動車(EV)の増加は、環境負荷を急速に低減するとともに、ECU(電子制御ユニット)の数を増加させており、小型化とさらなる性能向上が進む電子部品に対する堅調な需要につながっています。これらの車両市場の成長は、回路保護部品メーカーにさらなる成長機会を提供するでしょう。

* 北米: 世界最大の自動車ハブの一つです。米国のエネルギー省によると、2024年5月にはプラグイン車両の販売が急増し、合計124,921台が販売されました。これは、バッテリー電気自動車(BEV)98,797台とプラグインハイブリッド電気自動車(PHEV)26,124台で構成されています。2023年5月と比較して、これらの販売は3.2%の増加を示しました。特に、プラグイン電気自動車(PEV)は、同月の国内の軽自動車(LDV)販売全体の8.74%を占めました。

* 中国: 中国自動車工業協会によると、2022年4月には965,000台以上の乗用車と約216,000台の商用車が販売されました。これらの販売台数は、前月比でそれぞれ48%と42%の減少を示したものの、依然として大規模な販売であり、市場の成長機会を生み出しています。

* インド: SIAM Indiaによると、2023年には458万台の乗用車が生産されました。

地域別洞察

1. 北米

北米は、自動車産業の成長と技術進歩に牽引され、最大の市場となっています。

2. アジア太平洋

アジア太平洋地域は、著しい成長を記録すると予想されています。

* インド: 近年、電力需要と消費において目覚ましい成長を遂げています。都市化と工業化の進展が、この成長の主要因の一つです。さらに、自動車、家電、エネルギー、電力などの主要なエンドユーザー産業でも回路保護部品の需要が増加すると予想されています。

* 中国: 電気自動車の採用が進んでいます。意識の高まりと政府主導の様々な取り組みが、国内の電気自動車販売を促進しています。例えば、中国自動車工業協会(CAAM)によると、2023年8月には合計846,000台の新エネルギー車が販売されました。このうち、乗用電気自動車が808,000台、商用車が39,000台でした。乗用電気自動車の内訳は、バッテリー電気自動車(BEV)が559,000台、プラグインハイブリッド電気自動車(PHEV)が248,000台でした。

競争環境と最近の業界動向

回路保護部品市場は細分化されており、いくつかの主要なプレーヤーが存在します。市場で大きなシェアを持つこれらのベンダーは、海外での顧客基盤の拡大に注力しています。これらの企業は、市場シェアと収益性を高めるために戦略的な協業イニシアチブを活用しています。

主要プレーヤー(順不同):

* ABB Ltd.

* Siemens AG

* Eaton Corporation PLC

* Schneider Electric SE

* General Electric Company

最近の業界動向:

* 2024年3月: Siemensは、高度な電子スイッチング技術を特徴とする回路保護装置「SENTRON ECPD(Electronic Circuit Protection Device)」を発表しました。この装置は、回路の故障を検出するだけでなく、エラー発生時に迅速に遮断し、下流の機械的絶縁接点をトリップさせることも可能です。

* 2023年12月: YAGEO Groupは、2つの新しい高出力過渡電圧サプレッサーダイオード「TVS – SMAJ-HP6AT」および「1.5SMBJ-ATシリーズ」を発表しました。これらのダイオードは、電力と信頼性の両方を重視し、優れた過電圧保護を提供するように設計されています。SMAJ-HP6ATシリーズは、SMAパッケージに収められ、業界標準の400Wを1.5倍上回る600Wの印象的な電力容量を誇ります。

* 2023年5月: ProTek Devicesは、モバイル機器、USB急速充電電圧バス、バッテリー、産業機器におけるボードレベル回路保護用の高出力TVSアレイを発表しました。

* 2022年11月: Siemensは、メンテナンスフリーの真空スイッチング技術を採用した新しいコンパクトバージョン「HB1-Compact(HB1-C)」で、発電機回路ブレーカーポートフォリオを拡大すると発表しました。

* 2022年6月: KYOCERA AVXは、同社のアンテナ、コンデンサー、回路保護装置、フィルター、カプラー、インダクターなどの広範なポートフォリオを迅速かつ簡単に探索できるインタラクティブな部品検索ツールを立ち上げました。

* 2022年5月: Metrosilは、CT二次側近くに簡単に設置できる独自の事前組み立て済みCTPUエンクロージャーの発売を発表しました。

これらの技術革新と市場の動向は、回路保護部品市場の持続的な成長を推進すると期待されています。

本レポートは、「グローバル回路保護部品市場」に関する包括的な分析を提供しています。回路保護部品とは、電子機器の二次回路において過電流や過電圧から回路を保護するために不可欠なデバイスであり、特にチップ型プロテクターは、高密度表面実装技術の要件を満たし、機器の小型化に大きく貢献します。本調査では、このような回路保護部品市場の現状と将来展望を深く掘り下げています。

市場規模に関して、2024年には481.1億米ドルと推定されており、2025年には509.6億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)5.60%で着実に成長し、669.2億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な予測が提供されており、市場の動向を多角的に把握することが可能です。

市場の成長を牽引する主要な要因としては、自動車エレクトロニクス市場の継続的な拡大と、モノのインターネット(IoT)市場の急速な成長が挙げられます。これらの分野における電子機器の普及と高度化が、回路保護部品の需要を押し上げています。一方で、市場の成長を抑制する要因としては、原材料価格の高騰が製造コストに与える影響や、SF6(六フッ化硫黄)遮断器技術に関する厳格な環境規制が指摘されており、これらが市場の課題となっています。

市場は、複数の側面から詳細にセグメント化され、分析されています。

まず、タイプ別では、過電流保護と過電圧保護の二つの主要なカテゴリに分類されます。

次に、エンドユーザー産業別では、エレクトロニクス・電気機器、自動車・輸送、産業、エネルギー・電力、その他のエンドユーザー産業といった幅広い分野における需要が分析されています。

さらに、地域別では、北米、ヨーロッパ、アジア、オーストラリア・ニュージーランド(最終レポートでは「アジア太平洋」として統合)、ラテンアメリカ、中東・アフリカといった主要な地理的区分における市場動向が詳細に調査されています。

地域別分析では、2025年には北米が最大の市場シェアを占めると予測されており、その成熟した産業基盤と技術導入が市場を牽引しています。一方、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長するのはアジア太平洋地域と推定されており、この地域における急速な工業化と電子機器製造の拡大がその背景にあります。

競争環境の分析では、ABB Ltd.、Siemens AG、Eaton Corporation PLC、Schneider Electric SE、General Electric Companyといったグローバルな主要企業が挙げられています。これらの企業の市場浸透度、および有機的・無機的な成長戦略が詳細に評価されており、市場における競争力学が明らかにされています。その他、On Semiconductor Corporation、Mitsubishi Electric Corporation、NXP Semiconductors N.V.、Rockwell Automation Inc.、Texas Instruments Inc.、BEL Fuse Inc.、Larsen & Toubro Ltd.、Littelfuse, Inc.なども主要なプレイヤーとして言及されています。

本レポートは、市場の概要、産業バリューチェーン分析、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、COVID-19が市場に与える影響といった多角的な市場インサイトを提供しています。また、回路遮断器、ヒューズ、突入電流リミッター、ESD保護デバイスなど、様々な回路保護デバイスの技術的特徴と市場における役割についても詳細な分析が含まれています。

結論として、本レポートは、市場の定義、調査範囲、調査方法から始まり、市場の動向、セグメンテーション、競争環境、投資分析、そして市場の将来展望に至るまで、グローバル回路保護部品市場に関する極めて包括的かつ詳細な情報を提供しています。各セグメントにおける市場規模と予測は、米ドル建ての価値で示されており、市場関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 買い手の交渉力

- 4.3.2 供給者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 COVID-19が市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 車載エレクトロニクス市場の成長

- 5.1.2 成長するモノのインターネット(IoT)市場

- 5.2 市場の阻害要因

- 5.2.1 原材料価格の高騰

- 5.2.2 SF6遮断器技術に関する環境規制

6. 各種回路保護デバイスの分析

- 6.1 回路遮断器

- 6.2 ヒューズ

- 6.3 突入電流リミッター

- 6.4 ESD保護デバイス

7. 市場セグメンテーション

- 7.1 タイプ

- 7.1.1 過電流保護

- 7.1.2 過電圧保護

- 7.2 エンドユーザー産業

- 7.2.1 電子・電気機器

- 7.2.2 自動車・輸送

- 7.2.3 産業

- 7.2.4 エネルギー・電力

- 7.2.5 その他のエンドユーザー産業

- 7.3 地域

- 7.3.1 北米

- 7.3.2 欧州

- 7.3.3 アジア

- 7.3.4 オーストラリアとニュージーランド

- 7.3.5 ラテンアメリカ

- 7.3.6 中東およびアフリカ

8. 競争環境

- 8.1 企業プロファイル

- 8.1.1 ABB Ltd.

- 8.1.2 Siemens AG

- 8.1.3 Eaton Corporation PLC

- 8.1.4 Schneider Electric SE

- 8.1.5 General Electric Company

- 8.1.6 On Semiconductor Corporation

- 8.1.7 Mitsubishi Electric Corporation

- 8.1.8 NXP Semiconductors N.V.

- 8.1.9 Rockwell Automation Inc.

- 8.1.10 Texas Instruments Inc.

- 8.1.11 BEL Fuse Inc.

- 8.1.12 Larsen & Toubro Ltd.

- 8.1.13 Littelfuse, Inc.

- *リストは網羅的ではありません

9. 投資分析

10. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

回路保護部品とは、電子回路や電気機器を過電流、過電圧、過熱といった異常状態から保護し、機器の損傷や故障、さらには火災などの重大な事故を未然に防ぐために不可欠な電子部品群を指します。これらの部品は、機器の安全性と信頼性を確保する上で極めて重要な役割を担っており、現代社会のあらゆる電子機器に広く採用されています。異常事態が発生した際に、回路を遮断したり、異常なエネルギーを吸収・放散したりすることで、システム全体を保護する機能を持っています。

回路保護部品には多種多様な種類があり、それぞれ異なる保護機能と特性を持っています。代表的なものとして、まず「ヒューズ」が挙げられます。ヒューズは過電流保護の最も基本的な部品であり、回路に過大な電流が流れた際に、内部の溶断体が熱で溶けて回路を遮断します。一度溶断すると交換が必要な使い捨て型ですが、その確実性と低コストから、家電製品から産業機器、自動車まで幅広く利用されています。ガラス管ヒューズ、チップヒューズ、自動車用ヒューズなど、用途に応じて様々な形状や定格のものが存在します。次に、「サーマルプロテクタ」は過熱保護を目的とした部品で、モーターや変圧器などの発熱源に設置され、異常な温度上昇を検知すると回路を遮断します。温度ヒューズやバイメタル式のサーモスタットなどがこれに該当し、機器の焼損を防ぎます。

過電流保護の自己復帰型として注目されるのが「PTCサーミスタ(Positive Temperature Coefficient Thermistor)」や「リセッタブルヒューズ(PPTCデバイス)」です。これらは、過電流によって自己発熱し、その温度上昇に伴って抵抗値が急激に増加することで電流を制限します。異常状態が解消されれば、抵抗値が元の低い状態に戻り、回路が自動的に復帰するため、ヒューズのように交換の手間がかかりません。USBポートの保護やバッテリーパック、通信機器などで広く利用されています。

過電圧保護の分野では、「バリスタ」と「TVSダイオード(Transient Voltage Suppressor Diode)」が主要な部品です。バリスタは、印加される電圧が一定値を超えると抵抗値が急激に低下し、過電圧サージ電流を吸収して回路を保護します。雷サージ対策や電源回路の保護に用いられます。一方、TVSダイオードはバリスタよりも応答速度が速く、より精密な電子機器の過電圧保護に適しています。特にESD(静電気放電)対策やデータラインの保護に効果を発揮します。さらに、高エネルギーのサージ保護には「サージアブソーバ(ガス入り放電管)」が用いられることもあり、通信基地局や電力設備などでその能力を発揮します。

これらの回路保護部品は、私たちの身の回りにあるあらゆる電子機器やシステムに利用されています。例えば、スマートフォン、パソコン、テレビ、冷蔵庫、洗濯機といった家電製品には、過電流や過電圧から内部回路を保護するためのヒューズやPTCサーミスタ、TVSダイオードが組み込まれています。自動車分野では、ECU(電子制御ユニット)、バッテリーシステム、モーター、インフォテインメントシステムなど、多岐にわたる電子部品が高温や振動、サージ電圧といった過酷な環境下で動作するため、高性能な回路保護部品が不可欠です。産業機器においては、FA(ファクトリーオートメーション)機器、ロボット、電源装置、モーター制御、計測機器などが安定稼働するために、信頼性の高い保護部品が求められます。また、通信機器の基地局やルーター、サーバー、医療機器、さらには太陽光発電や風力発電といった再生可能エネルギーシステムにおいても、システムの安定稼働と安全確保のために回路保護部品が重要な役割を担っています。

回路保護部品の性能向上には、様々な関連技術が寄与しています。半導体技術の進化は、TVSダイオードなどの高速応答性や小型化を可能にし、より精密な保護を実現しています。材料科学の進歩は、低抵抗で高耐熱性、高速応答性を持つ新しい保護材料の開発を促進しています。また、回路設計技術は、保護部品をシステム全体で最適に配置し、最大の保護効果を発揮させるための重要な要素です。シミュレーション技術の活用により、異常状態を事前に予測し、適切な保護部品の選定や配置を効率的に行うことが可能になっています。EMC(電磁両立性)/EMI(電磁干渉)対策技術とも密接に関連しており、ノイズ対策とサージ対策はしばしば併用されます。さらに、リチウムイオンバッテリーの普及に伴い、過充電、過放電、過電流、過熱からバッテリーを保護するバッテリーマネジメントシステム(BMS)において、回路保護部品は不可欠な要素となっています。

回路保護部品の市場は、近年の技術革新と社会の変化に伴い、大きく拡大しています。IoT、AI、5Gといった技術の普及により、接続されるデバイスの数が爆発的に増加し、これらの高機能化、高密度化が進むことで、より高性能で小型な保護部品の需要が高まっています。特に、自動車の電動化(EV/HEV)や自動運転化は、高電圧回路の保護、バッテリーシステムの安全性確保、ADAS(先進運転支援システム)や自動運転システムの信頼性向上に直結するため、回路保護部品市場の主要な牽引役となっています。再生可能エネルギーの導入拡大も、太陽光発電や風力発電システムの安定稼働と安全性確保のために、保護部品の需要を押し上げています。また、データセンターの需要増大に伴い、サーバーやネットワーク機器の安定稼働と電力効率の向上が求められ、ここでも回路保護部品が重要な役割を果たしています。限られたスペースに多くの機能を詰め込む小型化・高密度化の要求は、保護部品にも小型化と高性能化を同時に求める傾向を強めています。さらに、各国の安全規格(UL、IEC、CEなど)の強化は、製品開発において回路保護部品の採用を必須とし、市場の成長を後押ししています。一方で、半導体不足などのサプライチェーンの不安定化は、安定供給の重要性を改めて浮き彫りにしています。

将来の展望として、回路保護部品はさらなる進化を遂げると予測されます。まず、小型化、薄型化、高密度化は今後も継続し、より狭いスペースへの実装や、ウェアラブルデバイス、医療用インプラントといった極小デバイスへの適用が進むでしょう。次に、高機能化とインテリジェント化が挙げられます。自己診断機能や状態監視機能を搭載し、異常発生前に予兆を検知したり、デジタル制御と連携してより精密な保護動作を行ったりする部品が登場する可能性があります。複数の保護機能を一体化した複合部品の開発も進むでしょう。高速通信や高電力アプリケーションに対応するため、高速応答性や高耐量化も重要な開発テーマとなります。環境対応も引き続き重視され、RoHS指令などの環境規制への対応、鉛フリー化、リサイクル性の向上などが求められます。信頼性や耐久性の向上も不可欠であり、長寿命化や過酷な環境下での安定動作が追求されます。これらの高機能化と同時に、コストパフォーマンスの追求も重要な課題であり、技術革新と量産効果によるコスト削減が期待されます。将来的には、AIを活用した予測保全システムと連携し、回路保護部品が異常発生前の予兆を検知し、最適な動作制御を行うことで、システム全体のダウンタイムを最小限に抑えるようなインテリジェントな保護ソリューションが実現される可能性も秘めています。