液晶ディスプレイ(LCD)市場規模・シェア分析 – 成長トレンドと予測(2025-2030年)

液晶ディスプレイ市場レポートは、技術(TN(ツイストネマティック)、IPS(インプレインスイッチング)、VA(バーティカルアライメント)など)、パネルサイズ(10インチ未満、10インチから29.9インチなど)、最終用途機器カテゴリ(テレビおよびサイネージ、モニターおよびノートパソコンなど)、用途(産業用、自動車用、医療用、小型家電など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液晶ディスプレイ(LCD)市場の概要

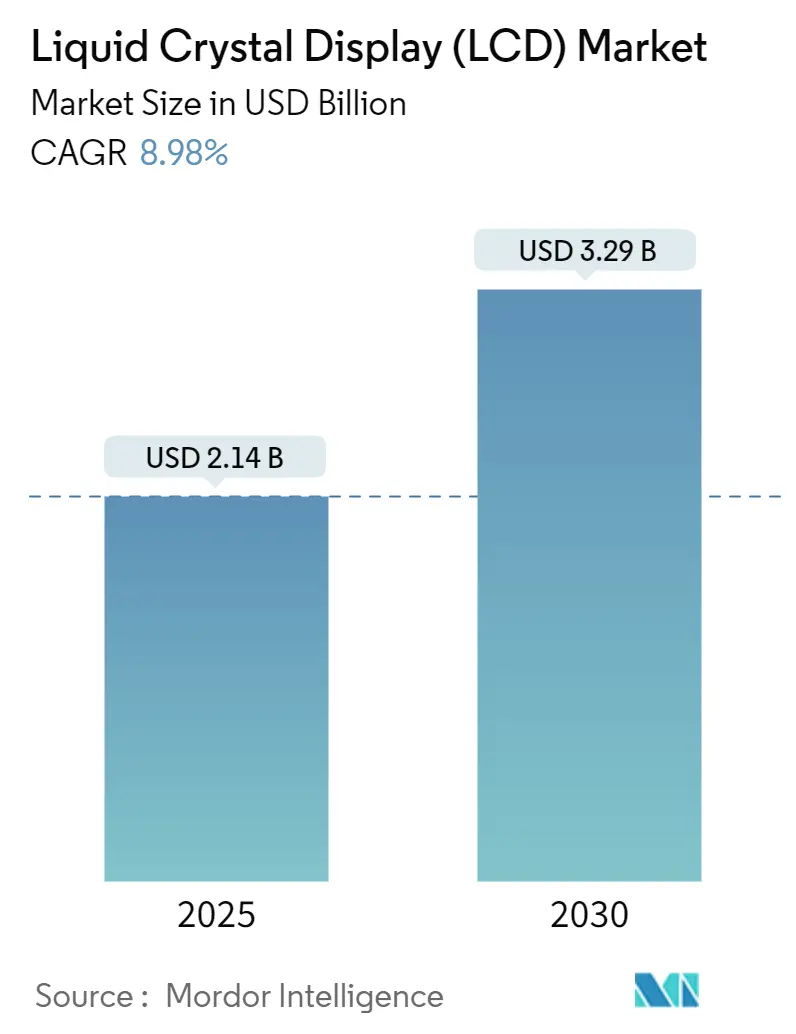

液晶ディスプレイ(LCD)市場は、2025年に21.4億米ドル、2030年には32.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.98%と見込まれています。この成長は、中国のパネルメーカーが享受する規模の経済、高リフレッシュレートゲーミングモニターへの需要増加、および自動車の急速なデジタル化によって支えられています。

市場分析のハイライト

中国本土は世界のLCD生産能力の70%以上を占めており、国家補助金やCSOTによるLG Display広州工場の買収(2025年)などがその拡大を後押ししています。Mini-LEDバックライト技術は、かつてOLEDがコストパフォーマンスで優位に立っていたプレミアムセグメントにおいて、LCDの関連性を高めています。一方、韓国の既存企業における平均販売価格(ASP)の5~6%下落は、価格帯を広げ、コストに敏感な地域での採用を促進しています。

自動車のダッシュボード、ヘッドアップディスプレイ(HUD)、大型公共情報スクリーンが最も急速に成長している最終用途として浮上しており、2030年までLCD市場の安定した拡大を支えるでしょう。

セグメント別分析

* 技術別: IPSパネルが2024年に42.7%の収益シェアを占め、Mini-LEDバックライト付きIPSは2030年までに10.4%のCAGRで拡大すると予測されています。IPSは、クリエイティブプロフェッショナルやハイエンドモニターに求められる広い視野角と正確な色再現を提供します。

* パネルサイズ別: 50インチ以上のディスプレイが2024年に31.6%の市場シェア(6.8億米ドル)を占め、2030年までに9.7%のCAGRで成長すると予測されています。リビングルームのスクリーンサイズの大型化や商業用サイネージの導入がこの傾向を支えています。

* 最終用途デバイスカテゴリ別: テレビおよびサイネージが2024年に39.1%のシェアを占めましたが、自動車および産業用ディスプレイは2025年から2030年にかけて11.9%のCAGRで成長すると予測されています。

* アプリケーション別: 消費財が2024年に34.4%の市場規模を占めましたが、自動車アプリケーションは2030年までに12.7%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に47.1%の収益シェアを占め、中東およびアフリカ地域は2030年までに9.8%のCAGRを記録すると予測されています。

市場トレンドと洞察

成長要因:

* 高リフレッシュレートモバイルゲーミングディスプレイの需要急増(CAGRに+1.8%寄与): eスポーツプロフェッショナルや愛好家は、絶対的なコントラストよりもモーションの鮮明さを重視するため、超高リフレッシュレートセグメントにおいてLCDがOLEDに対して経済的な優位性を持っています。

* E-モビリティダッシュボードおよびHUDへの移行(CAGRに+2.1%寄与): 電動化はコックピットエレクトロニクスを再構築し、より大型で電力効率の高いディスプレイの必要性を高めています。LCDは、主要な自動車メーカーの効率目標を満たしています。

* 大型公共情報ディスプレイの成長(CAGRに+1.4%寄与): 小売業者、交通ハブ、企業がデジタルサイネージネットワークを拡大しており、65インチ以上のLCDの需要を牽引しています。

* 中国パネルメーカーによる急速な生産能力拡大(CAGRに+1.9%寄与): 中国政府の39億米ドルを超えるインセンティブにより、中国メーカーは2024年に世界の生産量の72%を占めるに至りました。

* ASPの低下による価格帯の拡大(CAGRに+1.2%寄与): 平均販売価格の低下は、より広範な市場での採用を促進しています。

* Mini-LEDバックライトによるプレミアムLCDの寿命延長(CAGRに+0.5%寄与): Mini-LEDは、OLEDのコントラストに匹敵する性能をより低コストで提供し、プレミアムセグメントでのLCDの競争力を高めています。

抑制要因:

* OLEDの価格浸食によるコスト差の縮小(CAGRから-1.6%減): 大量生産OLEDへの投資により、LCDとの歴史的な価格差が縮小しています。

* フッ素化液晶化学物質に対するESG圧力の増大(CAGRから-0.8%減): 欧州および北米の規制当局は、液晶配合に使用されるフッ素化合物を厳しく監視しており、材料代替の研究開発や追加のコンプライアンスコストが発生しています。

* 偏光フィルムの地政学的サプライチェーンリスク(CAGRから-0.7%減): 偏光フィルムの生産がアジア太平洋地域に集中しているため、サプライチェーンのリスクが存在します。

* Micro-LEDパイロットラインへの設備投資の誘引(CAGRから-0.4%減): Micro-LED技術への投資は、かつてLCDに割り当てられていた設備投資を吸収しています。

競争環境

市場の集中度は、中国企業が主導する準寡占状態へと移行しています。BOEとTCL Huaxingを合わせると、2025年には世界の生産能力の50%以上を占め、中国全体のシェアは72.7%に達しました。積極的な価格競争は、Samsung ElectronicsやLG Electronicsに圧力をかけ、2025年初頭にはASPが5~6%下落したと報告されています。韓国および日本の企業は、Mini-LED、マイクロディスプレイ、または堅牢なニッチ市場に特化する少数の専門企業を除いて、大型パネル生産から撤退しています。

TCL Huaxingは広州の工場買収により規模を拡大し、安定したパネル供給を必要とするテレビブランドをターゲットにしています。Samsungはフラッグシップモニターに量子ドットOLEDを活用しつつ、一部のエントリーレベルLCDの生産を外部委託しています。三菱化学は偏光子用PVOHで35%のシェアを持ち、ESGコンプライアンスを重視するOEMの要求に応えるため、溶剤フリーコーティングに投資しています。AU Optronicsは、車載グレードのインセルタッチ技術の専門知識を収益化し、複合マージンを向上させています。

キャビンエレクトロニクス、産業用IoTパネル、大型サイネージなど、OLEDが価格的に制約されている分野には、依然として未開拓の機会が存在します。米国と韓国のMicro-LEDパイロットラインは設備投資を吸収していますが、ほとんどのアナリストは2028年以降に商業生産が本格化すると予測しており、プレミアムMini-LED LCDにはまだ成長の余地があります。

主要企業

* Panasonic Corporation

* Innolux Corporation

* Vedanta

* Toshiba Corporation

* Advantech Co., Ltd

最近の業界動向

* 2025年4月: LG Displayは、広州の第8.5世代工場をCSOTに最大2兆韓国ウォン(15億米ドル)で売却し、量産型LCD市場からの撤退を完了しました。

* 2025年4月: AppleはMini-LEDバックライトを搭載した第2世代Studio Displayを発表し、クリエイティブワークステーションにおけるLCDの関連性を再確認しました。

* 2025年3月: Samsung Displayは、2025年第1四半期に5.9兆韓国ウォンの収益と0.5兆韓国ウォンの営業利益を計上しました。これは、新しいQD-OLEDモニターに支えられたものです。

* 2025年1月: SCREEN Holdingsは、LCD成膜装置を含む半導体装置の受注急増により、四半期売上高が過去最高を記録しました。

本レポートは、液晶ディスプレイ(LCD)市場に関する包括的な分析を提供しています。Mordor Intelligenceの定義によると、本市場は消費者、自動車、産業、医療、プロフェッショナル機器向けの新しいフラットパネルユニットから得られる年間収益を対象とし、工場出荷時のパネルおよびモジュール販売を米ドルで追跡しています。アフターマーケットの交換部品、陰極線管(CRT)、有機ELディスプレイ(OLED)、マイクロLED、LCoS製品は分析の対象外とされています。

市場の推進要因としては、主に以下の点が挙げられます。高リフレッシュレートのモバイルゲーミングディスプレイに対する需要が急増しており、市場を大きく牽引しています。また、e-モビリティのダッシュボードやヘッドアップディスプレイ(HUD)へのシフト、大型公共情報ディスプレイの成長も重要な推進力です。中国のパネルメーカーによる急速な生産能力拡大と、平均販売価格(ASP)の低下による価格帯の拡大も市場を活性化させています。さらに、Mini-LEDバックライト技術の採用により、LCDの性能が向上し、プレミアム製品における寿命が延びている点も注目されます。Mini-LEDは、ローカルディミングとコントラストを改善し、低コストでOLEDの性能に匹敵する能力を持つため、牽引力を増しています。

一方で、市場の成長を阻害する要因も存在します。OLEDの価格浸食が進み、LCDとのコスト差が縮小していることは、LCDにとって大きな脅威となっています。フッ素化液晶化学物質に対する環境・社会・ガバナンス(ESG)圧力の高まりや、偏光板フィルムの地政学的なサプライチェーンリスクも懸念材料です。また、Micro-LEDのパイロットラインが、これまでLCD向けに投じられていた設備投資を誘引していることも、LCD市場への影響が懸念されています。

市場規模と成長予測に関して、本レポートは液晶ディスプレイ市場が2025年に21.4億米ドルの規模に達し、2030年までには32.9億米ドルに成長すると予測しています。特に、自動車および産業用ディスプレイセグメントは、2025年から2030年にかけて年平均成長率(CAGR)11.9%で拡大すると見込まれており、高い成長が期待されています。

地域別では、アジア太平洋地域が市場をリードしており、中国の広範な製造拠点に支えられ、収益シェアの47.1%を占めています。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されています。

競争環境においては、BOE Technology Group Co., Ltd.とTCL Huaxingが世界の生産能力の大部分を支配しており、Samsung Display Co., Ltd.やその他の専門メーカーがそれに続いています。主要な企業プロファイルには、LG Display Co., Ltd.、Innolux Corporation、AU Optronics Corp.、Panasonic Holdings Corp.、Sharp Corp.、Japan Display Inc.、Tianma Microelectronics Co., Ltd.、Kyocera Corp.、NEC Display Solutions, Ltd.、Mitsubishi Electric Corp.、Advantech Co., Ltd.、E Ink Holdings Inc.、Chi Mei Corporation、Toshiba Corp.、Vedanta Ltd. (AvanStrate)などが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が分析されています。

本レポートの調査方法は、新しいLCDパネルに厳密に焦点を当て、四半期ごとに価格を更新し、一次調査を通じて仮定を検証することで、信頼性の高いデータを提供していると強調されています。これにより、意思決定者が信頼し、容易に再現できる、バランスの取れた透明性の高いベースラインが提供されるとのことです。

将来的な市場機会としては、未開拓の分野や満たされていないニーズの評価が挙げられており、市場のさらなる発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高リフレッシュレートモバイルゲーミングディスプレイの需要急増

- 4.2.2 e-モビリティダッシュボードとHUDへの移行

- 4.2.3 大型公共情報ディスプレイの成長

- 4.2.4 中国のパネル工場による急速な生産能力拡大

- 4.2.5 ASPの低下による対応可能な価格帯の拡大

- 4.2.6 Mini-LEDバックライトによるプレミアムLCDの長寿命化

- 4.3 市場の阻害要因

- 4.3.1 OLEDの価格浸食によるコスト差の縮小

- 4.3.2 フッ素化液晶化学に対するESG圧力の高まり

- 4.3.3 偏光板フィルムに関する地政学的なサプライチェーンリスク

- 4.3.4 Micro-LEDパイロットラインが、以前はLCD向けだった設備投資を誘致

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 ツイステッドネマティック (TN)

- 5.1.2 インプレインスイッチング (IPS)

- 5.1.3 垂直配向 (VA)

- 5.1.4 アドバンストフリンジフィールドスイッチング (AFFS)

- 5.2 パネルサイズ別

- 5.2.1 10インチ未満

- 5.2.2 10インチ~29.9インチ

- 5.2.3 30インチ~49.9インチ

- 5.2.4 50インチ以上

- 5.3 最終用途デバイスカテゴリ別

- 5.3.1 テレビおよびサイネージ

- 5.3.2 モニターおよびノートパソコン

- 5.3.3 スマートフォンおよびタブレット

- 5.3.4 車載および産業用ディスプレイ

- 5.4 用途別

- 5.4.1 産業用

- 5.4.2 車載用

- 5.4.3 医療用

- 5.4.4 小型家電

- 5.4.5 消費財

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BOE Technology Group Co., Ltd.

- 6.4.2 LG Display Co., Ltd.

- 6.4.3 Innolux Corporation

- 6.4.4 AU Optronics Corp.

- 6.4.5 Samsung Display Co., Ltd.

- 6.4.6 Panasonic Holdings Corp.

- 6.4.7 Sharp Corp.

- 6.4.8 HannStar Display Corp.

- 6.4.9 Japan Display Inc.

- 6.4.10 Tianma Microelectronics Co., Ltd.

- 6.4.11 Kyocera Corp.

- 6.4.12 NEC Display Solutions, Ltd.

- 6.4.13 Mitsubishi Electric Corp.

- 6.4.14 Advantech Co., Ltd.

- 6.4.15 E Ink Holdings Inc.

- 6.4.16 Chi Mei Corporation

- 6.4.17 Toshiba Corp.

- 6.4.18 Vedanta Ltd. (AvanStrate)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液晶ディスプレイ(LCD)は、現代社会において最も普及している表示装置の一つであり、その技術は私たちの日常生活のあらゆる場面に深く浸透しています。この技術は、電圧を加えることで光の透過率が変化する「液晶」という物質の特性を利用して画像を生成します。具体的には、バックライトから発せられた光が、偏光板、液晶層、カラーフィルターを通過する過程で、液晶層に印加される電圧によって光の透過量が制御され、各画素の色と明るさが決定されることで、様々な情報が視覚的に表現されます。液晶自体は発光しないため、背後からの光源であるバックライトが不可欠であり、これがLCDの基本的な構造を構成しています。

液晶ディスプレイには、その駆動方式や液晶分子の配向方式によっていくつかの種類が存在します。駆動方式としては、かつてはパッシブマトリックス方式が用いられましたが、応答速度や表示品質に課題がありました。現在主流となっているのは、各画素に薄膜トランジスタ(TFT)を配置し、個々の画素を独立して制御するアクティブマトリックス方式、特にTFT-LCDです。これにより、高速応答と高精細な表示が可能になりました。液晶分子の配向方式には、主にTN(Twisted Nematic)、VA(Vertical Alignment)、IPS(In-Plane Switching)の三種類があります。TN方式は応答速度に優れ、コストも比較的低いですが、視野角や色再現性に課題があります。VA方式は高いコントラスト比を実現し、視野角もTNより改善されています。IPS方式は、広視野角と優れた色再現性が特徴で、特にプロフェッショナル用途や高画質を求める場面で広く採用されていますが、製造コストは他の方式に比べて高くなる傾向があります。また、バックライトの種類も進化しており、初期の冷陰極管(CCFL)から、現在では省電力で長寿命、高輝度を実現するLEDバックライトが主流となっています。LEDバックライトには、画面の端から光を当てるエッジライト方式と、画面全体にLEDを配置する直下型方式があり、直下型方式は部分的にバックライトの輝度を制御するローカルディミング技術と組み合わせることで、より高いコントラスト比を実現しています。

液晶ディスプレイの用途は非常に広範です。家庭用では、薄型テレビやPCモニター、ノートPC、スマートフォン、タブレット端末などに広く採用されています。特にテレビやPCモニターでは、大型化、高精細化(4K、8K)、高リフレッシュレート化が進み、ゲームや映像コンテンツの視聴体験を向上させています。業務用としては、医療機器のモニター、産業用制御盤、POSシステム、デジタルサイネージ、車載ディスプレイなど、多岐にわたる分野で利用されています。車載ディスプレイでは、過酷な温度環境下での動作安定性や高い視認性が求められ、産業機器では長期間の安定稼働と耐久性が重視されます。また、ウェアラブルデバイスのような小型機器にも、その薄型軽量性を活かして搭載されています。

関連技術としては、まずバックライト技術の進化が挙げられます。LEDバックライトは、Mini LEDやMicro LEDといった次世代技術へと発展しており、特にMini LEDバックライトは、より多くのLEDを細かく配置することで、OLEDに匹敵する高コントラストと高輝度を実現し、HDR(High Dynamic Range)コンテンツの表現力を高めています。また、色再現性を向上させる技術として、量子ドット(Quantum Dot, QLED)技術が注目されています。これは、特定の波長の光を吸収して別の波長の光に変換する量子ドット材料をバックライトと液晶層の間に配置することで、より純粋で鮮やかな色を表現することを可能にします。さらに、タッチパネル技術との融合も進んでおり、抵抗膜方式や静電容量方式のタッチパネルがLCDと一体化され、スマートフォンやタブレット、情報端末などで直感的な操作を可能にしています。ディスプレイの駆動を制御するICやソフトウェア技術も進化し、高速応答、低消費電力化、画質補正など、LCDの性能向上に貢献しています。競合技術としては、自発光方式である有機ELディスプレイ(OLED)が挙げられます。OLEDは、画素ごとに発光するため、完全な黒を表現でき、非常に高いコントラスト比、高速応答、薄型化、フレキシブル化が可能という利点を持っています。また、さらに次世代の自発光ディスプレイとして、Micro LEDディスプレイの開発も進められており、高輝度、長寿命、モジュール化といった特徴を持ち、将来の大型ディスプレイ市場での競争が予想されます。

液晶ディスプレイの市場背景を見ると、かつて主流であったブラウン管(CRT)ディスプレイからの置き換えを急速に進め、薄型・軽量化のトレンドを牽引してきました。現在でもディスプレイ市場の大部分を占めていますが、近年ではOLEDディスプレイとの競合が激化しています。主要なディスプレイメーカーは、韓国のSamsung DisplayやLG Display、台湾のAUOやInnolux、そして中国のBOE、CSOT、HKCといった企業が世界市場をリードしており、特に中国勢の台頭が著しいです。日本企業もJDIやSharpなどが独自の技術を強みとしていますが、全体的な市場シェアでは苦戦を強いられています。市場トレンドとしては、テレビやPCモニターの大型化、高精細化、高リフレッシュレート化が引き続き進む一方で、製造コスト競争も激化しています。スマートフォン市場ではOLEDへのシフトが進む中、LCDはミドルレンジからローエンドの製品や、特定の要求(高輝度、長寿命、低コスト)がある車載、産業用、大型サイネージといった分野で安定した需要を保っています。

将来展望として、液晶ディスプレイはOLEDやMicro LEDといった次世代ディスプレイ技術との競争に直面していますが、その進化は止まっていません。OLEDに迫るコントラストと輝度を実現するMini LEDバックライト技術のさらなる普及や、量子ドット技術による色再現性の向上は、LCDの性能を飛躍的に高める可能性を秘めています。また、低消費電力化、高リフレッシュレート化、そして製造コストの最適化は、LCDが今後も幅広い市場で競争力を維持するための重要な要素となります。特に、高輝度が必要な屋外サイネージや、長寿命とコストパフォーマンスが重視される産業用ディスプレイ、そして過酷な環境下での信頼性が求められる車載ディスプレイといった特定用途においては、LCDが引き続き優位性を保つと考えられます。ハイエンド市場ではOLEDやMicro LEDが主流となる一方で、LCDはミドルレンジからローエンド、および特定のニッチ市場において、その優れたコストパフォーマンスと成熟した技術を武器に、今後も重要な役割を果たし続けるでしょう。環境負荷低減の観点からも、水銀フリー化やリサイクル性の向上など、持続可能な技術としての進化も求められています。