ヘルスケア向け無線通信技術市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

ヘルスケアにおける無線通信技術市場レポートは、テクノロジー(無線パーソナルエリアネットワーク、Wi-Fiなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(病院および介護施設、在宅医療など)、エンドユーザー(プロバイダー、ペイアーズなど)、デバイス接続(Bluetooth、Wi-FiおよびWLANなど)、および地域で区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療分野におけるワイヤレス通信技術市場の概要

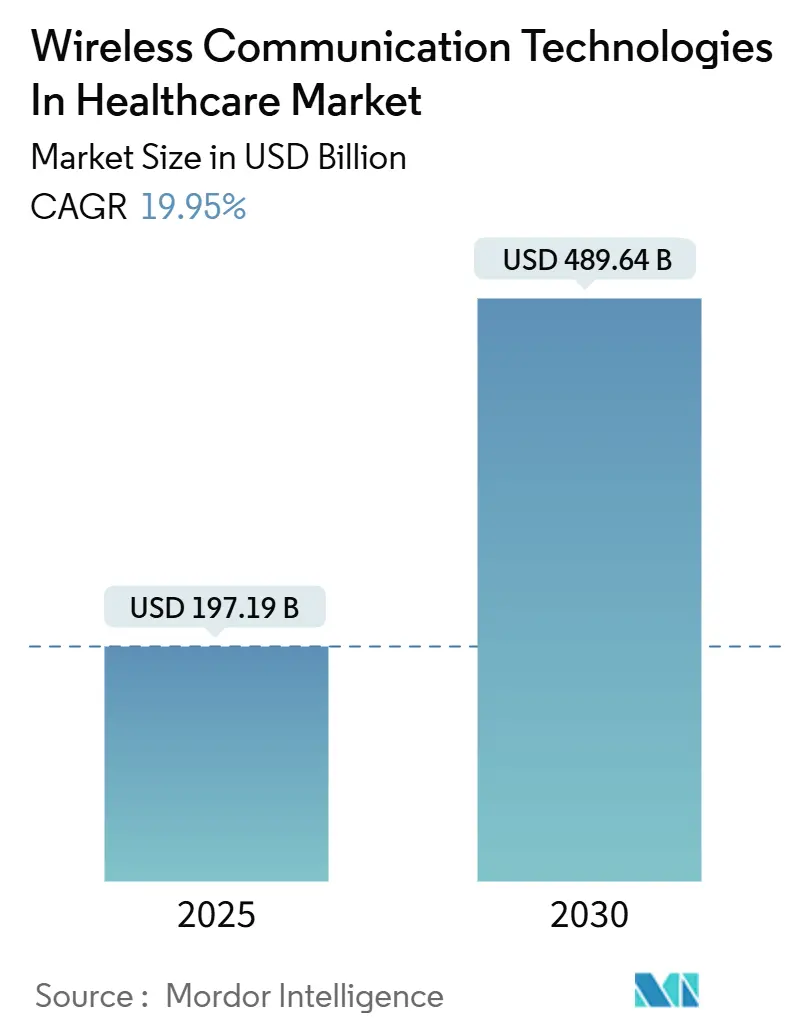

本レポートは、医療分野におけるワイヤレス通信技術市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に1,971億9,000万米ドルに達し、2030年には4,896億4,000万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は19.95%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は低いと評価されています。

市場分析と主要トレンド

医療分野におけるワイヤレス通信技術市場は、施設内での一時的なケアから在宅での継続的なモニタリングへの急速な移行、および各国のデジタルヘルス推進政策によって需要が加速しています。特に、5Gプライベートネットワーク、Wi-Fi 6Eへのアップグレード、クラウドネイティブなデバイスオーケストレーションプラットフォームへの需要が高まっています。センサー価格の下落、バリューベースの償還制度の拡大、相互運用性に関する規制強化も、病院、保険会社、デバイスメーカーからの投資を促しています。

競争は激化しており、通信事業者、医療機器OEM、ハイパースケールクラウドプロバイダーがデバイスデータの収益化を目指しています。一方で、サイバーセキュリティ人材の不足や、既存施設におけるスペクトラム混雑がインフラ更新のペースを鈍化させる要因となっています。

主要な市場動向

* 5Gを活用した遠隔患者モニタリングの急増: 5Gプライベートネットワークは20ミリ秒以下の低遅延を実現し、ロボット手術や拡張現実ナビゲーションをサポートしています。米国では200以上の医療システムがCBRS(Citizens Broadband Radio Service)コアを展開し、中国では2026年までに全ての新規三次病院に5G基地局の設置が義務付けられています。QualcommのSnapdragon X75モデムは、心臓デバイスのサブマイクロ秒精度でのイベントタイムスタンプを可能にし、NTTドコモと日本光電は5G対応心電図パッチを開発し、4Gモデムと比較して30%の電力効率向上を実現しています。

* ウェアラブルおよび埋め込み型センサーの普及: 連続血糖モニター(CGM)は2024年に前年比40%の成長を記録し、Medtronic Reveal LINQ IIのような埋め込み型心臓モニターは運動エネルギーを収穫してバッテリー交換手術を不要にしています。EUの新しいガイドラインでは、クラスIIb埋め込み型デバイスにOTA(Over-The-Air)ファームウェア更新のサポートが義務付けられ、Bluetooth 5.4の採用を加速させています。

* 病院におけるWi-Fi 6EおよびWi-Fi 7へのアップグレードの拡大: Wi-Fi 6Eは医療機器のトラフィックを6GHz帯に移行させ、利用可能なチャネルを3倍に増やし、干渉を低減します。Wi-Fi 7はマルチリンク操作を導入し、パケット損失を排除します。これにより、病院は多様なナースコールシステムを統合し、テレメトリー、音声、データを単一のワイヤレスファブリックに集約しています。

* 接続デバイスデータのクラウドネイティブ統合: Amazon HealthLake、Microsoft Azure IoT Hub、Google Healthcare APIは、FHIR形式でのデバイス観測データの取り込みをネイティブにサポートし、カスタム統合のオーバーヘッドを削減しています。米国Cures Actや欧州健康データ空間規制などの相互運用性義務は、ベンダーに標準化されたAPIの公開を求めています。エッジゲートウェイはオンデバイス推論を可能にし、ネットワークのデータ転送コストを削減します。

* 在宅遠隔医療に対するバリューベースケアインセンティブ: 米国、カナダ、一部の欧州連合市場で、在宅遠隔医療に対するインセンティブが市場を牽引しています。

* 国家的なデジタルヘルスインフラ投資: 中国、インド、欧州連合、中東地域で、デジタルヘルスインフラへの大規模な投資が進められています。

市場を抑制する要因

* プロバイダーITチームにおけるサイバーセキュリティ人材の不足: セキュリティ運用センターの職務における欠員率は60%を超え、ワイヤレスデバイスがランサムウェアの標的となるリスクを高めています。多くのレガシー医療機器は最新の暗号化に対応できず、マネージドセキュリティサービスの利用も予算やデータ共有への懸念から低水準にとどまっています。

* 既存病院キャンパスにおけるスペクトラム混雑: 2010年以前に建設された病院は2.4GHz Wi-Fiに依存しており、利用可能な非重複チャネルが限られています。6GHzケーブルへの改修は高コストであり、ページングシステムは地下や階段での携帯電話カバレッジの信頼性の低さから依然としてVHF帯で利用されています。

* 高負荷センサーのバッテリー交換要件: 特にリソースが限られた環境において、高頻度で使用されるセンサーのバッテリー交換は運用上の課題となっています。

* 継続的な遠隔患者モニタリングに対する償還の断片化: 米国および一部の欧州市場では、継続的な遠隔患者モニタリングに対する償還制度が依然として断片化しており、普及の障壁となっています。

セグメント分析

* 技術別: ワイヤレスパーソナルエリアネットワーク(WPAN)が2024年の収益の42.57%を占め、Bluetooth対応のパルスオキシメーター、体温計、血圧計などが外来および在宅環境で広く使用されています。ワイヤレスボディエリアネットワーク(WBAN)ソリューションは、埋め込み型リズムモニターや連続血糖センサーが超広帯域(UWB)およびボディカップリングリンクを採用し、消費電力を削減していることから、2030年までに20.42%のCAGRで成長すると予測されています。Wi-Fi 6Eは手術室で、5Gは救急車で利用が拡大しています。Bluetooth Low Energy 5.4はデューティサイクル消費電力を半減させ、センサーの装着時間を延長しています。

* コンポーネント別: ハードウェアが2024年の収益の48.52%を占めていますが、ソフトウェアは21.77%のCAGRで拡大しています。プロバイダーは、多様なプロトコルをFHIR観測データに変換するミドルウェアをライセンス供与し、分析ダッシュボードや集団健康モデルを強化しています。サービスには設置、トレーニング、マネージドセキュリティが含まれます。ビジネスモデルは、フィリップスHealthSuiteのようなサブスクリプション課金モデルへと移行しています。

* アプリケーション別: 遠隔患者モニタリングプラットフォームが2024年に37.75%の収益シェアを占め、在宅デバイスからのバイタルデータを集約して慢性疾患の監視に利用されています。在宅ケアは22.31%のCAGRで最も急速に成長しており、CPTコード99453-58に基づくメディケアアドバンテージの遠隔生理学的・治療的モニタリング償還の拡大が背景にあります。

* エンドユーザー別: プロバイダーが2024年の支出の44.24%を占めていますが、患者および個人セグメントは20.87%のCAGRで最も急速に成長しています。これは、スマートウォッチやパッチなどの臨床的検証が進み、償還可能なデータを生成しているためです。Apple Watch Series 9は睡眠時無呼吸検出機能を追加し、Samsung Galaxy Watch 6は体組成測定でCEマークを取得しています。

* デバイス接続性別: Wi-FiおよびWLANが2024年の収益の38.45%を占め、病院ネットワークやホームゲートウェイをサポートしています。セルラーリンクは、組み込みSIMモジュールによる物流の簡素化と5Gスライシングによる低遅延保証により、21.63%のCAGRで拡大しています。Bluetoothは身体装着型センサーの主要な短距離リンクであり、NB-IoTとLoRaは数年間のバッテリー寿命を必要とする地方での展開に対応しています。

地域分析

* 北米: 2024年に40.12%のシェアを占め、CMSの遠隔生理学的モニタリングコードが臨床医に患者一人あたり月額60米ドルの予測可能な経常収益をもたらしています。200以上の病院がプライベートCBRSネットワークを運用し、FCCが1,200MHzの6GHzスペクトラムを開放したことでWi-Fi 6Eの採用が加速しました。

* アジア太平洋: 22.56%のCAGRで最も急速に成長している地域です。中国の「健康中国2030」計画では、5G救急車やスマート病棟に2,000億人民元(約280億米ドル)が割り当てられています。インドのAyushman Bharat Digital Missionは全国的なFHIRベースのデータ交換を義務付けています。日本は遠隔心臓リハビリテーションを償還対象とし、韓国は5G病院カバレッジに5,000億ウォン(約3億7,500万米ドル)を投資しています。

* 欧州: 医療機器規制(MDR)とGDPR(一般データ保護規則)により、オンプレミスエッジコンピューティングや連合学習アーキテクチャへの資金が投入されています。ドイツはデジタル治療薬を償還対象とし、英国は調達におけるサイバーセキュリティ評価を義務付けています。

* 中東およびアフリカ: 湾岸諸国のソブリンファンドがスマート病院を建設し、ナイジェリアのLoRaパイロットが母子保健モニタリングを拡大するなど、勢いを増しています。

競争環境

市場は通信事業者、デバイスOEM、クラウド大手企業が重複する形で断片化しています。AT&TやVerizonはミリ波5Gスライスを展開していますが、臨床ワークフローのギャップを埋めるためにはインテグレーターに依存しています。CiscoやExtreme NetworksはWi-Fi市場を支配していますが、オープンソースソフトウェアからの圧力に直面しています。医療IoT向けのサイバーセキュリティ・アズ・ア・サービスは未開拓の分野であり、マネージドサービスプロバイダーは病院のSOCにおける60%の人材不足を補うことができます。Particle Healthのようなスタートアップは、FHIR APIを通じてウェアラブルデータを集約し、保険会社にインサイトを提供しています。

主要な市場プレイヤーには、Cisco Systems, Inc.、Apple Inc.、Honeywell International Inc.、Samsung Electronics Co., Ltd.、AT&T Inc.などが挙げられます。

最近の業界動向

* 2025年3月: Qualcomm Snapdragon X75 5GモデムがRelease 18機能のGlobal Certification Forum承認を取得し、心臓デバイスがサブマイクロ秒精度でイベントをタイムスタンプできるようになりました。

* 2025年2月: Medtronicが圧電ハーベスターを搭載した埋め込み型モニターReveal LINQ IIを発売し、バッテリー交換手術を不要にしながらBluetooth 5.2データをスマートフォンに送信できるようになりました。

* 2025年1月: 欧州医薬品庁(EMA)と英国医薬品医療製品規制庁(MHRA)が、全てのクラスIIb埋め込み型デバイスにOTAファームウェアサポートを義務付け、Bluetooth 5.4暗号化ブロードキャストの普及を加速させました。

* 2024年12月: Google Cloud Healthcare APIが、ワイヤレスプローブからPACSアーカイブへのDICOM-over-HTTPSストリーミング機能を追加し、ポイントオブケア環境での画像処理遅延を削減しました。

本レポートは、ヘルスケア分野におけるワイヤレス通信技術市場に焦点を当てています。この市場は、医療業界におけるワイヤレス通信システムと技術の統合を指し、デバイス、患者、医療提供者間のシームレスなデータ転送、遠隔モニタリング、および接続性の向上を可能にするものです。これらの技術は、医療提供の強化、患者転帰の改善、および業務効率の向上に不可欠な役割を果たしています。

市場は急速な成長を遂げており、2025年には1,971億9,000万米ドルに達し、2030年までには4,896億4,000万米ドルに迫ると予測されています。

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 5G対応の遠隔患者モニタリング(RPM)の急増

* ウェアラブルおよび埋め込み型センサーの普及

* 病院におけるWi-Fi 6EおよびWi-Fi 7アップグレードの拡大

* 接続されたデバイスデータのクラウドネイティブ統合

* 在宅遠隔医療に対する価値ベースケアインセンティブ

* 国家的なデジタルヘルスインフラへの支出

主要な市場トレンドとしては、以下の点が注目されます。

* 病院での接続性: 病院での接続タイプでは、特に5Gネットワークスライシングを活用したセルラーリンクが最も急速に成長しており、年平均成長率(CAGR)21.63%で拡大しています。これは、病院がプライベートコアや組み込みSIMデバイスを導入しているためです。

* 在宅遠隔モニタリングの普及: 在宅ケア分野では、CMS CPTコード99453-58に基づく償還の拡大や、持続血糖モニターなどのデバイスに対する民間保険会社の適用範囲の拡大が、年平均成長率22.31%という高い成長を後押ししています。

* 病院のWi-Fi投資: 病院がWi-Fi 6EおよびWi-Fi 7に投資しているのは、6GHz帯が利用可能なチャネルを3倍にし、干渉を低減し、高帯域幅のビデオおよびテレメトリーをサポートすることで、従来の2.4GHz展開における混雑問題を解決するためです。

* 地域別成長: 2030年までの最も強力な成長を示す地域はアジア太平洋地域であり、中国、インド、日本、韓国における大規模なデジタルヘルス資金投入により、年平均成長率22.56%が予測されています。

一方で、市場にはいくつかの課題も存在します。

* 医療提供者のITチームにおけるサイバーセキュリティスキル不足(世界的にSOCアナリストが60%不足していることが、ゼロトラストセグメンテーションや継続的なモニタリングの実施を制限しています)。

* 従来の病院キャンパスにおけるスペクトル混雑。

* 高負荷センサーにおけるバッテリー交換要件。

* 継続的なRPMに対する償還の断片化。

本レポートでは、市場を以下の主要なカテゴリで詳細に分析しています。

* 技術別: ワイヤレスパーソナルエリアネットワーク(WPAN)、Wi-Fi、ワイヤレスワイドエリアネットワーク(WWAN)、WiMAX、ワイヤレスボディエリアネットワーク(WBAN)

* コンポーネント別: ハードウェア、ソフトウェア、サービス

* アプリケーション別: 病院・介護施設、在宅ケア、製薬、遠隔患者モニタリングプラットフォーム、その他

* エンドユーザー別: 医療提供者、支払者、患者・個人

* デバイス接続性別: Bluetooth、Wi-Fi/WLAN、セルラー(3G/4G/5G)、LPWAN(NB-IoT、LoRa)

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。AT&T、Cisco Systems、Koninklijke Philips N.V.、GE HealthCare Technologies Inc.、Medtronic plc、Qualcomm Technologies, Inc.、Samsung Electronics Co., Ltd.、Verizon Communications Inc.、Apple Inc.、Cerner Corporation、Honeywell International Inc.、Nihon Kohden Corporation、Omron Corporation、Vocera Communications, Inc.、Dexcom, Inc.、Fitbit Health Solutions (Google LLC)、Alcatel-Lucent Enterprise、Extreme Networks, Inc.、Zebra Technologies Corporation、Stryker Corporationといった主要企業20社のプロファイルも含まれています。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5G対応遠隔患者モニタリングの急増

- 4.2.2 ウェアラブルおよび埋め込み型センサーの普及

- 4.2.3 病院のWi-Fi 6EおよびWi-Fi 7アップグレードの拡大

- 4.2.4 コネクテッドデバイスデータのクラウドネイティブ統合

- 4.2.5 在宅遠隔医療に対する価値ベースのケアインセンティブ

- 4.2.6 国家デジタルヘルスインフラ支出

- 4.3 市場の阻害要因

- 4.3.1 プロバイダーITチームにおけるサイバーセキュリティスキルの不足

- 4.3.2 従来の病院キャンパスにおけるスペクトル混雑

- 4.3.3 高負荷センサーのバッテリー交換要件

- 4.3.4 継続的なRPMに対する断片的な償還

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 ワイヤレスパーソナルエリアネットワーク (WPAN)

- 5.1.2 Wi-Fi

- 5.1.3 ワイヤレスワイドエリアネットワーク (WWAN)

- 5.1.4 ワールドワイドインターオペラビリティフォーマイクロウェーブアクセス (WiMAX)

- 5.1.5 ワイヤレスボディエリアネットワーク (WBAN)

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 アプリケーション別

- 5.3.1 病院および介護施設

- 5.3.2 在宅医療

- 5.3.3 医薬品

- 5.3.4 遠隔患者モニタリングプラットフォーム

- 5.3.5 その他のアプリケーション

- 5.4 エンドユーザー別

- 5.4.1 プロバイダー

- 5.4.2 支払者

- 5.4.3 患者 / 個人

- 5.5 デバイス接続別

- 5.5.1 Bluetooth

- 5.5.2 Wi-Fi / WLAN

- 5.5.3 セルラー (3G/4G/5G)

- 5.5.4 LPWAN (NB-IoT, LoRa)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AT&T Inc.

- 6.4.2 Cisco Systems, Inc.

- 6.4.3 Koninklijke Philips N.V.

- 6.4.4 GE HealthCare Technologies Inc.

- 6.4.5 Medtronic plc

- 6.4.6 Qualcomm Technologies, Inc.

- 6.4.7 Samsung Electronics Co., Ltd.

- 6.4.8 Verizon Communications Inc.

- 6.4.9 Apple Inc.

- 6.4.10 Cerner Corporation

- 6.4.11 Honeywell International Inc.

- 6.4.12 日本光電工業株式会社

- 6.4.13 オムロン株式会社

- 6.4.14 Vocera Communications, Inc.

- 6.4.15 Dexcom, Inc.

- 6.4.16 Fitbit Health Solutions (Google LLC)

- 6.4.17 Alcatel-Lucent Enterprise

- 6.4.18 Extreme Networks, Inc.

- 6.4.19 Zebra Technologies Corporation

- 6.4.20 Stryker Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア向け無線通信技術は、医療・介護分野において、患者の健康状態のモニタリング、医療機器間のデータ連携、遠隔医療の実現、病院内業務の効率化などを可能にする基盤技術でございます。この技術は、医療現場における情報伝達の迅速化と正確性の向上に不可欠であり、患者様の安全性と医療の質の向上に大きく貢献いたします。特に、高齢化社会の進展や医療従事者不足といった課題に直面する現代において、限られたリソースで質の高い医療を提供するための重要なソリューションとして注目されております。無線通信技術は、ケーブル配線の制約から解放されることで、医療機器の配置の柔軟性を高め、患者様の快適性を向上させるだけでなく、緊急時における迅速な対応も支援いたします。

この分野で利用される無線通信技術には、様々な種類がございます。まず、BluetoothおよびBluetooth Low Energy (BLE) は、ウェアラブルデバイスや小型医療機器、例えば血糖値測定器や心拍計など、近距離でのデータ通信に広く用いられております。低消費電力であるため、バッテリー駆動のデバイスに適しており、患者様の負担を軽減いたします。次に、Wi-Fiは、病院内の広範囲なネットワーク構築に不可欠であり、電子カルテシステムへのアクセス、高解像度医療画像の転送、ビデオ会議など、高速かつ大容量のデータ通信を必要とする用途で活用されております。また、LPWA (Low Power Wide Area) 技術であるLoRaWANやSigfox、NB-IoTなどは、広範囲をカバーしつつ低消費電力で運用できる特性から、遠隔地の患者モニタリングや医療機器の資産管理、介護施設における見守りシステムなどに利用されております。さらに、第5世代移動通信システムである5G、そしてその先のBeyond 5Gは、超高速、大容量、超低遅延、多数同時接続といった特性を持ち、遠隔手術支援、リアルタイムでの高精細画像伝送、AR/VRを用いた医療トレーニングなど、革新的な医療サービスの実現を可能にいたします。UWB (Ultra-Wideband) は、高精度な測位能力を活かし、病院内での医療機器や患者様のリアルタイム位置情報システム (RTLS) に利用され、効率的な資産管理や緊急時の迅速な対応を支援いたします。RFIDやNFCも、薬剤の追跡管理、医療機器の在庫管理、患者様の認証などに活用され、医療現場の安全性と効率性を高めております。

これらの無線通信技術は、多岐にわたるヘルスケア分野の用途で活用されております。最も代表的なものとしては、患者様のバイタルサイン(心拍数、体温、血圧、呼吸数など)や血糖値、心電図といった生体情報をリアルタイムで収集し、医師や看護師が常時モニタリングできるシステムが挙げられます。これにより、自宅療養中の患者様や慢性疾患を持つ患者様の状態を継続的に把握し、異常の早期発見に繋げることが可能でございます。また、遠隔医療(テレメディシン)においては、医師と患者様が地理的な制約を超えてオンラインで診療を行ったり、専門医が遠隔地から診断支援を行ったり、さらには5Gの低遅延性を活用した遠隔手術支援なども実現されつつあります。病院内においては、医療機器や薬剤、さらには患者様自身の位置情報をリアルタイムで把握することで、医療従事者の動線最適化や緊急時の迅速な対応、医療ミスの防止に貢献いたします。ウェアラブルデバイスは、個人の健康管理や予防医療の分野で普及が進んでおり、活動量計やスマートウォッチ、スマートパッチなどが日常的に健康データを収集し、健康寿命の延伸に寄与しております。救急医療の現場では、救急車内から患者様のデータを病院に事前伝送することで、到着後の迅速な処置を可能にし、救命率の向上に貢献いたします。介護分野においても、高齢者の見守り、転倒検知、生活リズムのモニタリングなどに無線通信技術が活用され、安全で安心な生活を支援しております。

ヘルスケア向け無線通信技術の発展は、他の様々な関連技術との連携によって加速されております。まず、IoT (Internet of Things) は、医療機器やセンサーがインターネットに接続され、膨大なデータを収集・共有する基盤を提供いたします。このIoTによって収集されたデータは、AI (人工知能) によって分析され、疾患の早期発見、診断支援、治療計画の最適化、さらには個別化医療の実現に貢献いたします。ビッグデータ技術は、大量の医療情報を効率的に処理し、新たな知見や治療法の発見に繋がる可能性を秘めております。クラウドコンピューティングは、これらの膨大な医療データを安全に保存し、必要な時にいつでもどこからでもアクセスできる環境を提供いたします。医療データは極めて機密性が高いため、サイバーセキュリティ技術は不可欠であり、データの漏洩や改ざん、システムへの不正アクセスから保護するための高度な対策が求められます。また、エッジコンピューティングは、デバイスに近い場所でデータを処理することで、リアルタイム性を確保し、通信遅延を削減するとともに、プライバシー保護の観点からも重要な役割を果たしております。これらの技術が複合的に連携することで、ヘルスケア分野における無線通信技術の価値は一層高まります。

この技術が注目される市場背景には、いくつかの重要な要因がございます。世界的な高齢化社会の進展は、医療費の増大と医療従事者不足という深刻な課題をもたらしており、限られたリソースで効率的かつ質の高い医療を提供するための技術革新が強く求められております。また、近年経験したパンデミックは、遠隔医療の必要性を強く認識させ、非接触型医療や自宅でのモニタリングの需要を飛躍的に増加させました。これにより、医療提供のあり方が大きく変化し、無線通信技術の導入が加速しております。さらに、病気になってから治療する「治療医療」から、病気になる前に予防する「予防医療」へと社会全体の意識がシフトしていることも、ウェアラブルデバイスや自宅での健康モニタリング技術の普及を後押ししております。5G、IoT、AIといった先端技術の急速な進化は、ヘルスケア分野への応用可能性を広げ、新たなサービスやソリューションの創出を促進しております。各国政府による遠隔医療に関する規制緩和や法整備の進展も、この市場の成長を後押しする重要な要素となっております。

将来の展望といたしましては、ヘルスケア向け無線通信技術は、さらに進化し、私たちの健康と医療のあり方を根本から変革していくことが期待されております。まず、パーソナライズドヘルスケアの実現が加速するでしょう。個人の遺伝情報、生活習慣、リアルタイムで収集される生体データに基づき、一人ひとりに最適化された予防、診断、治療が提供されるようになります。これにより、疾患の発症を未然に防ぐ「予防・予知医療」が飛躍的に進化し、健康寿命の延伸に大きく貢献いたします。また、医療の質の向上とアクセス改善も進み、地理的な制約や経済的な格差に関わらず、誰もが質の高い医療サービスを受けられる社会が実現される可能性がございます。医療従事者の負担軽減も重要なテーマであり、AIと連携した業務の自動化や効率化が進むことで、医療従事者はより専門的な業務や患者様とのコミュニケーションに集中できるようになります。将来的には、患者様の身体情報をデジタル空間に再現する「デジタルツイン」の概念がヘルスケア分野にも導入され、治療法のシミュレーションや薬剤の効果予測など、より精密な医療が提供されるようになるかもしれません。これらの進化を支える上で、医療データの機密性とプライバシー保護は引き続き最重要課題であり、ブロックチェーン技術の活用や高度な暗号化技術によって、より強固なセキュリティ対策が講じられるようになるでしょう。ヘルスケア向け無線通信技術は、今後も私たちの健康と福祉を支える不可欠なインフラとして、その重要性を増していくことと存じます。