クリティカルコミュニケーション市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

クリティカルコミュニケーション市場レポートは、コンポーネント(インフラストラクチャハードウェア、端末デバイス、ソフトウェア、およびサービス)、テクノロジー(陸上移動無線、公共安全LTEなど)、展開モデル(プライベート専用ネットワークなど)、エンドユーザー産業(公共安全および緊急サービス、防衛および軍事など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

危機通信市場の概要と将来展望(2025年~2030年)

# はじめに

本レポートは、危機通信市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、コンポーネント(インフラハードウェア、端末デバイス、ソフトウェア、サービス)、テクノロジー(陸上移動無線、公衆安全LTEなど)、展開モデル(プライベート専用ネットワークなど)、エンドユーザー産業(公衆安全および緊急サービス、防衛・軍事など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

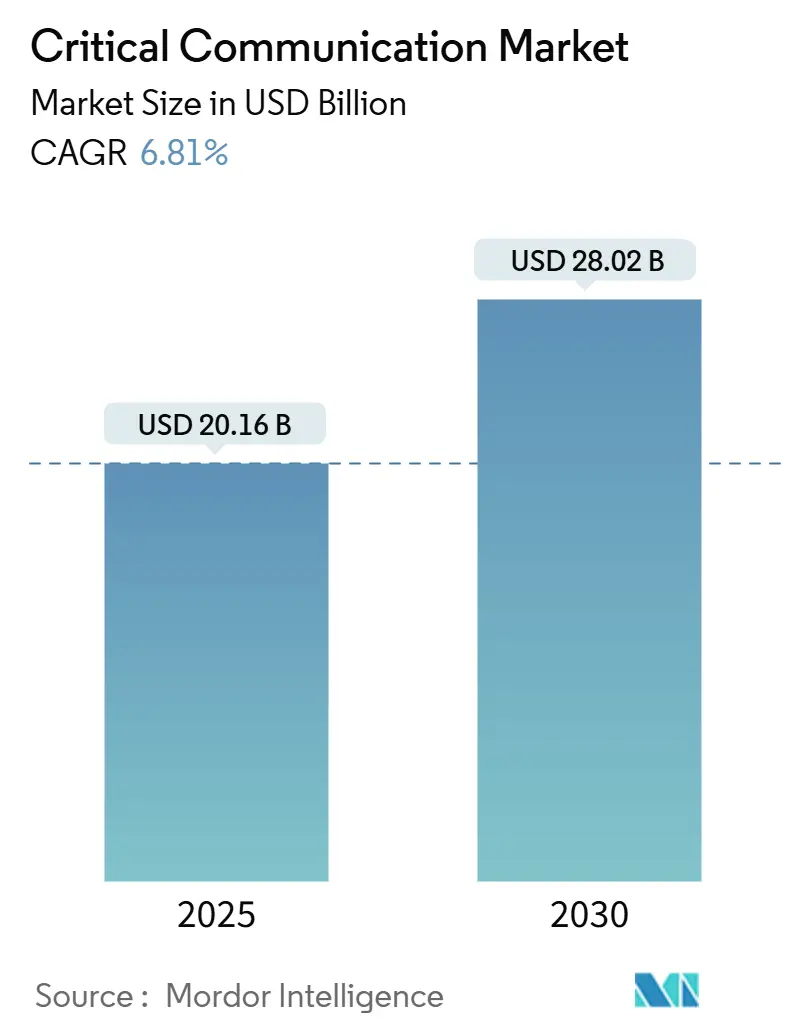

# 市場概要と主要数値

危機通信市場は、2019年から2030年を調査期間とし、2025年には201.6億米ドル、2030年には280.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.81%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要なプレイヤーには、Motorola Solutions Inc.、Nokia Corporation、Huawei Technologies Co., Ltd.、L3Harris Technologies, Inc.、Hytera Communications Corporation Limitedなどが挙げられます。

# 市場分析:成長要因と動向

危機通信市場の成長は、いくつかの主要な要因によって牽引されています。

1. ブロードバンド公衆安全ネットワークへの投資増加: 全国的なLTE/5G公衆安全ネットワークの構築が進んでおり、例えばFirstNetは2025年初頭までに1,000のセルサイトを追加するために80億米ドルを投資しました。スタンドアロン5Gコアは、ネットワークスライシングを可能にし、LMRシステムに匹敵するサービス品質を保証します。これにより、カバレッジが拡大し、デバイスの普及が促進され、さらなるインフラ投資へとつながる好循環が生まれています。

2. 99.999%の稼働時間に対する規制圧力: ネットワークのダウンタイムを年間5.26分に制限する規制が導入され、オペレーターはN+1コア、多様なバックホール、展開可能なネットワーク資産の導入を余儀なくされています。エッジクラウドは、メインコアが故障した場合でも現場のユーザーが運用を継続できるよう、重要なアプリケーションをホストします。

3. 音声中心のLMRからデータリッチな5G MCXへの移行: 従来の音声中心の陸上移動無線(LMR)システムから、データリッチな5Gミッションクリティカルサービス(MCX)への移行が加速しています。これは、全国的なLTE/5Gの構築によって可能になり、ネットワークスライシングやエッジアナリティクスが状況認識のための新たなツールを提供しています。

4. 地上ネットワークと衛星ネットワークの融合: 海上や遠隔地の産業現場におけるカバレッジギャップを解消するため、地上ネットワークと衛星ネットワークの融合が進んでいます。

5. AI対応ディスパッチプラットフォームの台頭: AIを活用したディスパッチプラットフォームは、マルチメディア分析を重視する調達基準を再構築しています。タワートップサーバーで動作するAIモジュールは、大量のビデオやセンサーデータをバックホール前にフィルタリングし、遅延とトラフィックを半減させます。Motorola SolutionsのCommandCentralのようなプラットフォームは、通話を自動的に優先順位付けし、ライブフィードの脅威を検出し、ディスパッチャーがより迅速に対応できるようにします。

6. レガシーLMRからP25/TETRAへのデジタル移行: 北米におけるProject 25 Phase 2および欧州におけるTETRA Evolutionへの強制的な移行が、長期的な更新サイクルを推進しています。新しいデジタル無線機は、より強力な暗号化と高ノイズ環境での優れたオーディオ品質を提供し、ハードウェア販売と移行コンサルティングサービスの需要を安定的に押し上げています。

# 市場分析:抑制要因

市場の成長を妨げる要因も存在します。

1. 1GHz未満の周波数帯の不足: 1GHz未満の周波数帯は広域カバレッジに優れていますが、公衆安全、放送、商用4G/5Gユーザー間で割り当てが競合しています。これにより、インフラの密集化とコスト増が必要となり、展開が遅れる可能性があります。

2. 全国トランキングネットワーク更新のための高額な設備投資: FirstNetの10年間で63億米ドルというアップグレード予算が示すように、堅牢なサイト、バックアップ電源、セキュアなコアには多額の資金が必要です。小規模な管轄区域では、部分的な近代化でさえ資金調達に苦慮し、相互支援を損なうパッチワークシステムにつながる可能性があります。

3. MCX対応チップセットの認証遅延: MCX対応チップセットの認証プロセスに遅延が生じることで、新しい技術の市場投入が遅れる可能性があります。

4. 商用5G SAネットワークにおける限定的なQoS保証: 商用5Gスタンドアロン(SA)ネットワークでは、ミッションクリティカルな要件を満たすための厳格なサービス品質(QoS)保証が限定的である場合があります。

# セグメント分析

コンポーネント別

2024年には、eNB、gNB、RFリピーターなどのインフラハードウェアが危機通信市場シェアの44.78%を占めました。しかし、サービス部門は年間7.36%のCAGRで拡大すると予測されています。これは、99.999%の可用性を保証するために、ネットワーク運用を外部委託する機関が増えているためです。マルチベンダー統合の複雑さにより、パフォーマンス指標、セキュリティパッチ、容量アップグレードを単一契約にまとめたライフサイクル管理サービスの需要が高まっています。また、AI駆動型ディスパッチ分析などのソフトウェアサブスクリプションは、サプライヤーにとって収益の原動力となっています。端末デバイスは、AI推論アクセラレータとマルチバンドアンテナを搭載した堅牢なスマートエッジノードへと進化しており、将来的にはサービスがハードウェア収益を上回ると見込まれています。

テクノロジー別

2024年には、LMRが危機通信市場規模の57.46%を占め、過酷な条件下での音声通信における信頼性のベンチマークとしての役割を強調しています。しかし、5G MCXは8.12%のCAGRで成長しており、単一のブロードバンドプラットフォーム上で音声、データ、ビデオを統合することで、期待を急速に再定義しています。3GPPリリース17デバイス内でのMCPTT、MCData、MCVideoの統合は、以前は並行してLMRとLTEネットワークを運用していた機関の総所有コストを削減します。衛星およびその他の非地上系リンクは、海上や砂漠を越えてブロードバンドカバレッジを拡大し、沿岸警備隊や鉱業オペレーターにとって重要な要素となっています。予測期間を通じて、レガシーLMRの販売量は緩やかに減少するものの、ブロードバンドソリューションが新規受注を支配する中でも、補完的な将来性のある無線機により、LMRの導入基盤は依然として重要であり続けるでしょう。

展開モデル別

2024年には、プライベート専用ネットワークが危機通信市場シェアの48.73%を占め、完全な運用制御の歴史的ニーズを反映しています。一方、ハイブリッド型商用・プライベートネットワークは7.95%のCAGRで成長しており、機関は非重要トラフィックを商用5Gにオフロードしつつ、緊急事態のために隔離されたスライスを確保することができます。このモデルは設備投資を削減しながら、停止に対してペナルティを課す厳格なSLA条件を遵守します。警察車両や消防署のエッジコンピューティングクラスターは、商用コアが故障した場合でも高優先度アプリケーションが機能し続けることを保証します。

エンドユーザー産業別

2024年には、公衆安全機関が62.42%のシェアを占めましたが、電力・エネルギー事業者はグリッドの回復力への優先順位が高まるにつれて、7.87%のCAGRで勢いを増しています。スマートグリッドの展開には、保護リレーのために50ミリ秒未満の遅延が必要であり、プライベート5Gスライスはこれを保証しつつ、公衆ネットワーク上のサイバー攻撃から運用を隔離します。防衛および運輸部門は、後に民生品に採用される強化された暗号化および対妨害波形を開拓し続けています。産業製造業は、ロボティクスおよび予知保全のためにプライベートネットワークに投資しており、AI対応データ分析の二次的な需要を促進しています。これらの垂直市場が成熟するにつれて、危機通信産業はより広範なミッションフットプリントを主張できるようになり、公衆安全が主要なテナントであるものの、唯一の成長エンジンではなくなります。

# 地域分析

北米

北米は、米国のFirstNet近代化とカナダのP25相互運用性への注力により、2024年に危機通信市場シェアの34.93%を維持しました。米国国防総省は3.1-3.45 GHz帯での動的周波数共有を実証し、民軍共存の世界的先例を確立しました。連邦通信委員会(FCC)によるCBRS、4.9 GHz、UAS周波数帯に関する規則制定は、公衆安全および重要インフラユーザー向けの資源を拡大し続けています。この地域のベンダーは、早期の5G SA展開から恩恵を受け、MCX性能とサイバーセキュリティ要件を満たすデバイスの認証において先行しています。

アジア太平洋

アジア太平洋地域は、7.47%のCAGRで最も急速に成長しています。日本はローカル5G周波数帯を自由化し、工場や電力プラントがキャリアとの調整なしにプライベートブロードバンドを展開できるようにしました。中国の産業オートメーションの急増は、国家のインセンティブによって増幅され、鉱業や油田におけるプライベート5Gおよび衛星バックホールの全国的な需要を促進しています。韓国のスマートシティパイロットは、危機通信ネットワークを交通管理システムと統合し、都市規模でのマルチメディアディスパッチを実証しています。オーストラリアの遠隔地ニーズはハイブリッド型地上・衛星ソリューションを推進し、インドのデジタル・インディア構想は災害に強い通信のための周波数帯を確保し、費用対効果の高いマルチベンダーソリューションを誘致しています。

ヨーロッパ

ヨーロッパは、調和と主権のバランスを取っています。ドイツのインダストリー4.0のリーダーシップは、自動車工場内でのプライベート5Gを重視し、フランスは機密性の高いセクター向けに国内技術スタックを要求しています。欧州連合危機通信システムイニシアチブは、国境を越えた相互運用性を調整し、調達障壁を低くすることを目指しています。英国は、EUの規則制定の枠外で、展開を加速するために共有アクセス周波数帯を実験しています。東欧諸国は、地政学的リスクを軽減するために主に欧州のベンダーとネットワークを近代化しており、北欧諸国はエネルギーおよび海上運用向けに非地上系5Gリンクを試験的に導入しています。これらの多様な経路は、断片的ではあるものの、イノベーションに富んだ状況を生み出し、危機通信市場を全体として前進させています。

# 競争環境

市場は、Motorola Solutions、Nokia、Ericsson、L3Harrisなどの長年の既存企業を中心に中程度に統合されています。これらの企業は、従来のLMR導入基盤、特許ポートフォリオ、および深い規制に関するノウハウを活用して、高利益のサービス契約を維持しています。しかし、ソフトウェア定義無線スタートアップやクラウドネイティブMCXプラットフォームプロバイダーは、オープンRAN機器やAPI駆動型サービスを提供することで、既存企業のロックイン優位性を侵食しています。買収動向は、AI分析人材やエッジコンピューティング専門知識を確保するための既存企業の動きを反映しており、2024年のMotorola Solutionsによるマシンビジョン専門企業Pelcoの買収がその例です。

差別化は、無線ハードウェアから、ハイブリッドネットワーク全体でパフォーマンスを保証するオーケストレーションソフトウェアへと移行しています。実績のあるネットワークスライシングアルゴリズムを持つベンダーは、大規模な5G MCX入札を勝ち取りますが、独自のインターフェースを強調するベンダーは、マルチベンダーRFPから排除されるリスクがあります。特許競争は、決定論的5Gアップリンクスケジューリング、動的周波数共有、および安全な鍵管理の分野で激化しています。アジアやヨーロッパの地域プレイヤーは、特に爆発性雰囲気や鉄道向けに認証されたデバイスにおいて、地元の製造インセンティブを活用してシェアを獲得しています。2027年までにオープンソースMCXスタックの台頭により参入障壁が低下する可能性があり、サービス品質とエコシステムパートナーシップが主要な競争要因となるでしょう。

公衆安全の既存企業がオペレーショナルテクノロジー(OT)の知識を欠いている産業分野には、未開拓の機会が豊富に存在します。予知保全および異常検知のためのエッジAIは、業界横断的な協業を誘致しており、例えばNokiaとRockwell Automationは、工場自動化のために5G SAと製造分析を組み合わせています。ミッションクリティカル要件と産業要件が収束するにつれて、ベンダーの成功は、堅牢な無線バックボーン上で垂直市場特化型ソフトウェアを提供できるかどうかにかかっています。

# 最近の業界動向

* 2025年4月:AT&Tは、米国46州で1,000の新しいFirstNetバンド14サイトを完成させました。

* 2025年3月:FCCは、非連邦宇宙打ち上げテレメトリー用に2360-2395 MHzの周波数帯を割り当てました。

* 2025年2月:FirstNet AuthorityとAT&Tは、完全な5G機能のための80億米ドル、10年間のアップグレード計画を発表しました。

* 2025年1月:FCCは、無人航空機制御リンク用に5030-5091 MHzの専用規則を採択しました。

# 結論

危機通信市場は、ブロードバンドネットワークへの投資、規制要件の厳格化、そしてLMRから5G MCXへの技術移行によって、今後も堅調な成長が見込まれます。特にアジア太平洋地域が成長を牽引し、北米が引き続き最大の市場としての地位を維持するでしょう。サービスとソフトウェアがハードウェアを上回る成長を見せ、ハイブリッド展開モデルがコスト効率と信頼性のバランスを提供します。競争環境は既存企業と新規参入企業の間で進化し、AI、エッジコンピューティング、オープンソースソリューションが今後の差別化要因となるでしょう。

本レポートは、クリティカルコミュニケーション市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について言及し、市場の全体像を把握するための基盤を築いています。

エグゼクティブサマリーでは、市場全体の概要が示されており、クリティカルコミュニケーション市場は2025年に201.6億米ドルに達し、2030年までに年平均成長率(CAGR)6.81%で拡大し、280.2億米ドルに達すると予測されています。

市場概況では、市場の全体像が提示され、市場の推進要因と阻害要因が詳細に分析されています。

市場の主な推進要因としては、全国的なLTE/5G公共安全ネットワークの構築、レガシーLMR(陸上移動無線)からP25/TETRAへのデジタル移行、公共安全ブロードバンドネットワーク(PSBN)の99.999%という高い稼働率要件、エッジ展開型AI状況認識アプリケーションによるMCX(ミッションクリティカルサービス)の採用促進、重要インフラのサイバーセキュリティ強化のためのプライベート5Gスライス、およびグローバルな海上GMDSS(汎世界海上遭難安全システム)のLTE/5G NTN(非地上系ネットワーク)への近代化が挙げられます。

一方、市場の阻害要因としては、1GHz以下の周波数帯におけるスペクトラムの希少性、全国規模のトランキングネットワーク刷新にかかる高額な設備投資(CAPEX)、MCX対応チップセットの認証プロセスにおけるバックログ、および商用5G SA(スタンドアローン)ネットワークにおけるQoS(サービス品質)保証の限定性が指摘されています。

さらに、業界バリューチェーン分析、規制環境、技術的展望、およびポーターの5つの力分析を通じて、市場の構造と競争環境が多角的に評価されています。

市場規模と成長予測は、コンポーネント、技術、展開モデル、エンドユーザー産業、および地域別に詳細に分析されています。

コンポーネント別では、インフラハードウェア(eNB/gNB、コア、リピーター)、端末デバイス(携帯型、移動型、ウェアラブル)、ソフトウェア(MCXプラットフォーム、ディスパッチ、分析)、およびサービス(統合、マネージド、メンテナンス)が対象です。

技術別では、LMR(アナログ、P25、TETRA、DMR、dPMR、NXDN)、公共安全LTE(3GPP Rel. 13-15)、5G MCX(MCPTT、MCData、MCVideo)、衛星およびNTNブロードバンド、Wi-Fi 6/6Eおよび将来のWi-Fi 7が分析されており、特に5Gミッションクリティカルサービスは、2030年まで年平均成長率8.12%で最も急速に成長するセグメントと見込まれています。

展開モデルは、プライベート専用ネットワーク、ハイブリッド商用・プライベートネットワーク、公共MNOミッションクリティカルサービスに分けられ、ハイブリッド商用・プライベートネットワークは、設備投資の削減と保証されたスライスのバランスが取れており、年平均成長率7.95%で最も優れた費用対効果を提供するとされています。

エンドユーザー産業別では、公共安全および緊急サービス、防衛および軍事、公益事業およびエネルギー、運輸およびロジスティクス、鉱業・石油・ガス、産業製造業が対象です。公益事業は、スマートグリッド運用向けのサイバー強化された低遅延ネットワークを求めており、この分野は年平均成長率7.87%で成長しています。

地域別では、北米、南米、欧州、アジア太平洋、中東およびアフリカが分析されており、特にアジア太平洋地域は、ローカル5Gスペクトラムの自由化と産業オートメーションに牽引され、年平均成長率7.47%で最も速い成長を遂げると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。Motorola Solutions Inc.、Nokia Corporation、Huawei Technologies Co., Ltd.、L3Harris Technologies, Inc.、Hytera Communications Corporation Limited、Airbus SE、Telefonaktiebolaget LM Ericsson、Thales Group、AT&T Inc.、Verizon Communications Inc.、Bittium Corporation、Sepura PLC、Tait Communications、Leonardo S.p.A.、Frequentis AG、Cobham Limited、JVCKENWOOD Corporation、Zebra Technologies Corporation、Rohill Engineering B.V.、Siemens AG (CinC)など、主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が含まれています。

レポートでは、市場機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 全国的なLTE/5G公共安全ネットワークの構築

- 4.2.2 レガシーLMRからP25/TETRAへのデジタル移行

- 4.2.3 義務付けられたPSBN(公共安全ブロードバンドネットワーク)の99.999%の稼働時間

- 4.2.4 エッジ展開型AI状況認識アプリによるMCX導入の推進

- 4.2.5 重要インフラのサイバー強化のためのプライベート5Gスライス

- 4.2.6 世界的な海上GMDSSのLTE/5G NTNへの近代化

- 4.3 市場の阻害要因

- 4.3.1 1GHz以下のスペクトル不足

- 4.3.2 全国的なトランキングネットワーク更新のための高額な設備投資

- 4.3.3 MCX対応チップセットの認証遅延

- 4.3.4 商用5G SAネットワークにおける限定的なQoS保証

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 インフラストラクチャハードウェア(eNB/gNB、コア、リピーター)

- 5.1.2 端末デバイス(携帯型、モバイル、ウェアラブル)

- 5.1.3 ソフトウェア(MCXプラットフォーム、ディスパッチ、分析)

- 5.1.4 サービス(統合、マネージド、メンテナンス)

- 5.2 テクノロジー別

- 5.2.1 陸上移動無線(アナログ、P25、TETRA、DMR、dPMR、NXDN)

- 5.2.2 公共安全LTE(3GPP Rel. 13-15)

- 5.2.3 5G MCX(MCPTT、MCData、MCVideo)

- 5.2.4 衛星およびNTNブロードバンド

- 5.2.5 Wi-Fi 6/6Eおよび将来のWi-Fi 7(重要通信用)

- 5.3 展開モデル別

- 5.3.1 プライベート専用ネットワーク

- 5.3.2 ハイブリッド商用・プライベートネットワーク

- 5.3.3 公衆MNOミッションクリティカルサービス

- 5.4 エンドユーザー産業別

- 5.4.1 公共安全および緊急サービス

- 5.4.2 防衛および軍事

- 5.4.3 公益事業およびエネルギー

- 5.4.4 運輸およびロジスティクス

- 5.4.5 鉱業、石油およびガス

- 5.4.6 産業製造業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Motorola Solutions Inc.

- 6.4.2 Nokia Corporation

- 6.4.3 Huawei Technologies Co., Ltd.

- 6.4.4 L3Harris Technologies, Inc.

- 6.4.5 Hytera Communications Corporation Limited

- 6.4.6 Airbus SE (Airbus Defence and Space)

- 6.4.7 Telefonaktiebolaget LM Ericsson

- 6.4.8 Thales Group

- 6.4.9 AT&T Inc.

- 6.4.10 Verizon Communications Inc.

- 6.4.11 Bittium Corporation

- 6.4.12 Sepura PLC

- 6.4.13 Tait Communications

- 6.4.14 Leonardo S.p.A.

- 6.4.15 Frequentis AG

- 6.4.16 Cobham Limited

- 6.4.17 JVCKENWOOD Corporation

- 6.4.18 Zebra Technologies Corporation

- 6.4.19 Rohill Engineering B.V.

- 6.4.20 Siemens AG (CinC)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

クリティカルコミュニケーションとは、人命、財産、社会インフラの安全を確保するために不可欠な、緊急時や危機的状況における情報伝達を指します。これは、通常のコミュニケーションとは一線を画し、遅延や誤りが許されない極めて高い信頼性、可用性、そして迅速性が求められる点が最大の特徴です。具体的には、災害発生時の避難指示、警察・消防・医療機関といった公共安全機関間の連携、電力・通信などの基幹インフラにおける障害対応などが含まれます。その究極の目的は、刻々と変化する状況を正確に把握し、適切な意思決定を支援し、関係者や市民に適切な行動を促すことで、被害を最小限に抑え、社会の機能維持を図ることにあります。

クリティカルコミュニケーションには、その用途や主体に応じていくつかの種類が存在します。第一に、「公共安全通信」は、警察、消防、救急、自衛隊といった緊急サービス機関が使用する通信で、TETRAやP25といった専用無線システム、近年ではLTEや5Gを基盤としたMCPTT(Mission Critical Push-to-Talk)などが利用されます。第二に、「産業用クリティカル通信」は、電力、ガス、水道、鉄道、航空管制、製造業などの重要インフラや産業分野で、監視制御システム(SCADA)やIoTデバイス間の通信、専用無線システムなどが該当します。これらは、設備の安定稼働や安全管理に直結するため、極めて高い信頼性が要求されます。第三に、「災害時緊急通信」は、大規模災害によって既存の通信インフラが損壊した場合に、一時的に構築される通信手段であり、衛星通信や移動基地局、メッシュネットワークなどがその役割を担います。最後に、「企業内危機管理通信」は、企業が災害、システム障害、セキュリティインシデントなどの危機に際して、従業員の安否確認や業務継続のための指示伝達、顧客への情報提供などを行うもので、緊急連絡網や安否確認システム、BCP(事業継続計画)に基づく通信などが含まれます。

クリティカルコミュニケーションの用途は多岐にわたります。最も代表的なのは、地震や台風、洪水などの災害発生時における避難指示の発令、救助活動の連携、医療搬送の手配といった「緊急対応」です。また、犯罪捜査、テロ対策、大規模イベントでの警備など、市民の安全を守るための「公共安全」分野でも不可欠です。さらに、電力網の監視・制御、鉄道運行の安全管理、航空管制といった「インフラ管理」においても、リアルタイムかつ確実な情報伝達が求められます。工場における生産ラインの監視やロボット制御、遠隔操作といった「産業オートメーション」も、その停止が甚大な被害をもたらす可能性があるため、クリティカルな通信が不可欠です。企業においては、災害時の従業員安否確認や業務継続のための指示伝達など、「事業継続」の観点からも重要視されています。

この分野を支える関連技術も進化を続けています。従来から利用されてきたTETRAやP25などの「専用無線システム」は、高い信頼性とセキュリティを誇ります。近年では、「LTE/5G」といった公衆網の高速・大容量通信をベースに、ミッションクリティカルな要件に対応する技術(MCPTT、MCVideo、MCData)が注目されており、低遅延、高信頼性、ネットワークスライシングなどが特徴です。地上インフラが損壊した場合でも通信を確保できる「衛星通信」は、災害時や遠隔地での利用に不可欠です。また、多数のセンサーからデータを収集し、遠隔監視・制御を行う「IoT(Internet of Things)」、特に産業用IoT(IIoT)は、クリティカルな用途でその真価を発揮します。さらに、「AI(人工知能)」や「ビッグデータ分析」は、状況認識の高度化、意思決定支援、予兆検知に貢献し、通信の効率と精度を高めます。柔軟なリソース提供とデータ共有基盤を提供する「クラウドコンピューティング」も重要な役割を担い、通信の機密性・完全性・可用性を確保するための「セキュリティ技術」(暗号化、認証、耐障害性設計など)は、クリティカルコミュニケーションの根幹を成します。自律的に経路を構築し、一部のノードが故障しても通信を維持できる「メッシュネットワーク」も、災害時のレジリエンス向上に寄与します。

クリティカルコミュニケーションの市場背景には、いくつかの重要な要因があります。まず、地震、台風、洪水などの自然災害が世界的に頻発化・大規模化しており、人命や社会インフラを守るためのクリティカルコミュニケーションの重要性が再認識されています。次に、社会インフラの老朽化が進む中で、その維持管理における効率化と安全性向上のため、デジタル通信への移行が加速しています。また、テロやサイバー攻撃のリスクが増大していることも、公共安全や重要インフラに対する強固な通信システムの需要を高める要因となっています。さらに、5Gの普及とそれに伴う技術革新は、低遅延、高信頼性、多数同時接続といった特性により、クリティカルコミュニケーションの新たな可能性を大きく広げています。企業や自治体におけるDX(デジタルトランスフォーメーション)の推進も、業務効率化と危機管理能力向上の両面から、デジタル技術を活用したクリティカルコミュニケーションへの投資を活発化させています。国際的な標準化団体である3GPPなどによるMCPTTの標準化が進んだことで、公衆網を活用したクリティカル通信の導入が世界的に加速している状況です。

将来展望として、クリティカルコミュニケーションはさらなる進化を遂げると予想されます。5Gの本格的な導入と、将来の6G技術によって、さらに低遅延・高信頼・大容量の通信が実現し、リアルタイムでの状況把握や遠隔操作が高度化するでしょう。AIとの融合も不可欠であり、AIによる状況分析、異常検知、意思決定支援がさらに進化し、人間の判断を補完・強化する形でクリティカルコミュニケーションの精度と速度が向上します。多数のセンサーやデバイスからのリアルタイムデータが統合されることで、より詳細かつ広範囲な状況認識が可能となり、IoTデバイスとの連携は一層強化されるでしょう。通信システムのデジタル化が進むにつれて、サイバー攻撃のリスクも高まるため、これに対応するためのより高度なサイバーセキュリティ対策が不可欠となります。災害時にも途切れない通信を確保するため、衛星、メッシュネットワーク、ドローンなど、多様な通信手段を組み合わせた多層的なネットワーク構築が進み、システムのレジリエンス(回復力)が強化されるでしょう。国境を越えた災害や危機に対応するため、国際的なクリティカルコミュニケーションの標準化と連携もさらに進むと予想されます。また、企業や自治体が自社専用の5Gネットワーク(ローカル5G)を構築し、セキュリティと信頼性の高いクリティカル通信を実現する動きも加速していくと考えられます。これらの進化は、私たちの社会の安全性と持続可能性を大きく向上させることに貢献するでしょう。