フォトンセンサー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

光センサー市場レポートは、製品タイプ(光ファイバーセンサー、イメージセンサーなど)、エンドユーザー産業(航空宇宙・防衛、自動車、産業オートメーションなど)、用途(構造ヘルスモニタリング、温度・圧力センシングなど)、技術(ファイバーブラッググレーティング、ファブリー・ペロー干渉計など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォトニックセンサー市場の概要

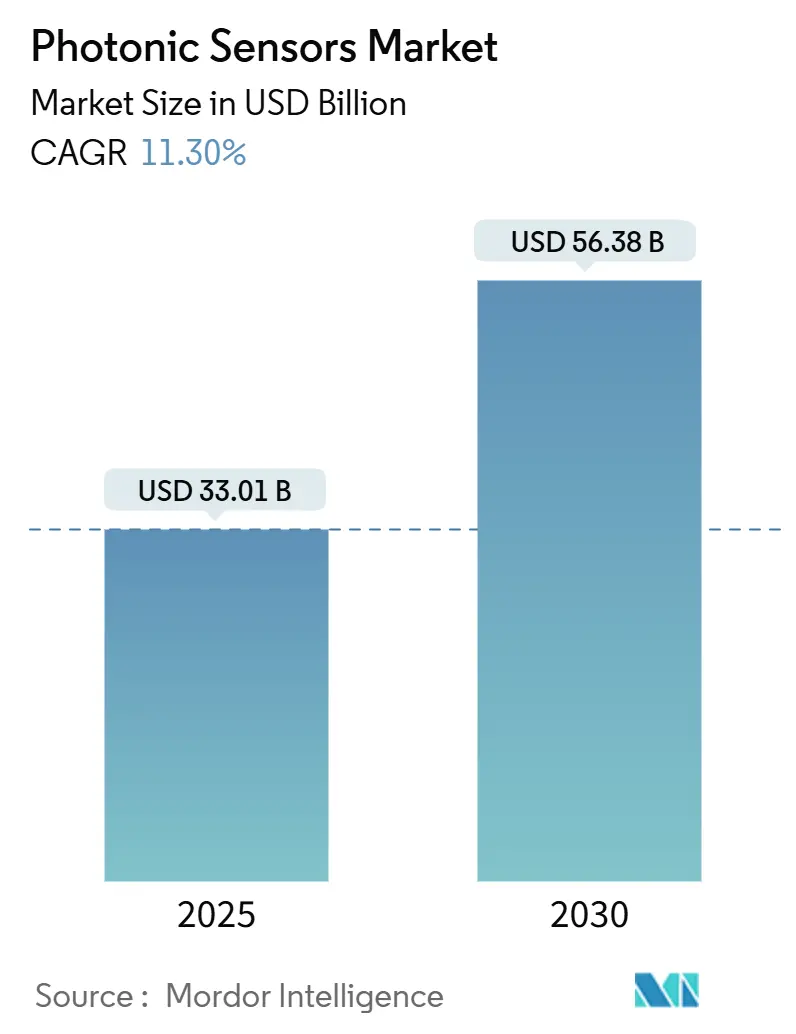

本レポートは、フォトニックセンサー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は製品タイプ(光ファイバーセンサー、イメージセンサーなど)、エンドユーザー産業(航空宇宙・防衛、自動車、産業オートメーションなど)、アプリケーション(構造ヘルスモニタリング、温度・圧力センシングなど)、技術(ファイバーブラッググレーティング、ファブリー・ペロー干渉計など)、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

フォトニックセンサー市場は、2025年には330.1億米ドルに達し、2030年までに563.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.30%です。この成長は、製造業の自動化、光ファイバーインフラの展開、スマートシティ構想によって推進されています。また、フォトニック集積回路(PIC)の登場により、電子センサーを凌駕するオンチップセンシングアーキテクチャが可能になっています。

主要な市場動向と洞察

1. 製品タイプ別:

* 2024年にはイメージセンサーが市場収益の37.93%を占め、自動車安全システムや産業品質検査における高解像度データ取得の需要により優位性を維持しています。

* LiDARセンサーは、自律移動、倉庫ロボット、スマートインフラの展開におけるリアルタイム3Dマッピングの必要性から、2030年までに12.22%のCAGRで最も速い成長が予測されています。ソリッドステート設計により、LiDARの単価は2020年の1万米ドルから2024年には1,000米ドル以下に低下し、導入障壁が大幅に解消されました。

* 光ファイバーセンサーは、電磁干渉に対する耐性から構造ヘルスモニタリングなどのニッチな分野で利用されています。

* バイオフォトニックセンサーは、慢性疾患管理のためのグルコースおよび乳酸モニタリングなど、診断分野で進展を見せています。

2. エンドユーザー産業別:

* 2024年には産業オートメーションが市場シェアの29.74%を占め、予測メンテナンスや品質保証における継続的で干渉のないデータへの需要が背景にあります。

* 自動車分野は、先進運転支援システム(ADAS)におけるLiDAR、イメージング、赤外線アレイの追加により、2025年から2030年にかけて11.99%のCAGRで拡大すると予測されています。

* 航空宇宙・防衛分野では、ナビゲーションや脅威検出のために堅牢なフォトニックセンサーが安定した需要を維持しています。

* ヘルスケア分野では、ウェアラブルバイオセンサーやロボット手術が加速しています。

3. アプリケーション別:

* 安全・セキュリティは2024年の収益の24.84%を占め、2030年まで11.89%のCAGRで最も速い成長を遂げる主要なユースケースです。これは、都市が重要インフラ保護に投資しているためです。

* 構造ヘルスモニタリング、温度・圧力センシング、化学・生物学的検出、位置・変位センサーなども重要なアプリケーションです。

4. 技術別:

* フォトダイオードおよびCMOSプラットフォームは、2024年の市場収益の41.83%を占め、既存の半導体ラインが競争力のあるコストで大量生産できるため、消費者向けおよび産業用カメラの標準的な選択肢となっています。

* テラヘルツフォトニクスは、隠れた物体のイメージングや複合材料の乾燥度評価において、マイクロ波と赤外線帯域間の検出ギャップを埋めるため、12.56%のCAGRで最も高い成長を記録すると予測されています。

* ファイバーブラッググレーティングは、数キロメートルにわたる分散型ひずみ・温度測定に優れています。

5. 地域別:

* 北米は、継続的な防衛調達、半導体製造施設、高性能センシングに依存する初期の自動運転車パイロットプログラムにより、2024年の収益の38.73%を占め、最大の市場となっています。

* アジア太平洋地域は、中国、日本、韓国における工場自動化プログラムを背景に、2030年までに12.44%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因

* 製造環境における自動化需要の増加: 産業施設では、ミクロンレベルの精度と電磁ノイズに対する耐性が不可欠な場合にフォトニックセンサーが導入されています。予測メンテナンスプログラムやインダストリー4.0の導入が需要を増幅させています。

* 光ファイバー通信インフラへの投資増加: 通信事業者は、数千キロメートルにわたるネットワークの温度、ひずみ、侵入を追跡するために分散型光ファイバーセンシングを展開し、サービス稼働時間を保護しています。5Gの密集化やスマートグリッドプログラムも需要を促進しています。

* スマートシティにおける安全・セキュリティシステム需要の高まり: 自治体は、悪天候下でも歩行者の安全を維持するLiDAR横断歩道モニターや、電離放射線なしで隠れた脅威を検出するテラヘルツスキャナーなどを導入しています。

* バイオフォトニックセンシングを活用したヘルスケア診断の拡大: 医療機器企業は、糖尿病患者向けの連続血糖モニターや、手術ロボットによるリアルタイムの組織識別、迅速な診断を可能にするポイントオブケアキットなどを開発しています。

* オンチップセンシングを可能にするフォトニック集積回路の登場: PICは、電子センサーを上回る性能を持つオンチップセンシングアーキテクチャを可能にします。

* 倉庫ロボットにおけるLiDARベースの認識需要: 高い人件費がかかる先進国市場を中心に、倉庫ロボットにおけるLiDARベースの認識システムへの需要が高まっています。

市場の阻害要因

* 高い初期導入コスト: 包括的なフォトニックセンサーシステムは、電子センサーと比較して高価であり、工場やクリニックの投資回収期間を長期化させます。

* 特殊光ファイバープリフォームのサプライチェーンボトルネック: センシンググレードのプリフォームを製造するサプライヤーは10社未満であり、拡張サイクルには時間がかかります。希土類ドーパントの地政学的リスクも存在します。

* 普遍的な業界標準の欠如: 市場の断片化を招き、特に地域市場で大きな影響を与えます。

* 過酷な放射線環境下でのフォトニックセンサーの性能ドリフト: 航空宇宙、防衛、原子力分野で影響があります。

競争環境

市場は中程度に細分化されており、上位5社のサプライヤーが市場シェアの40%未満を占め、単一の企業が8%を超えるシェアを持つことはありません。Banner Engineering、Baumer、Omron、STMicroelectronics、Hamamatsu Photonicsなどの主要企業は、工場自動化や医療画像処理といった確立された分野で優位に立っています。これらの企業は、独自の製造技術や特定用途向け集積回路(ASIC)に投資し、垂直統合を通じて特殊ファイバー、レーザー、パッケージングを確保することで、サプライチェーンのリスクを軽減しています。

最近の業界動向

* 2024年9月: STMicroelectronicsは、自動車用LiDARおよびデータセンターリンク向けのシリコンフォトニクス容量をCrollesで29億ユーロ(32億米ドル)拡張すると発表しました。

* 2024年8月: Coherent Corpは、II-VIのセンシング部門を18億米ドルで買収し、垂直統合された光ファイバーセンサープラットフォームを構築しました。

* 2024年7月: Hamamatsu Photonicsは、連続血糖モニタリングでFDAの画期的医療機器指定を受けた量子ドットバイオセンサープラットフォームを発表しました。

* 2024年6月: Banner EngineeringはMicrosoft Azure IoTと提携し、クラウド接続型フォトニックセンサー製品群にリアルタイム分析機能を追加しました。

この市場は、技術革新と多様なアプリケーション分野での需要拡大により、今後も堅調な成長が期待されます。

本レポートは、フォトニックセンサー市場に関する詳細な分析を提供しています。フォトニックセンサーは、光を感知し、それを電気信号に変換する技術であり、光ファイバーや光学部品を介した光の放出、検出、伝送を統合します。LiDAR、LADAR、レーザー誘起蛍光(LIF)、カロリメトリー、シンチレーション検出、分光法、生物学的蛍光検出など、多岐にわたるアプリケーションで利用されています。

市場概要と推進要因

市場は、製造環境における自動化需要の増加、光ファイバー通信インフラへの投資拡大、スマートシティにおける安全・セキュリティシステム需要の高まり、バイオフォトニックセンシングを活用したヘルスケア診断の拡大、オンチップセンシングを可能にするフォトニック集積回路の登場、倉庫ロボットにおけるLiDARベースの認識需要など、複数の強力な要因によって牽引されています。特に、ソリッドステートLiDARのコストが1,000米ドルを下回ったことで、自動運転車やロボット工学での利用が拡大し、LiDARセンサーの牽引力が増しています。

市場の抑制要因と課題

一方で、市場にはいくつかの抑制要因も存在します。高い初期導入コストは、特に新興市場での投資を遅らせる主要な要因となっています。また、普遍的な業界標準の欠如、特殊光ファイバープリフォームにおけるサプライチェーンのボトルネック、過酷な放射線環境下でのフォトニックセンサー性能のドリフトなども課題として挙げられます。

市場のセグメンテーションと予測

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 光ファイバーセンサー、イメージセンサー、バイオフォトニックセンサー、LiDARセンサー、その他の製品タイプ。2024年の収益ではイメージセンサーが37.93%を占め、最大のカテゴリーとなっています。

* エンドユーザー産業別: 航空宇宙・防衛、自動車、産業オートメーション、ヘルスケア・ライフサイエンス、エネルギー・電力、家電、環境モニタリング、その他のエンドユーザー産業。

* アプリケーション別: 構造ヘルスモニタリング、温度・圧力センシング、化学・生物センシング、位置・変位センシング、安全・セキュリティ、イメージング・スキャン、その他。

* 技術別: ファイバーブラッググレーティング、ファブリ・ペロー干渉計、ラマン・ブリルアン散乱、フォトダイオード・CMOS、量子ドット・ナノフォトニクス、テラヘルツフォトニクス、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、韓国、インド、ASEANなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)。アジア太平洋地域は、2025年から2030年にかけて年平均成長率(CAGR)12.44%で最も急速に成長すると予測されています。

市場全体の価値は、2030年までに563.8億米ドルに達すると予測されています。

競争環境と将来展望

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびBanner Engineering Corp.、Hamamatsu Photonics K.K.、Omron Corporation、Keyence Corporation、Rockwell Automation, Inc.など25社の企業プロファイルが詳細に記述されています。

また、市場の機会と将来展望として、未開拓市場や満たされていないニーズの評価も行われています。

このレポートは、フォトニックセンサー市場の全体像を理解し、将来の成長機会と課題を特定するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 製造環境における自動化需要の増加

- 4.2.2 光ファイバー通信インフラへの投資増加

- 4.2.3 スマートシティにおける安全・セキュリティシステム需要の高まり

- 4.2.4 バイオフォトニクスセンシングを活用したヘルスケア診断の拡大

- 4.2.5 オンチップセンシングを可能にするフォトニック集積回路の出現

- 4.2.6 倉庫ロボットにおけるLiDARベースの認識需要

- 4.3 市場の阻害要因

- 4.3.1 高い初期導入コスト

- 4.3.2 普遍的な業界標準の欠如

- 4.3.3 特殊光ファイバープリフォームにおけるサプライチェーンのボトルネック

- 4.3.4 過酷な放射線環境下でのフォトニックセンサーの性能ドリフト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 光ファイバーセンサー

- 5.1.2 イメージセンサー

- 5.1.3 バイオフォトニックセンサー

- 5.1.4 LiDARセンサー

- 5.1.5 その他の製品タイプ

- 5.2 エンドユーザー産業別

- 5.2.1 航空宇宙および防衛

- 5.2.2 自動車

- 5.2.3 産業オートメーション

- 5.2.4 ヘルスケアおよびライフサイエンス

- 5.2.5 エネルギーおよび電力

- 5.2.6 家電

- 5.2.7 環境モニタリング

- 5.2.8 その他のエンドユーザー産業

- 5.3 用途別

- 5.3.1 構造ヘルスモニタリング

- 5.3.2 温度・圧力センシング

- 5.3.3 化学・生物センシング

- 5.3.4 位置・変位センシング

- 5.3.5 安全・セキュリティ

- 5.3.6 イメージングおよびスキャン

- 5.3.7 その他

- 5.4 技術別

- 5.4.1 ファイバーブラッググレーティング

- 5.4.2 ファブリ・ペロー干渉計

- 5.4.3 ラマン散乱およびブリルアン散乱

- 5.4.4 フォトダイオードおよびCMOS

- 5.4.5 量子ドットおよびナノフォトニクス

- 5.4.6 テラヘルツフォトニクス

- 5.4.7 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Banner Engineering Corp.

- 6.4.2 Baumer Holding AG

- 6.4.3 STMicroelectronics N.V.

- 6.4.4 Hamamatsu Photonics K.K.

- 6.4.5 Omron Corporation

- 6.4.6 Sick AG

- 6.4.7 Keyence Corporation

- 6.4.8 Pepperl+Fuchs SE

- 6.4.9 Rockwell Automation, Inc.

- 6.4.10 Autonics Corporation

- 6.4.11 Teledyne FLIR LLC

- 6.4.12 Luna Innovations Incorporated

- 6.4.13 Altechna Co. Ltd.

- 6.4.14 First Sensor AG

- 6.4.15 Micron Technology, Inc.

- 6.4.16 Texas Instruments Incorporated

- 6.4.17 Excelitas Technologies Corp.

- 6.4.18 Thorlabs, Inc.

- 6.4.19 Coherent Corp.

- 6.4.20 II-VI Incorporated

- 6.4.21 Yokogawa Electric Corporation

- 6.4.22 Bosch Sensortec GmbH

- 6.4.23 TriLumina Corp.

- 6.4.24 Leonardo S.p.A.

- 6.4.25 Qorvo, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

フォトンセンサーは、光の最小単位である光子(フォトン)を検出し、その情報を電気信号に変換するデバイスの総称でございます。光電効果や半導体のバンドギャップを利用して、光の有無、強度、波長、偏光、時間分解能といった様々な物理量を測定することが可能です。人間の目には見えない紫外線や赤外線領域の光も検出できるため、幅広い分野で不可欠な技術として活用されております。微弱な光から強い光まで、その用途に応じて最適なセンサーが選択され、現代社会の様々な側面を支える基盤技術の一つと言えるでしょう。

フォトンセンサーには多種多様な種類がございます。代表的なものとして、まず「光電子増倍管(PMT)」が挙げられます。これは非常に微弱な光を高感度で検出できる特徴を持ち、光電面で光子を電子に変換し、その電子を二次電子増倍部で増幅することで、高いS/N比を実現します。次に、「フォトダイオード」は、半導体のPN接合に光が当たると光電流が発生する現象を利用したもので、小型で高速応答が可能であり、PINフォトダイオードやアバランシェフォトダイオード(APD)など、用途に応じたバリエーションがございます。APDは内部で電流増幅を行うため、フォトダイオードの中でも特に高感度です。「フォトトランジスタ」は、フォトダイオードとトランジスタを組み合わせたもので、光検出と信号増幅を同時に行える利点があります。さらに、デジタルカメラやスマートフォンのカメラに広く用いられている「CCD(Charge-Coupled Device)」や「CMOSイメージセンサー」もフォトンセンサーの一種です。これらは多数の受光素子を配列し、光の強度分布を画像情報として捉えることができます。特にCMOSイメージセンサーは、各画素にアンプを内蔵することで高速読み出しや低消費電力を実現し、近年ではCCDに代わって主流となっております。その他、光エネルギーを電気エネルギーに変換する「太陽電池」も広義のフォトンセンサーであり、特定の波長に高感度な「量子ドットセンサー」や、極低温環境下で単一光子を検出できる「超伝導単一光子検出器(SNSPD)」など、最先端の研究分野で用いられる特殊なセンサーも存在します。

フォトンセンサーの用途は非常に広範にわたります。医療分野では、CTやPETといった画像診断装置、内視鏡、血中酸素濃度計、DNAシーケンサー、フローサイトメトリーなどに不可欠です。産業分野では、工場における自動化ラインでの光電スイッチ、製品の品質管理における異物検査や色判別、ロボットビジョン、レーザー測距などに利用されます。科学研究分野では、天文学における望遠鏡や衛星、分光分析装置、粒子物理学実験、量子光学研究、環境モニタリングなど、多岐にわたる計測に貢献しています。情報通信分野では、光ファイバー通信の受光素子、光ディスク(CD/DVD/Blu-ray)の読み取り、自動運転やドローンに搭載されるLiDAR(Light Detection and Ranging)システムなどで重要な役割を担います。セキュリティ分野では、防犯カメラ、人感センサー、顔認証システムなどに活用され、私たちの安全を守っています。民生品では、デジタルカメラやスマートフォンのカメラ、環境光センサー、テレビのリモコンなど、日常生活のあらゆる場面でその恩恵を受けております。また、太陽光発電システムの効率監視にも利用され、エネルギー分野にも貢献しています。

フォトンセンサーの性能を最大限に引き出すためには、関連技術との連携が不可欠です。まず、光の集光、分光、伝送を行う「光学技術」は、センサーに入射する光の質を決定します。レンズ、フィルター、ミラー、導波路などがこれに該当します。次に、検出された微弱な電気信号を増幅し、ノイズを除去し、デジタルデータに変換する「信号処理技術」は、正確な情報取得のために重要です。さらに、センサー自体の性能を向上させる「半導体製造技術」や「材料科学」も基盤となります。特に、微細加工技術の進歩は、センサーの小型化、高集積化、高性能化に直結しています。近年では、「量子技術」との融合も進んでおり、量子ドットや量子もつれを利用した次世代センサーの開発が進められています。また、取得した膨大なデータを解析し、意味のある情報として活用するための「AI(人工知能)」や「機械学習」も、画像認識や異常検知といった応用分野で不可欠な技術となっております。

フォトンセンサーの市場は、IoT、AI、5G、自動運転、医療技術の進歩といったメガトレンドに牽引され、持続的な成長を続けております。主要なプレイヤーとしては、浜松ホトニクス、ソニー、キヤノン、オン・セミコンダクター、STマイクロエレクトロニクス、パナソニックなどが挙げられ、それぞれが独自の強みを持って市場を牽引しています。特に、イメージセンサー市場はスマートフォンや自動車分野での需要拡大により、大きな成長を見せております。LiDARや医療診断機器向けのセンサーも、高精度化・高機能化のニーズに応える形で市場を拡大しています。現在の技術トレンドとしては、さらなる高感度化、高速化、小型化、低消費電力化、そして広ダイナミックレンジ化が挙げられます。また、特定の波長域に特化したセンサーや、複数の機能を統合した多機能センサーの開発も活発です。一方で、コスト削減、ノイズ対策、熱対策、そして特定の極限環境下での性能維持といった課題も存在し、これらを克服するための研究開発が続けられています。

将来のフォトンセンサーは、現在の技術トレンドをさらに加速させながら、新たな応用分野を切り開いていくと予想されます。単一光子検出技術の普及により、これまで不可能だった超微弱光の計測が可能となり、量子情報科学や生命科学研究に革新をもたらすでしょう。AIとの融合はさらに進み、センサー自体が状況を判断し、最適なデータを提供する「スマートセンサー」が主流となる可能性があります。これにより、エッジコンピューティングの進化も促進されるでしょう。新材料や新構造の開発も活発で、量子ドット、ペロブスカイト、有機半導体などを利用した、より高性能で低コストなセンサーが登場するかもしれません。応用分野においては、ウェアラブルデバイスへの組み込みによる生体情報の常時モニタリング、スマートシティにおける高度な環境監視、宇宙探査や深海探査といった極限環境での利用が拡大するでしょう。また、量子イメージングや量子レーダーといった量子技術との融合は、これまでの常識を覆すような新たな計測原理を生み出し、医療の高度化、環境負荷の低減、そしてより安全で安心な社会の実現に大きく貢献することが期待されております。フォトンセンサーは、今後も私たちの社会と科学技術の発展を支える、極めて重要な役割を担い続けることでしょう。