航空機用燃料電池市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

航空機燃料電池市場レポートは、燃料電池タイプ(水素燃料電池、炭化水素燃料電池、その他)、プラットフォームタイプ(民間航空、軍用航空など)、出力範囲(100kW未満など)、用途(推進、補助動力装置、機内電気システム)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用燃料電池市場の概要

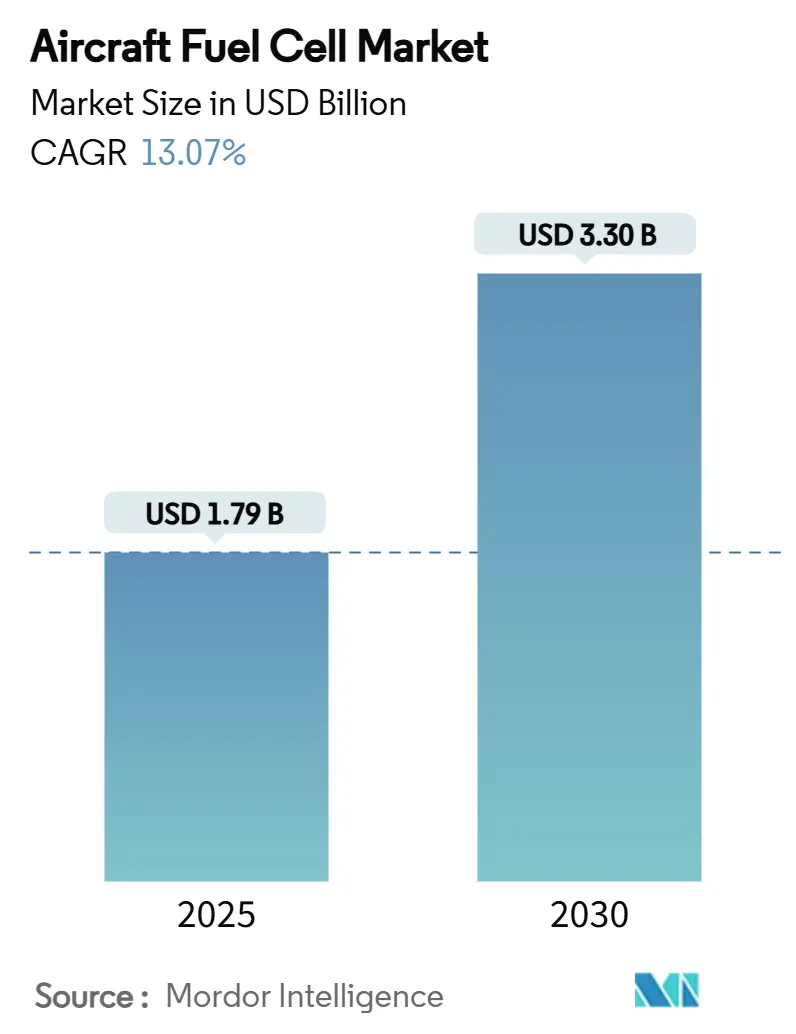

本レポートは、航空機用燃料電池市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。航空業界の脱炭素化への圧力の高まり、水素電気プログラムへの民間投資の増加、空港での燃料補給インフラの急速な進展が、燃料電池推進システムの需要を力強く押し上げています。開発者は数百キロワット級のスタックを実証しており、認証機関は技術に依存しない安全規則を公表し、市場投入までの期間を短縮しています。航空機メーカーと水素専門企業との戦略的提携がサプライチェーンを再構築しており、2020年代後半には初の水素対応商業路線が計画されています。このような背景のもと、航空機用燃料電池市場は実験段階から推進システムの実用生産へと移行しつつあります。

市場概要

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 17.9億米ドル

* 市場規模 (2030年): 33.0億米ドル

* 成長率 (2025年~2030年): 13.07%の年平均成長率 (CAGR)

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 低(ただし、集中度が高まる傾向にあります)

主要なポイント

* 燃料電池タイプ別: 水素燃料電池が2024年に市場の64.20%を占め、17.45%のCAGRで成長しています。

* プラットフォームタイプ別: 無人航空機システム (UAS) が2024年に市場シェアの30.01%を占めました。一方、先進航空モビリティ (AAM) プラットフォームは2030年までに20.23%と最も高いCAGRを記録すると予測されています。

* 出力範囲別: 100kW未満のシステムが2024年に市場の83.21%を占めました。100kWから500kWのクラスは18.76%のCAGRで最も急速に成長しています。

* 用途別: 推進システムが2024年に市場シェアの61.77%を占め、21.98%のCAGRで成長すると見込まれています。

* 地域別: 北米が2024年に市場シェアの31.56%を占めました。一方、アジア太平洋地域は2030年までに16.89%と最も力強いCAGRを達成すると予測されています。

市場の動向と洞察

推進要因

1. 厳格化する世界の排出規制がゼロエミッション推進ソリューションを推進:

欧州連合のReFuelEU指令は、航空会社に2025年までに持続可能な航空燃料を2%使用し、世紀半ばまでに63%に拡大するよう求めており、ゼロエミッション航空機を魅力的なコンプライアンス経路として位置付けています。FAA規則14 CFR 31.45は、航空機搭載燃料電池の安全要件を正式に定め、規制当局が商業用水素飛行を許可する準備ができていることを示しています。EASA Opinion 04/2024は、技術に依存しない電気およびハイブリッド推進システムの認証を概説することで、導入をさらに容易にしています。炭素価格制度はビジネスケースを強化し、航空会社は燃料電池推進なしで長期的な気候目標を達成することは経済的に困難であると予測しています。これらの措置が総合的に水素パワートレインの需要を高め、航空機用燃料電池市場全体でプログラムの立ち上げを加速させています。

2. 水素動力航空機研究開発への投資加速:

2025年には、Universal Hydrogenが主要な航空会社やエンジンOEMが主導する8550万米ドルの資金調達ラウンドを完了するなど、水素航空への民間および公共資金が過去最高を記録しました。Conscious Aerospaceへの7300万ユーロ(8537万米ドル)のオランダ政府助成金や、BALIS 2.0プロジェクトへのドイツ政府支援は、ヨーロッパを技術の出発点として位置付けています。NASAが計画している極低温水素試験施設は、次世代推進技術における米国の優位性への決意を強調しています。資本流入は、ニッチな燃料電池専門企業が生産設備を拡大し、補足型式証明を取得し、航空機全体のプログラムに入札するのに役立っています。これにより、航空機用燃料電池市場は高成長軌道を維持し、将来の参入企業にとってのコスト障壁を低減しています。

3. 重量効率の観点から中距離航空機でバッテリーよりも燃料電池が好まれる:

水素システムはリチウムイオン電池の300~400Wh/kgに対し、約1,500Wh/kgを実現し、ペイロードを犠牲にすることなく3~5時間のミッションを可能にします。Joby Aviationの523マイルの水素電気飛行試験のような飛行試験は、実際の航続距離の利点を裏付けています。Intelligent Energyの1.5kW/kgスタックは、飛行運用に不可欠な迅速なスロットル応答を可能にします。9~19席の通勤機をターゲットとするメーカーは、バッテリーでは許容最大離陸重量を超過するが、燃料電池パックは構造的余裕内に収まると述べています。したがって、重量の利点が製品ロードマップの決定を水素へと傾け、予測期間を通じて航空機用燃料電池市場の規模の経済を強化しています。

4. 燃料電池の出力密度と軽量複合材料部品の進歩:

H3 Dynamicsは2025年に400kWの航空用スタックを認証し、2023年レベルから約5倍の出力向上を達成しました。PowerCellの低温プレートは冷却負荷を30%削減し、システム質量を削減し、上昇性能を向上させています。フロリダ州立大学の研究者は、炭素繊維複合材料により極低温タンクで0.62の重量指数を達成しました。これは、システム総重量の62%が利用可能な水素であることを意味します。Cryomotiveの極低温圧縮コンセプトは、燃料補給時間を大幅に短縮する高密度化の利点を約束しています。これらの各ブレークスルーが収束し、出力対重量比を高め、胴体統合容積を縮小し、航空機用燃料電池市場が10年以内にメガワット級推進システムの認証に向けて順調に進むことを可能にしています。

抑制要因

1. 従来のAPUと比較して燃料電池スタックおよびバランスオブプラントのコストが高い:

航空機グレードのスタックは依然として貴金属触媒と高精度加工を必要とし、従来のAPUと比較して設備投資コストを3~5倍に押し上げています。極低温タンク、コンプレッサー、電力調整器などのバランスオブプラント部品は、コモディティサプライチェーンが不足しており、大量割引が制限されています。エアバスがA330プラットフォームで行った試験では、大量生産がない場合、設置されたキロワットあたりのコストは高サイクル運用者にとって競争力がないことが示されています。長期的な燃料節約が初期費用を部分的に相殺するものの、航空会社は数年間の回収期間に直面しており、調達決定を阻害しています。ギガファクトリーが稼働し、プラチナの使用量が減少するまで、コスト障壁は航空機用燃料電池市場の上昇を抑制するでしょう。

2. 世界の空港における液化水素インフラの利用可能性が限られている:

世界中で気体水素を扱える空港は50未満であり、液化水素のバンカリングをサポートできる空港はさらに少ないです。薄い路線網を持つ地域航空会社は、確実な燃料供給なしに水素航空機を注文することをためらっています。極低温貯蔵、蒸気処理ライン、安全システムの構築には1億米ドルを超える費用がかかることが多く、小規模なハブ空港の意欲を削いでいます。ヨーロッパと北米におけるインフラの集中は、新興市場での運用上の柔軟性を制限し、利用時間の損失を生み出しています。航空機用燃料電池市場の潜在能力を最大限に引き出すためには、複数の利害関係者による協調的な投資が不可欠です。

3. 航空における極低温水素システムの規制および認証の不確実性:

極低温水素は、その極端な温度と高圧により、既存の航空安全基準に新たな課題をもたらします。材料の適合性、漏洩検出、火災抑制、および緊急排出プロトコルに関する明確な規制ガイドラインの欠如は、開発者にとってリスクと不確実性を生み出しています。認証機関は技術中立的なアプローチを採用しようとしていますが、極低温水素の固有の特性は、特定の試験方法と安全要件を必要とします。この規制の不確実性は、特に大規模な商用航空機への統合において、市場投入までの時間を延長し、開発コストを増加させる可能性があります。

4. 高高度運用条件における複雑な熱管理要件:

燃料電池は、特に高高度の低圧および低温環境で効率的に動作するために、精密な熱管理を必要とします。燃料電池スタックは特定の温度範囲内で動作する必要があり、過熱や過冷却は性能低下や損傷につながる可能性があります。極低温水素を使用する場合、燃料の貯蔵と供給システムも極端な温度を維持する必要があり、複雑な断熱と冷却システムが必要となります。これらの熱管理システムの設計、統合、および認証は、航空機用燃料電池システムの全体的な複雑さとコストを増加させ、市場の成長を抑制する可能性があります。

セグメント分析

* 燃料電池タイプ別: 水素が技術ランドスケープを支配

水素システムは2024年に航空機用燃料電池市場の64.20%を占め、優れた重量エネルギー密度とゼロカーボン排出を反映して、堅調な17.45%のCAGRで成長するでしょう。水素ユニットに関連する航空機用燃料電池市場規模は、スタックの耐久性が20,000飛行時間を超え、液化水素タンクが30年の寿命で認証されることで、2030年までに2倍以上の成長を遂げると予測されています。これに対応して、エアバスやUniversal Hydrogenを含むOEMは、2028年までの型式認証を目標とした地上および飛行デモを継続しています。

炭化水素改質セル、固体酸化物型、直接メタノール型ユニットは、水素インフラが不足している事業者向けにニッチな足場を維持しています。ロッキード・マーティンのStalker UASは、長時間の滞空軍事ミッションに固体酸化物技術を活用しています。しかし、グリーン水素のコストが2米ドル/kgを下回り、空港でのバンカリングが広がるにつれて、ほとんどの新規建造プログラムは水素へと移行し、航空機用燃料電池市場におけるその戦略的優位性を確固たるものにしています。

* プラットフォームタイプ別: UAVのリーダーシップからeVTOLの成長へ

無人航空機システム (UAS) は、初期の防衛分野での採用と低い認証ハードルにより、2024年に航空機用燃料電池市場の30.01%のシェアを占めました。先進航空モビリティ (AAM) 機は、都市航空モビリティの需要曲線とH3 Dynamicsのような開発者によるマルチメガワットスタックのロードマップに支えられ、20.23%のCAGRで最も急速に拡大しています。都市間路線が航空交通管制の承認を得られれば、eVTOLフリートにサービスを提供する航空機用燃料電池市場規模は2029年までにUASへの支出を上回る可能性があります。

商用ナローボディプログラムはまだコンセプト段階ですが、エアバスのZEROeアーキテクチャの下でかなりのR&D予算を引き付けています。軍用固定翼輸送機および回転翼機の調達は安定したベースライン需要を追加し、一般航空機の改造はレトロフィットの機会を提供します。全体として、プラットフォームの多様化は収益リスクを分散させ、航空機用燃料電池市場の長期的な回復力を支えています。

* 出力範囲別: 小型システムがリードし、中型が加速

100kW未満のスタックは、ほとんどの展開されているUAVやプロトタイプeVTOLがこの範囲に収まるため、2024年に航空機用燃料電池市場シェアの83.21%を占めました。しかし、100kWから500kWの定格システムは、地域航空機や貨物ドローンがデモンストレーターから商業認証へと移行するにつれて、18.76%のCAGRを記録しています。この帯域の航空機用燃料電池市場規模は、スタックアーキテクチャがモジュール式であり、より高い出力のために並列化できるため、規模の経済の恩恵を受けています。

500kWを超えるメガワット級ソリューションは飛行試験段階に入っており、エアバスは2025年初頭に1.2MWの設備をベンチテストしました。資本集約型ではありますが、高出力プラットフォームは単通路および広胴機セグメントを解き放ちます。出力クラス全体での段階的な進歩は、予測期間を通じて航空機用燃料電池市場を上昇させる連続的な採用経路を構築しています。

* 用途別: 推進システムが市場拡大を牽引

推進システムは2024年に航空機用燃料電池市場シェアの61.77%を占め、21.98%のCAGRで成長するでしょう。これは、補助動力から主動力への転換を強調しています。グリーン水素の供給が安定すれば、航空会社はスタックベースのエンジンをゼロカーボン運用への最も直接的な経路と見なしています。これに対応して、推進システムに関連する航空機用燃料電池市場規模は、航空会社が条件付き購入契約を確定するにつれて、2030年までに3倍になると予測されています。

補助動力装置 (APU) は、主エンジンの不確実性を回避でき、重整備中に設置できるため、初期の商業的ニッチを構成しています。緊急電力供給や客室空調などの二次的な用途はスタック需要を広げますが、二次的な収益源にとどまります。したがって、推進システムの優位性は予測期間全体にわたって持続し、航空機用燃料電池市場の成長見通しを支えるものと予想されます。

地域分析

* 北米:

北米は2024年に航空機用燃料電池市場を31.56%のシェアでリードしました。これは、FAAの規制の明確化、強固な航空宇宙製造基盤、およびアメリカン航空のような航空会社からのアンカー投資(ZeroAviaエンジン100基の条件付き発注)に支えられています。ベンチャーキャピタルネットワークはカリフォルニア州とワシントン州のスタートアップに資金を供給し、NASAが提案する極低温水素試験施設は米国企業にインフラへの優先アクセスを提供しています。カナダも初の有人水素VTOLデモに貢献し、地域のイノベーションの足跡を広げています。

* アジア太平洋:

アジア太平洋地域は、日本、韓国、中国が水素ロードマップを展開し、持続可能な航空燃料の混合を義務付けているため、2030年までに16.89%のCAGRで最も急速に成長する地域です。伊藤忠商事のZeroAviaへの戦略的投資は、日本の商社の物流専門知識と推進技術のノウハウを統合し、サプライチェーンのボトルネックを解消しています。深圳と仁川の地域電子機器および複合材料製造ハブは、スタック生産の現地化を支援し、ユニットコストを削減し、通勤機市場での採用を促進しています。

* ヨーロッパ:

ヨーロッパは、厳しい排出量上限と堅固な公的資金に牽引され、イノベーションと政策において主導的な役割を維持しています。EASA Opinion 04/2024は、非従来型エンジンの認証リスクを低減しています。GOLIATのようなプロジェクトは、ハンブルクとトゥールーズ空港での液化水素サービスを実証し、運用経路を切り開いています。ドイツ政府が支援するBALIS 2.0は、2028年の実用化に向けて高出力スタックを進歩させており、オランダはGKNの試験リグを介して部品検証を支援しています。GDP成長率が全体的に鈍化しているにもかかわらず、これらのイニシアチブは航空機用燃料電池市場におけるヨーロッパの影響力を維持しています。

競争環境

航空機用燃料電池市場は適度な断片化を示していますが、航空宇宙大手企業が専門のスタックメーカーと独占契約を結ぶにつれて、集中度が高まる傾向にあります。エアバスとElringKlingerはAerostackを運営し、メガワットモジュールを共同開発しており、ボーイングはPlug Powerと極低温供給で提携しています。ZeroAviaは600kWエンジンの暫定型式証明を取得し、先行者利益を得ています。Universal Hydrogenは、フリートのレトロフィットを容易にするモジュール式タンクインカプセル物流に注力しています。

競争上の3つの典型的なパターンが出現しています。第一に、既存の航空機メーカーが燃料電池研究所の少数株式を取得し、知的財産を確保しています。第二に、純粋なスタック企業は、アジャイルなR&Dを活用し、レトロフィットプログラム向けの補足型式証明を追求しています。第三に、ENEOSのようなエネルギー企業は、上流の水素契約を通じて参入し、燃料と推進システムをバンドルしたパッケージを提供しています。技術的な差別化は、出力密度、起動信頼性、および統合された熱管理に集中しています。

SAE AIR8466のような標準化の取り組みは、基本的な安全要件を均一化し、ハードウェアインターフェースを徐々にコモディティ化しています。これに対応して、企業は独占的な空港燃料供給権や独自のデジタルツイン保守ソフトウェアを確保するために競争しています。液化水素タンクの形状や触媒コーティングに関する特許ポートフォリオは、主要な防御的堀となっています。全体として、競争の激化は加速していますが、高い設備投資需要が参入障壁を高め、2030年までに航空機用燃料電池市場を寡占状態へと押し進めるでしょう。

航空機用燃料電池業界の主要企業

* Ballard Power Systems Inc.

* ZeroAvia, Inc.

* Plug Power Inc.

* Intelligent Energy Limited

* Airbus SE

最近の業界動向

* 2025年6月: GKN Aerospaceは、オランダで極低温水素システムを試験するICEFlightプロジェクトにおいてエアバスと提携しました。

* 2025年6月: エアバスとMTU Aero Enginesは、将来の航空機向け水素燃料電池推進システムを共同開発するための覚書を締結しました。この提携は、エアバスのZEROeイニシアチブとMTUのFlying Fuel Cellコンセプトを組み合わせるものです。

このレポートは、世界の航空機用燃料電池市場に関する詳細な分析を提供しています。

市場概要と成長予測:

航空機用燃料電池市場は、2025年には17.9億米ドル、2030年には33億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.07%と高い成長が見込まれています。

市場の推進要因:

市場成長の主な推進要因は以下の通りです。

* 厳格化する排出ガス規制: 世界的に排出ガス規制が強化されており、ゼロエミッション推進ソリューションへの需要が高まっています。

* 水素動力航空機への投資加速: 水素を動力源とする航空機の研究開発への投資が活発化しています。

* 中距離航空機における燃料電池の優位性: 中距離航空機では、バッテリーと比較して燃料電池の重量効率が優れているため、より長い航続距離をペイロードを犠牲にすることなく実現できます。水素システムはバッテリーの400 Wh/kgに対し、約1,500 Wh/kgのエネルギー密度を提供します。

* 技術革新: 燃料電池の出力密度向上と軽量複合材部品の進歩が市場を牽引しています。

* 低騒音推進への需要: ISR(情報収集・監視・偵察)および貨物UAV(無人航空機)において、低音響署名推進への需要が増加しています。

* 水素燃料補給インフラの出現: 空港における水素燃料補給インフラの整備が進みつつあり、航空用途での利用を支援しています。

市場の阻害要因と課題:

一方で、市場にはいくつかの阻害要因も存在します。

* 高コスト: 従来の補助動力装置(APU)と比較して、燃料電池スタックおよび関連部品のコストが高いことが課題です。

* 液化水素インフラの限定性: 世界の空港における液化水素インフラの利用可能性が限られており、現在、燃料補給設備を持つ空港は50か所未満です。これが大規模展開の主要なボトルネックとなっています。

* 規制と認証の不確実性: 航空における極低温水素システムの規制および認証に関する不確実性が存在します。

* 複雑な熱管理: 高高度運用条件での複雑な熱管理要件も課題の一つです。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 燃料電池タイプ別: 水素燃料電池、炭化水素燃料電池、その他。水素燃料電池が特に注目されています。

* プラットフォームタイプ別:

* 商業航空(ナローボディ、ワイドボディ、リージョナルジェット)

* 軍用航空(戦闘機、輸送機、特殊任務機、ヘリコプター)

* 一般航空(ビジネスジェット、商業ヘリコプター、ピストン機、ターボプロップ機)

* 無人航空機システム(民間・商業用、防衛・政府用)

* 先進航空モビリティ(eVTOL、都市型航空モビリティ)

特にeVTOLや地域航空機のプロジェクトが、プロトタイプから認証段階へ移行するにつれて、市場の成長を牽引しています。

* 出力範囲別: 100kW未満、100kWから500kW、500kW超。

100kWから500kWのクラスは、eVTOLや地域航空機のプロジェクト移行に伴い、年平均成長率18.76%で最も急速に拡大しているセグメントです。

* 用途別: 推進、補助動力装置(APU)、機内電気システム。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。

北米は、明確なFAA規制と航空会社の積極的なコミットメントに支えられ、2024年には31.56%の市場シェアで航空機用燃料電池の採用を主導しています。

競争環境:

市場には、Ballard Power Systems Inc.、Plug Power Inc.、Cummins Inc.、Intelligent Energy Limited、ZeroAvia, Inc.、Safran、Honeywell International Inc.、Airbus SE、The Boeing Company、Rolls-Royce plc、GKN Aerospaceなど、主要な燃料電池メーカーや航空宇宙企業が多数参入しており、激しい競争が繰り広げられています。

市場の機会と将来展望:

本レポートは、市場の機会と将来の展望についても詳細に分析しており、未開拓の分野や満たされていないニーズについても評価しています。課題は存在するものの、脱炭素化への世界的な動きと技術革新により、航空機用燃料電池市場は今後も大きな成長が期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格化する世界の排出ガス規制がゼロエミッション推進ソリューションを推進

- 4.2.2 水素動力航空研究開発への投資加速

- 4.2.3 重量効率により、中距離航空機ではバッテリーよりも燃料電池が好まれる

- 4.2.4 燃料電池の出力密度と軽量複合材部品の進歩

- 4.2.5 ISRおよび貨物UAVにおける低音響シグネチャ推進の需要増加

- 4.2.6 航空用途をサポートする空港での水素燃料補給インフラの出現

- 4.3 市場の阻害要因

- 4.3.1 従来のAPUと比較して、燃料電池スタックとバランスオブプラントのコストが高い

- 4.3.2 世界の空港における液体水素インフラの利用可能性の制限

- 4.3.3 航空における極低温水素システムの規制および認証の不確実性

- 4.3.4 高高度動作条件における複雑な熱管理要件

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(価値)

- 5.1 燃料電池タイプ別

- 5.1.1 水素燃料電池

- 5.1.2 炭化水素燃料電池

- 5.1.3 その他

- 5.2 プラットフォームタイプ別

- 5.2.1 商業航空

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 リージョナルジェット

- 5.2.2 軍用航空

- 5.2.2.1 戦闘機

- 5.2.2.2 輸送機

- 5.2.2.3 特殊任務機

- 5.2.2.4 ヘリコプター

- 5.2.3 一般航空

- 5.2.3.1 ビジネスジェット

- 5.2.3.2 商業ヘリコプター

- 5.2.3.3 ピストン機およびターボプロップ機

- 5.2.4 無人航空システム

- 5.2.4.1 民間および商業用

- 5.2.4.2 防衛および政府用

- 5.2.5 先進航空モビリティ

- 5.2.5.1 eVTOL

- 5.2.5.2 都市型航空モビリティ (UAM)

- 5.3 出力範囲別

- 5.3.1 100kW未満

- 5.3.2 100kW~500kW

- 5.3.3 500kW超

- 5.4 用途別

- 5.4.1 推進

- 5.4.2 補助動力装置 (APU)

- 5.4.3 機内電気システム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ballard Power Systems Inc.

- 6.4.2 Plug Power Inc.

- 6.4.3 Cummins Inc.

- 6.4.4 Intelligent Energy Limited

- 6.4.5 ZeroAvia, Inc.

- 6.4.6 Safran

- 6.4.7 Honeywell International Inc.

- 6.4.8 Airbus SE

- 6.4.9 The Boeing Company

- 6.4.10 Rolls-Royce plc

- 6.4.11 GKN Aerospace

- 6.4.12 ElringKlinger Group

- 6.4.13 Doosan Mobility Innovation

- 6.4.14 PowerCell Sweden AB

- 6.4.15 AVL List GmbH

- 6.4.16 magniX USA, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用燃料電池は、航空機の動力源として、あるいは補助動力装置(APU)として、電気エネルギーを供給するために開発が進められている革新的な技術でございます。従来の航空機が主にジェット燃料を燃焼させるガスタービンエンジンに依存しているのに対し、燃料電池は水素などの燃料と空気中の酸素を電気化学反応させることで直接電力を生成いたします。このプロセスにおいて、水以外の排出物がほとんどなく、CO2排出量の大幅な削減、騒音の低減、そして高いエネルギー変換効率を実現できる点が最大の特長でございます。この技術は、航空業界が直面する地球温暖化対策と脱炭素化の要求に応えるための重要なソリューションとして注目を集めております。特に、国際的な航空分野におけるCO2排出量削減目標の達成に向けて、燃料電池は持続可能な航空輸送システムへの移行を加速させる可能性を秘めております。

航空機用燃料電池にはいくつかの種類がございますが、主に固体高分子形燃料電池(PEMFC)と固体酸化物形燃料電池(SOFC)が研究開発の対象となっております。PEMFCは比較的低温で作動し、高出力密度と迅速な起動が可能であるため、小型航空機の主動力や補助動力装置への適用が期待されております。燃料としては純粋な水素を使用することが一般的で、その貯蔵方法が重要な課題となります。一方、SOFCは高温で作動し、水素だけでなく、ジェット燃料や天然ガスなどを改質して得られる多様な燃料に対応できる柔軟性を持っております。高い発電効率が特長であり、大型航空機の主動力やAPUとしての利用が検討されておりますが、起動時間の長さや耐久性の向上が課題とされております。その他、直接メタノール形燃料電池(DMFC)なども、小型ドローンなどの用途で研究が進められております。

航空機における燃料電池の用途は多岐にわたります。最も期待されているのは、主動力源としての利用でございます。特に、電動垂直離着陸機(eVTOL)や小型電動航空機において、バッテリーのみでは達成が難しい航続距離の延長を実現するために、水素燃料電池と電動モーターを組み合わせた推進システムが開発されております。将来的には、中・大型航空機のハイブリッド電動推進システムや、液体水素を燃料とする純粋な燃料電池航空機への応用も視野に入れられております。また、補助動力装置(APU)としての利用も非常に有望でございます。従来のAPUはジェット燃料を燃焼させるため、地上での駐機中に騒音や排出ガスを発生させますが、燃料電池APUはこれらを大幅に削減し、空港周辺の環境負荷低減に貢献いたします。さらに、飛行中の機内電力供給や非常用電源としても、その信頼性と環境性能が評価されております。

航空機用燃料電池の実用化には、様々な関連技術の進展が不可欠でございます。まず、燃料である水素の貯蔵技術が挙げられます。液体水素、高圧ガス、あるいは金属水素化物やアンモニア分解による水素生成など、航空機への搭載に適した軽量かつ安全な貯蔵方法の開発が求められております。次に、燃料電池で生成された電力を効率的に利用するための電動モーターや電力変換技術も重要でございます。高効率で軽量なモーター、インバーター、コンバーターの開発が推進されております。また、燃料電池は作動中に熱を発生するため、効率的な熱マネジメントシステムも欠かせません。特に高温作動型燃料電池や高出力密度システムにおいては、適切な冷却と排熱が性能維持と安全性確保のために不可欠でございます。航空機への搭載を考慮すると、システム全体の軽量化も極めて重要であり、複合材料の活用など、材料技術の革新も求められております。そして、最も重要なのが安全性評価と認証でございます。航空機は極めて高い安全基準が求められるため、燃料電池システム全体に対する厳格な評価と、各国の航空当局による認証プロセスのクリアが実用化への大きな障壁となります。

航空機用燃料電池の市場背景には、環境規制の強化と航空業界の脱炭素化への強い圧力が存在いたします。国際民間航空機関(ICAO)によるCORSIA(国際航空のためのカーボンオフセット及び削減スキーム)や、欧州連合(EU)の「Fit for 55」パッケージなど、航空分野におけるCO2排出量削減目標は年々厳しくなっております。これに応える形で、航空機メーカー、エンジンメーカー、航空会社、そして各国政府が、持続可能な航空燃料(SAF)の利用拡大と並行して、電動化や水素利用技術の開発に積極的に投資しております。特に、近年加速しているeVTOLや小型電動航空機の開発競争は、燃料電池技術の早期実用化を後押しする要因となっております。また、陸上交通や産業分野における水素インフラ整備の動きも、航空分野への水素利用拡大に良い影響を与えると期待されております。

将来展望といたしましては、短期的に見れば、小型ドローンやeVTOLの航続距離延長のための補助動力、あるいは主動力としての燃料電池の採用が進むと予想されます。中期的な視点では、中型航空機のAPUやハイブリッド電動推進システムへの適用が拡大し、水素インフラの整備状況がその普及を大きく左右するでしょう。長期的には、液体水素を燃料とする大型航空機の主動力源としての燃料電池の可能性が探求され、航空業界の脱炭素化を牽引する主要技術の一つとなることが期待されております。しかしながら、実用化に向けては依然として多くの課題が残されております。製造コストや燃料コストの低減、航空機用途に耐えうる高い耐久性と信頼性の確保、システム全体のさらなる軽量化・小型化、そして水素貯蔵・供給システムの安全性確保とインフラ整備が喫緊の課題でございます。また、厳格な航空機認証プロセスのクリアも、技術開発と並行して進める必要がございます。これらの課題を克服することで、航空機用燃料電池は、持続可能な航空輸送の実現に不可欠な技術として、その真価を発揮することでしょう。