農業用潤滑油市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

農業用潤滑油市場レポートは、製品タイプ(エンジンオイル、トランスミッション、油圧作動油、グリース、その他の製品タイプ)と地域(アジア太平洋、北米、欧州、その他の地域)によって分類されます。農業用潤滑油の市場規模と予測は、上記すべてのセグメントについて容量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用潤滑油市場の概要

本レポートは、農業用潤滑油市場の規模、シェア、業界分析に関する詳細な情報を提供しています。市場は製品タイプ(エンジンオイル、トランスミッション、油圧作動油、グリース、その他の製品タイプ)および地域(アジア太平洋、北米、ヨーロッパ、世界のその他の地域)によってセグメント化されています。市場規模と予測は、上記の全セグメントについて数量(トン)で提供されています。

市場の主要データ

* 調査期間:2019年~2030年

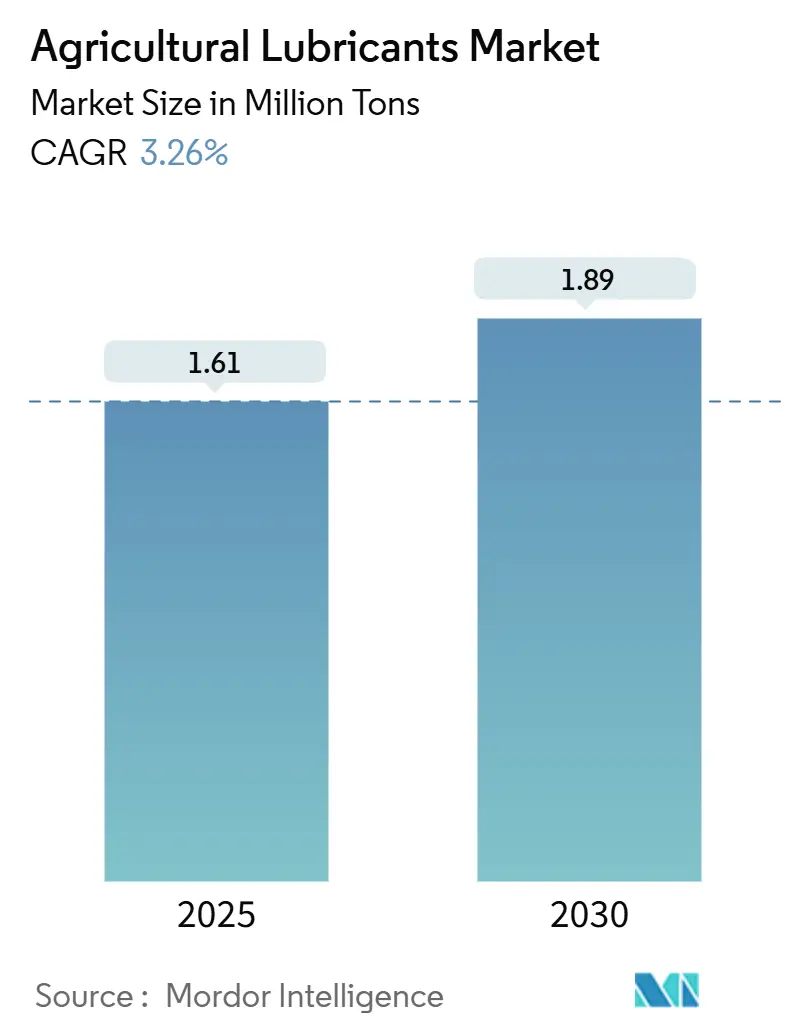

* 2025年の市場規模:161万トン

* 2030年の市場規模:189万トン

* 成長率(2025年~2030年):年平均成長率(CAGR)3.26%

* 最も急速に成長している市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:中程度

市場分析

農業用潤滑油市場は、世界の農業パターンの変化と食料安全保障への懸念の高まりにより、大きな変革期を迎えています。主要な農業機械メーカーは、特にヨーロッパや米国からの穀物需要の増加に対応するため、生産能力を拡大しています。これは、コロンビアにおける農業機械販売の顕著な増加にも表れています。農業分野の進化は、高度な機械の導入を促進し、高性能な農業用潤滑油への需要を並行して生み出しています。

農業機械の技術進歩は、市場の状況を大きく変えています。メーカーは、最新の機械に対応する製品の開発に注力しており、例えばフランスでは、2022年にトラクター販売が2.2%増加し、特に150~300馬力の高出力トラクターが16%増加しました。このような高出力で技術的に進んだ機器への移行は、最適な機器保護と長寿命を確保しつつ、性能要件の増加に対応できる特殊な農業用潤滑油の需要を生み出しています。主要な機器メーカーは、スマート技術や精密農業機能を組み込む傾向を強めており、高度な潤滑油処方が不可欠となっています。

業界では、環境持続可能性とバイオベースソリューションへの強い推進が見られます。農業機械メーカーは、電動およびハイブリッド技術の開発に投資しており、CNH Industrial Italiaが2022年にモデナ工場で電動ハイブリッドトラクター技術の開発に3,940万ユーロを投資したことがその例です。この技術的転換は、潤滑油処方の革新を促進し、メーカーは環境に優しく、新世代機械の特定の要件を満たす製品を開発しています。

農業用潤滑油市場は、機器の導入と潤滑油の要件において地域差が大きいことが特徴です。南アフリカでは、2022年に9,181台の新型トラクターが販売され、2021年から17%増加し、過去40年間で最高の販売台数を記録しました。同様に、アルゼンチンでは、2022年第3四半期の農業機械販売が831億8,000万アルゼンチンペソに達し、2021年同期比で69.8%増加しました。これらの地域的な発展は、世界的な農業の機械化の進展と、現地の運用条件や機器タイプに適した特殊な農業用潤滑油の需要の増加を反映しています。

世界の農業用潤滑油市場のトレンドと洞察

1. インドおよび中国政府による農業機械への補助金提供

インドと中国政府は、農業機械の取得を支援するための包括的な補助金プログラムを実施しており、これが農業用潤滑油市場の重要な推進力となっています。インドでは、2014-15年度から2022年3月までに、政府が農業機械化のために549億820万ルピー(約7億3,600万米ドル)を割り当て、補助金を受けた機械・設備の数は2022年1月から12月にかけて増加しました。マディヤ・プラデーシュ州は2022年にMP Kisan Anudan Yojanaを導入し、新しい技術農業設備に3万~6万ルピーの助成金を提供し、女性農家には30%~50%のより高い補助金が与えられています。

中国政府も同様のコミットメントを示しており、2021年には農業機械補助金として190億人民元(約29億4,000万米ドル)を割り当て、2020年から20億人民元増加しました。「中国製造2025」計画の下、中国は2025年までに農業機械生産額を8,000億人民元以上にすることを目指し、世界最大の農業機械メーカーとしての地位を確立しています。政府はまた、過剰なエネルギーを消費し、汚染を引き起こす古い農業機械を置き換えるプログラムを開始し、トラクター、コンバインハーベスター、田植え機、飼料・草粉砕機、電動噴霧器などに補助金を提供しており、これがトラクター用潤滑油の需要を押し上げています。

2. 発展途上国における農業機械化率の向上

農業機械化は、発展途上国における農業近代化の重要な要素となり、農業用オイル市場の著しい成長を牽引しています。機械化レベルは地域によって大きく異なり、米国のような先進国では95%に達する一方、ブラジル75%、中国57%、インド40~45%と、発展途上国ではばらつきがあります。この格差は、発展途上国が農業部門を発展させ続けるにつれて、大きな成長機会をもたらします。中国では、大型・中型(LM)トラクターの台数が2021年に498万台に達し、2020年の477万台から4%増加し、機械化の急速なペースを示しています。

機械化の増加傾向は特にインドで顕著であり、同国のトラクター産業は約3,900億ルピー(約47億9,000万米ドル)と評価され、世界の産業の約10%を占めています。同国の機械化への注力は輸出実績にも反映されており、2022年のトラクター輸出は131,850台と過去最高を記録し、2021年から6%増加し、世界のトラクター販売の約2.1%を占めています。この変革は、2014-15年度に開始された農業機械化サブミッション(SMAM)を含む様々な政府イニシアチブによって支援されており、2014-15年度から2020-21年度にかけて27,828のカスタム・ハイアリング・センター(CHC)の設立を促進し、小規模・零細農家が農業機械を利用しやすくすることで、農業用潤滑油の需要を増加させています。

3. 農業労働コストの増加

農業労働コストの上昇は、農業機械化、ひいては農業用潤滑油市場の重要な推進要因となっています。この傾向は特に中国で顕著であり、農業労働力は一貫して減少傾向にあり、2021年には総労働力の22.9%のみが農業部門に従事しており、2020年から2.9%減少しました。農業労働力の減少は労働コストの増加につながり、農家は生産性レベルを維持し、運営費を効果的に管理するために機械化ソリューションを採用せざるを得なくなっています。

労働コスト上昇の影響は、急速な都市化の傾向によってさらに増幅されています。世界の都市人口は2022年の57%から2050年までに68%に増加すると予想されています。この人口動態の変化は、特にアジアとアフリカで顕著であり、この都市成長の90%を占めると予測されており、利用可能な農業労働力の著しい減少につながります。労働力不足の減少と賃金の上昇の組み合わせは、特に伝統的な農業方法が機械化ソリューションに置き換えられている発展途上地域で、農業機械の導入を加速させています。この移行は、農家が労働コストを効果的に管理しながら生産性レベルを維持するために機械にますます依存するようになるため、トラクター用潤滑油への持続的な需要を生み出しています。

セグメント分析

1. 農業用潤滑油市場におけるエンジンオイルセグメント

エンジンオイルは農業用潤滑油市場を支配しており、2024年には市場全体の約48%を占めています。このセグメントの優位性は、トラクターや重農業機械のエンジンを保護・維持する上で農業用エンジンオイルが果たす不可欠な役割によって推進されています。エンジンオイルは、すすの凝集を防ぎ、可動金属表面に保護膜を提供し、堆積物や腐食から保護し、有害な酸を中和します。このセグメントの主導的地位は、発展途上国における機械化率の向上と、高度な農業機械の採用の増加によってさらに強化されています。現代の農業用エンジンオイルは、ターボチャージャー付きおよび自然吸気ディーゼルエンジンの両方の厳しい要件を満たすように特別に配合されており、エンジンの寿命を延ばすための熱安定性と酸化抵抗性も向上させています。

2. 農業用潤滑油市場におけるトランスミッションおよび油圧作動油セグメント

トランスミッションおよび油圧作動油セグメントは、農業用潤滑油市場の重要な構成要素であり、農業機械のトランスミッションシステムおよび油圧操作で最適な性能を確保するように特別に設計された製品です。これらの流体は、効率的な動力伝達を維持し、現代の農業機器の重要なコンポーネントを保護するために不可欠です。このセグメントは、農業機械の複雑化と高性能トランスミッションシステムへの需要の高まりによって着実な成長を遂げています。メーカーは、酸化安定性の向上、空気放出特性の改善、ポンプ寿命の延長を提供する高度な処方の開発に注力しています。自動化および精密農業機器への傾向の高まりは、様々な動作条件下で一貫した性能を維持できる高品質の農業用油圧オイルへの需要をさらに押し上げています。

3. 製品タイプセグメンテーションにおける残りのセグメント

農業用潤滑油市場の残りのセグメントには、農業用グリースおよびその他の特殊製品が含まれ、それぞれ農業機器の特定の用途に対応しています。農業用グリースは、重負荷および悪条件下で一貫した潤滑を必要とするベアリング、シャーシコンポーネント、およびその他の機械部品の潤滑に重要な役割を果たします。その他の製品セグメントには、チェーンオイル、真空ポンプオイル、およびその他の様々な用途に特化した潤滑油が含まれます。これらのセグメントは、農業機器全体の効率と寿命を維持するために不可欠であり、メーカーは現代の農業機械の進化するニーズと環境規制を満たすために新しい処方を継続的に開発しています。

地域分析

1. アジア太平洋地域の農業用潤滑油市場

アジア太平洋地域は、世界の農業用潤滑油市場において最大かつ最もダイナミックな市場であり、農業機械化率の向上と農業機器導入に対する政府の支援によって牽引されています。中国やインドなどの国々は、様々な補助金制度や農業機器の使用を促進する政策を通じて変革を主導しています。日本と韓国は、農業部門が小さいにもかかわらず、ハイテク農業慣行を通じて安定した需要を維持しています。大規模な機械化農業から小規模農業まで、この地域の多様な農業慣行は、エンジンオイル、トランスミッションフルード、油圧オイルなど、様々な用途で農業用潤滑油に対する多様な需要を生み出しています。

2. インドの農業用潤滑油市場

インドは、アジア太平洋地域の農業用潤滑油市場において最大の市場として優位に立っています。同国の農業部門は、農業機械化サブミッション(SMAM)や様々な州レベルの補助金プログラムなどの政府イニシアチブに支えられ、急速な機械化が進んでいます。地域市場の約45%のシェアを占めるインドの優位性は、その巨大な農業基盤とトラクター販売の増加によって推進されています。同国の地位は、世界最大のトラクターメーカーの一つとしての地位によってさらに強化されており、国内企業は生産能力を拡大し、国際的なプレーヤーは現地生産施設を設立しています。

3. インドにおける農業用潤滑油市場の成長軌道

インドは、2024年から2029年の間に約5%のCAGRで、地域で最も高い成長潜在力も示しています。この成長は、現在40~45%である農業機械化率の向上によって促進されており、先進国の90%と比較して、大幅な拡大の余地があることを示しています。同国の農業機械産業は、特にトラクターセグメントにおいて、製造施設への多額の投資を目の当たりにしています。食料生産の増加と機械化による農業生産性の向上に焦点を当てた政府の取り組みは、農業機械の需要を継続的に促進し、結果として農業用潤滑油市場を押し上げています。

4. 北米の農業用潤滑油市場

北米は成熟した農業用潤滑油市場であり、高い機械化率と高度な農業慣行が特徴です。この地域の市場は、大規模な商業農場の存在、洗練された農業機器、および厳格なメンテナンス要件によって牽引されています。米国、カナダ、メキシコはそれぞれ、異なる農業慣行と機器使用パターンにより、市場ダイナミクスに独自に貢献しています。精密農業と持続可能な農業慣行への地域の焦点は、高性能で環境に優しい農業用潤滑油の需要に影響を与えています。

5. 米国の農業用潤滑油市場

米国は、北米の農業用潤滑油市場において支配的な勢力であり、地域市場シェアの約82%を占めています。同国の主導的地位は、広大な農地、高い機械化率、および高度な農業慣行によって支えられています。米国農家の機器メンテナンスと農業運営の最適化への重点は、高品質の潤滑油の需要を促進しています。主要な農業機器メーカーと潤滑油生産者の存在が、市場インフラをさらに強化しています。

6. メキシコにおける農業用潤滑油市場の成長軌道

メキシコは、農業部門の継続的な近代化と機械化農業慣行の採用の増加によって、北米で最も急速に成長している市場として浮上しています。同国の農業部門は、技術導入と機器の近代化を通じて大きな変革を経験しています。メキシコの農業貿易における戦略的地位と農業生産性を向上させるための政府のイニシアチブは、農業用潤滑油メーカーに新たな機会を創出しています。効率的な農業慣行への重点の高まりと農業機械への投資の増加は、市場の成長を継続的に促進しています。

7. ヨーロッパの農業用潤滑油市場

ヨーロッパの農業用潤滑油市場は、地域全体にわたる洗練された農業慣行と高い機械化レベルが特徴です。市場の状況は、ドイツやフランスの先進的な農業部門から東ヨーロッパの発展途上市場まで大きく異なります。この地域の厳格な環境規制と持続可能な農業慣行への重点は、農業用オイルの開発と採用に影響を与えています。地域全体の国々は、農業近代化の段階と機器使用パターンに基づいて、様々なレベルの市場発展を目の当たりにしています。

8. フランスの農業用潤滑油市場

フランスは、ヨーロッパ最大の農業生産国の一つとしての地位を活用し、ヨーロッパの農業用潤滑油市場をリードしています。同国の農業部門は、大規模な農業経営と高い機械化率が特徴です。フランスの農家が機器のメンテナンスと農業運営の最適化に注力していることが、プレミアム品質の潤滑油の需要を促進しています。主要な農業機器メーカーの存在と強力な流通ネットワークが、市場での地位をさらに強化しています。

9. ドイツにおける農業用潤滑油市場の成長軌道

ドイツは、ヨーロッパの農業用潤滑油市場において最も有望な成長軌道を示しています。同国の農業部門は、高度な農業機器と精密農業慣行の採用の増加に伴い、継続的な近代化が進んでいます。ドイツの農家が機器の効率とメンテナンスに重点を置いていることが、高性能潤滑油への安定した需要を生み出しています。農業機械メーカーの強力な存在と農業部門における継続的な技術進歩が、市場の成長を支えています。

10. 世界のその他の地域の農業用潤滑油市場

南米、中東、アフリカの市場を含む世界のその他の地域は、農業用潤滑油部門において多様な機会を提供しています。ブラジルの大規模な機械化農業から中東諸国の新興農業部門まで、各地域は市場に独自の特性をもたらしています。サウジアラビアは市場規模の点でリードしており、ブラジルは最も急速な成長潜在力を示しています。農業近代化への注目の高まりと農業効率を向上させるための政府のイニシアチブが、これらの地域全体で市場の成長を促進しています。現代の農業機器と慣行の採用は、農業用潤滑油メーカーに新たな機会を創出し続けています。

競争環境

農業用潤滑油市場は、Shell Plc、Exxon Mobil Corporation、Chevron Corporation、TotalEnergies、FUCHS、BP Plcなどの主要な石油・ガス会社によって支配されています。これらの企業は、現代の農業機械および機器向けに特別に設計された革新的な潤滑油ソリューションの開発に注力しています。製品開発の取り組みは、高性能基準を維持しながら、環境に優しく生分解性の潤滑油の作成に集中しています。企業は、市場での存在感を高めるために、流通ネットワークと農業機器メーカーとのパートナーシップを強化しています。アジア太平洋、ヨーロッパ、北米などの主要地域における研究開発施設への戦略的投資は、技術進歩への業界のコミットメントを示しています。市場リーダーはまた、買収やコラボレーションを通じて製品ポートフォリオを拡大し、様々な農業用途向けの包括的な潤滑ソリューションを提供しています。

農業用潤滑油市場は、グローバルレベルでは統合された構造を示しており、多国籍の石油・ガス複合企業が市場シェアの大部分を支配しています。これらの大企業は、広範な製造能力、確立された流通ネットワーク、およびOEMとの強力な関係を活用して、市場での地位を維持しています。地域および地元のプレーヤーは、特に新興市場において、専門的な製品提供と地元の農業慣行および要件に対する深い理解を通じて競争力を維持しています。市場では、HollyFrontier CorporationとHolly Energyの合併によるHF Sinclair Corporationの設立など、市場での存在感を強化し、地理的範囲を拡大することを目的としたいくつかの戦略的合併および買収が行われています。

競争環境は、バリューチェーン全体にわたる統合のレベルが様々であり、多くの主要プレーヤーが基油生産に後方統合されています。この統合により、これらの企業は原材料コストと品質をより適切に管理できるだけでなく、市場の需要により効果的に対応できるようになります。企業は、地域固有の製品ポートフォリオの開発と、異なる農業市場により良く対応するための現地生産施設の設立にますます注力しています。強力な地域ブランドの存在と地元の流通ネットワークの重要性は、新規参入者にとって大きな参入障壁となる一方で、戦略的パートナーシップやコラボレーションの機会も提供しています。

農業用潤滑油市場での成功は、企業がコスト競争力を維持しながら、持続可能で高性能な製品を開発する能力にますます依存しています。市場リーダーは、進化する機器要件と環境規制を満たす高度な潤滑油処方を開発するために研究開発に投資しています。企業はまた、デジタルプラットフォームと専門的な農業部門の専門知識を通じて、技術サポートサービスと顧客関係の強化に注力しています。バイオベースの潤滑油と延長された交換間隔を持つ製品の開発は、市場シェアを獲得しようとしている企業にとって重要な差別化要因となっています。

新規参入者や小規模プレーヤーにとって、成功は、専門的な製品とサービスでニッチな市場セグメントを特定し、サービスを提供することにあります。企業は、市場での存在感を確立するために、農業機器メーカーや地元の流通業者と強力な関係を築く必要があります。持続可能な農業慣行と環境規制への注目の高まりは、企業が環境に優しい製品提供を通じて差別化する機会を提供します。強力な技術サービスネットワークを構築し、包括的な顧客サポートを提供することは、この市場での成功にとって不可欠な要素になりつつあります。企業はまた、変化する農業慣行や季節的な需要の変動に適応するために、事業の柔軟性を維持する必要があります。

農業用潤滑油業界の主要企業

* Shell plc

* Fuchs

* Exxon Mobil Corporation

* TotalEnergies SE

* BP p.l.c.

最近の業界動向

* 2023年12月: Phillips 66は、カリフォルニア州サクラメントを拠点とする多角的な石油流通会社であるHunt & Sons Inc.を買収しました。同社は、商業フリート給油サービス、バルク燃料供給、および産業、商業、農業、自動車用途向けの包括的な潤滑油ソリューションを専門としています。

* 2023年3月: Exxon Mobil Corporationは、インドのライガッドにあるマハラシュトラ州産業開発公社のイサンベ工業団地に潤滑油製造工場を建設するために約1億1,000万米ドルを投資すると発表しました。

* 2022年8月: Phillips 66は、DCP Midstreamのゼネラルパートナーの取締役会に、DCP Midstreamの公開されているすべての普通ユニットを現金で買い取るという拘束力のない提案を提出したと発表しました。Phillips 66は、DCP Midstreamの各公開普通ユニットに対して34.75米ドルの補償を提案しています。これは、DCP MidstreamとPhillips 66の間接子会社との合併として構成された取引の一部であり、DCP Midstreamが存続します。

* 2022年3月: HollyFrontier CorporationとHolly EnergyはHF Sinclair Corporationを設立し、その後Sinclair Oil CorporationとSinclair Transportation Companyを買収しました。これは、同社の潤滑油事業を強化し、競争の激しい市場での存在感を高めることを目的としていました。

* 2022年3月: Morris Lubricantsは、農業の大部分の要件をカバーするように設計された革新的な新しい多機能潤滑油の範囲を発売しました。これらの潤滑油の用途には、様々な農業機器のエンジン、ギアボックス、油圧、および油浸ブレーキシステムが含まれていました。

農業用潤滑油市場に関する本レポートは、その市場規模、成長予測、主要な推進要因と抑制要因、詳細なセグメンテーション、競争環境、および将来の機会について包括的に分析しています。

レポートの概要と目的

農業用潤滑油は、農業機械の性能維持と寿命延長に不可欠な製品です。これらは、機械の汚染を防ぎ、酸化、腐食、錆から保護するだけでなく、オイル交換間隔を延長することでオイル使用量を削減するよう特別に設計されています。適切な潤滑油の使用は、過酷な天候や多様な地形条件においても、機器の稼働時間を最大化し、運用信頼性を確保するために極めて重要です。本レポートでは、この市場を製品タイプ別(エンジンオイル、トランスミッション・油圧作動油、グリース、その他の製品タイプ)および主要地域別(アジア太平洋、北米、欧州、世界のその他の地域)に詳細にセグメント化しています。特に、中国、インド、日本、米国、ドイツ、英国などを含む12カ国における市場規模と予測を、具体的な量(トン)で提供し、市場の全体像を明らかにしています。

市場規模と成長予測

農業用潤滑油の世界市場規模は、2024年に推定156万トンに達し、2025年には161万トンに拡大すると見込まれています。その後、2025年から2030年にかけて年平均成長率(CAGR)3.26%という堅調なペースで成長を続け、2030年には189万トンに達すると予測されており、持続的な市場拡大が期待されます。

市場の推進要因と抑制要因

市場の成長を強力に推進する要因としては、インドおよび中国政府による農業機械購入への手厚い補助金支給が挙げられます。これにより、農業機械の導入が促進され、潤滑油の需要が増加しています。また、発展途上国における農業機械化率の着実な向上や、世界的に上昇傾向にある農業労働コストも、機械化への移行を加速させ、潤滑油市場の拡大に寄与しています。一方で、合成潤滑油やバイオベース潤滑油といった高性能製品の高コストが、一部の市場での普及を抑制する要因となっています。

市場セグメンテーションと地域動向

製品タイプ別では、農業機械の心臓部であるエンジンを保護するエンジンオイル、動力伝達と油圧システムを支えるトランスミッション・油圧作動油、そして摩擦を低減するグリースが主要なセグメントを構成しています。地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高い成長率を示すと推定されています。これは、同地域における農業の近代化と機械化の進展が背景にあります。

競争環境と主要企業

競争環境の分析では、市場における合併・買収、合弁事業、戦略的提携、および主要企業が市場シェアを拡大するために採用する様々な戦略が詳細に網羅されています。世界市場で事業を展開する主要企業には、Shell plc、Fuchs、Exxon Mobil Corporation、TotalEnergies SE、BP p.l.c.などが挙げられ、これらの企業のプロファイルも提供されており、市場の競争構造を理解する上で重要な情報となっています。

市場機会と将来のトレンド

将来の市場機会としては、環境意識の高まりとともに、生分解性潤滑油の重要性が増している点が特筆されます。これは、環境規制の強化や持続可能な農業への移行に伴い、新たな需要と技術革新を促進する主要なトレンドとなるでしょう。

分析手法

本レポートは、市場の包括的な理解を深めるため、業界バリューチェーン分析や、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いを評価するポーターのファイブフォース分析といった堅牢な分析手法を用いています。これにより、市場の構造と競争ダイナミクスが多角的に分析されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 インドおよび中国政府による農業機械への補助金支給

- 4.1.2 発展途上国における農業機械化率の上昇

- 4.1.3 農業労働コストの増加

- 4.2 阻害要因

- 4.2.1 合成およびバイオベース潤滑油の高コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 製品タイプ

- 5.1.1 エンジンオイル

- 5.1.2 トランスミッションおよび作動油

- 5.1.3 グリース

- 5.1.4 その他の製品タイプ

- 5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 スペイン

- 5.2.3.6 その他のヨーロッパ地域

- 5.2.4 その他の地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 BP p.l.c.

- 6.4.2 Chevron Corporation

- 6.4.3 CLASS KGaA mbH

- 6.4.4 CONDAT

- 6.4.5 Cougar Lubricants International Ltd.

- 6.4.6 Exol Lubricants Limited

- 6.4.7 Exxon Mobil Corporation

- 6.4.8 FRONTIER PERFORMANCE LUBRICANTS, INC.

- 6.4.9 Fuchs

- 6.4.10 Gulf Oil International Ltd.

- 6.4.11 Hf Sinclair Corporation

- 6.4.12 Lubrication Engineers

- 6.4.13 Morris Lubricants

- 6.4.14 Pennine Lubricants

- 6.4.15 Phillips 66 Company

- 6.4.16 Repsol

- 6.4.17 Rymax Lubricants

- 6.4.18 Schaeffer Manufacturing Co.

- 6.4.19 Shell plc

- 6.4.20 TotalEnergies SE

- 6.4.21 Unil

- 6.4.22 Witham Group

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 生分解性潤滑油の重要性の高まり

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

農業用潤滑油は、トラクター、コンバイン、田植機、管理機といった多種多様な農業機械の円滑な稼働を支えるために特別に開発された潤滑油の総称でございます。一般的な工業用潤滑油が幅広い産業機械に対応するのに対し、農業用潤滑油は、土埃、泥水、高温多湿、低温、高負荷、長時間の連続運転といった、農業機械特有の非常に過酷な使用環境に耐えうる性能が求められます。その主な役割は、機械内部の摩擦や摩耗を低減し、部品の損傷を防ぐこと、発生する熱を冷却すること、金属部品の錆を防ぐこと、そして動力伝達や密封作用を担うことで、農業機械の性能を最大限に引き出し、寿命を延ばし、安定した作業を保証することにあります。これらの特殊な要求に応えるため、高度な基油と厳選された添加剤が配合されています。

農業用潤滑油には、その用途に応じて様々な種類がございます。まず、エンジンオイルは、ディーゼルエンジンを搭載する農業機械が多いため、ディーゼルエンジンに特化したものが主流です。排ガス規制に対応したDPF(ディーゼル微粒子捕集フィルター)装着車向けには、低灰分でDPFの目詰まりを防ぐ性能を持つオイルが不可欠です。高温安定性、清浄分散性、耐摩耗性、長寿命性が重視されます。次に、ギアオイル(ミッションオイル)は、トランスミッション、デファレンシャル、PTO(動力取り出し装置)などの歯車部分に使用されます。高負荷がかかる環境下での歯車の摩耗を防ぐため、優れた耐極圧性、せん断安定性、熱安定性が求められます。特に、湿式ブレーキやクラッチを内蔵するトラクター向けには、これら部品の作動を円滑にするための摩擦調整剤が配合されたUTTO(Universal Tractor Transmission Oil)やSTOU(Super Tractor Oil Universal)といった多機能油が広く用いられています。油圧作動油は、油圧システムにおいて、アタッチメントの昇降やステアリング操作などの動力伝達を担います。高い粘度指数を持ち、温度変化による粘度変化が少ないこと、優れた耐摩耗性、酸化安定性、水分離性、そして泡立ち防止性能が重要です。グリースは、ベアリング、ジョイント、シャーシなどの摺動部に塗布され、衝撃荷重や水分の侵入から部品を保護します。耐水性、耐熱性、耐荷重性、防錆性に優れるリチウム系やカルシウム系グリースが一般的です。その他、チェーンオイルや、特定の収穫機におけるカッター部など、特殊な用途に特化した潤滑油も存在します。

農業用潤滑油は、農業機械のほぼ全ての可動部に使用されます。トラクターでは、エンジン、トランスミッション、油圧システム、アクスル、ホイールベアリング、そして多数のグリースポイントにそれぞれ適切な潤滑油が使用されます。コンバインでは、エンジン、ミッション、油圧システムに加え、多数のチェーンやベアリングに潤滑油やグリースが不可欠です。田植機や管理機、耕うん機においても、エンジンやミッション、駆動部に潤滑油が用いられます。さらに、スプレーヤー、乾燥機、選別機、畜産機械など、農業生産の様々な工程で使用される機械にも、それぞれの特性に応じた潤滑油が適用されます。これらの潤滑油は、機械の故障を未然に防ぎ、過酷な環境下での安定稼働を保証し、結果として機械の寿命を延長し、燃費向上に貢献し、ひいてはメンテナンスコストの削減にも繋がります。

農業用潤滑油の性能を支えるのは、高度な添加剤技術でございます。摩耗防止剤、極圧剤、酸化防止剤、防錆剤、清浄分散剤、粘度指数向上剤、消泡剤などが、基油の性能を補完し、農業機械特有の要求性能を満たします。例えば、土埃の多い環境下でのエンジン内部の清浄性を保つ清浄分散剤や、高負荷がかかるギアの摩耗を防ぐ極圧剤は不可欠です。また、基油技術も重要です。従来の鉱物油に加え、合成油(PAO、エステルなど)や部分合成油の採用が進んでいます。合成油は、優れた耐熱性、低温流動性、酸化安定性、長寿命性を提供し、より過酷な条件下での機械の信頼性を高めます。近年では、環境対応技術も注目されており、生分解性潤滑油(バイオ潤滑油)の開発が進められています。これは、万が一の漏洩時にも土壌や水質への環境負荷を低減することを目的としており、特に環境意識の高い欧州を中心に普及が進んでいます。さらに、最新の排ガス規制に対応するため、DPFを搭載したエンジン向けのDPF対応技術、すなわち低灰分で硫黄やリンの含有量を抑えたエンジンオイルの開発も不可欠です。将来的には、IoTやAI技術との連携により、潤滑油の状態をリアルタイムで監視し、最適な交換時期を予測する予知保全技術や、スマート農業機械の自動運転システムに組み込まれる潤滑管理システムなども発展していくと考えられます。

農業用潤滑油の市場は、いくつかの重要な背景要因によって形成されています。第一に、農業機械の高性能化と複雑化です。最新のトラクターやコンバインは、電子制御化が進み、より高出力で精密な作業が可能になっています。これにより、潤滑油には、より高い耐熱性、耐摩耗性、そして特定の摩擦特性が求められるようになっています。第二に、環境規制の強化です。世界的に排ガス規制(例:欧州のStage V、米国のTier 4)が厳格化されており、DPFなどの後処理装置を搭載したエンジンが増加しています。これに伴い、DPFの性能を維持するための低灰分エンジンオイルの需要が急速に拡大しています。また、環境負荷低減への意識の高まりから、生分解性潤滑油への関心も高まっています。第三に、労働力不足と省力化のニーズです。農業分野における労働力不足は深刻であり、機械の稼働率を最大化し、メンテナンス頻度を低減することが強く求められています。このため、交換サイクルが長く、機械の寿命を延ばすことができる長寿命潤滑油の需要が増加しています。第四に、グローバル市場の動向です。新興国では農業の機械化が急速に進展しており、農業機械および潤滑油の需要が拡大しています。一方、先進国ではスマート農業の導入が進み、より高度な潤滑管理が求められています。最後に、原油価格の変動や添加剤の供給状況など、サプライチェーンの課題も市場に影響を与えています。

農業用潤滑油の将来は、環境、技術、そして農業のあり方の変化に密接に連動していくと考えられます。最も顕著なトレンドの一つは、環境対応のさらなる加速です。生分解性潤滑油の普及は、環境保護への意識の高まりとともに、今後も拡大していくでしょう。また、CO2排出量削減に貢献する省燃費型潤滑油の開発も進み、持続可能な農業の実現に貢献します。スマート農業との融合も重要な方向性です。潤滑油の状態をリアルタイムで監視するセンサー技術や、AIを活用して最適な交換時期やメンテナンス計画を提案するシステムが普及することで、予知保全が一般化し、機械のダウンタイムを最小限に抑えることが可能になります。自動運転農業機械の普及に伴い、潤滑油もそのシステムの一部として、より高度な情報連携が求められるようになるでしょう。高性能化と長寿命化は、今後も継続的なテーマです。農業機械の進化に対応し、さらに過酷な条件下で長期間にわたり安定した性能を維持できる潤滑油、そして交換サイクルをさらに延長できる潤滑油の開発が進められます。これにより、農家のメンテナンス負担軽減とコスト削減に貢献します。また、UTTOやSTOUのような多機能油のさらなる進化も期待されます。複数の用途を一台の潤滑油でカバーすることで、在庫管理の簡素化や誤給油のリスク低減に繋がります。新素材やナノテクノロジーといった最先端技術を応用し、摩擦を極限まで低減する革新的な潤滑技術も研究されており、将来的に農業用潤滑油の性能を飛躍的に向上させる可能性を秘めています。これらの進化は、農業生産性の向上、環境負荷の低減、そして農業従事者の負担軽減という、現代農業が抱える課題の解決に大きく貢献していくことでしょう。