XDR市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

拡張検出と対応市場レポートは、コンポーネント(プラットフォーム、サービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケア・ライフサイエンス、政府・防衛、小売・Eコマース、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Extended Detection and Response(XDR)市場の概要

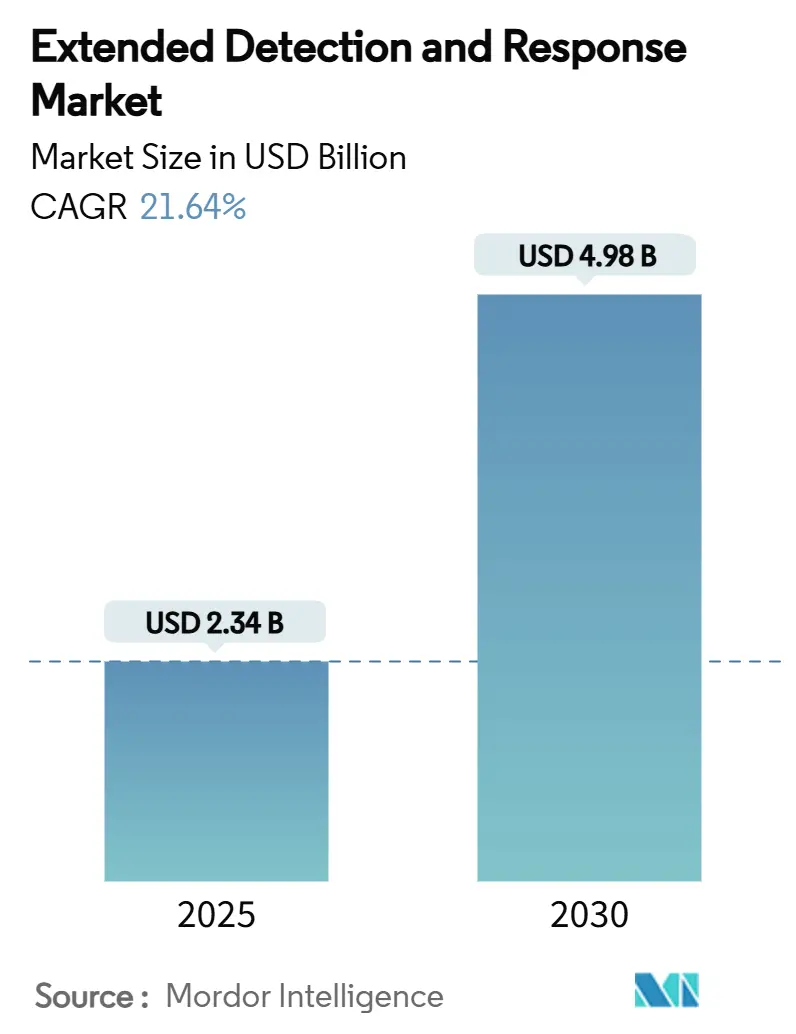

Extended Detection and Response(XDR)市場は、2025年には23.4億米ドルと評価され、2030年までに49.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は21.64%と、急速な拡大が見込まれています。この成長は、企業がエンドポイント、ネットワーク、クラウドワークロード、IDにわたる脅威検出を単一の分析レイヤーに統合し、多角的な攻撃に対応する必要性が高まっていることを反映しています。AIを活用した分析、厳格化する情報漏洩開示規制、高額なサイバー保険料がプラットフォームの導入を加速させており、従来のセキュリティオペレーションセンター(SOC)とネットワークオペレーションセンター(NOC)のサイロ化の解消が運用モデルを再構築しています。クラウドファーストの展開が依然として主流ですが、データ主権の要件とグローバルなテレメトリー相関の必要性を両立させようとする組織が増えるにつれて、ハイブリッドモデルも勢いを増しています。主要ベンダーは、ツールの乱立を抑制し、エンドツーエンドの対応オーケストレーションを提供するために、買収やプラットフォーム統合戦略を追求しており、競争は激化しています。

主要な市場動向と洞察

成長要因

1. AI駆動型脅威分析の需要(CAGRへの影響:+4.2%):

組織は、日々生成される膨大なシグナルを機械学習によって優先順位付けされたインシデントに変換するため、XDRプラットフォームを導入しています。Microsoftのセキュリティ運用環境では、毎日78兆ものシグナルが処理され、生成AIがノイズを除去し、高精度の脅威を特定しています。同行のフィッシングトリアージエージェントは、調査時間を数時間から数分に短縮する自律的な調査への移行を示しています。銀行幹部は、不正検出を生成AIの最優先ユースケースと位置付けており、金融サービスにおけるXDR市場の強力な導入を推進しています。自己学習型の対応プレイブックを可能にするエージェントAIは、AIを活用した攻撃者にリアルタイムで対抗するための主要な研究開発分野となっています。この勢いは、AIネイティブなテレメトリー相関のみが進化する攻撃者の手口に対応できるという業界のコンセンサスを裏付けています。

2. 複雑な多角的なサイバー攻撃の急増(CAGRへの影響:+3.8%):

攻撃者は、エンドポイント、電子メール、クラウドワークロード、運用技術(OT)を同期したキャンペーンに連鎖させ、ポイントソリューションをすり抜けることを目的としています。ENISAは、2024年に最も多く報告されたインシデントタイプとしてランサムウェアとDDoSを挙げ、複数のベクトルを同時に調整するCybercrime-as-a-Serviceツールキットの急増を指摘しています。製造業では、IT-OT融合ポイントを悪用して混乱を拡大させる脅威アクターにより、サイバー犯罪による損失が33%増加しました。インド準備銀行の監視では、2023年に4億件のマルウェアインスタンスが検出され、金融システムに対する多角的な標的化の規模が浮き彫りになりました。Recorded Futureは、AI生成フィッシングの量が1,265%急増していることを発見し、攻撃者が説得力のある多段階攻撃を仕掛けるために生成コンテンツを採用していることを示しています。これらの傾向は、相関の深さと速度の基準を引き上げ、XDR市場の導入を、異なるセキュリティイベントを単一のインシデントとして解決できるプラットフォームへと推進しています。

3. SOCとNOC運用の融合(CAGRへの影響:+2.9%):

組織がパフォーマンス異常がセキュリティ脅威の兆候となり得ることを認識するにつれて、セキュリティオペレーションセンター(SOC)とネットワークオペレーションセンター(NOC)の間の従来の壁が崩壊しています。CiscoがBlack Hat 2024で示したデモンストレーションでは、NOCワークフローにXDRテレメトリーを組み込むことで、孤立したSOCツールでは見えなかったマルウェア活動が明らかになりました。早期導入企業は、予算を統合し、平均検出時間(MTTD)を短縮し、インシデント対応をビジネスサービスのアベイラビリティと連携させるために、セキュリティネットワークオペレーションセンターを構築しています。エネルギー公益事業などの産業オペレーターは、OTネットワークへの融合を拡大し、プラントフロア資産全体でゼロトラストポリシーの適用を可能にしています。結果として得られる統一されたテレメトリーファブリックは、XDR市場展開の核となるアーキテクチャ原則として浮上しています。

4. 情報漏洩開示に関する規制要件(CAGRへの影響:+3.1%):

より迅速な情報漏洩通知法は、企業が数日以内に重大なインシデントを検出、範囲特定、開示できることを取締役会が確認するよう強制しています。米国証券取引委員会(SEC)は現在、上場企業に対し、インシデント発生後4営業日以内に8-K報告書を提出することを義務付けており、これは手動調査では達成できないタイムラインです。欧州のNIS2指令や、金融、医療、エネルギー分野のセクター固有の規則も同様に、ほぼリアルタイムの状況認識を要求しています。重要インフラ事業者も、重要インフラサイバーインシデント報告法(CIRCI Act)を遵守する必要があり、自動脅威相関エンジンの導入への圧力を強めています。これらの義務は、統合されたプラットフォームのみが規制当局が期待する監査対応のフォレンジックを提供できるため、XDR市場の対象範囲を拡大しています。

阻害要因

1. XDRスキルを持つサイバーセキュリティ人材の不足(CAGRへの影響:-2.8%):

世界的に480万人のサイバーセキュリティ専門家が不足しており、多くの組織がXDRプログラムを適切に運用できていません。ISC2のデータによると、2024年にはスキルギャップが19%拡大し、人材の成長はほぼ横ばいでした。XDRの専門知識はさらに希少であり、アナリストは従来のセキュリティカリキュラムではめったに教えられない脅威ハンティング、相関ロジック、対応自動化のスキルを組み合わせる必要があります。Boston Consulting Groupは、募集されているサイバー関連職の72%しか埋まっていないと指摘しており、企業はマネージドXDRプロバイダーにアウトソースするか、AIアシスタントに頼ってアナリストの作業負荷を軽減せざるを得ません。Ciscoの調査では、XDRコンソール内のAIチャットインターフェースがトリアージ時間とアナリストの燃え尽き症候群を軽減するものの、重大なインシデントには依然として人間の監視が必要であることが示されています。この人材のボトルネックは、導入を遅らせ、XDR市場の成長見通しを制約しています。

2. データ主権とデータレジデンシーに関する懸念(CAGRへの影響:-1.9%):

規制当局はデジタル主権を主張し、機密性の高いテレメトリーが国境内に留まることを要求しています。欧州連合(EU)の姿勢は、企業をハイブリッドXDR展開へと押し進め、ローカルストレージを維持しつつ、侵害指標を選択的に共有することを可能にしています。Thalesの報告によると、暗号化キーの所有権と場所は取締役会レベルの優先事項となっており、プラットフォームベンダーはBring-Your-Own-Key(BYOK)モデルと詳細なデータ保持ポリシーをサポートすることを余儀なくされています。セキュリティチームは、データ移動を制限することが、グローバルなコンテキストに依存する相関エンジンを盲目にし、検出効果を低下させる可能性を懸念しています。Wallarmは、GDPRコンプライアンスと、国境を越えたログ分析を必要とする高度な脅威ハンティングとの間の緊張を強調しています。これらの制約は、フェデレーテッド分析の革新を促しますが、特に高度に規制されたセクターにおける短期的なXDR市場の拡大を抑制します。

セグメント分析

* コンポーネント別:

プラットフォームは、サイロ化されたツールセットを置き換える統一されたテレメトリー相関の優先順位付けにより、2024年の収益の62.3%を占めました。Microsoft、Palo Alto Networks、CrowdStrikeなどの主要ベンダーは、エンドポイント、ネットワーク、クラウド分析を単一のコンソールに統合し、99%の相関精度を達成しつつ、ストレージ要件を7.4倍削減しています。同時に、サービスは、人材不足に対応するマネージドXDRサービスの提供により、2030年までに25.1%のCAGRで成長すると予測されています。プロフェッショナルサービスチームは、レガシーSIEM展開からのデータ移行をサポートし、カスタム検出ロジックを開発し、24時間365日の対応オーケストレーションを提供します。これは、ほとんどの企業が内部で対応できない能力です。

* 展開モード別:

クラウドベースのソリューションは、弾力的なスケーリング、集中型アップデート、迅速な価値実現により、2024年の支出の71.4%を占めました。しかし、ハイブリッド構成は、企業がデータレジデンシー規則や機密データ管理に直面するにつれて、年間26.1%で成長すると予測されています。Microsoftのマルチテナント管理アップデートは、クラウドネイティブなコンソールがインシデント監視を統合しつつ、ポリシーが要求する場所でのローカルログ保持を可能にする方法を示しています。オンプレミスは、エアギャップネットワークを維持したり、決定論的なレイテンシーを必要とする重要インフラ事業者にとって不可欠です。

* 組織規模別:

大企業は、複数のクラウド、データセンター、OT環境を統合するためにXDR市場の利点を活用し、2024年の導入の58.3%を占めました。しかし、中小企業(SME)は、クラウドネイティブなライセンス階層が重いインフラ要件を排除し、ベストプラクティス検出をバンドルすることで、27.1%のCAGRを記録しています。Stellar CyberとJudy Securityの提携は、マネージドサービスプロバイダー向けにエンタープライズグレードのオープンXDRをパッケージ化し、中小企業の予算に合わせた固定料金のSOC機能を提供しています。

* エンドユーザー産業別:

BFSI(銀行、金融サービス、保険)は、銀行が不正分析、規制遵守、サイバー保険資格を追求するため、2024年に24.1%の収益シェアを占めました。このセクターは、XDR市場の能力に依存して、トランザクション監視と行動分析を連携させ、アカウント、デバイス、ネットワークレイヤー全体で早期の支払い不正検出を実現しています。一方、ヘルスケアおよびライフサイエンスは、電子医療記録のデジタル化とランサムウェアの標的化により、2030年までに23.1%のCAGRを記録すると予測されています。製造業では、IT-OT融合がレガシー産業制御システムを露出させるにつれて導入が加速しています。エネルギー公益事業は、グリッド資産全体でゼロトラストセグメンテーションを優先し、OTログと企業ITイベントを融合するためにXDRに依存しています。

地域分析

* 北米: 厳格な情報開示義務と早期からのベンダーの存在により、2024年に42.2%のシェアを維持しました。SECの4営業日報告規則は、XDRコンソールに組み込まれたインシデント重要度評価エンジンへの迅速な投資を促しています。人材不足は依然として深刻ですが、マネージドXDRの導入が人員不足を補い、XDR市場の勢いを維持しています。

* アジア太平洋: クラウド導入の加速、サイバー保険条項、デジタルインフラ支出に牽引され、2030年までに19.1%のCAGRで成長すると予測されています。NTT DATAの報告によると、地域銀行の58%が生成AIセキュリティのユースケースを模索しており、XDR導入を促進しています。インドの病院は世界で最も高いサイバー攻撃量を経験しており、セキュリティ予算が急速に拡大しています。

* 欧州: NIS2指令とGDPRの下で着実に成長しています。データレジデンシーの要件は、ハイブリッドアーキテクチャと国内クラウドゾーンを育成しています。顧客管理の暗号化キーを提供するベンダーがシェアを獲得し、マネージドサービスプロバイダーは小規模市場でのスキル不足を補っています。

* 南米、中東、アフリカ: 絶対数では遅れをとっていますが、初期投資を回避できるサブスクリプションベースのマネージドXDRを通じて導入が増加しています。

競争環境

市場は中程度の断片化が見られますが、主要ベンダーが買収を通じてポートフォリオを拡大し、統合が進んでいます。Microsoft、Palo Alto Networks、CrowdStrikeは、エンドポイント、ネットワーク、ID、クラウドのテレメトリーを統一されたデータファブリックに統合することで、規模の経済を強化しています。Sophosは2025年2月にSecureworksを8億5900万米ドルで買収し、Taegis XDRプラットフォームを統合して中堅市場のカバレッジを拡大しました。CiscoのSplunkを280億米ドルで買収したことは、エンドツーエンドの可視性のためにSIEMとXDRスタックを統合する広範なトレンドを示しています。

戦略的提携もチャネルリーチを深めています。CrowdStrikeはGoogle Cloud、Dell、HCLTechと協力して、マネージド検出および対応バンドルを提供しています。ベンダーは、トリアージタスクの80〜90%を自動化するAIネイティブエンジンを重視し、人間のアナリストを戦略的なハンティングに配置しています。ディスラプターは、垂直統合型既存企業との差別化を図るために、オープンアーキテクチャモデルを推進しています。運用技術や中堅市場のシンプルさに焦点を当てた業界固有のバリアントは、未開拓の成長ベクトルを生み出しています。

プラットフォームベンダーは、データ取り込みコスト、プレイブックカタログの広さ、サービスプロバイダー環境に適したマルチテナントのロールベースアクセスで競争しています。ツール統合イニシアチブがライセンスオーバーヘッドの削減を目指す中、パートナーエコシステムとマーケットプレイス統合が購入者の意思決定にますます影響を与えています。したがって、XDR市場の軌跡は、統合と、多様なテレメトリーを取り込み、進化するコンプライアンス体制に適応するために必要な柔軟性とのバランスにかかっています。

最近の業界動向

* 2025年2月: SophosはSecureworksを8億5900万米ドルで買収し、Taegis XDRプラットフォームを統合して中堅市場のカバレッジを拡大し、脆弱性およびID脅威検出を既存の制御と組み合わせました。

* 2025年2月: Kasperskyは「Kaspersky Next」を発表しました。これは、ランサムウェアやデータ侵害の圧力に対抗するため、エンドポイント保護、EDR、XDR機能をクラウドおよびオンプレミス展開向けに組み合わせた3層スイートです。

* 2025年1月: DarktraceとXage Securityは提携し、AI駆動型異常検出とゼロトラストアクセスを融合させ、OTおよびIT資産全体で重要インフラの防御を強化しました。

* 2024年11月: N-ableはAdluminを2億5000万米ドルで買収し、クラウドネイティブXDRとマネージド検出を追加して、ITプロバイダー向けのセキュリティサービスを統合しました。

このレポートは、Extended Detection and Response(XDR)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点からXDR市場を包括的に評価しています。

XDR市場は、サイバーセキュリティ脅威の高度化と複雑化を背景に、急速な成長を遂げています。2025年には23.4億米ドルの市場規模に達し、2030年には49.8億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は21.64%と見込まれています。

市場の成長を牽引する主要な要因としては、AIを活用した脅威分析の需要増加、複雑な多要素サイバー攻撃の急増、SOC(セキュリティオペレーションセンター)とNOC(ネットワークオペレーションセンター)運用の統合、情報漏洩開示に関する規制要件の義務化、ハイブリッド環境全体での統合されたテレメトリー(遠隔測定データ)の必要性、そしてサイバー保険料の最適化への取り組みが挙げられます。

一方で、市場の成長を抑制する課題も存在します。具体的には、XDRスキルを持つサイバーセキュリティ人材の不足、データ主権およびデータレジデンシーに関する懸念、ツールの乱立とそれに伴う統合の複雑さ、そして敵対者が検出を回避するために生成AI(GenAI)を利用する事例(過小報告されている可能性あり)などが挙げられます。

また、レポートではマクロ経済要因の影響、バリューチェーン分析、規制環境、技術的展望、そしてポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と動向を深く掘り下げています。

市場は、コンポーネント(プラットフォーム、サービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、組織規模(中小企業、大企業)、エンドユーザー産業、および地域別に詳細に分析されています。

展開モード別では、ハイブリッド展開モデルが最も速い成長(CAGR 26.1%)を遂げると予測されています。これは、組織がクラウドの効率性とデータ主権要件のバランスを取ろうとしているためです。

エンドユーザー産業別では、銀行、金融サービス、保険(BFSI)業界が現在24.1%と最大の市場シェアを占めています。これは、不正検出の優先順位と厳格な規制遵守の必要性によって推進されています。

組織規模別では、中小企業(SME)によるXDRソリューションの採用が加速しています。クラウドネイティブプラットフォームやXDR-as-a-Serviceモデルがコストとスキルの障壁を下げ、SMEがエンタープライズグレードの脅威検出・対応にアクセスできるようになっているためです。

地域別では、アジア太平洋地域が2030年まで19.1%のCAGRで最も速い成長を遂げると予測されています。これは、デジタルトランスフォーメーションへの支出増加と新たな規制要件の出現が牽引しています。北米、南米、ヨーロッパ、中東およびアフリカといった他の主要地域についても詳細な分析が提供されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、および詳細な企業プロファイルが提供されています。Palo Alto Networks Inc.、CrowdStrike Holdings Inc.、Trend Micro Incorporated、Microsoft Corporation、Cisco Systems Inc.、Fortinet Inc.、SentinelOne Inc.、Sophos Ltd.、Trellixなど、多数の主要ベンダーが市場で活動しており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが網羅されています。

レポートはまた、市場機会と将来の展望、特に未開拓の領域(ホワイトスペース)や満たされていないニーズの評価についても言及しており、XDR市場の今後の発展方向と潜在的な成長分野を示唆しています。

以上が、Extended Detection and Response市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIを活用した脅威分析の需要

- 4.2.2 複雑な多角的なサイバー攻撃の急増

- 4.2.3 SOCとNOC運用の統合

- 4.2.4 侵害開示に関する規制要件

- 4.2.5 ハイブリッド環境全体での統合されたテレメトリーの必要性

- 4.2.6 サイバー保険料の最適化

- 4.3 市場の阻害要因

- 4.3.1 XDRスキルを持つサイバーセキュリティ人材の不足

- 4.3.2 データ主権とデータ所在地の懸念

- 4.3.3 ツールの乱立と統合の複雑さ

- 4.3.4 敵対者によるGenAIを用いた検出回避(過小報告)

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 プラットフォーム

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 ITおよび通信

- 5.4.4 政府および防衛

- 5.4.5 小売およびeコマース

- 5.4.6 製造業

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 カタール

- 5.5.5.1.5 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Palo Alto Networks Inc.

- 6.4.2 CrowdStrike Holdings Inc.

- 6.4.3 Trend Micro Incorporated

- 6.4.4 Microsoft Corporation

- 6.4.5 Cisco Systems Inc.

- 6.4.6 Fortinet Inc.

- 6.4.7 SentinelOne Inc.

- 6.4.8 Sophos Ltd.

- 6.4.9 Trellix (McAfee Enterprise & FireEye)

- 6.4.10 Rapid7 Inc.

- 6.4.11 Secureworks Corp.

- 6.4.12 Arctic Wolf Networks Inc.

- 6.4.13 Cynet Security Ltd.

- 6.4.14 Exabeam Inc.

- 6.4.15 Sumo Logic Inc.

- 6.4.16 LogRhythm Inc.

- 6.4.17 Barracuda Networks Inc.

- 6.4.18 Bitdefender LLC

- 6.4.19 Check Point Software Technologies Ltd.

- 6.4.20 Elastic N.V.

- 6.4.21 Fidelis Cybersecurity

- 6.4.22 Huntress Labs Inc.

- 6.4.23 IBM ReaQta B.V.

- 6.4.24 Imperva Inc.

- 6.4.25 Kaspersky Lab JSC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

XDR(Extended Detection and Response)は、サイバーセキュリティ分野における比較的新しい概念であり、複数のセキュリティレイヤーからデータを収集・分析し、脅威の検知と対応を拡張するソリューションを指します。従来のセキュリティツールが抱えていた課題を解決し、より包括的かつ効率的なセキュリティ運用を実現するために登場しました。

定義

XDRは「Extended Detection and Response」の略であり、その名の通り、エンドポイントに限定されていたEDR(Endpoint Detection and Response)の機能を拡張したものです。具体的には、エンドポイント、ネットワーク、クラウド、メール、ID管理システムなど、組織内の様々なセキュリティコントロールポイントからテレメトリーデータ(ログやイベント情報)を収集し、それらを統合的に分析します。これにより、単一のセキュリティレイヤーでは見逃されがちな巧妙な脅威や、複数のシステムを横断する攻撃経路を可視化し、より迅速かつ正確な脅威検知と自動化された対応を可能にします。XDRの主要な目的は、セキュリティアナリストの負担を軽減し、アラートのノイズを減らし、インシデント対応の速度と精度を向上させることにあります。

種類(アプローチ)

XDRには、主に二つのアプローチが存在します。一つは「ネイティブXDR」または「ベンダー主導型XDR」と呼ばれるもので、単一のセキュリティベンダーが提供する統合された製品スイートとしてXDR機能が提供されます。このアプローチでは、ベンダーの製品群(EDR、NDR、クラウドセキュリティなど)が密接に連携し、データの収集から分析、対応までが一貫したプラットフォーム上で完結するため、高い統合性とパフォーマンスが期待できます。もう一つは「オープンXDR」または「ベンダーニュートラルXDR」と呼ばれるもので、複数のベンダーのセキュリティ製品や既存のインフラストラクチャと連携し、それらのデータを統合してXDR機能を提供します。このアプローチは、既に多くのセキュリティツールを導入している企業にとって、既存投資を活かしつつXDRのメリットを享受できるという利点があります。どちらのアプローチも、最終的にはセキュリティ運用の効率化と脅威対応能力の向上を目指していますが、導入の柔軟性や既存システムとの親和性において違いがあります。

用途

XDRは、多岐にわたるサイバーセキュリティの課題解決に活用されます。主な用途としては、以下のような点が挙げられます。

第一に、脅威の可視性向上です。エンドポイントだけでなく、ネットワークトラフィック、クラウド環境、メールの送受信、ユーザーの認証情報など、広範な領域からデータを収集することで、攻撃者が利用する可能性のあるあらゆる経路を監視し、包括的な脅威インテリジェンスを提供します。

第二に、脅威検知の精度向上と高速化です。AIや機械学習を活用して、収集された膨大なデータの中から異常な挙動や既知の脅威パターンを自動的に識別し、誤検知を減らしつつ、より迅速に実際の脅威を特定します。これにより、セキュリティアナリストは本当に対応すべきアラートに集中できます。

第三に、インシデント対応の自動化と効率化です。検知された脅威に対して、隔離、ブロック、パッチ適用、ユーザーアカウントの無効化といった対応策を自動または半自動で実行することで、インシデント対応にかかる時間を大幅に短縮し、被害の拡大を防ぎます。

第四に、セキュリティアナリストの負担軽減とスキル不足の補完です。複雑な脅威分析や対応の一部を自動化することで、限られたセキュリティ人材の生産性を向上させ、高度な専門知識がなくても一定レベルのセキュリティ運用を可能にします。

第五に、プロアクティブな脅威ハンティングです。XDRが提供する豊富なデータと分析機能は、セキュリティチームが能動的に潜在的な脅威や脆弱性を探し出す脅威ハンティング活動を支援します。

関連技術

XDRは、既存の様々なセキュリティ技術と密接に関連しており、それらの進化形または統合体として位置づけられます。

EDR(Endpoint Detection and Response): XDRの基盤となる技術であり、エンドポイント(PC、サーバーなど)における不審な活動を検知し、対応する機能を提供します。XDRはEDRの機能を他のドメインに拡張したものです。

NDR(Network Detection and Response): ネットワークトラフィックを監視し、異常な通信パターンや脅威を検知する技術です。XDRはNDRからのデータも取り込み、ネットワークレベルでの脅威を可視化します。

CDR(Cloud Detection and Response): クラウド環境におけるセキュリティイベントを監視し、脅威を検知・対応する技術です。SaaS、IaaS、PaaSなど、多様なクラウドサービスからのデータをXDRに統合することで、クラウドセキュリティを強化します。

SIEM(Security Information and Event Management): ログ管理とイベント相関分析を主軸とする技術で、様々なシステムからログを収集し、セキュリティイベントを一元的に管理します。XDRはSIEMが抱える「アラート過多」「ノイズの多さ」「分析の複雑さ」といった課題を解決し、より実用的な脅威インテリジェンスと自動対応を提供することを目指します。XDRはSIEMを補完する、あるいは特定のユースケースにおいては代替する存在となり得ます。

SOAR(Security Orchestration, Automation and Response): セキュリティ運用におけるワークフローの自動化とオーケストレーションを目的とした技術です。XDRは、脅威検知後の対応プロセスにおいて、SOARの自動化機能を内部に組み込んでいることが多く、迅速なインシデント対応を実現します。

これらの技術は、XDRが提供する包括的なセキュリティソリューションの一部として機能し、相互に連携することで、より強固な防御体制を構築します。

市場背景

XDRが注目されるようになった背景には、現代のサイバーセキュリティが抱える複数の課題があります。

第一に、サイバー攻撃の高度化と巧妙化です。攻撃者は単一のシステムだけでなく、複数のレイヤーを横断して攻撃を仕掛けるため、従来の単一機能のセキュリティツールでは全体像を把握しきれないケースが増加しました。

第二に、セキュリティツールの乱立とデータサイロ化です。企業はEDR、NDR、SIEM、ファイアウォールなど、様々なセキュリティツールを導入していますが、それぞれのツールが独立して動作するため、データが分断され、全体的な脅脅威分析が困難になっていました。これにより、セキュリティアナリストは複数のコンソールを行き来し、手動で情報を関連付ける必要があり、運用負荷が増大していました。

第三に、セキュリティ人材の不足とアラート疲労です。SIEMなどから生成される大量のアラートは、その多くが誤検知や優先度の低いものであり、限られたセキュリティアナリストがすべてを調査することは現実的ではありませんでした。これにより、本当に重要な脅威が見過ごされるリスクが高まっていました。

第四に、クラウドシフトの加速です。オンプレミス環境だけでなく、クラウド環境のセキュリティも考慮する必要があり、セキュリティ監視の範囲が拡大しました。

このような背景から、複数のセキュリティレイヤーからのデータを統合し、AI/機械学習を活用して脅威を自動検知・対応するXDRの必要性が高まり、市場での存在感を増しています。

将来展望

XDRの将来は、サイバーセキュリティの進化と密接に結びついています。

まず、AIと機械学習のさらなる進化により、XDRの脅威検知能力と自動対応の精度は一層向上するでしょう。より複雑な攻撃パターンや未知の脅威(ゼロデイ攻撃)に対しても、迅速かつ効果的に対応できるようになることが期待されます。

次に、統合範囲の拡大です。現在のXDRは主にIT環境を対象としていますが、今後はOT(Operational Technology)やIoT(Internet of Things)デバイス、さらには物理セキュリティシステムとの連携も進み、より広範な領域をカバーする「ユニバーサルXDR」のような概念が登場する可能性もあります。

また、アイデンティティ(ID)をセキュリティの中心に据える「ITDR(Identity Threat Detection and Response)」の概念との融合も進むでしょう。ユーザーやデバイスのアイデンティティ情報をXDRの分析に深く組み込むことで、認証情報の悪用や内部不正に対する検知・対応能力が強化されます。

さらに、セキュリティ運用の自動化とオーケストレーションは、XDRの中核機能として進化を続けます。より高度なプレイブックや自動修復機能が開発され、セキュリティアナリストは戦略的な脅威ハンティングやリスク管理に注力できるようになるでしょう。

一方で、XDRの普及には課題も残されています。異なるベンダー間のXDRソリューションの相互運用性や、標準化の確立は今後の重要なテーマとなります。また、収集されるデータのプライバシー保護や、AIによる判断の透明性も継続的に議論されるべき点です。

しかし、サイバー脅威が進化し続ける限り、XDRのような統合的かつインテリジェントなセキュリティソリューションの需要は高まり続けると予想され、セキュリティ運用の未来を形作る重要な要素となるでしょう。