滅菌医療用包装市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

滅菌医療包装市場レポートは、材料タイプ(プラスチック、紙・板紙、ガラスなど)、製品タイプ(熱成形トレイ、滅菌ボトル・容器、パウチ・バッグ、ブリスターパックなど)、用途(医薬品・バイオ医薬品、外科・医療機器など)、滅菌方法(化学、放射線、熱など)、および地域別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

滅菌医療用包装市場の概要

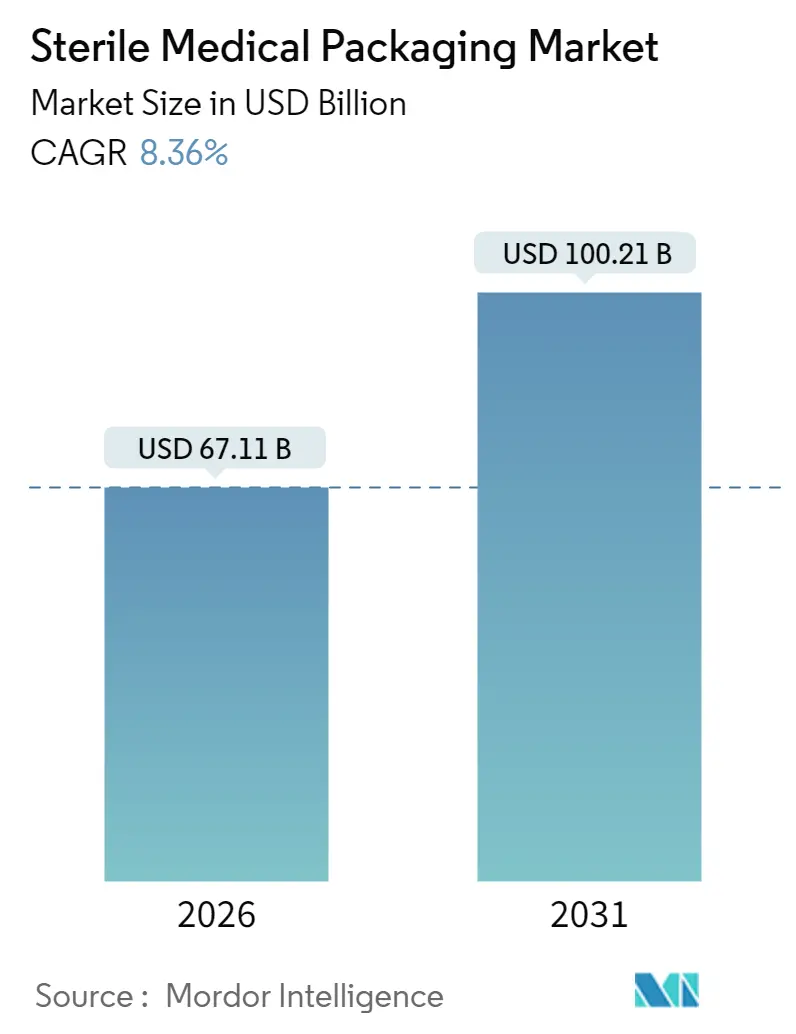

滅菌医療用包装市場は、2025年の619.3億米ドルから2026年には671.1億米ドルに成長し、2031年までに1,002.1億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)8.36%で拡大する見込みです。この成長は、汚染のない薬剤供給への決定的な移行、より厳格な国際基準、および急速な材料革新を反映しています。

市場の主要な動向と分析

市場の拡大は、外科手術件数の増加、生物製剤パイプラインの成長、および使い捨て医療機器への移行によって加速されています。同時に、酸化エチレン(EO)排出に関する規制強化は、製造業者を多様な滅菌方法へと向かわせています。デジタル検証ツール、リスクベースの品質システム、およびAI駆動型検査プラットフォームが、生産経済と競争戦略を再構築しています。また、持続可能性の義務化により、サプライヤーは高バリア性のリサイクル可能な基材を開発するよう圧力を受けていますが、樹脂価格の変動とリサイクル含有量に関する法規制がコストと技術的複雑さを増大させています。

主要なレポートのポイント

* 材料タイプ別: 2025年にはプラスチックが滅菌医療用包装市場の67.62%を占め、紙および板紙は2031年までに9.98%のCAGRを記録すると予測されています。

* 製品タイプ別: 2025年には熱成形トレイが滅菌医療用包装市場の収益シェアの28.26%を占め、滅菌ボトルおよび容器は2031年までに12.18%のCAGRで成長する見込みです。

* 用途別: 2025年には医薬品および生物製剤が滅菌医療用包装市場の64.85%を占め、外科用および医療用器具は2031年までに10.96%のCAGRで進展しています。

* 滅菌方法別: 2025年には化学プロセスが滅菌医療用包装市場の47.12%を占めましたが、放射線技術は2031年までに9.71%のCAGRで拡大すると予想されています。

* 地域別: 2025年には北米が収益シェアの38.45%を占め、アジア太平洋地域は滅菌医療用包装市場内で最も速い11.42%のCAGRを記録しています。

市場の成長要因

1. 厳格な感染管理規制と基準: FDAは2026年2月までに品質管理システム規制をISO 13485:2016に完全に準拠させ、リスクベースの検証と容器閉鎖完全性試験を義務化します。EMAの改訂されたGMP Annex 1は、医薬品企業に一次包装の再認定を強制し、検証済みの滅菌バリアシステムへの需要を高めています。ISO 11607の改正は、これらのリスク管理原則を拡大し、サプライヤーにトレーサビリティとデジタル文書化を組み込むよう促しています。

2. 外科手術件数の増加と慢性疾患の負担: 2024年には世界の外科手術件数が12%増加し、高齢化人口と低侵襲手術へのアクセス拡大が牽引しています。使い捨てキットが再利用可能な製品に取って代わり、複雑な器具セットに対する滅菌包装の需要が増加しています。糖尿病管理では、2024年に充填済みインスリンペンの採用が18%増加し、滅菌性を保護しつつ家庭での温度変動に耐える包装が必要とされています。

3. 高完全性包装を必要とする生物製剤および注射剤の急増: 2024年のFDA承認医薬品の42%が生物製剤であり、その78%が厳格なコールドチェーン管理を必要としています。多くの治療法は-80°Cで保管されるため、包装材料は極端な条件下でシール完全性を維持する必要があります。充填済みシリンジとすぐに使用できるバイアルが新製品の主流であり、高度なバリアフィルムとエラストマーの革新を促進しています。

4. 高バリア性リサイクル可能プラスチックおよび紙における急速な材料革新: EUの規制では、2030年までにプラスチック包装に25%のリサイクル含有量を義務付けており、滅菌試験に合格するモノマテリアル構造の研究開発を加速させています。TekniPlex Healthcareは2024年に初の透明で機械的にリサイクル可能な中バリアブリスターを発表し、循環性にとって重要な転換点となりました。

市場の阻害要因

1. 樹脂価格の変動とサプライチェーンのショック: 2024年にはエネルギー価格の高騰と天候による混乱により、ポリエチレンのコストが前年比で28%上昇しました。中堅の包装業者は12~15%のマージン圧迫を受け、安全在庫レベルを引き上げざるを得なくなり、運転資金を拘束しました。酸化エチレン排出規制の強化は状況を悪化させ、生産能力の停止が一時的に滅菌リードタイムを延長しました。

2. 多司法管轄にわたる規制の複雑さとコンプライアンスコスト: EU MDRと進化するFDA QMSRは、並行する文書化、監査、およびラベリング体制を課しており、製品ラインあたり54万米ドルを超える二重のコンプライアンス負担を生み出しています。リサイクル含有量の義務化は、抽出物および溶出物の試験を強化し、検証費用を30~40%増加させています。

3. 包装の完全性を危険にさらす最低リサイクル含有量に関する法的推進: EU主導で、世界的に採用が広がる中、リサイクル含有量の増加は包装の完全性維持に課題をもたらす可能性があります。

4. 排出規制強化に伴う酸化エチレン供給能力の不足: 主に北米で、世界のサプライチェーンに影響を与え、滅菌能力の不足が懸念されています。

セグメント分析

* 材料タイプ別: プラスチックは2025年に67.62%の市場シェアを占め、ポリプロピレンの滅菌サイクル耐性とポリエチレンの耐穿刺性が牽引しています。しかし、紙および板紙は病院の持続可能性目標とブランドのリサイクル可能性へのコミットメントに後押しされ、9.98%のCAGRでセグメントを牽引しています。PETGは外科用キットの視認性を高めるため、熱成形トレイでPVCに取って代わっています。

* 製品タイプ別: 熱成形トレイは2025年に滅菌医療用包装市場の28.26%を占めましたが、滅菌ボトルおよび容器は無菌移送リスクを低減するブローフィルシール(BFS)ラインに支えられ、12.18%のCAGRで加速しています。パウチとバッグは柔軟なサプライチェーン経済を活用し、高スループットのIV輸液および透析回路で牽引力を得ています。

* 用途別: 医薬品および生物製剤は2025年に滅菌医療用包装市場の64.85%を占め、ブロックバスター注射剤とコールドチェーン療法がその基盤となっています。しかし、外科用および医療用器具は、使い捨て関節鏡検査および腹腔鏡検査キットによって、2031年までに10.96%のCAGRでその差を縮めています。

* 滅菌方法別: 化学滅菌は2025年に滅菌医療用包装市場の47.12%を占め、厳格な酸化エチレン(EO)制限にもかかわらず9.62%のCAGRを記録しています。放射線(ガンマ線および電子線)は2024年に設置容量が18%増加し、EOに制約のあるラインの代替手段となっています。

地域分析

* 北米: 2025年に滅菌医療用包装市場収益の38.45%を占め、厳格な規制監督と豊富な生物製剤パイプラインに支えられています。GerresheimerのLohr工場における1億800万米ドルの酸素ハイブリッド炉への再投資は、排出量を40%削減し、米国向け注射剤のガラス供給を確保しています。

* アジア太平洋: 2031年までに11.42%のCAGRを記録し、最も急速に成長している地域であり、2028年までに絶対値でヨーロッパを凌駕すると予測されています。中国のNMPA改革はICHガイドラインに準拠し、輸出障壁を緩和し、江蘇省と浙江省への新規投資を誘致しています。

* ヨーロッパ: イノベーションの拠点であり、2030年までにプラスチック包装に25%のリサイクル含有量を義務付ける包装廃棄物規制(EU)2025/40によって統治されています。OEMはエコラベルの利点を確保するためにより高い材料コストを受け入れています。

競争環境

滅菌医療用包装市場は依然として細分化されています。AmcorとBerry Globalの合併が検討されており、これにより統合されたシェアは28%に上昇し、メガサプライヤーへの交渉力のシフトを示唆しています。West Pharmaceutical Servicesは2024年第4四半期に7億4,880万米ドルの売上を達成し、その80%が独自のシステムによるもので、特殊なエラストマー技術によるプレミアム獲得を示しています。

差別化はデジタル能力へと傾倒しており、SCHOTT Pharmaは世界中で2,500台の自動目視検査セルを展開し、99.5%を超える欠陥検出率を主張しています。PCI Pharma Servicesは米国とEUで3億6,500万米ドルの拡張を計画し、リアルタイムのデジタルツインを組み込むことで、充填・仕上げのずれを予測し、バッチ不良を二桁削減しています。

スタートアップ企業はAI検査ソフトウェアと植物ベースのコーティングをターゲットにしています。特許活動は前年比で23%増加し、リサイクル可能なブリスターウェブとビジョン検査アーキテクチャに集中しており、統合された大手企業と資産の軽いディスラプターとの間で能力格差が拡大する可能性のあるイノベーション競争を示唆しています。

主要企業

* Dupont De Nemours Inc.

* Wipak Group

* Placon Corporation

* Amcor plc

* Steripack Group Ltd.

最近の業界動向

* 2025年5月: GerresheimerはLohr工場で1億ユーロの近代化を完了し、CO2排出量を最大40%削減し、ガラス溶解能力を向上させる酸素ハイブリッド炉を設置しました。

* 2025年5月: Tekni-Plexは、滅菌可能な医療機器包装基材を拡大するため、ウィスコンシン州とマサチューセッツ州にあるAmcorの3施設を買収することに合意しました。

* 2025年5月: Nelipakは、高度なヒートシールコーティングを備えたカスタム滅菌バリアパック向けに、アジア太平洋地域の生産能力に投資しました。

* 2025年4月: Ritedoseは、COPD治療薬の発売を支援するため、7番目のSyntegonラインを追加することでバイアル包装の生産量を倍増させました。

医療用滅菌包装市場レポート概要

本レポートは、医療機器を汚染から保護し、人体組織や体液に接触する侵襲性、埋め込み型、または使い捨ての医療品に不可欠なバリアとして機能する医療用滅菌包装市場に関する詳細な分析を提供しています。

市場規模と成長予測

世界の医療用滅菌包装市場は、2026年に671.1億米ドルに達すると予測されています。その後、2026年から2031年にかけて年平均成長率(CAGR)8.36%で成長し、2031年には1002.1億米ドルに達すると見込まれており、医薬品および医療機器分野における継続的な需要を反映しています。

市場セグメンテーション

市場は、素材タイプ、製品タイプ、用途、滅菌方法、および地域によって詳細にセグメント化され、分析されています。

* 素材タイプ: プラスチック(ポリプロピレン、ポリエチレン、PETG、PVC、ポリスチレンなど)、紙・板紙、ガラス、その他の素材タイプが含まれます。

* 製品タイプ: 熱成形トレイ、滅菌ボトル・容器、パウチ・バッグ、ブリスターパック、バイアル・アンプル、プレフィルドシリンジ・吸入器、ラップ・蓋、滅菌クロージャー・ストッパーなどが対象です。

* 用途: 医薬品・バイオ医薬品、外科・医療機器、体外診断用(IVD)キット・試薬、医療用インプラント・使い捨て品、その他の用途が主要です。

* 滅菌方法: 化学滅菌、放射線滅菌、熱滅菌、低温プラズマ・オゾン滅菌、無菌/ろ過ベース滅菌などが分析対象です。

* 地域: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ、南米が詳細に分析されています。

市場の推進要因

市場の成長を牽引する主な要因としては、厳格な感染管理規制と基準の強化、外科手術件数の増加と慢性疾患の負担増大、高完全性包装を必要とするバイオ医薬品および注射剤の急増が挙げられます。また、高バリア性リサイクル可能プラスチックや紙における急速な材料革新、医薬品クラスター近郊での「滅菌サービス」ハブのニアショアリング、AIを活用した容器・クロージャー完全性(CCI)検査およびデジタルツイン技術の導入も、市場拡大に寄与しています。

市場の阻害要因

一方、市場の成長を阻害する要因としては、樹脂価格の変動とサプライチェーンの混乱、複数の管轄区域にわたる規制の複雑さとコンプライアンスコストが挙げられます。さらに、最低リサイクル含有量を義務付ける法制化が包装の完全性を損なうリスク、および排出規制強化に伴うエチレンオキサイド(EtO)滅菌能力の不足も課題となっています。

主要な市場トレンドと洞察

* 素材タイプ: リサイクル要件の高まりにより、紙および板紙ソリューションが年平均成長率9.98%で最も急速に成長すると予測されています。

* バイオ医薬品: その有効性を維持するために高完全性かつコールドチェーン対応の包装を必要とし、プレフィルドシリンジやRTU(Ready-To-Use)バイアルの需要を刺激しています。

* エチレンオキサイド(EtO)滅菌: 排出規制の厳格化が代替滅菌方法への投資を促していますが、市場の約47.12%にとって、検証済みのEtO施設は依然として不可欠です。

* 地域別成長: アジア太平洋地域は、コスト効率の高い製造拠点と規制調和の取り組みに牽引され、2031年まで年平均成長率11.42%で最も高い成長を示すと予測されています。

競争環境

競争環境については、市場集中度、M&A、合弁事業、生産能力拡張などの戦略的動向、および市場シェア分析が詳細に調査されています。Amcor plc、DuPont de Nemours Inc.、3M Company、Nelipak Healthcare Packaging、Tekni-Plex Inc.など、多数の主要企業のプロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場機会と将来展望

本レポートでは、市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を含め、分析されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な感染管理規制と基準

- 4.2.2 手術件数の増加と慢性疾患の負担

- 4.2.3 高い完全性を必要とするバイオ医薬品および注射剤の急増

- 4.2.4 高バリア性リサイクル可能プラスチックおよび紙における急速な材料革新

- 4.2.5 製薬クラスター近郊での「サービスとしての滅菌」ハブのニアショアリング

- 4.2.6 AIを活用した容器・閉鎖系完全性(CCI)検査とデジタルツイン

- 4.3 市場の阻害要因

- 4.3.1 樹脂価格の変動とサプライチェーンのショック

- 4.3.2 複数管轄区域にわたる規制の複雑さとコンプライアンスコスト

- 4.3.3 最小リサイクル含有量に関する法的推進が包装の完全性を危険にさらす

- 4.3.4 排出規制の中での酸化エチレン(EtO)供給能力の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

- 4.8 価格分析

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.1.1 ポリプロピレン

- 5.1.1.2 ポリエチレン

- 5.1.1.3 ポリエチレンテレフタレートグリコール

- 5.1.1.4 ポリ塩化ビニル

- 5.1.1.5 ポリスチレン

- 5.1.1.6 その他のプラスチック

- 5.1.2 紙および板紙

- 5.1.3 ガラス

- 5.1.4 その他の材料タイプ

- 5.2.1 熱成形トレイ

- 5.2.2 無菌ボトルおよび容器

- 5.2.3 パウチおよびバッグ

- 5.2.4 ブリスターパック

- 5.2.5 バイアルおよびアンプル

- 5.2.6 プレフィルドシリンジおよび吸入器

- 5.2.7 ラップおよび蓋

- 5.2.8 無菌クロージャーおよびストッパー

- 5.3.1 医薬品およびバイオ医薬品

- 5.3.2 外科用および医療用器具

- 5.3.3 体外診断用医薬品 (IVD) キットおよび試薬

- 5.3.4 医療用インプラントおよび使い捨て品

- 5.3.5 その他の用途

- 5.4.1 化学

- 5.4.2 放射線

- 5.4.3 熱

- 5.4.4 低温プラズマおよびオゾン

- 5.4.5 無菌/ろ過ベース

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 ASEAN

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、合弁事業、生産能力拡大)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 DuPont de Nemours Inc.

- 6.4.3 3M Company

- 6.4.4 Nelipak Healthcare Packaging

- 6.4.5 Tekni-Plex Inc.

- 6.4.6 Oliver Healthcare Packaging

- 6.4.7 Wipak Group

- 6.4.8 Steripack Group

- 6.4.9 Placon Corporation

- 6.4.10 Sonoco Products Co.

- 6.4.11 Billerud

- 6.4.12 Paxxus Inc.

- 6.4.13 Charter Next Generation

- 6.4.14 Riverside Medical Packaging

- 6.4.15 Technipaq Inc.

- 6.4.16 DWK Life Sciences

- 6.4.17 Sigma Medical Supplies

- 6.4.18 Sterimed Holdings

- 6.4.19 West Pharmaceutical Services

- 6.4.20 WestRock Company

- 6.4.21 Gerresheimer AG

- 6.4.22 APTAR Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

滅菌医療用包装は、医療機器や医薬品が使用される時点まで無菌状態を維持するために不可欠な包装材であり、医療現場における患者の安全を確保する上で極めて重要な役割を担っています。その定義、種類、用途、関連技術、市場背景、そして今後の展望について詳しくご説明いたします。

まず、滅菌医療用包装の定義についてです。これは、医療機器や医薬品が製造から使用に至るまでの流通過程において、微生物による汚染から内容物を保護し、滅菌状態を維持することを目的とした包装システム全般を指します。具体的には、滅菌処理に耐えうる素材で構成され、微生物の侵入を防ぐバリア機能、内容物を物理的に保護する機能、そして使用時に内容物を無菌的に取り出せる機能が求められます。これらの機能は、医療関連感染(HAI)の予防に直結し、患者の生命と健康を守る上で欠かせません。

次に、滅菌医療用包装の種類についてです。使用される素材や形態によって多岐にわたります。主な素材としては、医療用透析紙、タイベック(高密度ポリエチレン不織布)、各種プラスチックフィルム(ポリエチレン、ポリプロピレン、ポリエステル、ナイロンなど)、アルミニウム箔などが挙げられます。これらの素材は、滅菌方法との適合性、バリア性、強度、透明性、開封性などを考慮して選択されます。

形態としては、以下のようなものがあります。

1. パウチ・ロール: 医療用透析紙やタイベックとプラスチックフィルムを組み合わせたものが一般的で、単回使用の医療器具(注射器、カテーテル、ガーゼなど)の個包装に広く用いられます。ヒートシールによって内容物を密閉します。

2. ブリスターパック: 熱成形されたプラスチック製のトレイと、紙やフィルム、タイベックなどの蓋材を組み合わせたものです。内容物を物理的に保護する能力が高く、形状が複雑な器具やデリケートな製品に適しています。

3. 滅菌コンテナ・トレイ: 再利用可能な手術器具セットなどを収納するために用いられる、より堅牢な容器です。プラスチック製や金属製があり、フィルターやバルブを通じて滅菌ガスや蒸気を透過させ、滅菌後に無菌状態を維持します。

4. 滅菌ラップ材: 手術器具トレイ全体を包むために使用される不織布や特殊紙で、滅菌後に無菌バリアを形成します。

これらの包装材は、それぞれ異なる特性を持ち、内容物の種類、滅菌方法、保管・輸送条件に応じて最適なものが選定されます。

用途についてですが、滅菌医療用包装は、医療現場で使用されるほぼ全ての滅菌済み医療機器に適用されます。具体的には、手術用器具(メス、鉗子、ハサミなど)、注射器、輸液セット、カテーテル、人工呼吸器関連部品、インプラント(人工関節、ペースメーカーなど)、縫合糸、ドレッシング材、診断用キット、さらには一部のプレフィルドシリンジなどの医薬品にも使用されます。これらの製品は、製造工場で包装され、滅菌処理が施された後、病院や診療所、在宅医療の現場へと届けられ、使用直前まで無菌状態が保たれます。特に、体内に直接挿入される器具や、血液・体液に触れる器具においては、その無菌性が患者の生命に直結するため、滅菌医療用包装の品質は極めて重要です。

関連技術としては、多岐にわたる専門技術が組み合わされています。

1. 滅菌技術: 包装された製品を無菌化するための技術で、主に以下の方法があります。

* エチレンオキサイド(EO)ガス滅菌: 低温で処理が可能で、熱に弱い素材に適しています。

* ガンマ線滅菌・電子線滅菌: 放射線を利用し、高い透過性を持つため、包装された状態での滅菌が可能です。

* 高圧蒸気滅菌(オートクレーブ): 高温高圧の蒸気を使用し、熱に強い素材に適しています。

* 過酸化水素プラズマ滅菌: 低温で処理が可能で、熱や湿気に弱い素材に適しています。

2. 包装製造技術: クリーンルーム環境下での製造が必須であり、ヒートシールや接着剤による確実なシーリング技術、開封時に紙粉や繊維が発生しないクリーンピール性、内容物の識別を容易にする印刷技術などが求められます。

3. 品質評価・試験技術: 滅菌バリア性の維持を保証するため、微生物バリア性試験、染料浸透試験、バブルテスト、剥離強度試験、加速劣化試験(製品の有効期限設定のため)など、様々な試験が行われます。また、包装材と内容物の適合性、生体適合性なども評価されます。

4. デザイン技術: 医療従事者が無菌的に内容物を取り出せるよう、開封のしやすさ(アセプティックプレゼンテーション)、誤使用防止のための表示、改ざん防止機能なども重要な設計要素です。

市場背景についてです。世界の医療機器市場の拡大に伴い、滅菌医療用包装市場も着実に成長を続けています。高齢化の進展、慢性疾患の増加、外科手術件数の増加、そして医療関連感染予防への意識の高まりが、市場成長の主要な推進要因となっています。特に、新興国における医療インフラの整備も市場拡大に寄与しています。

規制面では、ISO 11607(最終滅菌医療機器の包装)をはじめとする国際規格や、各国の規制当局(日本のPMDA、米国のFDA、欧州のMDRなど)による厳格な規制が存在します。これらの規制は、包装材の設計、製造、バリデーション、表示に至るまで詳細に定められており、製品の市場投入にはこれらの規制への適合が不可欠です。主要な市場プレイヤーとしては、デュポン、アムコア、オリバー・ヘルスケア・パッケージング、ベリー・グローバルなどの大手包装材メーカーや、医療機器メーカーの自社部門などが挙げられます。

今後の展望としては、いくつかの重要なトレンドが見られます。

1. サステナビリティへの対応: 環境負荷低減のため、リサイクル可能な素材、生分解性プラスチック、バイオマス由来素材の採用が加速すると予想されます。また、包装材の軽量化や廃棄物削減に向けた取り組みも進むでしょう。

2. スマートパッケージングの進化: 温度、湿度、滅菌状態、開封履歴などをリアルタイムでモニタリングできるセンサーやインジケーター、RFIDタグなどの組み込みが進み、サプライチェーン全体のトレーサビリティと安全性が向上する可能性があります。

3. 高機能素材の開発: より高いバリア性、強度、耐熱性、耐薬品性を持つ新素材の開発が進み、より多様な医療機器や滅菌方法に対応できるようになるでしょう。また、滅菌後の長期保存を可能にする素材も求められます。

4. 個別化医療への対応: 3Dプリンティング技術などによる個別化された医療機器の普及に伴い、少量多品種生産に対応できる柔軟な包装ソリューションや、オンデマンドでの包装製造技術が重要になります。

5. デジタル化と自動化: 包装ラインの自動化、AIを活用した品質管理、デジタルツインによる包装設計の最適化などが進み、生産効率と品質のさらなる向上が期待されます。

滅菌医療用包装は、医療技術の進歩と患者安全への要求の高まりとともに、その重要性を増し、今後も革新的な技術開発が続く分野であると言えます。