ポリカーボネート (PC) 市場の市場規模・シェア分析、成長トレンドと予測 (2026年~2031年)

ポリカーボネート市場レポートは、最終用途産業(航空宇宙、自動車、建築・建設、電気・電子、産業機械、包装、その他)、製品タイプ(シート、フィルム、その他の製品タイプ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

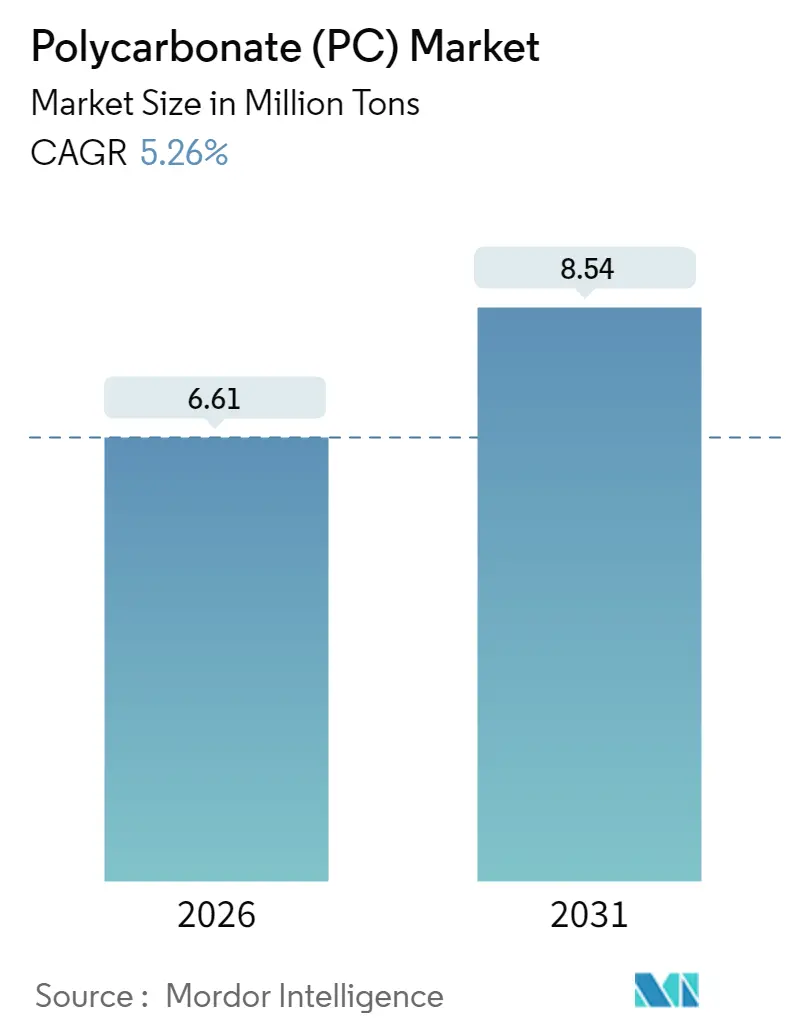

ポリカーボネート(PC)市場は、2026年から2031年にかけて5.26%の年平均成長率(CAGR)で成長し、2026年の661万トンから2031年には854万トンに達すると予測されています。この市場は、航空宇宙、自動車、建築・建設、電気・電子、産業機械、包装などの最終用途産業、シート、フィルムなどの製品タイプ、およびアジア太平洋、北米、欧州、南米、中東・アフリカの地域別に分析されています。PCは、電気自動車、5Gインフラ、ミニLEDディスプレイにおいて、より重い材料や耐久性の低い材料を代替することで需要が加速しています。また、その耐衝撃性、光学的透明性、熱安定性により、経済変動に対しても強い回復力を持っています。SABIC-SINOPECの中国における26万トン/年の合弁事業や、ロッテケミカルの39億米ドルのチレゴン複合施設への投資は、アジアにおける供給の安定性と物流コストの削減に貢献しています。北米と欧州は規制主導の市場であり、特にEUの建設製品規則は、PCの固有の耐火性を支持する難燃性ファサードを義務付けています。原材料コストの変動やビスフェノールA(BPA)に対する規制強化といった課題があるものの、技術アップグレード、再生可能原料グレードの開発、垂直統合により、生産者の利益が保護され、成長が維持されています。

主要な市場動向と洞察

2025年において、最終用途産業別では電気・電子部門が市場シェアの36.32%を占め、2031年までに6.75%のCAGRで成長すると予測されています。製品タイプ別では、シートが37.62%の市場シェアを占めましたが、フィルムは2031年までに7.2%のCAGRで拡大すると見込まれています。地域別では、アジア太平洋地域が2025年に64.10%の市場シェアを占め、2025年から2031年にかけて5.61%のCAGRで成長すると予測されています。

市場の成長要因

* 自動車用グレージングにおけるEVの需要拡大(CAGRへの影響:+1.2%): 電気自動車の急速な普及に伴い、自動車メーカーはガラスを軽量な透明PCパネルに置き換えることで、車両質量を40~50%削減し、航続距離を延長しています。コベストロ社のUV安定グレードは10年以上にわたり透明性を維持し、パノラマ屋根への統合を促進しています。自動運転キャビンの設計進化により、グレージング表面積が増加し、アンテナ、ヒーター、センサーを組み込みつつ構造強度を維持できる材料への需要が高まっています。

* 民生用電子機器におけるミニLED拡散レンズ(CAGRへの影響:+0.8%): ミニLEDパネルは、均一な輝度を維持するために数千個の精密成形PC製レンズレットを必要とします。サムスンやアップルなどの大手企業が採用を進めており、65インチディスプレイ1台あたり約25,000個のレンズレットが消費されるため、PC市場に大きな需要をもたらしています。

* 5Gインフラのレドームおよびアンテナカバー(CAGRへの影響:+0.6%): ミリ波5Gハードウェアには、誘電率制御と高い耐衝撃性を持つPC製レドーム材料が求められます。PCグレードは28GHzおよび39GHzで95%以上の信号を透過し、セラミックと同等の性能を低コストで実現しています。

* エネルギー効率の高いLED照明光学部品の採用加速(CAGRへの影響:+0.9%): 商用照明器具では、高効率と長寿命を実現するために、反射防止コーティングされたPCレンズが活用されています。スマート照明器具へのセンサーやワイヤレスモジュールの組み込み、統合されたPC製光学部品とハウジングの設計により、組み立てコストが削減され、耐衝撃性も向上しています。

* EU CPR(建設製品規則)による難燃性ファサードの義務化(CAGRへの影響:+0.4%): EUの建設製品規則は、PCが持つ固有の耐火性を支持する難燃性ファサードを義務付けており、欧州市場でのPCの採用を促進しています。

市場の抑制要因

* ビスフェノールA(BPA)に関する規制強化(CAGRへの影響:-0.7%): 欧州食品安全機関(EFSA)のガイダンスにより、BPAの許容一日摂取量が削減され、PCはほとんどの直接食品接触製品から除外されました。これにより、包装分野での損失が生じていますが、生産者はバイオベースの代替品や解重合リサイクルを加速させています。

* フェノール・アセトン原料価格の変動(CAGRへの影響:-0.5%): プロピレン供給の混乱や原油価格の動向により、フェノール価格が変動し、PC生産者の利益を圧迫しています。この変動は、OEMが複数年の樹脂契約を締結するように促し、仕様決定に影響を与えています。

* バイオベースコポリエステルへのOEM代替(CAGRへの影響:-0.3%): 北米とEUを中心に、OEMがバイオベースコポリエステルなどの代替材料への移行を進める動きが見られます。

セグメント分析

* 最終用途産業別: 電気・電子部門は、2025年にポリカーボネート市場シェアの36.32%を占め、2031年までに6.75%のCAGRで成長すると予測されています。半導体クリーンルーム、ミニLED光学部品、5Gトランシーバー本体など、幅広い用途でPCが求められています。自動車部門は、軽量グレージングやバッテリーエンクロージャー、センサー互換性により第2位にランクされています。建築・建設部門は、EU CPRによる難燃性パネルの需要により着実な採用を示しています。

* 製品タイプ別: シートは2025年にポリカーボネート市場規模の37.62%を占め、自動車の屋根、建築用天窓、機械ガードなどで剛性のために厚いゲージが好まれています。一方、フィルムは、フレキシブルディスプレイ、インモールドエレクトロニクス、ソーラーパネルバックシートを背景に、7.2%のCAGRで急速に成長しています。ロッド、チューブ、カスタムプロファイルは、医療、食品加工、実験器具などのニッチ市場で、透明性とガンマ線滅菌耐性によりガラスやPVCよりも優位性を示しています。

地域分析

* アジア太平洋地域: 2025年にポリカーボネート市場の64.10%を支配し、2031年までに5.61%のCAGRで拡大すると予測されています。中国の電子機器クラスター、日本の光学グレード配合、韓国のスマートフォン・EVバッテリー大手からの需要、インドの生産連動型インセンティブ制度などが成長を牽引しています。

* 北米: 中西部のEV生産とアリゾナ州およびテキサス州での新しいチップ工場の建設に牽引され、第2位にランクされています。コベストロ社は、充電ステーションや5Gモジュール用の熱伝導性グレードを配合するために、オハイオ州のサイトに投資を行っています。

* 欧州: 高級車、医療機器、難燃性ファサードパネル向けにPCを調達しています。ドイツが生産量をリードし、EU CPR規則が可燃性プラスチックの代替を奨励しています。

* 南米および中東・アフリカ: 小規模ながら戦略的な市場であり、ブラジルの自動車市場の回復や湾岸地域のメガプロジェクトが成長の機会を提供しています。

競争環境と最近の業界動向

ポリカーボネート市場は中程度の集中度を示しています。主要企業には、Covestro AG、SABIC、Mitsubishi Chemical Group Corporation、TEIJIN LIMITED、LOTTE Chemical Corporationなどが挙げられます。コベストロ社は、使用済みスクラップを原料に変換する高度な解重合ユニットを導入し、循環型ポリカーボネート市場の牽引役としての地位を確立しています。機械的リサイクルは光学的透明性の要件により控えめですが、化学的リサイクルはバージン品質の製品を提供し、医療や食品接触用途への再利用の可能性を秘めています。

最近の業界動向として、2025年3月にインドのHaldia Petrochemicals Ltd.が西ベンガル州に10億米ドルを投じてポリカーボネート生産施設を設立する計画を発表しました。また、2025年1月には、Covestro AGが米国ヘブロン工場に数億ユーロを投資し、カスタマイズされたポリカーボネートコンパウンドおよびブレンドの生産能力を強化すると発表しました。

本レポートは、ポリカーボネート(PC)市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、そして将来の機会と展望まで、多岐にわたる情報が網羅されています。

市場の概要と規模の予測

ポリカーボネート市場は、2026年に661万トンに達し、2031年には854万トンまで拡大すると予測されています。特に電気・電子産業が需要を牽引しており、2025年には市場シェアの36.32%を占め、2031年まで年平均成長率(CAGR)6.75%で最も速い成長が見込まれています。

主な市場牽引要因

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* 自動車用グレージングにおけるEV(電気自動車)の需要増加:PCはグレージングの重量を最大50%削減し、センサーの内蔵を可能にし、バッテリー保護のための難燃性要件を満たすことで、車両全体の効率向上に貢献します。

* 民生用電子機器におけるミニLED拡散レンズの普及。

* 5Gインフラのレドームおよびアンテナカバーへの応用。

* エネルギー効率の高いLED照明光学部品の採用加速。

* EUの建設製品規則(CPR)で義務付けられた難燃性外壁材の需要。

市場の抑制要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* ビスフェノールA(BPA)に対する規制強化の動き。

* フェノール・アセトン原料価格の変動。

* バイオベースのコポリエステルへのOEM(相手先ブランド製造)による代替が進む可能性。

最終用途産業と製品タイプ

本レポートでは、航空宇宙、自動車、建築・建設、電気・電子、産業機械、包装などの主要な最終用途産業別に市場を分析しています。製品タイプ別では、シート、フィルム、その他のタイプに分類して詳細な調査が行われています。

地域別分析

地域別では、アジア太平洋地域が世界の需要の64.10%を占め、中国の電子機器製造拠点と地域全体の生産能力拡大により、市場を支配しています。その他、北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されています。

競争環境

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。CHIMEI、Covestro AG、出光興産、LG Chem、三菱ケミカルグループ、SABIC、帝人など、主要な市場プレイヤーの企業プロファイルも含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

持続可能性への取り組みと将来の展望

持続可能性への取り組みとして、主要サプライヤーはISCC-Plus認証を受けたバイオマスグレードや、炭素排出量を最大70%削減する再生可能原料由来のポリカーボネートを提供しています。市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて考察されています。

本レポートは、ポリカーボネート市場の現状と将来の動向を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車用グレージングにおける主流EV需要

- 4.2.2 家庭用電化製品のミニLED拡散レンズ

- 4.2.3 5Gインフラのレドームとアンテナカバー

- 4.2.4 エネルギー効率の高いLED照明光学部品の採用加速

- 4.2.5 EU CPRで義務付けられた難燃性ファサード

- 4.3 市場の阻害要因

- 4.3.1 ビスフェノールAの規制強化

- 4.3.2 フェノール-アセトン原料価格の変動

- 4.3.3 バイオベースコポリエステルへのOEM代替

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 輸出入分析

- 4.7 価格動向

- 4.8 ポーターの5つの力分析

- 4.8.1 サプライヤーの交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 代替品の脅威

- 4.8.4 競争上の対立

- 4.8.5 新規参入の脅威

- 4.9 最終用途セクターの動向

- 4.9.1 航空宇宙(航空宇宙部品生産収益)

- 4.9.2 自動車(自動車生産)

- 4.9.3 建築・建設(新規建設床面積)

- 4.9.4 電気・電子(電気・電子生産収益)

- 4.9.5 包装(プラスチック包装量)

- 4.10 リサイクル概要

5. 市場規模と成長予測(金額および数量)

- 5.1 エンドユーザー産業別

- 5.1.1 航空宇宙

- 5.1.2 自動車

- 5.1.3 建築・建設

- 5.1.4 電気・電子

- 5.1.5 産業機械

- 5.1.6 包装

- 5.1.7 その他のエンドユーザー産業

- 5.2 製品タイプ別

- 5.2.1 シート

- 5.2.2 フィルム

- 5.2.3 その他の製品タイプ

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 マレーシア

- 5.3.1.7 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 米国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 イギリス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Axxicon B.V.

- 6.4.2 CHIMEI

- 6.4.3 Covestro AG

- 6.4.4 Formosa Chemicals & Fibre Corp.

- 6.4.5 Idemitsu Kosan Co., Ltd.

- 6.4.6 LG Chem

- 6.4.7 LOTTE Chemical Corporation

- 6.4.8 Luxi Chemical Group

- 6.4.9 Mitsubishi Chemical Group Corporation

- 6.4.10 RTP Company

- 6.4.11 SABIC

- 6.4.12 Samtion Chemical

- 6.4.13 Samyang Corporation

- 6.4.14 TEIJIN LIMITED

- 6.4.15 Trinseo PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリカーボネート(PC)は、熱可塑性樹脂の一種であり、その優れた特性から「エンジニアリングプラスチック」に分類される高機能材料です。ビスフェノールAとホスゲン(またはジフェニルカーボネート)を主な原料として重合されることで生成され、その分子構造中にカーボネート結合を繰り返し持つことが特徴です。この独特の化学構造が、ポリカーボネートが持つ高い透明性、優れた耐衝撃性、耐熱性、寸法安定性、そして電気絶縁性といった多岐にわたる優れた物性の源となっています。特に、ガラスに匹敵する透明度と、一般的なプラスチックをはるかに凌駕する耐衝撃性(「割れないプラスチック」と称されることもあります)は、他の材料では代替が難しい独自の強みとして広く認識されています。

ポリカーボネートには、用途に応じて様々な種類が存在します。最も一般的なのは標準グレードですが、これに加えて、難燃剤を添加して自己消火性を持たせた難燃グレード(UL94 V-0規格適合品など)は、電気・電子機器の筐体などに不可欠です。また、ガラス繊維や炭素繊維を配合して剛性や強度を向上させたガラス繊維強化グレードは、自動車部品や構造材に用いられます。屋外での使用を想定した耐候性グレードは、紫外線吸収剤を添加することで長期的な劣化を防ぎ、カーポートの屋根材などに利用されます。さらに、光学用途に特化した光学グレードは、高い透明性と低複屈折率を両立させ、CDやDVD、Blu-rayディスクの基板、カメラレンズなどに使われます。医療分野では、生体適合性や滅菌耐性を持つ医療グレードが、シリンジや透析器のハウジングなどに採用されています。他の樹脂とのアロイ(合金)やブレンドも盛んに行われており、例えばPC/ABSアロイは、ポリカーボネートの耐衝撃性とABS樹脂の成形加工性を兼ね備え、自動車の内装部品や家電製品の筐体などに広く利用されています。

ポリカーボネートの用途は非常に多岐にわたります。電気・電子分野では、その優れた電気絶縁性と耐熱性、耐衝撃性から、スマートフォンやノートパソコンの筐体、コネクタ、スイッチ、LED照明のレンズ、そして光ディスク(CD、DVD、Blu-ray)の基板として不可欠な存在です。自動車分野では、軽量化と安全性の向上に貢献し、ヘッドライトレンズ、バンパー、内装部品、サンルーフなどに採用されています。建築・建材分野では、ガラスの代替として、カーポートの屋根材、採光窓、防音壁、温室の被覆材、さらには防弾ガラスの代替品としても利用されています。医療機器分野では、生体適合性と滅菌耐性から、シリンジ、透析器のハウジング、手術器具の一部などに使われています。その他にも、ヘルメット、スーツケース、眼鏡レンズ、サインボード、食器など、私たちの日常生活のあらゆる場面でポリカーボネートが活躍しています。

ポリカーボネートに関連する技術も多岐にわたります。製造プロセスとしては、界面重合法と溶融重合法が主流です。界面重合法は、ビスフェノールAとホスゲンを水と有機溶媒の界面で反応させる方法で、高品質なポリカーボネートを効率的に製造できます。一方、溶融重合法は、ビスフェノールAとジフェニルカーボネートを溶融状態で反応させる方法で、ホスゲンを使用しないため環境負荷が低いという利点があります。成形加工技術では、射出成形が最も一般的で、複雑な形状の部品を大量生産するのに適しています。その他、シートやフィルムを製造する押出成形、中空製品を製造するブロー成形、大型製品を製造する真空成形なども用いられます。製品の機能性を高める二次加工技術としては、塗装、メッキ、溶着、接着などがあり、表面改質技術として、耐擦傷性を向上させるハードコート、防曇コート、紫外線カットコートなども開発されています。また、環境負荷低減の観点から、使用済みポリカーボネートを回収し再利用するマテリアルリサイクルや、化学的に分解して原料に戻すケミカルリサイクル技術の開発と実用化も進められています。

ポリカーボネートの市場は、世界的に堅調な成長を続けています。主要なメーカーとしては、日本の帝人、三菱エンジニアリングプラスチックス、出光興産をはじめ、SABIC(サウジアラビア)、Covestro(ドイツ)、LG Chem(韓国)などが挙げられます。市場を牽引する主な要因は、自動車の軽量化と電動化の進展、5G通信技術の普及に伴う電子機器の高性能化、LED照明の普及、そして医療・ヘルスケア分野の拡大です。特にアジア地域は、経済成長と産業の発展を背景に、ポリカーボネートの最大の消費地となっています。一方で、市場にはいくつかの課題も存在します。原料であるビスフェノールAの価格変動は、製品コストに直接影響を与えます。また、ビスフェノールAの安全性に関する懸念(特に食品接触用途における溶出問題)から、一部の用途では代替材料への切り替えや、ビスフェノールAフリーのポリカーボネートの開発が進められています。さらに、環境規制の強化やサステナビリティへの意識の高まりは、リサイクル技術のさらなる進化やバイオマス由来ポリカーボネートの開発を促しています。

将来展望として、ポリカーボネートはさらなる高機能化と環境対応が求められるでしょう。耐熱性、耐衝撃性、耐薬品性、光学特性のさらなる向上は、次世代の電子機器、自動車、医療機器の進化に不可欠です。例えば、5G通信機器の放熱性向上や、自動運転車向けのセンサーハウジング、ウェアラブルデバイスの軽量・高強度化など、新たなニーズに応える材料開発が期待されます。環境面では、バイオマス由来の原料を用いたポリカーボネートの実用化や、ケミカルリサイクルの商業規模での確立が重要な課題です。これにより、化石資源への依存度を低減し、循環型社会の実現に貢献することが目指されています。また、省エネルギー型の成形加工技術の開発や、リサイクル材を積極的に活用した製品設計も進められるでしょう。スマート農業における高機能温室材料や、再生可能エネルギー分野での耐久性のある部材など、新たな市場への展開も期待されており、ポリカーボネートは今後も私たちの社会を支える基幹材料として、その進化を続けていくことでしょう。