バイオテクノロジー機器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

バイオテクノロジー機器市場レポートは、製品タイプ(ラボオートメーション機器 [液体処理システムなど] など)、流通チャネル(オフラインおよびオンライン)、エンドユーザー(政府・学術機関など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオテクノロジー機器市場の概要

本レポートは、バイオテクノロジー機器市場について、製品タイプ(ラボ自動化機器、その他)、流通チャネル(オフライン、オンライン)、エンドユーザー(政府・学術機関、その他)、および地域(北米、欧州、アジア太平洋、その他)別にセグメント化し、2025年から2030年までの成長トレンドと予測を、金額(米ドル)で提供しています。

市場規模と成長率

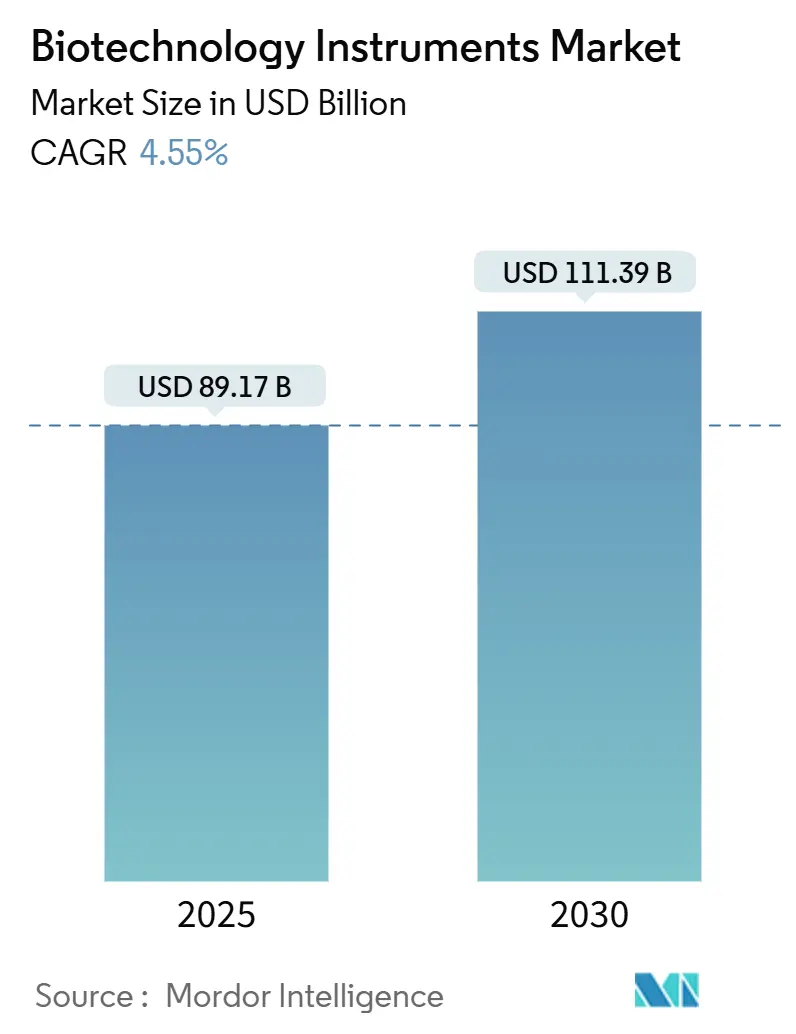

バイオテクノロジー機器市場は、2025年に891.7億米ドルに達し、2030年には1,113.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.55%です。この安定した成長の背景には、ラボマネージャーが発見サイクルを短縮し、ヒューマンエラーを防ぎ、限られた技術スタッフの能力を最大限に引き出す、完全に自動化されたAI対応ワークフローを優先する傾向があります。

成長は、合成生物学、個別化細胞療法、ポイントオブケア分子診断などのハイスループットアプリケーションに集中しており、これらはいずれもハードウェア、ソフトウェア、データ分析を統合したコンパクトな機器を必要とします。部品不足による調達リードタイムの長期化は、マルチソース部品や予測保守サービスを通じて供給継続性を保証できるベンダーを買い手が好む傾向を強めています。同時に、欧州およびアジアの一部地域における厳格なエネルギー効率規制は、待機電力が低く、リサイクル可能なプラスチックを使用した機器設計を奨励しており、メーカーに新たな差別化の道を提供しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはラボ自動化プラットフォームがバイオテクノロジー機器市場シェアの42.67%を占めました。一方、ライフサイエンス消耗品は2030年までに5.89%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはオフライン販売が市場規模の81.45%を占めましたが、オンラインプラットフォームは2030年までに6.78%のCAGRで拡大しています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業が38.92%のシェアで市場をリードしました。受託研究・製造機関(CRO/CDMO)は5.46%と最も速いCAGRを記録しています。

* 地域別: 2024年には北米が41.38%のシェアを占めましたが、アジア太平洋地域は2030年までに6.15%と最も速いCAGRを示すと予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 大規模なバイオ医薬品および細胞療法製造の急増(CAGRへの影響: +0.9%): モノクローナル抗体や自己細胞療法の製造規模を拡大するメーカーは、滅菌性、トレーサビリティ、バッチ変動性を管理する閉鎖型モジュール式自動化システムを必要としています。CliniMACS Prodigyのようなプラットフォームは、洗浄、選択、活性化、製剤化を単一の密閉型デバイスに統合し、GMPガイドラインを満たしながらクリーンルームの設置面積を削減します。このようなプラグアンドプレイシステムへの嗜好は、サプライヤーがハードウェア、使い捨て消耗品、プロセスソフトウェアを単一契約でバンドルするよう促し、スイッチングコストを高め、ベンダーとの関係を深めています。

2. ポイントオブケア分子検査の成長(CAGRへの影響: +0.8%): パンデミック中に迅速PCR分析装置を導入した病院は、現在、抗菌薬耐性、腫瘍学、移植モニタリングにもその利用を拡大しています。サンプルから結果までを一体化したカートリッジは、抽出、増幅、検出をハンドヘルド形式に集約し、待ち時間の短縮と入院期間の短縮により、高価格が正当化されています。COVID-19中に設定された緊急使用許可(EUA)経路は、将来のベッドサイドアッセイの承認サイクルも短縮し、コンパクトなサーマルサイクラーや統合光学系の大量発注を加速させています。

3. 創薬におけるハイスループットスクリーニングの拡大(CAGRへの影響: +0.7%): スクリーニングラボは、マイクロプレートリーダーから、リアルタイムAI分析と連携した音響液体ハンドラーへと移行しています。SCIEXのEcho MS+は毎秒1サンプルをストリーミングし、スペクトルデータを機械学習モデルに供給することで、ヒットのランク付けを数週間ではなく数時間で完了させます。この変化は、発見期間を短縮し、保管、ピペッティング、インキュベーション、分析を組み合わせた統合デッキの需要を拡大させ、長期的な試薬およびサービス収入を確保します。

4. AI駆動型予測保守による機器ダウンタイムの削減(CAGRへの影響: +0.5%): クラウド接続された遠心分離機やクロマトグラフィーシステムに組み込まれた予測アルゴリズムは、モーター電流、振動、温度信号を分析し、故障の数日前にドリフトを検出します。これらの機能を備えたThermo Fisherの機器は、リードタイムを20%短縮し、稼働率を30%向上させたと報告されており、サービスエコシステムがハードウェア仕様と同じくらい調達に強く影響するという考えを裏付けています。

5. 次世代自動化を要求する合成DNAファウンドリ(CAGRへの影響: +0.4%): 合成DNAファウンドリは、高度な自動化システムを必要としています。

6. 政府の脱炭素化規制による低エネルギーラボデバイスの優遇(CAGRへの影響: +0.3%): 欧州およびアジアの一部地域における厳格なエネルギー効率規制は、待機電力が低く、リサイクル可能なプラスチックを使用した機器設計を奨励しており、メーカーに新たな差別化の道を提供しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. FDAおよびCE-IVDRの長期にわたる変更管理サイクル(CAGRへの影響: -0.6%): ソフトウェアの更新や軽微なハードウェアの変更でも、CE-IVDRの下で完全なバリデーションが必要となる場合があり、発売までの期間を12~18ヶ月延長し、貴重な規制担当者の時間を消費します。中堅企業は、コンプライアンス文書作成を専門コンサルタントに外部委託することで対応していますが、これはコストベースを上昇させ、機器ファームウェアやアッセイプロトコルの頻繁な反復を妨げます。

2. 精密モーター用希土類および半導体供給の不安定性(CAGRへの影響: -0.5%): 精密モーターに使用される希土類や半導体の供給が不安定であることは、サプライチェーンに影響を与え、特にアジア太平洋地域の製造業で顕著です。

3. 自動化に精通したラボ技術者の不足(CAGRへの影響: -0.4%): 新しいバイオプロセス関連の求人の69%がロボット工学やコーディングスキルを要求しているにもかかわらず、ほとんどの大学カリキュラムは依然として手動のベンチ技術に焦点を当てています。そのため、企業は直感的なグラフィカルユーザーインターフェース、自己校正センサー、オンボードトレーニングウィザードに投資し、オンボーディング期間を数ヶ月から数週間に短縮し、エラー率を低く抑えています。

4. クラウド接続プラットフォームにおけるサイバーセキュリティリスク(CAGRへの影響: -0.3%): クラウド接続されたプラットフォームの普及に伴い、サイバーセキュリティリスクが増大しています。

セグメント分析

* 製品別: 自動化がラボ変革を推進

ラボ自動化プラットフォームは、2024年にバイオテクノロジー機器市場シェアの42.67%を占めました。これは、製薬企業が広範な化合物ライブラリや多施設試験における再現性を優先しているためです。自動化市場規模は、使い捨てバイオリアクターの採用とともに増加しており、これによりすべてのアップストリームおよびダウンストリーム工程がロボットキャリアに移行しています。10軸協調ロボットアームとビジョンシステムが、人間の介入なしにマイクロタイタープレートのロード、ピペットチップの交換、バーコードのスキャンを行い、夜間運転能力を解放しています。

ライフサイエンス消耗品は、使い捨てバッグ、フィルター、チップが労働集約的な洗浄工程を排除し、個別化療法における滅菌性を保証するため、5.89%と最も速いCAGRを記録しています。特定のアッセイキット用に事前検証された試薬は、ダウンタイムをさらに削減し、消耗品の再注文トリガーを機器ソフトウェアに結び付けるジャストインタイム在庫モデルを促進しています。IVDプラットフォームは成熟した分野に位置しますが、臨床医が複数の病原体ターゲットを1つのスワブに統合する症候群パネルを採用し、経験的抗生物質の使用を絞り込むにつれて、その分子サブセグメントは着実に成長しています。

* 流通チャネル別: デジタル変革が加速

オフラインの専門家は、複雑な設置には現場調査、カスタム統合、バリデーションスクリプトが必要であるため、2024年にバイオテクノロジー機器市場規模の81.45%を支配しました。それでも、オンライン販売の6.78%のCAGRは、2万米ドル以下の標準的なベンチトップデバイスやキットに対するeコマースへの世代的な転換を強調しています。クラウドベースの見積もりエンジンにより、顧客は単一のセッションでモジュールを構成し、サービスティアを選択し、設置チームのスケジュールを設定できるようになり、購入サイクルが数ヶ月から数日に短縮されています。ベンダーは、仮想ショールームを拡張現実デモンストレーションで補完し、ユーザーを設置計画やケーブル配線に導いています。消耗品が最も恩恵を受けており、アプリケーションプログラミングインターフェース(API)を通じて自動的に注文されるバーコード付きカートリッジは、重要な試薬の在庫を維持し、リアルタイムの需要予測をサプライヤーにフィードバックしています。対面での相談の保証とウェブチェックアウトのスピードを融合させた、エンタープライズ契約が対面で交渉され、デジタルポータルを通じて実行されるハイブリッドな取り決めも出現しています。

* エンドユーザー別: CRO/CDMOの成長が調達を再構築

製薬・バイオテクノロジー企業は、豊富なR&Dパイプラインと社内でのバイオ医薬品生産により、2024年にバイオテクノロジー機器市場シェアの38.92%を維持しました。しかし、彼らの調達チームは、初期段階のスクリーニング、毒性試験、さらには後期段階の細胞療法製造をCRO/CDMOパートナーに委託する傾向を強めています。これらのサービスプロバイダーは、規制文書作成、容量のスケーラビリティ、クライアントデータ分離を単一のサービスとしてバンドルするため、5.46%のCAGRを記録しています。その結果、バイオテクノロジー機器市場では、サンプル由来の記録、保管管理監査の自動化、電子バッチ記録をサポートするプラットフォームを優先する、マルチクライアントワークフロー向けの大量購入が見られます。

学術機関や政府の研究所は安定していますが、予算が制約されており、サービス契約を延長したり、減価償却期間を延長したりすることがよくあります。病院は、救急室や移植病棟に組み込めるコンパクトな分子システムを採用しており、常勤のラボ監督なしで臨床医が習得できる直感的なインターフェースを求めています。

地域分析

* 北米: 2024年にはバイオテクノロジー機器市場で最大のシェア(41.38%)を維持しました。これは、バイオ医薬品の本社が集積し、ベンチャー資金が豊富で、成熟した受託サービスエコシステムが存在するためです。国内の半導体工場への補助金も、将来のチップ不足に対する市場の緩衝材となることを目指しています。

* 欧州: ドイツの堅固な産業バイオテクノロジー政策と英国の合成生物学スタートアップへの注力により、着実な拡大が続いています。ENERGY STAR仕様案のようなエネルギー効率義務は、ラボが従来の冷凍庫やインキュベーターを低ワット数の代替品に置き換えることを促しています。

* アジア太平洋: 2030年までに6.15%と最も速いCAGRを記録すると予測されています。中国はバイオ製造パークに資本を投入し、日本は再生医療分野を活性化させ、インドは受託化学サービスを拡大しています。シンガポールは、税制優遇措置と予測可能な規制経路を通じて、自動化された閉鎖系機器を必要とする地域的な細胞療法ハブとしての地位を確立しています。地元のサプライヤーと多国籍企業が共存していますが、統合能力が24時間サービスを提供できるグローバルブランドに賞を傾けることがよくあります。

* 中東およびアフリカ: 病院の近代化プログラムやサウジアラビアおよびアラブ首長国連邦の政府支援研究キャンパスを背景に、5.27%のCAGRを記録しています。

* 南米: ブラジルのワクチン拡大とアルゼンチンの種子形質研究が、高湿度環境で信頼性の高い機能を発揮するポータブルゲノム分析装置の需要を牽引し、4.94%の成長を記録しています。購買力は地域によって大きく異なりますが、グローバルな認定基準を満たす品質保証された機器に対する根本的なニーズは地域間で収束しており、ベンダーのロードマップは調和された仕様へと向かっています。

競争環境

多様なコングロマリットがニッチなイノベーターを買収し、サンプル前処理からクラウド分析までを網羅するエンドツーエンドのワークフローを提供することで、市場の統合が加速しています。Thermo Fisher ScientificによるSolventumの精製・ろ過ポートフォリオの41億米ドルでの買収は、このプラットフォーム戦略を象徴し、バイオ医薬品精製におけるアップストリームからダウンストリームまでのカバレッジを強化しています。競合他社は現在、その幅広さに追いつこうと急いでおり、完全な買収なしに能力ギャップを埋めることを目的とした少数株投資、共同開発パートナーシップ、独占販売契約の波を引き起こしています。

技術の差別化は、予期せぬダウンタイムを削減するAIエンジン、各実行を認証する組み込みセンサー、サードパーティアプリがプロトコルを最適化できるオープンソフトウェア開発キットに集中しています。Becton Dickinsonの最新のフローサイトメトリーラインは、ロボット工学とスペクトルイメージングを組み合わせて、最大50のマーカーをリアルタイムで測定し、アッセイ開発サイクルを短縮し、新しい多重分析の収益源を開拓しています。小規模な挑戦者は、小型化とコストに焦点を当て、リソースが限られたラボ向けのポータブル質量分析計やベンチトップ次世代シーケンサーをリリースしています。彼らの成功は、安定したサプライチェーンへのアクセスを確保するためのOEM提携を築くことに依存することがよくあります。

価格競争は、バリデーションのオーバーヘッドとオペレーターのトレーニングにより、設置ベースが7~10年間固定されるため、穏やかです。それにもかかわらず、買い手は稼働時間、スループット、またはサンプルあたりのコストに連動した成果ベースの契約を求めています。消耗品、リモートモニタリング、オンサイトサポートを組み合わせた統合サービスバンドルで対応するベンダーは、プレミアムな更新を獲得し、顧客ロイヤルティを深めています。規制当局がクラウド接続デバイスを精査するにつれて、サイバーセキュリティ認証が受賞決定にますます影響を与えるようになり、メーカーは暗号化、監査ログ、無線アップデートを主力プラットフォームに組み込むよう動機付けられています。

バイオテクノロジー機器業界の主要企業

* Agilent Technologies, Inc.

* Becton, Dickinson and Company

* bioMérieux SA

* Danaher Corporation

* Thermo Fisher Scientific

最近の業界動向

* 2025年6月: Thermo Fisher Scientificは、Orbitrap Astral ZoomおよびOrbitrap Excedion Pro質量分析計を発表し、複雑な生体分子分析のスキャン速度を35%、スループットを40%向上させました。

* 2025年5月: BDは、FACSDiscover A8セルアナライザーを発売しました。これは、スペクトルイメージングとリアルタイムイメージングを統合し、50の細胞特性を同時にプロファイリングします。

* 2025年4月: QIAGENは、QIAsymphony Connect、QIAsprint Connect、QIAminiサンプル前処理機器の概要を発表し、ライン全体でプラスチック廃棄物を50%削減することを誓約しました。

* 2025年4月: Danaher Corporationの子会社であるBeckman Coulter Life Sciencesは、OptiMATE Gradient Makerをリリースしました。これにより、ウイルスベクターの精製が3日から6時間に短縮され、AAV製造のボトルネックが緩和されました。

本レポートは、バイオテクノロジー機器市場に関する詳細な分析を提供しています。市場は、研究、臨床、産業ラボにおける生体分子の分離、検出、定量化を可能にする、新品の分析、自動化、診断、細胞処理システムから生み出される世界的な収益として定義されています。価値は工場出荷価格で捕捉され、一貫性を保つため2025年定数米ドルに換算されています。再生品や技術的価値のない一般的なラボ用プラスチック製品は対象外です。

調査方法としては、ラボマネージャー、生物医学エンジニア、調達責任者、地域販売業者へのインタビューを含む一次調査と、公的税関書類、業界団体年鑑、主要機器メーカーの年次報告書、Dow Jones Factiva、Questel、UN Comtrade、OECDなどの二次調査を組み合わせています。市場規模の算出と予測には、トップダウンモデルとボトムアップチェックを組み合わせた手法が用いられ、多変量回帰分析により5年間の予測が行われています。データは3層のレビュープロセスを経て検証され、毎年更新されることで高い信頼性を確保しています。

市場の主要な促進要因としては、大規模なバイオ医薬品および細胞治療製造の急増、ポイントオブケア分子検査の成長、創薬におけるハイスループットスクリーニングの拡大が挙げられます。また、AIを活用した予知保全による機器のダウンタイム削減、次世代自動化を要求する合成DNAファウンドリの需要、政府の脱炭素化規制による低エネルギーラボ機器への優遇も市場を牽引しています。

一方、市場の抑制要因としては、FDAおよびCE-IVDRの変更管理サイクルの長期化、自動化に精通したラボ技術者の不足、クラウド接続プラットフォームにおけるサイバーセキュリティリスクが指摘されています。さらに、精密モーター用希土類および半導体供給の不安定性も課題となっています。

市場は、製品タイプ、流通チャネル、エンドユーザー、地域別に詳細にセグメント化されています。製品タイプ別では、ラボ自動化機器(液体処理システム、自動プレートハンドラー、ロボットサンプルプロセッサーなど)、ライフサイエンス消耗品(試薬、バッファー、マイクロプレート、チューブ、ピペットチップなど)、IVD機器(臨床化学分析装置、血液学分析装置、免疫測定プラットフォーム、分子診断システムなど)に分類されます。エンドユーザー別では、政府・学術機関、製薬・バイオテクノロジー企業、病院・医療施設、受託研究・製造機関(CRO/CMO)が含まれます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が詳細に分析されています。

競争環境については、市場集中度、競合ベンチマーキング、市場シェア分析が行われ、Agilent Technologies、Danaher Corporation、F. Hoffmann-La Roche AG、Thermo Fisher Scientific、Siemens Healthineers、Illumina Inc.、Tecan Group Ltd.など、20社以上の主要企業のプロファイルが提供されています。

レポートでは、市場の機会と将来展望に関する重要な問いに答えています。AIの導入は、機器の予知保全を通じて稼働時間を改善し、技術者の時間をより価値の高いタスクに再配分しています。バイオ医薬品生産における使い捨て消耗品の需要は、交差汚染リスクの低減や迅速な切り替えを可能にすることで促進されています。アウトソーシングのトレンドは、統合されたハードウェア、ソフトウェア、バリデーションサポートを提供するベンダーとの複数プラットフォーム、サービスバンドル契約を促しています。ポイントオブケア分子診断プラットフォームへの投資は、迅速なベッドサイド結果を提供し、臨床意思決定時間を短縮することで増加しています。ラボ自動化機器の精密部品におけるサプライチェーンの課題としては、希土類磁石や半導体ファブへの依存によるリードタイム延長と価格変動が挙げられます。持続可能性規制は、エネルギー効率目標とプラスチック削減義務により、低待機電力エレクトロニクスやリサイクル可能なカートリッジ材料の開発を促し、エコラベル認証を通じた製品差別化に繋がっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大規模なバイオ医薬品および細胞治療製造の急増

- 4.2.2 ポイントオブケア分子検査の成長

- 4.2.3 創薬におけるハイスループットスクリーニングの拡大

- 4.2.4 AIを活用した予知保全による機器のダウンタイム削減

- 4.2.5 次世代自動化を求める合成DNAファウンドリ

- 4.2.6 低エネルギーラボデバイスを優遇する政府の脱炭素化規制

- 4.3 市場の阻害要因

- 4.3.1 長期にわたるFDAおよびCE-IVDRの変更管理サイクル

- 4.3.2 自動化に精通したラボ技術者の不足

- 4.3.3 クラウド接続プラットフォームにおけるサイバーセキュリティリスク

- 4.3.4 精密モーター用希土類および半導体供給の不安定性

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ラボ自動化機器

- 5.1.1.1 液体処理システム

- 5.1.1.2 自動プレートハンドラー

- 5.1.1.3 ロボットサンプルプロセッサー

- 5.1.2 ライフサイエンス消耗品

- 5.1.2.1 試薬&緩衝液

- 5.1.2.2 マイクロプレート&チューブ

- 5.1.2.3 ピペットチップ&ろ過

- 5.1.3 IVD機器

- 5.1.3.1 臨床化学分析装置

- 5.1.3.2 血液学分析装置

- 5.1.3.3 免疫測定プラットフォーム

- 5.1.3.4 分子診断システム

- 5.2 流通チャネル別

- 5.2.1 オフライン

- 5.2.2 オンライン

- 5.3 エンドユーザー別

- 5.3.1 政府機関&学術機関

- 5.3.2 製薬&バイオテクノロジー企業

- 5.3.3 病院&医療施設

- 5.3.4 受託研究&製造機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 競合ベンチマーク

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Agilent Technologies

- 6.4.2 Azenta US Inc.

- 6.4.3 Becton, Dickinson and Company

- 6.4.4 bioMerieux SA

- 6.4.5 Bio-Rad Laboratories Inc.

- 6.4.6 Bruker Corporation

- 6.4.7 Danaher Corporation

- 6.4.8 Eppendorf SE

- 6.4.9 F. Hoffmann-La Roche AG

- 6.4.10 Hamilton Company

- 6.4.11 Hudson Robotics

- 6.4.12 Illumina Inc.

- 6.4.13 Promega Corporation

- 6.4.14 QIAGEN N.V.

- 6.4.15 Quest Diagnostics

- 6.4.16 Revvity Inc

- 6.4.17 Siemens Healthineers

- 6.4.18 Tecan Group Ltd.

- 6.4.19 Thermo Fisher Scientific

- 6.4.20 Waters Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオテクノロジー機器は、生命科学分野における研究、開発、生産活動を支える上で不可欠な装置やシステム全般を指します。これらの機器は、細胞、遺伝子、タンパク質などの生体分子を操作、分析、測定、培養するために用いられ、生命現象の解明から医薬品開発、食品生産、環境保全に至るまで、幅広い分野でその真価を発揮しています。精密な操作と高い再現性を可能にし、手作業では困難な複雑な実験や大規模なデータ取得を効率的に行うことを目的としています。

バイオテクノロジー機器には多種多様な種類が存在し、それぞれが特定の目的のために設計されています。分子生物学分野では、DNAやRNAの増幅に用いるPCR装置、遺伝子配列を解読するDNAシーケンサー、遺伝子を合成する遺伝子合成装置、電気泳動装置、遠心分離機などが挙げられます。細胞生物学分野では、細胞を培養するためのCO2インキュベーターやバイオリアクター、細胞を分離・解析するフローサイトメーター、細胞の形態や機能を観察する顕微鏡(蛍光顕微鏡、共焦点レーザー顕微鏡など)、細胞数を計測するセルカウンターなどが広く利用されています。タンパク質解析においては、質量分析計、高速液体クロマトグラフィー(HPLC)や高速タンパク質液体クロマトグラフィー(FPLC)などのクロマトグラフィーシステム、タンパク質シーケンサー、分光光度計、ウェスタンブロットシステムなどが重要な役割を果たします。また、創薬スクリーニングでは、多数のサンプルを高速で処理するハイスループットスクリーニング(HTS)システムや、液体を自動で分注するリキッドハンドラー、プレートリーダーなどが不可欠です。これらの機器は、研究の効率化と自動化を推進し、生命科学の進展に大きく貢献しています。

これらの機器の用途は非常に広範です。医療・医薬品分野では、新薬の探索・開発、ワクチンの製造、再生医療、遺伝子治療、体外診断薬(IVD)の開発と製造に不可欠です。例えば、遺伝子シーケンサーは疾患の原因遺伝子特定や個別化医療の実現に貢献し、バイオリアクターは抗体医薬品などのバイオ医薬品生産に用いられます。農業・食品分野では、品種改良、食品の安全性検査、発酵食品の生産効率向上などに利用されます。環境分野では、バイオレメディエーション技術の開発や環境汚染物質のバイオモニタリングに応用されています。基礎研究においては、生命現象のメカニズム解明や新たな生物学的知見の発見に欠かせないツールであり、産業バイオテクノロジーでは、バイオ燃料や酵素などの生産プロセスに活用されています。

バイオテクノロジー機器の進化は、様々な関連技術との融合によって加速されています。人工知能(AI)や機械学習は、膨大な実験データの解析、創薬ターゲットの予測、画像解析、実験条件の最適化などに活用され、研究開発の効率を飛躍的に向上させています。ロボティクスと自動化技術は、ハイスループットスクリーニングやサンプル前処理、培養管理など、実験プロセスの自動化と省力化を実現し、人的エラーの削減と再現性の向上に寄与しています。マイクロ流体デバイスやラボオンチップ技術は、微量のサンプルで迅速な分析を可能にし、診断やスクリーニングの小型化・高速化を進めています。ナノテクノロジーは、高感度なバイオセンサーの開発や、ドラッグデリバリーシステムへの応用を通じて、診断・治療の精度向上に貢献しています。また、バイオインフォマティクスは、シーケンサーや質量分析計から得られる大量のデータを管理・解析し、生物学的意味を引き出す上で不可欠な技術です。IoTやクラウドコンピューティングは、機器の遠隔監視、データ共有、ラボ管理の効率化を可能にしています。

バイオテクノロジー機器の市場は、世界的に堅調な成長を続けています。高齢化の進展に伴う慢性疾患の増加、個別化医療への需要の高まり、ゲノム科学やプロテオミクス研究の進展、そして政府による研究開発投資の拡大などが主な成長ドライバーとなっています。特に、新型コロナウイルス感染症のパンデミックは、診断薬やワクチン開発の重要性を再認識させ、関連機器の需要を大きく押し上げました。市場を牽引するのは、サーモフィッシャーサイエンティフィック、ダナハー、アジレント、ロシュ、島津製作所、日立ハイテクといったグローバル企業です。一方で、機器の高コスト、操作の複雑さ、規制要件の厳格化、データ管理の課題、そして熟練した技術者の不足といった課題も存在します。しかし、機器の小型化、統合化、自動化、デジタル化といったトレンドは、これらの課題を克服し、より広範なユーザー層への普及を促進しています。

将来展望として、バイオテクノロジー機器はさらなる進化を遂げることが期待されています。AIとロボティクスの統合は一層進み、自律的に実験計画を立案し、実行し、結果を解析する「スマートラボ」の実現が視野に入っています。これにより、研究開発のサイクルが劇的に短縮されるでしょう。個別化医療の進展に伴い、より高精度で迅速な診断が可能な機器や、患者個々の特性に合わせた治療法を開発するための機器が求められます。また、ポイントオブケア診断(POCT)の普及により、医療現場や自宅で手軽に検査できる小型・簡易な機器の開発が進むと考えられます。CRISPR-Cas9などのゲノム編集技術の発展は、遺伝子治療や疾患モデル作成のための新たな機器開発を促し、合成生物学の進展は、人工的な生命システムを構築・操作するためのツールを必要とします。持続可能性への意識の高まりから、エネルギー効率が高く、環境負荷の低い機器の開発も重要なテーマとなるでしょう。ビッグデータを活用したデータ駆動型研究は、新たな発見を加速させ、IT、材料科学、工学といった異分野との融合が、これまでにない革新的なバイオテクノロジー機器を生み出す可能性を秘めています。