医薬品受託製造・研究サービス市場 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医薬品受託製造・研究サービス市場レポートは、業界を製造サービス別(API/原薬、高度薬物送達製剤包装、包装、最終製剤)、研究サービス別(腫瘍学、ワクチン、炎症・免疫学、心臓病学など)、および地域別(北米、欧州、アジア太平洋など)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「医薬品受託製造・研究サービス市場レポート2030」の概要を以下にまとめました。

市場概要

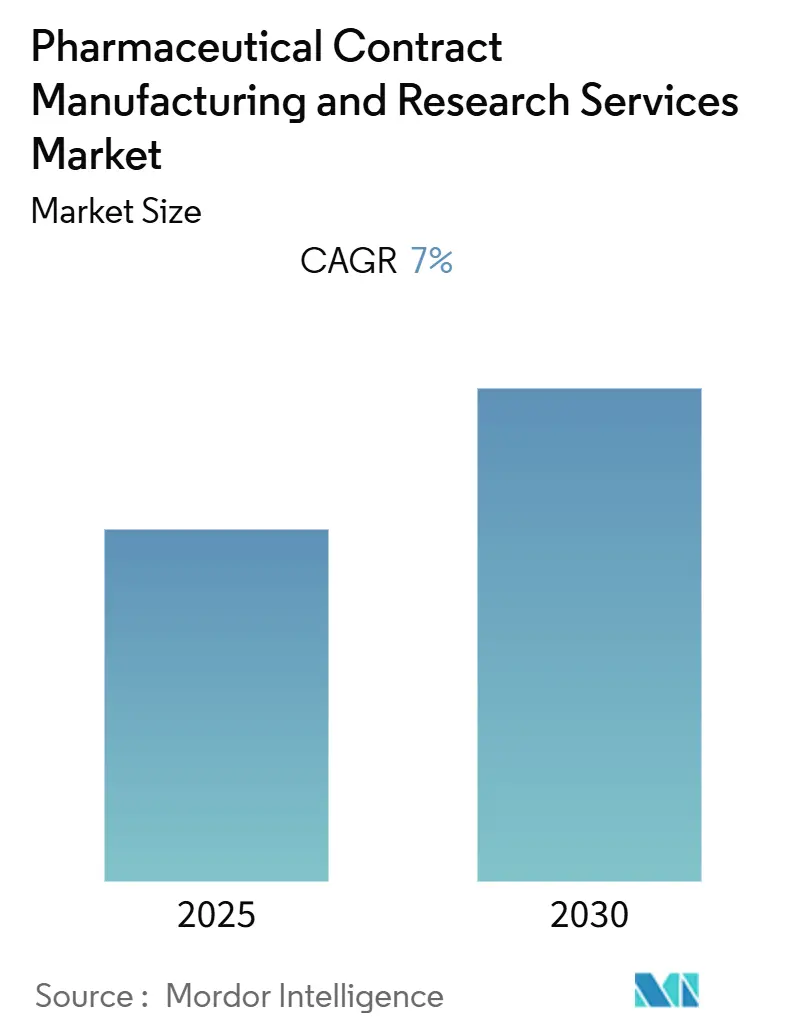

医薬品受託製造・研究サービス市場は、予測期間中に年平均成長率(CAGR)7.00%を記録すると予測されています。この市場は、製造サービス(API/バルク医薬品、高度ドラッグデリバリー製剤パッケージング、パッケージング、最終製剤)と研究サービス(腫瘍学、ワクチン、炎症・免疫学、心臓病学など)に分類され、地理的には北米、欧州、アジア太平洋地域などに区分されます。2024年を基準年とし、2025年から2030年までの予測期間で分析されています。市場規模は北米が最大であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

COVID-19パンデミックの影響

COVID-19パンデミックは、当初、医薬品業界のサプライチェーンと流通チャネルに悪影響を及ぼし、市場成長を阻害しました。しかし、同時に受託製造および研究サービスへの需要を大幅に押し上げる結果となりました。例えば、2020年12月には、CDMO(医薬品受託開発製造機関)であるRecipharm社がModerna社と契約を締結し、米国以外の国々へのModerna COVID-19ワクチンの充填・最終工程を支援しました。また、2021年1月には、ICON PLC社がPfizer社およびBioNTech社と協力し、COVID-19ワクチン開発のための臨床試験サービスを提供しました。ICON社はこのプログラムの一環として、欧州、南アフリカ、米国、ラテンアメリカの153以上の施設で44,000人の参加者を募集し、施設トレーニング、文書管理、患者のインフォームドコンセントフォーム審査のための運用支援を行いました。このように、COVID-19パンデミックは市場成長に全体としてプラスの影響を与えました。

市場成長の主要因

市場成長の主な要因としては、医薬品開発需要の増加、製造コストの低減、発展途上国の経済状況の改善、バイオ医薬品の使用増加が挙げられます。

医薬品開発需要の増加は、医薬品受託製造・研究サービス市場の需要を牽引しています。多くの市場参加者が戦略的イニシアチブを積極的に実施しています。例えば、2020年10月には、PPD Inc.が中国蘇州に多目的臨床研究ラボを新設し、医薬品開発の全段階にわたる臨床試験向けにバイオ分析、バイオマーカー、ワクチンサービスを提供すると発表しました。また、2021年10月には、個別化治療薬や複雑な臨床プログラムを専門とするグローバルCRO(医薬品受託研究機関)であるCTI Clinical Trial & Consulting Services(CTI)が、医薬品開発の全段階で製薬・バイオテクノロジーパートナーを支援するグローバルCROであるBioAgilytix社と正式な世界的提携契約を締結しました。

さらに、米国研究製薬工業協会(PhRMA)の2020年9月の更新情報によると、PhRMA加盟企業は2019年に研究開発活動に約830億米ドルを投資しました。また、同情報源によると、2020年時点でバイオ医薬品企業によってCOVID-19を含む様々な疾患に対する260以上のワクチンが開発パイプラインにあります。経済協力開発機構(OECD)のデータでは、2020年のGDPに占める医薬品支出の割合は、オランダで6.9%、ノルウェーで7.2%、アイスランドで11.1%、フィンランドで12.4%、韓国で19.3%と高い水準を示しており、これも市場成長に寄与しています。

市場成長の阻害要因

一方で、医薬品承認に関する規制上の問題や、製薬企業によるアウトソーシングの限定的な採用が市場成長を妨げる要因となっています。

グローバル医薬品受託製造・研究サービス市場のトレンドと洞察

1. 腫瘍学セグメントが主要な市場シェアを占める見込み

腫瘍学セグメントは、市場で主要なシェアを占めると予想されています。これは、がんの罹患率の増加と、市場参加者による取り組みの増加が要因です。世界保健機関(WHO)によると、2020年にはがんにより約1,000万人が死亡し、これは約6人に1人の割合に相当します。また、GLOBOCAN 2020の予測では、世界の新規がん患者数は2040年までに3,020万人に達するとされています。このような高い数値は、がんの罹患率の増加が医薬品受託研究サービスの必要性を高め、市場成長を促進することを示しています。

さらに、多くの市場参加者が戦略的イニシアチブを実施しており、市場の成長を後押ししています。例えば、2021年2月には、革新的な治療法の開発と提供を加速するソリューションを提供するParexel社と、がんを専門とする遺伝子検査サービスおよびグローバル腫瘍学受託研究サービスを提供するNeoGenomics, Inc.が戦略的パートナーシップを締結しました。これにより、リアルワールドゲノミクスデータを活用して、患者マッチングの加速、試験デザインの最適化、施設選定、臨床開発、トランスレーショナルリサーチを通じて、腫瘍学臨床試験における精密医療の応用を進めることを目指しています。

2. 北米が市場で大きなシェアを維持する見込み

北米地域は市場で引き続き大きなシェアを占めると予想されており、特に米国が主要な貢献者となっています。これは、慢性疾患の負担の増加と、特に米国における主要な地域プレーヤーの存在に起因しています。

例えば、米国がん協会(American Cancer Society)の2022年の報告によると、2022年には米国で推定190万件の新規がん症例が診断され、609,360人ががんで死亡するとされています。このようながんの大きな負担は、がん治療薬の生産増加につながり、製薬会社が医薬品受託製造・研究サービス会社との提携を進めることで市場成長を促進しています。

さらに、2020年5月には、米国商務省国立標準技術研究所(NIST)が、パンデミックへの対応として、大きな影響を受けたバイオ医薬品製造プロジェクトに約890万米ドルの資金を提供しました。この要因も、医薬品受託製造・研究サービスの成長に貢献しています。

また、多くの市場参加者が戦略的イニシアチブを実施しており、市場成長に寄与しています。例えば、2022年1月には、主に低分子治療薬開発における複雑な製剤化および製造課題の解決に特化したCDMOであるRecro Pharma Inc.が、米国政府の主要部門から新たな製剤開発およびc GMP製造契約を獲得したと報告しました。

競争環境

医薬品受託製造・研究サービス市場は、多くのグローバルおよび国際的なプレーヤーが存在する競争の激しい市場です。主要プレーヤーは、市場での存在感を高めるために、パートナーシップ、契約、コラボレーション、新製品の発売、地理的拡大、合併・買収など、さまざまな成長戦略を採用しています。市場の主要プレーヤーには、Thermo Fisher Scientific(PPD, Inc.)、AbbVie、Baxter BioPharma、Dalton Pharma Services、Boehringer Ingelheim Biopharmaceuticals GmbHなどが挙げられます。

最近の業界動向

* 2022年3月:サイケデリックスを治療薬として使用することに焦点を当てた開発段階のバイオ医薬品企業であるSilo Pharma, Inc.が、Frontage Laboratories社(CRO)と契約を締結しました。Frontage Laboratories社は、創薬から開発プロセス全体にわたる統合された科学主導の製品開発サービスを提供し、ライフサイエンス企業が医薬品開発目標を達成できるよう支援しています。

* 2022年3月:Piramal Pharma LimitedのPharma Solutions(PPS)事業(主要な受託研究・開発・製造機関(CDMO)の一つ)は、インドのアフマダーバードにある創薬サービス拠点において、既存のin-vitro生物学能力を強化するための世界クラスのハイスループットスクリーニング施設を建設するために数百万ドルの投資を行ったと報告しました。この新たな拡張により、アフマダーバード拠点で調製された化合物の一次および二次スクリーニング能力が大幅に向上します。

このレポートは、「世界の医薬品受託製造・研究サービス市場」に関する詳細な分析を提供しています。契約ベースで提供される医薬品の受託製造および研究サービス(アッセイ開発や創薬など)を対象としており、市場の規模、トレンド、セグメンテーション、ダイナミクス、競争環境を包括的に評価しています。

市場は、製造サービス、研究サービス、および地域別にセグメント化されています。主要なグローバル地域にわたる17カ国の市場規模とトレンドが推定されており、各セグメントの価値は米ドル(USD million)で示されています。

市場の主要な推進要因としては、医薬品開発への需要の高まり、発展途上国における製造コストの低減と経済状況の改善、バイオ医薬品の使用増加が挙げられます。一方、市場の抑制要因としては、医薬品承認に関する規制上の問題や、製薬企業によるアウトソーシングの限定的な利用があります。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が分析されています。

製造サービス別では、API/バルク医薬品、高度なドラッグデリバリー製剤パッケージング、パッケージング、最終製剤(固形製剤、液状製剤、半固形製剤)に分類されます。研究サービス別では、腫瘍学、ワクチン、炎症・免疫学、心臓病学、神経科学、その他の研究サービスが主要な分野として挙げられています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)が対象となっています。

市場の予測によると、世界の医薬品受託製造・研究サービス市場は、予測期間(2025年から2030年)中に年平均成長率(CAGR)7%で成長すると見込まれています。2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間中に最も高いCAGRで成長する地域と推定されています。

競争環境のセクションでは、Thermo Fisher Scientific (PPD, Inc.)、AbbVie、Baxter BioPharma、Dalton Pharma Services、Boehringer Ingelheim Biopharmaceuticals GmbH、Lonza AG、Aurigene Pharmaceutical Services Ltd.、Sterling Pharma Solutions、Symbiosis Pharmaceutical Services、Piramal Pharma Solutions、Evonik Industries AG、Labcorp Drug Developmentなどの主要企業がプロファイルされています。これらの企業については、事業概要、財務状況、製品と戦略、最近の動向が詳細に分析されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の機会と将来のトレンドについても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医薬品開発への需要の高まり

- 4.2.2 低い製造コストと発展途上国の経済状況の改善

- 4.2.3 バイオ医薬品の使用の増加

- 4.3 市場の制約

- 4.3.1 医薬品承認に関する規制上の問題

- 4.3.2 製薬会社による限られたアウトソーシング

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 製造サービス別

- 5.1.1 API/原薬

- 5.1.2 高度な薬物送達製剤の包装

- 5.1.3 包装

- 5.1.4 完成製剤

- 5.1.4.1 固形製剤

- 5.1.4.2 液状製剤

- 5.1.4.3 半固形製剤

- 5.2 研究サービス別

- 5.2.1 腫瘍学

- 5.2.2 ワクチン

- 5.2.3 炎症と免疫学

- 5.2.4 循環器学

- 5.2.5 神経科学

- 5.2.6 その他の研究サービス

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 サーモフィッシャーサイエンティフィック(PPD社)

- 6.1.2 アッヴィ

- 6.1.3 バクスター・バイオファーマ

- 6.1.4 ダルトン・ファーマ・サービス

- 6.1.5 ベーリンガーインゲルハイム・バイオファーマシューティカルズGmbH

- 6.1.6 ロンザAG

- 6.1.7 オーリジーン・ファーマシューティカル・サービスズ社

- 6.1.8 スターリング・ファーマ・ソリューションズ

- 6.1.9 シンバイオシス・ファーマシューティカル・サービスズ

- 6.1.10 ピラマル・ファーマ・ソリューションズ

- 6.1.11 エボニック・インダストリーズAG

- 6.1.12 ラブコープ・ドラッグ・デベロップメント

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

医薬品受託製造・研究サービスは、製薬企業が新薬の研究開発から製造、さらには市販後の品質管理に至るまでの一連のプロセスの一部、または全体を、専門的な知識、技術、設備を持つ外部の企業に委託する事業形態を指します。これは、医薬品開発の複雑化、コストの高騰、そして専門性の細分化が進む現代において、製薬企業が効率的かつ迅速に新薬を市場に投入するための重要な戦略的選択肢となっています。特に、研究開発段階を支援するCRO(Contract Research Organization:医薬品開発業務受託機関)と、製造段階を支援するCMO(Contract Manufacturing Organization:医薬品受託製造機関)、そして開発から製造まで一貫して支援するCDMO(Contract Development and Manufacturing Organization)が主要なプレイヤーとして存在します。これらのサービスを利用することで、製薬企業は自社のリソースをコア事業に集中させ、開発リスクの分散、コスト削減、そして専門性の高い技術へのアクセスを実現しています。

このサービスの主な種類は、大きく分けて受託研究サービスと受託製造サービスに分類されます。受託研究サービス(CRO)は、医薬品開発の初期段階から臨床試験に至るまでの研究開発活動を支援します。具体的には、非臨床試験として、薬効薬理試験、安全性試験、薬物動態試験などが挙げられます。また、臨床試験においては、治験計画の立案、症例登録、データ管理、統計解析、薬事申請支援など、多岐にわたる業務を代行します。一方、受託製造サービス(CMO/CDMO)は、医薬品の製造プロセスを担います。これには、原薬(API)の探索段階から商用生産までの製造、固形製剤、注射剤、バイオ医薬品などの製剤製造、治験薬の製造、さらには包装・表示、品質管理・品質保証(QC/QA)といった業務が含まれます。CDMOは、単なる製造だけでなく、開発段階から関与し、プロセス開発やスケールアップなども含めた統合的なサービスを提供することで、より付加価値の高いパートナーシップを築いています。

医薬品受託製造・研究サービスの利用目的は多岐にわたります。第一に、製薬企業は自社で大規模な研究施設や製造設備に投資することなく、専門的な技術やノウハウを活用できるため、開発コストや設備投資を大幅に削減できます。第二に、特定の分野に特化したCROやCDMOの専門知識や最新技術を利用することで、自社では困難な高度な研究や製造が可能となり、開発期間の短縮にも繋がります。第三に、開発リスクを外部に分散させ、予期せぬ問題が発生した場合でも柔軟に対応できる体制を構築できます。特に、リソースが限られる新興バイオベンチャーにとっては、自社で全ての開発・製造プロセスを賄うことが難しいため、これらのサービスは事業を推進する上で不可欠な存在となっています。また、大手製薬企業にとっても、コア事業への集中、柔軟な生産体制の構築、そして新薬モダリティの多様化に対応するための戦略的な選択として、アウトソーシングは重要な位置を占めています。

関連技術としては、医薬品開発の最先端を支える多様な技術が挙げられます。バイオ医薬品分野では、CHO細胞などの細胞培養技術、クロマトグラフィーなどの精製技術が不可欠です。近年では、遺伝子治療薬や細胞治療薬の需要が高まっており、AAV(アデノ随伴ウイルス)やレンチウイルスベクターの製造技術、iPS/ES細胞の培養・加工技術などが注目されています。低分子医薬品分野では、連続生産技術による効率化、晶析技術による品質向上、そして高薬理活性物質(HPAPI)を安全に取り扱うための封じ込め技術などが重要です。さらに、デジタル技術の進化もこの分野に大きな影響を与えています。AIや機械学習は創薬支援やデータ解析に活用され、IoTやビッグデータは製造プロセスの最適化や品質管理の高度化に貢献しています。ロボティクスによる自動化は、実験や製造の効率を飛躍的に向上させ、インフォマティクスは研究データの管理と解析を支援しています。これらの技術は、医薬品の品質、安全性、効率性を高める上で欠かせない要素となっています。

市場背景としては、医薬品開発を取り巻く環境の大きな変化が挙げられます。まず、新薬モダリティの多様化が進み、バイオ医薬品、再生医療等製品、核酸医薬など、従来の低分子医薬品とは異なる高度な技術と専門知識が求められるようになりました。これにより、開発プロセスは複雑化し、開発コストは高騰の一途を辿っています。また、世界各国での薬事規制の厳格化も、専門的な知識を持つCRO/CDMOの需要を高める要因となっています。製薬業界の構造変化も市場拡大を後押ししており、M&Aの活発化や、自社で製造設備を持たない新興バイオベンチャーの台頭により、外部委託への依存度が高まっています。大手製薬企業も、自社のリソースを最適化し、リスクを分散させるためにアウトソーシング戦略を強化しています。さらに、グローバル化の進展に伴い、サプライチェーンの多様化と国際的な規制調和への対応が求められる中で、グローバルなネットワークを持つCRO/CDMOの存在感が増しています。COVID-19パンデミックは、ワクチンや治療薬の迅速な開発・製造の必要性を浮き彫りにし、サプライチェーンの強靭化の重要性を再認識させる契機となりました。

今後の展望として、医薬品受託製造・研究サービス市場は、引き続き堅調な成長が見込まれています。特に、バイオ医薬品、再生医療等製品、遺伝子治療薬といった次世代医薬品分野での需要拡大が市場を牽引するでしょう。これに伴い、単なる製造受託ではなく、開発段階から一貫して支援するCDMOへのシフトが加速すると考えられます。技術革新も市場の成長を支える重要な要素であり、AI、IoT、ロボティクスなどのデジタル技術のさらなる導入により、創薬から製造までのプロセスがより効率的かつ高度に自動化されることが期待されます。連続生産技術の普及やデータ駆動型開発の進展も、生産性と品質の向上に貢献するでしょう。また、特定のモダリティや疾患領域に特化した専門性の深化と多様化が進み、高薬理活性物質や無菌製剤など、ニッチな分野での専門サービス提供が増加すると予測されます。グローバルサプライチェーンの最適化と強靭化も重要な課題であり、地政学的リスクへの対応や複数拠点での生産体制の構築、デジタル技術を活用したトレーサビリティの向上などが求められます。さらに、環境・社会・ガバナンス(ESG)への配慮も不可欠となり、持続可能な製造プロセスの導入や倫理的な研究活動の推進が、企業の競争力を左右する要素となるでしょう。これらの動向を踏まえ、医薬品受託製造・研究サービスは、今後も医薬品開発のイノベーションを支える重要な役割を担い続けると考えられます。