自動料金収受システム市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

自動料金収受システム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(磁気ストライプ、NFC(近距離無線通信)、QR/バーコード、その他のテクノロジー)、アプリケーション(鉄道・地下鉄、BRT(バス高速輸送システム)、道路料金、駐車場、その他のアプリケーション)、媒体(スマートカード、モバイルチケット、ウェアラブル)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「自動料金収受(AFC)市場の概要:成長トレンドと予測(2025年~2030年)」

本レポートは、自動料金収受(AFC)市場について、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(磁気ストライプ、NFC、QR/バーコード、その他)、アプリケーション(鉄道・地下鉄、バス高速輸送、道路料金、駐車場、その他)、メディア(スマートカード、モバイルチケット、ウェアラブル)、および地域別にセグメント化し、USD価値で市場予測を提供しています。

市場概要

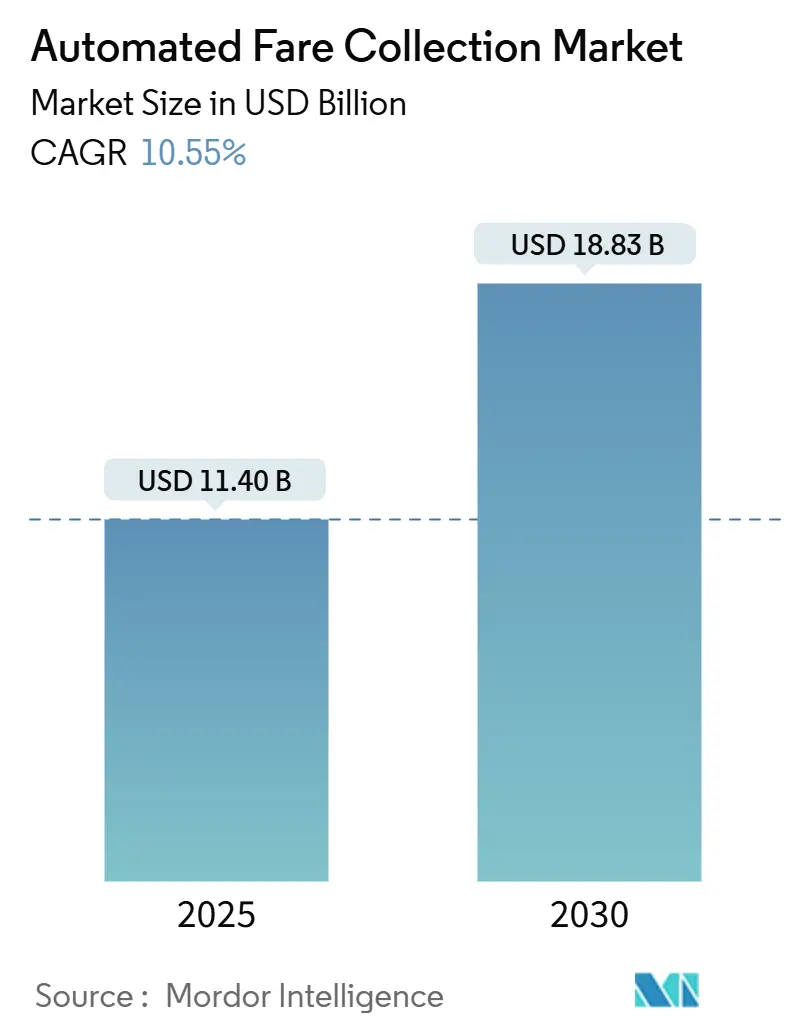

調査期間は2019年から2030年までです。自動料金収受市場は、2025年には114億ドル、2030年には188.3億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.55%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

自動料金収受市場は、2025年の114億ドルから2030年には188.3億ドルに成長し、CAGRは10.55%に達すると予測されています。この成長は、非接触型決済への嗜好の高まり、オープンループEMV標準の国家的な義務化、およびアカウントベースのチケットシステム(ABT)の導入、都市化の進展、および公共交通機関の利用増加によって推進されています。

非接触型決済への嗜好の高まりは、自動料金収受市場の成長を促進する主要な要因の1つです。非接触型決済は、利便性、速度、セキュリティの向上を提供し、乗客にとってよりスムーズな移動体験を実現します。特にCOVID-19パンデミック以降、衛生面への意識が高まり、物理的な接触を避ける非接触型決済の需要がさらに加速しました。これにより、交通機関運営者は、非接触型カード、モバイルウォレット、ウェアラブルデバイスなどに対応した料金収受システムの導入を積極的に進めています。

オープンループEMV標準の国家的な義務化も、市場成長の重要な推進力です。EMV(Europay, MasterCard, Visa)標準は、クレジットカードやデビットカードを交通機関の料金支払いにも利用できるようにするもので、乗客は専用の交通カードを別途購入する必要がなくなります。これにより、特に観光客や不定期利用者にとっての利便性が大幅に向上し、公共交通機関の利用促進につながります。多くの国や都市で、このオープンループEMV標準の導入が進められており、既存の料金収受システムのアップグレードや新規導入の需要を生み出しています。

アカウントベースのチケットシステム(ABT)の導入も、自動料金収受市場の成長に貢献しています。ABTは、乗客の運賃情報がクラウドベースのアカウントに保存され、物理的なチケットやカードではなく、そのアカウントに紐付けられた識別子(例:非接触型カード、スマートフォン)を使用して乗車するシステムです。これにより、運賃計算の柔軟性が高まり、乗客は常に最適な運賃が適用されるようになります。また、交通機関運営者にとっては、データ分析を通じて乗客の移動パターンを把握し、サービス改善や運賃戦略の最適化に役立てることができます。

さらに、世界的な都市化の進展とそれに伴う公共交通機関の利用増加も、自動料金収受市場を後押ししています。都市人口の増加は、交通渋滞や環境問題を引き起こすため、多くの政府や自治体が公共交通機関の利用を奨励しています。これに伴い、より効率的で使いやすい料金収受システムの需要が高まっており、スマートな自動料金収受ソリューションへの投資が活発化しています。

市場の動向

自動料金収受市場では、いくつかの重要な動向が見られます。その一つは、統合型モビリティサービス(MaaS: Mobility as a Service)との連携強化です。MaaSは、公共交通機関、ライドシェア、レンタカー、自転車シェアリングなど、様々な交通手段を単一のプラットフォームで提供し、利用者が最適な移動手段を計画・予約・決済できるサービスです。自動料金収受システムは、MaaSエコシステムにおいて、シームレスな決済体験を提供する上で不可欠な要素となっています。

また、データ分析とAI(人工知能)の活用も進んでいます。料金収受システムから収集される膨大な乗客データは、AI技術を用いて分析され、乗客の行動パターン、ピーク時間、混雑状況などを予測するために利用されます。これにより、交通機関運営者は、運行スケジュールの最適化、人員配置の効率化、およびパーソナライズされたサービス提供が可能になります。例えば、リアルタイムの混雑情報に基づいて運賃を変動させるダイナミックプライシングの導入も検討されています。

セキュリティとプライバシー保護も、市場における重要な課題であり、動向です。非接触型決済やアカウントベースのシステムが普及するにつれて、乗客の個人情報や決済データの保護がより一層重要になります。ブロックチェーン技術の活用や、より高度な暗号化技術の導入により、データのセキュリティを強化する取り組みが進められています。

地域別分析

北米は、自動料金収受市場において最大の市場であり続けると予測されています。これは、同地域における技術革新への高い投資、既存の交通インフラの近代化への継続的な取り組み、および非接触型決済の普及が要因です。特に、ニューヨーク、ロサンゼルス、シカゴなどの大都市圏では、オープンループEMV決済システムの導入が積極的に進められています。

アジア太平洋地域は、最も急速に成長する市場となる見込みです。中国、インド、日本、韓国などの国々では、急速な都市化、公共交通機関への大規模な投資、およびモバイル決済の爆発的な普及が市場成長を牽引しています。特に中国では、QRコード決済が交通機関で広く採用されており、他のアジア諸国でも同様の傾向が見られます。新興国における交通インフラの整備とデジタル化の推進が、この地域の市場拡大に大きく貢献しています。

ヨーロッパ地域も、自動料金収受市場において重要な役割を担っています。ロンドン、パリ、ベルリンなどの主要都市では、非接触型決済やオープンループEMVシステムの導入が先行しており、MaaSの概念も積極的に推進されています。EU圏内での統一された決済基準の導入に向けた動きも、市場の成長を後押ししています。

競争環境

自動料金収受市場は、中程度の集中度を示しており、複数の主要企業が市場シェアを争っています。主要なプレーヤーには、Thales Group、Cubic Corporation、Conduent Inc.、Scheidt & Bachmann GmbH、INIT Innovation in Traffic Systems SEなどが挙げられます。これらの企業は、ハードウェア、ソフトウェア、サービスを含む包括的なソリューションを提供し、技術革新、戦略的パートナーシップ、およびM&Aを通じて競争力を強化しています。

市場のプレーヤーは、非接触型技術、クラウドベースのソリューション、およびデータ分析機能の強化に注力しています。また、地域ごとの特定のニーズに対応するため、ローカライズされたソリューションの開発にも力を入れています。新興企業も、特定のニッチ市場や革新的な技術(例:生体認証決済)で参入し、競争環境をさらに活性化させています。

結論

自動料金収受市場は、非接触型決済の普及、オープンループEMV標準の義務化、アカウントベースのチケットシステムの導入、および世界的な都市化の進展によって、今後も力強い成長を続けると予測されます。特にアジア太平洋地域が最も急速な成長を遂げ、北米が最大の市場としての地位を維持するでしょう。技術革新とMaaSのような新しいモビリティコンセプトとの連携が、市場の将来を形作る主要な要因となります。

本レポートは、世界の自動料金収受(AFC)市場に関する包括的な分析と2030年までの詳細な将来予測を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長要因、抑制要因、競争環境、そして将来の機会に至るまで、多角的な視点から深く掘り下げています。

市場規模と成長予測に関して、世界の自動料金収受市場は2030年までに188.3億米ドルに達すると予測されており、2022年から2030年にかけて年平均成長率(CAGR)10.55%で拡大すると見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 多角的交通スマートカードスキームの導入拡大。

* 新興メガシティにおける都市鉄道の急速な拡張。

* オープンループEMV決済の国家的な義務化。これにより、ハードウェアの標準化、導入期間の短縮、18ヶ月以内での70~80%の非接触型決済導入が促進されます。

* アカウントベースのチケット(ABT)アーキテクチャへの移行。ABTを導入した機関は、最適化された価格設定と不正乗車の減少により、運賃収入が15~25%増加したと報告しています。

* 交通機関と連携したロイヤルティおよび小売パートナーシップの進展。

* AIを活用した予知保全による運用コスト(OPEX)の削減。

一方で、市場の成長を抑制する要因も存在します。

* サイバーセキュリティとプライバシー侵害のリスク。

* バスネットワークにおけるレガシー標準の断片化。

* COVID-19後の予算削減による設備投資(Cap-ex)圧力。

* アフリカおよび南アジアの一部地域におけるデジタル決済普及率の低さ。

本レポートでは、市場を様々な側面から詳細に分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービスに分類され、特にソフトウェア、マネージドメンテナンス、分析を含むサービス部門が年平均成長率12.1%で最も急速に拡大しており、機関がサブスクリプションモデルへ移行している傾向が示されています。

* テクノロジー別: 磁気ストライプ、NFC(近距離無線通信)、QR/バーコード、その他の技術に分けられます。NFCベースの料金決済は2030年までに年平均成長率11.4%で成長し、現在のQRコードの優位性との差を縮めると予測されています。

* アプリケーション別: 鉄道・地下鉄、バス高速輸送、有料道路、駐車場、その他のアプリケーションが対象です。

* メディア別: スマートカード、モバイルチケット、ウェアラブルデバイスなどが分析されています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに分類され、アジア太平洋地域が大規模な地下鉄拡張とモバイルファーストの決済文化に牽引され、年平均成長率10.8%で最も急速に成長していると指摘されています。

さらに、市場のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争のダイナミクスが深く理解できるようになっています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Thales Group、Cubic Corporation、NXP Semiconductors、Conduent Inc.、Samsung SDS、Omron Corporation、NEC Corporation、Hitachi Rail STSなど、主要な市場プレイヤー20社の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、本レポートは市場の機会と将来の展望に焦点を当て、未開拓のニーズやホワイトスペースの評価を通じて、今後の成長可能性と戦略的な方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 マルチモーダル交通スマートカードスキームの導入拡大

- 4.2.2 新興メガシティにおける都市鉄道の急速な拡大

- 4.2.3 オープンループEMV決済の国家義務化

- 4.2.4 アカウントベースのチケット発行(ABT)アーキテクチャへの移行

- 4.2.5 交通機関と連携したロイヤルティおよび小売パートナーシップ

- 4.2.6 AIを活用した予知保全によるOPEX削減

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとプライバシー侵害

- 4.3.2 バスネットワークにおける断片化したレガシー標準

- 4.3.3 COVID後予算削減の中での設備投資圧力

- 4.3.4 アフリカおよび南アジアの一部地域におけるデジタル決済の普及率の低さ

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 テクノロジー別

- 5.2.1 磁気ストライプ

- 5.2.2 近距離無線通信 (NFC)

- 5.2.3 QR / バーコード

- 5.2.4 その他のテクノロジー

- 5.3 アプリケーション別

- 5.3.1 鉄道および地下鉄

- 5.3.2 バス高速輸送

- 5.3.3 道路料金

- 5.3.4 駐車場

- 5.3.5 その他のアプリケーション

- 5.4 メディア別

- 5.4.1 スマートカード

- 5.4.2 モバイルチケット

- 5.4.3 ウェアラブル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 キュービック・コーポレーション

- 6.4.3 NXPセミコンダクターズ

- 6.4.4 コンデュエント・インク

- 6.4.5 サムスンSDS

- 6.4.6 シャイト・アンド・バッハマン

- 6.4.7 オムロン株式会社

- 6.4.8 インドラ・システマス

- 6.4.9 フローバード・グループ

- 6.4.10 日本電気株式会社

- 6.4.11 マサビ・リミテッド

- 6.4.12 アトスSE

- 6.4.13 ヴィックス・テクノロジー

- 6.4.14 インフィニオン・テクノロジーズAG

- 6.4.15 GMVイノベーティング・ソリューションズ

- 6.4.16 INITイノベーションズ・イン・トランスポーテーション

- 6.4.17 ガオシン・モダン

- 6.4.18 LG CNS

- 6.4.19 ワールドライン(ACS)

- 6.4.20 日立レールSTS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動料金収受システムとは、道路や橋、トンネルなどの有料施設において、車両が停止することなく、または最小限の停車で料金を自動的に徴収するシステム全般を指します。これは、交通渋滞の緩和、ドライバーの利便性向上、料金所運営の効率化、そして環境負荷の低減を主な目的として開発・導入されてきました。日本においては、ETC(Electronic Toll Collection System)がその代表的なシステムとして広く普及しており、高速道路や有料道路の料金所をスムーズに通過することを可能にしています。

このシステムの主な種類としては、まず「ETC(電子料金収受システム)」が挙げられます。これは、車両に搭載された車載器と料金所の路側に設置されたアンテナとの間で無線通信(DSRC: Dedicated Short Range Communicationsなど)を行い、料金情報をやり取りすることで、ノンストップでの料金支払いを実現するものです。ETCカードを車載器に挿入することで、通行料金が後日クレジットカード会社から請求される仕組みが一般的です。次に、「ナンバープレート認識システム」があります。これは、カメラで車両のナンバープレートを読み取り、その情報をデータベースと照合して料金を課金する方式です。物理的な料金所ゲートを設けないフリーフロー型料金所(Free-flow tolling)で利用されることが多く、ETC車載器を搭載していない車両への対応や、特定のエリアへの進入課金(ロードプライシング)などにも応用されます。さらに、「GPSベースのシステム」も研究・開発が進められています。これは、車両に搭載されたGPSデバイスが走行した経路や距離を記録し、それに基づいて料金を計算・徴収するシステムです。走行距離に応じた課金や、特定の時間帯・エリアでの課金など、より柔軟な料金体系の実現が可能となりますが、プライバシー保護やシステムの精度が課題となることもあります。近年では、スマートフォンアプリと連携し、QRコード決済や事前登録された決済情報を用いて料金を支払うシステムも、駐車場や一部の有料施設で導入され始めています。

自動料金収受システムの用途は多岐にわたります。最も一般的なのは、高速道路や有料道路での料金徴収です。これにより、料金所での渋滞が大幅に緩和され、交通の流れがスムーズになります。また、特定の橋やトンネル、フェリーなどの有料インフラにおいても、同様に効率的な料金収受に貢献しています。都市部においては、交通渋滞の緩和や環境負荷の軽減を目的としたロードプライシング(特定の時間帯やエリアへの進入に課金する制度)に活用されることもあります。さらに、駐車場での入出庫時の料金精算にも応用され、キャッシュレス化と利便性の向上に寄与しています。

このシステムを支える関連技術は多岐にわたります。ETCの基盤技術である「DSRC(短距離無線通信)」は、車両と路側機間の高速かつ安全なデータ通信を可能にします。「RFID(Radio Frequency Identification)」技術は、ETCカードなどの非接触ICカードに利用され、情報の読み取りと書き込みを行います。「画像認識技術」は、ナンバープレート認識システムにおいて不可欠であり、AIの進化によりその精度は飛躍的に向上しています。「GPS/GNSS(全地球測位システム/全球測位衛星システム)」は、車両の位置情報を正確に特定し、GPSベースの課金システムや交通量分析に利用されます。大量の取引データを処理し、システム全体を管理するためには「クラウドコンピューティング」が不可欠であり、データの暗号化や不正利用防止のための「セキュリティ技術」も極めて重要です。また、収集された膨大な交通データや料金データを分析する「ビッグデータ解析」は、交通量の予測、料金体系の最適化、渋滞の発生要因分析などに活用されます。近年では、「AI(人工知能)」が画像認識の精度向上だけでなく、交通流の予測、異常検知、さらにはパーソナライズされた料金体系の提案など、多方面での応用が期待されています。

自動料金収受システムの市場背景は、1980年代からの研究開発を経て、1990年代後半から世界的に導入が進んだ歴史を持ちます。日本では2001年に本格的なETCの運用が開始され、現在ではその普及率は90%を超える水準に達しています。導入の主な動機としては、料金所での停車による渋滞の解消、ドライバーのストレス軽減とキャッシュレス化による利便性の向上、料金所の人員削減と管理コストの低減による運営の効率化、そしてアイドリングストップによる排ガス削減といった環境負荷の軽減が挙げられます。また、時間帯別、車種別、距離別など、多様な料金体系を柔軟に実現できる点も、導入を後押しする要因となりました。しかし、導入には初期投資コストが大きいこと、特にGPSベースやナンバープレート認識システムにおけるプライバシー保護の問題、国際的なシステムの互換性、そしてETC車載器を搭載していない車両への対応といった課題も存在します。

将来展望として、自動料金収受システムはさらなる進化を遂げると予想されます。まず、「フリーフロー型料金所の普及」が加速するでしょう。物理的な料金所ゲートを完全に撤廃し、車両が高速走行のまま料金を自動的に徴収するシステムが主流となり、ナンバープレート認識やGPSベースの技術がその鍵を握ります。これにより、交通の流れは一層スムーズになり、渋滞はさらに緩和されるでしょう。また、「MaaS(Mobility as a Service)」との連携も重要な方向性です。MaaSが提供する多様な交通手段を統合したサービスの中で、料金収受はシームレスに行われ、利用者は交通手段を意識することなく、移動全体に対する料金をまとめて支払うことが可能になります。さらに、「V2X(Vehicle-to-Everything)通信」との融合により、車両とインフラ、他の車両との間でリアルタイムに情報が交換され、より高度な交通管理と料金収受が実現する可能性があります。AIとビッグデータ活用は、交通流の最適化、パーソナライズされた料金体系の提供、異常検知の精度向上に貢献し、より安全で効率的な交通社会を構築します。セキュリティの強化も引き続き重要な課題であり、サイバー攻撃への対策や個人情報保護の技術が進化していくでしょう。最終的には、走行距離課金、環境負荷に応じた課金、特定のエリアへの進入課金など、より公平で持続可能な社会に貢献する多様な課金モデルへの移行が進むと考えられます。自動運転技術の普及に伴い、自動運転車両がドライバーの介入なしに自動的に料金を支払い、通行する未来も視野に入っています。