ターゲティングポッド市場規模・シェア分析 – 成長トレンドと2025-2030年の予測

ターゲティングポッド市場は、プラットフォーム(戦闘機、無人戦闘航空システム、攻撃ヘリコプター、爆撃機)、搭載方式(OEM、レトロフィット)、ポッドタイプ(FLIRおよびレーザー指示器ポッドなど)、テクノロジー(光電子イメージングなど)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

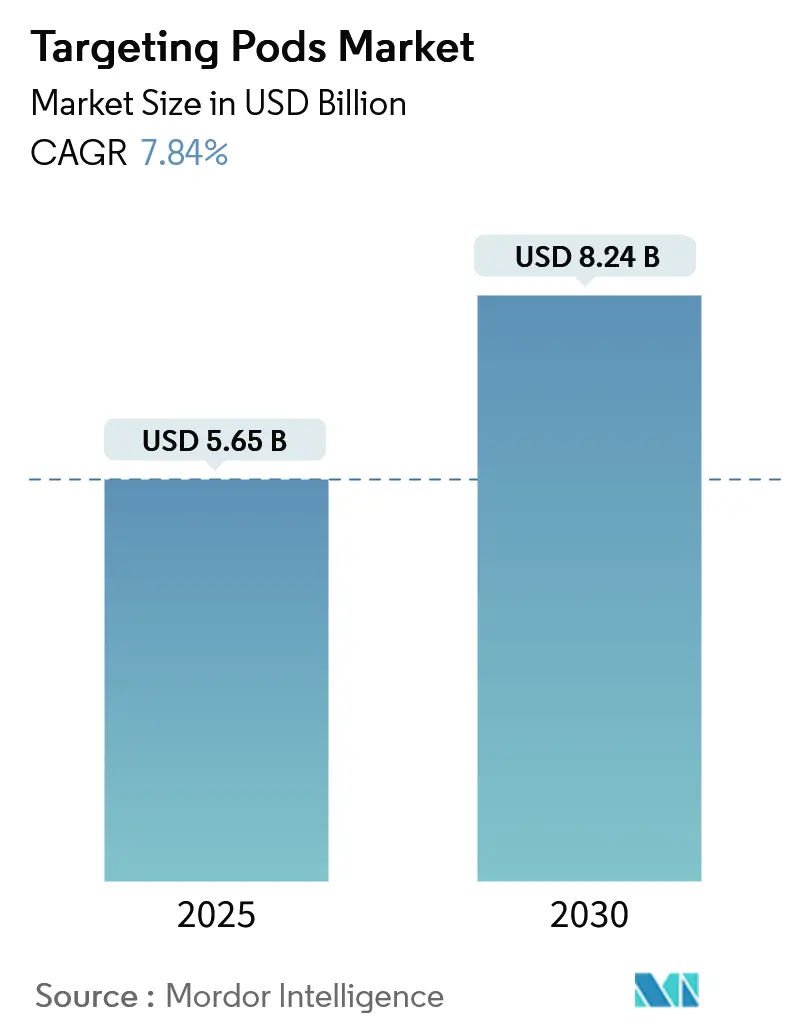

ターゲティングポッド市場は、2019年から2030年を調査期間とし、2025年には56.5億米ドル、2030年には82.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.84%です。この成長は、精密誘導戦術の加速、マルチドメイン統合要件の増加、NATO同盟国および新興経済国における着実な防衛近代化予算によって推進されています。

市場概要

Mordor Intelligenceの分析によると、ターゲティングポッド市場は、精密誘導戦術の進化、無人戦闘航空システム(UCAS)の急速な採用、オープンアーキテクチャ設計を支持する相互運用性の義務化から恩恵を受けています。人工知能(AI)とセンサーフュージョンソフトウェアを組み込む継続的な改修により、電気光学ポッドはネットワーク化された戦場インテリジェンスノードへと変貌し、第4世代戦闘機を第5世代プラットフォームとの協調資産に変えています。競争環境は中程度の集中度を維持していますが、資本力のあるディスラプターがアジャイルなプロトタイピングと商用技術の適応により参入を続けています。特に接近阻止・領域拒否(A2AD)ゾーンのような対脅威環境では、共同部隊間でデータを安全に共有するための、回復力のあるサイバー強化型ポッドの必要性が強調されています。

主要なレポートのポイント

* プラットフォーム別: 2024年には戦闘機が市場シェアの62.5%を占め、主導的な地位にあります。一方、無人戦闘航空システム(UCAS)は2030年まで9.78%のCAGRで拡大すると予測されています。

* 適合別 (Fit): 2024年にはOEM(新造機への搭載)が68.75%の市場シェアを占めましたが、改修プログラムは2030年まで8.91%のCAGRで最も速い成長を記録しています。

* ポッドタイプ別: 2024年にはFLIR/レーザー指示ポッドが45.31%のシェアを占めました。一方、マルチスペクトル/ネットワーク型は10.02%のCAGRで成長すると予測されています。

* 技術別: 2024年には電気光学イメージングが43.65%のシェアで優勢でしたが、AI対応センサーフュージョンは12.81%のCAGRで進展しています。

* 地域別: 2024年には北米が世界の収益の38.25%を占め、最大の市場でした。一方、アジア太平洋地域は2030年まで8.97%のCAGRで最も高い成長率を示すと予測されています。

世界のターゲティングポッド市場のトレンドと洞察

市場の推進要因:

* 新興経済国における先進戦闘機の調達増加: 中所得国は地域的脅威を抑止するために戦闘機を増強しており、高性能ターゲティングポッドソリューションの需要を高めています。例えば、フィリピンは10年間の近代化プログラムに350億米ドルを投じ、先進戦闘機と関連センサーを導入する計画です。

* 第4世代/第5世代航空機フリートのアップグレードプログラム: 広範な改修イニシアチブは、ターゲティングポッドベンダーにとって長期契約を維持します。ポーランドがFA-50向けにSniperポッドを9068万米ドルで購入した事例は、空軍が全く新しいフリートを取得することなく戦闘能力を延長する方法を示しています。

* 精密誘導兵器の需要増加: RaytheonのGBU-53/B StormBreakerのような進化する兵器は、高度な指定、脅威共有、戦闘被害評価を必要とし、市場をマルチスペクトルネットワーキングへと推進しています。

* 世界の防衛予算の増加: 米国国防総省の2024会計年度の8420億米ドルの要求や、NATOの調達機関を通じた100億米ドルの契約は、現代のポッドに不可欠な次世代能力を強調しています。地政学的緊張の高まりは、ターゲティングポッド市場を支える持続的な資金調達を保証しています。

* ターゲティングポッド内でのAI対応センサーフュージョンの統合: 機械学習アルゴリズムは、フィールドプログラマブルゲートアレイ(FPGA)に組み込まれ、リアルタイムの物体分類と行動分析を可能にし、オペレーターの作業負荷を軽減します。

* NATOによるネットワーク化されたマルチプラットフォーム「キルウェブ」アーキテクチャの推進: 相互運用可能なセンサーへの同盟全体の投資を強化しています。

市場の阻害要因:

* 高い取得およびライフサイクルコスト: F-35のような航空機の価格高騰は、高機能ポッドをかなりの追加コストにしています。長期的な維持には、専門的なソフトウェアメンテナンスとセンサーの再校正が必要となり、運用予算に圧力をかけています。

* 輸出管理/ITAR規制: ターゲティングポッドは米国軍需品リストのカテゴリに該当し、国務省のライセンスが必要なため、非同盟国への技術移転が制限されます。トルコのASELPODプログラムは、各国が規制を回避するために国産代替品を開発し、標準を分断し、潜在的な市場規模を制限していることを示しています。

* SWaP(サイズ・重量・電力)制約のあるUAVポッドの冷却技術の限界: 軽量で熱効率の高いポッドは、厳格なSWaP制限を満たす必要があります。

* 紛争中のA2ADゾーンにおけるサイバーおよびデータリンク妨害に対する脆弱性: 回復力のあるサイバー強化型ポッドの必要性を高めています。

セグメント分析

* プラットフォーム別: 戦闘機は引き続き主要なシェアを占めますが、UCASはMQ-9 ReaperへのSkyTower II統合やGeneral Atomicsの空中レーザーポッド試験などにより、急速に成長しています。攻撃ヘリコプターや戦略爆撃機も特殊なポッドを使用し、MQ-28 Ghost BatとE-7A Wedgetailのような協調的なチーム編成は、次世代ポッドに厳格なネットワーキング要件を課しています。

* 適合別: OEMは初期統合の基盤ですが、シンガポールのF-16Vプログラムのような中期寿命アップグレードにより、改修需要が加速しています。OEMはレガシーシステムをネットワーク対応資産に変換するためのハードウェアキットとソフトウェアパッチを提供しています。

* ポッドタイプ別: FLIR/レーザー指示ポッドは長年の実績がありますが、マルチスペクトル/ネットワーク型はデータリンク無線、エッジコンピューティングモジュール、サイバー強化機能を備え、共同部隊の「センサーからシューターへ」のタイムラインに合致しています。Lockheed MartinのSniper Networkedモデルは、メタデータをミサイルバッテリーや指揮所に直接送信するモバイルアドホックネットワーク無線を組み込んでいます。

* 技術別: 電気光学イメージングは依然として重要ですが、AI対応センサーフュージョンは、機械学習アルゴリズムとフィールドプログラマブルゲートアレイ(FPGA)を組み込むことで、オペレーターの作業負荷を軽減し、リアルタイムの物体分類と行動分析を可能にします。Lockheed MartinによるAI-at-the-edgeアーキテクチャへの積極的な投資は、自律型ターゲティングへの業界の勢いを強調しています。

地域分析

* 北米: ペンタゴンの継続的な調達が次世代センサー統合とポッドアップグレードを支え、2024年には38.25%の収益で主導的地位を維持しています。

* アジア太平洋: インドネシアのラファール契約、シンガポールのF-16VおよびF-35Bプログラム、日本のGCAP戦闘機へのインドの招待などにより、2030年まで8.97%のCAGRで最も急速に成長しています。

* ヨーロッパ: トーネードや旧型タイフーンの退役サイクルにより、着実な代替需要があります。

* 中東: 韓国やトルコのプラットフォームを含むサプライヤーベースを多様化しています。

* ラテンアメリカ: 米国の対外軍事販売(FMS)融資メカニズムを活用し、小規模ながら一貫した改修が見られます。

競合情勢

ターゲティングポッド市場におけるプレーヤーの集中度は中程度です。Lockheed Martin、Northrop Grumman、RTXが、政府との深い関係と独自の統合ソフトウェアを活用し、最大のポッド導入基盤を共同で管理しています。Lockheed Martinは2025年第1四半期に180億米ドルの売上を記録し、ミサイルおよび火器管制部門で13%の成長を示しており、Sniperアップグレードへの持続的な需要を反映しています。

Anduril Industriesのような新興企業は、商用セクターの資金調達を活用してポッドを迅速にプロトタイプ化しています。General AtomicsとSaabのMQ-9BへのAEW&Cペイロード統合パートナーシップや、Leonardoの協調戦闘機システムへの投資も、市場の競争を激化させています。戦略は、AIソフトウェア統合、オープンアーキテクチャ設計、マルチセンサーデータリンク機能に集中しています。ベンダーは、サイバーレジリエンスと熱管理エンジニアリングを強化し、UAVの制約に対応しつつ、顧客投資を保護するためのモジュラーアップグレードパスを提供しています。

主要企業

* Lockheed Martin Corporation

* RTX Corporation

* Northrop Grumman Corporation

* ASELSAN A.Ş.

* Rafael Advanced Defense Systems Ltd.

最近の業界動向

* 2025年6月: Lockheed Martinは、Eglin空軍基地でSniper Advanced Targeting Pod (ATP) を展示し、その比類ない精度を強調しました。このシステムは、先進精密兵器システム(APKWS)ロケットを搭載した航空機とともに世界中で目撃されており、先進的なターゲティングソリューションの需要増大に対応する上で重要な役割を果たしています。

* 2024年8月: インド国防研究開発機構(DRDO)は、インドの戦闘機向けに国産レーザー指示ポッド(LDP)の開発を発表しました。この先進システムは、誘導兵器の目標を検出、識別、指定し、リアルタイムの目標画像とビデオを地上局に送信することで、インド空軍の精密攻撃能力を向上させます。

本レポートは、世界のターゲティングポッド市場に関する包括的な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるターゲティングポッド市場は、固定翼戦闘機、無人戦闘航空システム(UCAS)、攻撃ヘリコプター、爆撃機に外部搭載される前方監視赤外線(FLIR)およびレーザー指示ポッドから生じる年間収益を対象としています。これらのポッドは、精密攻撃、監視、戦闘被害評価の機能に用いられます。一方、機体組み込み型の赤外線捜索追跡(IRST)センサー、レーザー指示機能を持たない空中偵察ポッド、陸上または艦載型のターゲット指示装置は本調査の対象外です。

2. 調査方法論

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米のプログラムマネージャー、欧州のフリートロジスティクス担当者、アジア太平洋地域の調達インテグレーターへのインタビューを通じて、ユニット設置率、レトロフィットサイクル、平均販売価格(ASP)などのデータが検証されました。また、アビオニクスエンジニアや維持管理請負業者へのアンケート調査も行われました。二次調査では、ストックホルム国際平和研究所(SIPRI)や米国防総省(US DoD)の防衛予算記録、NATOの文書、航空宇宙産業協会(AIA)などの業界団体データ、国連貿易統計(UN Comtrade)の税関統計、Questelの特許情報、主要アビオニクスサプライヤーの財務報告書などが活用されています。

市場規模の算出と予測は、プラットフォームの在庫数、ポッドの普及率、ASPを基にしたトップダウンアプローチと、サプライヤーの売上集計や契約額を基にしたボトムアップアプローチを併用して行われました。戦闘機の受注残、レトロフィットの割合、レーザー指示装置の装着率、ポッドの平均寿命、防衛資本支出のインフレ率などの主要変数が追跡され、多変量回帰分析を用いて将来のフリート追加、防衛予算の成長、レトロフィットの周期が予測されています。データの検証は、異常値のスキャン、オープンインテリジェンスフィードとの比較、ピアレビューを通じて厳格に行われ、モデルは毎年更新され、主要な契約や予算変更があった場合には中間更新も実施されます。Mordor Intelligenceのレポートは、厳格なスコープ選択、年次更新、二重経路検証により、市場の信頼性の高いベースラインを提供していると強調されています。

3. エグゼクティブサマリーと主要な調査結果

* 現在の市場規模: ターゲティングポッド市場は、2025年に56.5億米ドルに達すると予測されています。

* 市場の成長要因:

* 新興国における先進戦闘機の調達増加。

* 第4世代および第5世代航空機フリートのアップグレードプログラム。

* 精密誘導弾の需要増加。

* 世界の防衛予算の拡大。

* ターゲティングポッド内へのAI対応センサーフュージョンの統合。

* NATOによるネットワーク化されたマルチプラットフォーム「キルウェブ」アーキテクチャの推進。

* 市場の抑制要因:

* 高い取得費用とライフサイクルコスト。

* 輸出管理およびITAR(国際武器取引規則)による制限。

* SWaP(サイズ・重量・電力)に制約のあるUAVポッドにおける冷却技術の限界。

* A2AD(接近阻止・領域拒否)ゾーンにおけるサイバー攻撃やデータリンク妨害に対する脆弱性。

* 高成長セグメントと主要トレンド:

* プラットフォーム別: 無人戦闘航空システム(UCAS)が最も速い成長を示し、2030年までに年平均成長率(CAGR)9.78%で拡大すると予測されています。

* 技術別: AI対応センサーフュージョンが最も影響力のある技術トレンドであり、CAGR 12.81%で成長し、次世代ポッドのアーキテクチャを形成すると見込まれます。AIフュージョンは、ターゲット認識を自動化し、オペレーターの作業負荷を軽減することで、ミッションサイクル時間を短縮し、従来の光電子ポッドと比較して運用コストを最大15%削減する可能性があります。

* 地域別: アジア太平洋地域は、地域の近代化と安全保障上の懸念から、CAGR 8.97%で最も速い市場拡大が予測されています。

* レトロフィットプログラムの投資収益率(ROI): 一般的なポッドのレトロフィットは、新規センサー装備の20~30%のコストで、プラットフォームの関連性を8~12年延長し、約3回の予算サイクルで投資回収が期待できるとされています。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* プラットフォーム別: 戦闘機、無人戦闘航空システム(UCAS)、攻撃ヘリコプター、爆撃機。

* 適合タイプ別: OEM(Original Equipment Manufacturer)およびレトロフィット/アップグレード。

* ポッドタイプ別: FLIRおよびレーザー指示ポッド、レーザースポットトラッカーポッド、マルチスペクトル/ネットワークポッド、IRST統合ポッド。

* 技術別: 光電子画像処理、赤外線画像処理、マルチスペクトル/ハイパースペクトルセンシング、AI対応センサーフュージョン、5G/メッシュネットワーキング対応。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、その他南米)、中東およびアフリカ(中東:サウジアラビア、アラブ首長国連邦、イスラエル、その他中東;アフリカ:南アフリカ、その他アフリカ)。

5. 競争環境

市場の集中度、戦略的動向、市場シェア分析が提供されています。主要な競合企業として、ASELSAN A.Ş.、Teledyne Technologies Incorporated、Israel Aerospace Industries Ltd.、L3Harris Technologies Inc.、Lockheed Martin Corporation、Northrop Grumman Corporation、Rafael Advanced Defense Systems Ltd.、RTX Corporation、Thales Group、BAE Systems plc、Leonardo S.p.A、Elbit Systems Ltd.、Controp Precision Technologies Ltd.など、13社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが詳述されています。

6. 市場機会と将来展望

本レポートでは、ホワイトスペース分析や未充足ニーズの評価を通じて、将来の市場機会と展望についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における先進戦闘機の調達増加

- 4.2.2 第4世代/第5世代航空機フリートのアップグレードプログラム

- 4.2.3 精密誘導弾の需要増加

- 4.2.4 世界の防衛予算の増加

- 4.2.5 ターゲティングポッド内でのAI対応センサーフュージョンの統合

- 4.2.6 ネットワーク化されたマルチプラットフォーム「キルウェブ」アーキテクチャに対するNATOの推進

- 4.3 市場の阻害要因

- 4.3.1 高い取得費用とライフサイクルコスト

- 4.3.2 輸出管理/ITAR規制

- 4.3.3 SWaP制約のあるUAVポッドの冷却技術の限界

- 4.3.4 紛争中のA2ADゾーンにおけるサイバーおよびデータリンク妨害に対する脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 戦闘機

- 5.1.2 無人戦闘航空システム (UCAS)

- 5.1.3 攻撃ヘリコプター

- 5.1.4 爆撃機

- 5.2 適合別

- 5.2.1 相手先ブランド製造 (OEM)

- 5.2.2 改装/アップグレード

- 5.3 ポッドタイプ別

- 5.3.1 FLIRおよびレーザー指示ポッド

- 5.3.2 レーザースポットトラッカーポッド

- 5.3.3 マルチスペクトル/ネットワーク化ポッド

- 5.3.4 IRST統合ポッド

- 5.4 技術別

- 5.4.1 光電子画像処理

- 5.4.2 赤外線画像処理

- 5.4.3 マルチスペクトル/ハイパースペクトルセンシング

- 5.4.4 AI対応センサーフュージョン

- 5.4.5 5G/メッシュネットワーク対応

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ASELSAN A.Ş.

- 6.4.2 Teledyne Technologies Incorporated

- 6.4.3 Israel Aerospace Industries Ltd.

- 6.4.4 L3Harris Technologies Inc.

- 6.4.5 Lockheed Martin Corporation

- 6.4.6 Northrop Grumman Corporation

- 6.4.7 Rafael Advanced Defense Systems Ltd.

- 6.4.8 RTX Corporation

- 6.4.9 Thales Group

- 6.4.10 BAE Systems plc

- 6.4.11 Leonardo S.p.A

- 6.4.12 Elbit Systems Ltd.

- 6.4.13 Controp Precision Technologies Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ターゲティングポッドは、航空機に搭載される外部装備の一種であり、主に目標の探知、識別、追跡、そして精密誘導兵器の照準を支援するために設計された先進的なセンサーシステムです。これは、航空機の任務遂行能力を飛躍的に向上させる重要な装置として、現代の航空戦力において不可欠な存在となっています。ポッド内部には、昼間用の高解像度テレビカメラ、夜間や悪天候下でも機能する赤外線(FLIR)センサー、レーザー目標指示装置、レーザー測距儀、レーザースポットトラッカーなど、複数のセンサーが統合されています。これらのセンサーが収集した情報は、リアルタイムでコックピットのディスプレイに表示され、パイロットや兵装システム士官が遠距離から目標を正確に特定し、精密誘導兵器を効果的に使用することを可能にします。

ターゲティングポッドの種類は、その開発時期や搭載される技術によって多岐にわたります。初期のターゲティングポッドは、主にレーザー目標指示機能に特化しており、比較的シンプルなセンサー構成でした。しかし、技術の進化に伴い、現代のポッドは格段に高性能化しています。例えば、LITENINGやSNIPERといった代表的なポッドは、高解像度のマルチスペクトルセンサー(可視光、近赤外線、中波長赤外線など)、高度な画像処理アルゴリズム、自動目標認識・追跡機能、そしてGPS/慣性航法装置との統合を備えています。これにより、より長距離からの目標探知、悪天候下での視認性向上、複数の目標の同時追跡、さらには限定的ながら空対空目標の識別能力も有するようになりました。また、ステルス機向けにレーダー反射断面積(RCS)を低減した設計のポッドや、小型・軽量化されたポッドも開発されており、多様な航空機プラットフォームへの搭載が進んでいます。

ターゲティングポッドの主な用途は、精密攻撃、偵察・監視、そして近接航空支援(CAS)の三つに大別されます。精密攻撃においては、レーザー誘導爆弾(LGB)やGPS誘導爆弾(JDAM)にレーザーシーカーを組み合わせた兵器、空対地ミサイルなどの精密誘導兵器を目標に正確に導くために使用されます。これにより、目標への命中精度が向上し、副次被害を最小限に抑えることが可能となります。偵察・監視任務では、高解像度センサーを用いて広範囲を監視し、遠距離から目標を識別したり、戦闘被害評価(BDA)を行ったり、情報収集活動を支援したりします。また、近接航空支援では、地上部隊と連携し、友軍と敵軍を正確に識別しながら、複雑な戦場で敵目標を効果的に攻撃するために不可欠な役割を果たします。一部のポッドは、限定的ながら空対空目標の視覚的識別や追跡にも利用されることがあります。

関連技術としては、まずセンサー技術が挙げられます。FLIR(前方監視型赤外線)やCCD(電荷結合素子)カメラの性能向上はもちろんのこと、SWIR(短波長赤外線)やハイパースペクトルイメージングといった新たなセンサー技術の導入により、より多様な環境下での目標探知・識別能力が強化されています。次に、レーザー技術も重要であり、より強力で精密なレーザー目標指示装置や測距儀、そして複数のレーザースポットを同時に追跡できる技術が開発されています。また、データリンク技術の進化により、ターゲティングポッドが取得した目標情報をリアルタイムで他の航空機、地上部隊、指揮統制センターと共有することが可能となり、戦場全体の状況認識能力が向上しています。さらに、人工知能(AI)や機械学習の導入により、自動目標認識(ATR)や追跡アルゴリズムが高度化し、パイロットの負担軽減と目標処理速度の向上が図られています。航空機のミッションコンピューターやディスプレイ、ヘルメット搭載型ディスプレイとのシームレスな統合も、ターゲティングポッドの運用効率を高める上で不可欠な技術です。

市場背景としては、世界的な精密攻撃能力への需要の高まり、副次被害の低減要請、そして航空戦力の近代化が主な推進要因となっています。多くの国々が旧式の航空機や兵器システムを更新し、より高度なターゲティング能力を求めているため、市場は堅調に推移しています。主要な開発・製造企業としては、ノースロップ・グラマン(SNIPER)、ラファエル・アドバンスト・ディフェンス・システムズとノースロップ・グラマンの共同開発(LITENING)、ロッキード・マーティン(ATFLIR)、タレス(DAMOCLES/TALIOS)などが挙げられます。これらの企業は、性能向上、小型化、多機能化、そしてコスト効率の改善を目指して競争を繰り広げています。特に、無人航空機(UAV)への搭載や、オープンアーキテクチャによる容易なアップグレードパスの提供も、市場の重要なトレンドとなっています。先進国だけでなく、新興国においても航空戦力の強化が進められており、ターゲティングポッドの需要は今後も高い水準で維持されると見込まれています。

将来展望としては、さらなる自律性の向上が期待されています。AIの進化により、目標の自動認識、追跡、さらには兵器の推奨までをシステムが自律的に行う機能が強化されるでしょう。これにより、パイロットの認知負荷が軽減され、より複雑な状況下での迅速な意思決定が可能となります。また、マルチスペクトルやハイパースペクトルイメージング技術の導入は、カモフラージュされた目標やステルス目標の探知・識別能力を飛躍的に向上させる可能性があります。ポッドの小型化と統合化も進み、より小型軽量なポッドの開発や、航空機本体に完全に内蔵されるセンサーシステムの普及により、空気抵抗の低減やステルス性能の向上が図られるでしょう。ネットワーク中心の戦場においては、ターゲティングポッドが取得した情報が、複数のプラットフォーム間でリアルタイムに共有・融合され、協調的な目標設定や攻撃が可能となる、より高度なシステム統合が進むと考えられます。さらに、対UAV(無人航空機)能力の強化や、将来的な指向性エネルギー兵器の照準支援など、新たな用途への応用も期待されています。これらの技術革新は、ターゲティングポッドが今後も航空戦力の中核を担い続けることを示唆しています。