理学療法機器市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

理学療法機器レポートは、機器タイプ(電気療法、超音波、レーザーなど)、用途(筋骨格系、神経学、心肺、スポーツ傷害、小児科、女性の健康、疼痛管理)、エンドユーザー(病院、リハビリテーションセンター、在宅医療、ASC(外来手術センター)、スポーツ医学)、および地域(北米、欧州、APAC、MEA、南米)別に分類されます。予測は金額(米ドル)ベースです。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

理学療法機器市場の概要

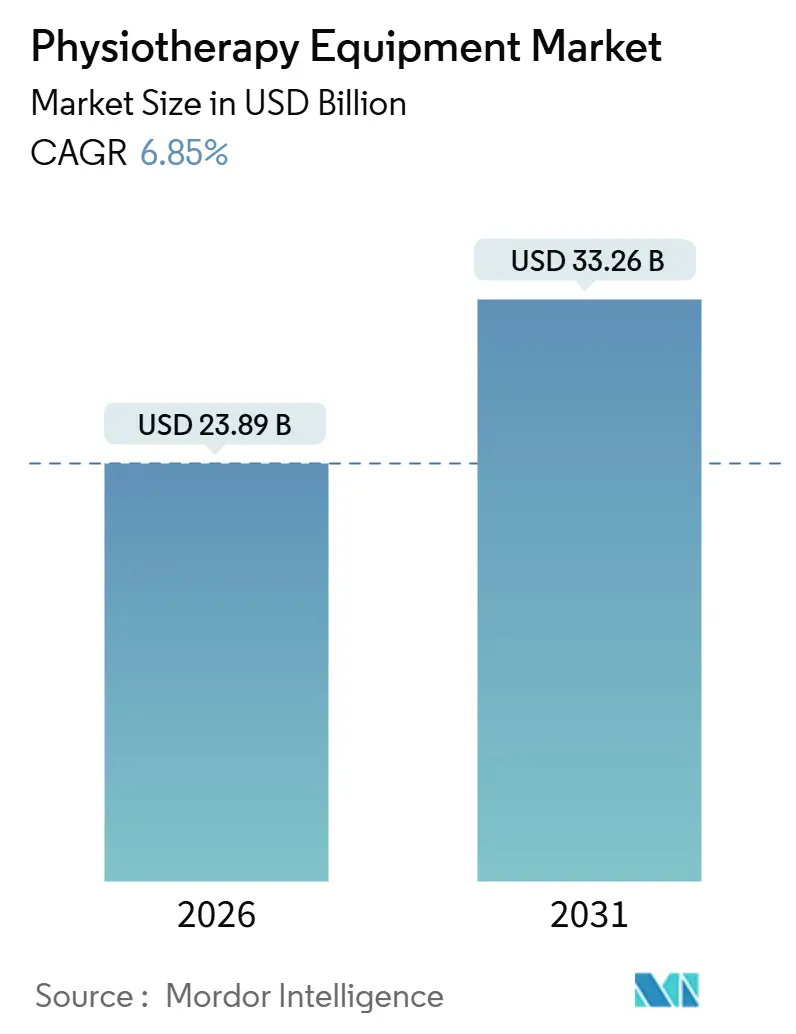

理学療法機器市場は、2026年には238.9億米ドルに達し、2031年までには332.6億米ドルに成長し、予測期間中に6.85%の年間平均成長率(CAGR)を示すと予測されています。この堅調な見通しは、医療システム予算が予防と機能回復に重点を置くようになったこと、高齢化人口の増加がリハビリテーション需要を促進していること、そしてコネクテッドデバイスに対する保険適用範囲が拡大していることに起因しています。世界保健機関(WHO)の報告によると、24.1億人がリハビリテーションを必要としているにもかかわらず、その半数以下しかサービスを受けられていない現状があり、これが理学療法機器市場の成長を後押ししています。在宅ケアへの嗜好の高まり、スポーツ参加者の増加、AI対応の遠隔リハビリテーションに対する償還の拡大も、ポータブルおよびコネクテッドシステムの導入を加速させています。低コストのアジアサプライヤーが欧米の既存企業に挑戦する中で競争が激化しており、ロボット工学やSaaSプラットフォームが新たな収益源を開拓しています。これらの要因が相まって、病院、リハビリテーションセンター、在宅ケアといったチャネル全体で堅調な需要を支えています。

主要な市場動向としては、機器タイプ別では電気療法が2025年に36.7%の市場シェアを占め、ウェアラブルおよび補助リハビリテーション機器は2031年までに7.12%のCAGRで拡大すると予測されています。用途別では、筋骨格系疾患が2025年に51.6%の市場規模を占め、スポーツ・整形外科的損傷は2031年までに7.45%のCAGRで成長すると見込まれています。エンドユーザー別では、病院が2025年に46.8%の収益シェアを保持し、リハビリテーションセンターは2031年までに6.98%のCAGRで成長しています。地域別では、北米が2025年に39.4%の収益をリードしましたが、アジア太平洋地域は2031年までに7.62%で最も速い成長を遂げると予測されています。

市場の成長要因

* 高齢者人口の増加と慢性疾患の負担増: WHOによると、高齢者人口は世界の12%から22%にほぼ倍増すると予測されています。高齢者は変形性関節症、脳卒中、慢性疼痛の発生率が高く、自動歩行訓練機、電気療法ユニット、バランスシステムなどの需要を押し上げています。低所得地域ではセラピストが40%不足しており、臨床医対患者比率を低下させるデバイスの開発が促進されています。

* コネクテッドおよびポータブル理学療法機器の急速な採用: 保険会社は入院費用削減のため在宅ケアを奨励しており、300~500米ドルのポータブル電気療法ユニットが購買パターンを変化させています。2024年のメディケアによる医師処方DMEの事前承認撤廃は、Zynex Medicalが収益の大部分をD2Cチャネルに移行するのを助けました。慣性計測センサーは遵守データをストリーミングし、保険会社が治療遵守を検証するために利用しています。FDAの新しいサイバーセキュリティガイダンスは技術的障壁を高めつつ、データプロトコルを標準化しています。

* AI駆動型遠隔リハビリテーションプラットフォームの償還獲得: 2024年にCMSが導入した遠隔治療モニタリング(RTM)コードにより、臨床医は非同期データレビューに対して患者1人あたり月額200~300米ドルを請求できるようになり、12億米ドルの償還プールが確立されました。AIアルゴリズムはスマートフォンで捕捉された歩行パラメータを分析し、再負傷リスクをセラピストに警告することで、整形外科症例の再入院を大幅に削減しています。ドイツのデジタルヘルスアプリケーション経路は、対面療法との臨床的同等性を証明するSaaSプラットフォームに機会を提供しています。

* 理学療法スイートにおける外骨格およびロボット工学の統合: ロボット歩行訓練機のコストはこれまで導入を制限していましたが、新しい保険メカニズムが需要を解放しています。2024年のメタ分析では、ロボット支援を使用する脳卒中患者は独立歩行までの時間が30%速いと報告されました。韓国はリハビリテーションロボット工学を戦略産業と位置づけ、4億米ドルの補助金を計上し、エレクトロニクス大手と医療技術専門企業との合弁事業を奨励しています。

* 術後および腫瘍リハビリテーション需要の拡大。

* 外来およびスポーツ医学施設への投資増加。

市場の阻害要因

* 世界的な熟練理学療法士の不足: 低所得国では人口1万人あたり平均0.1人のセラピストしかおらず、スカンジナビアの15~20人とは50倍の格差があります。インドの精神保健専門家対人口比は10万人あたり約0.7人と非常に低く、推奨される3人を大きく下回っています。スタッフ不足は機器の利用率を低下させ、需要の高い地域での市場を制限しています。

* 高度な電気機械システムの初期費用が高い。

* 発展途上市場における不利または不均一な償還制度: ラテンアメリカやアフリカでは、公的保険で外来理学療法が償還されることが少なく、患者は自己負担を強いられます。これにより、クリニックは高価なハードウェアへの投資をためらい、低コストのモダリティに注力する傾向があります。

* コネクテッドデバイスにおけるサイバーセキュリティおよびデータコンプライアンスのリスク。

セグメント分析

* 機器タイプ別: 電気療法の優位性とウェアラブルによる変革

電気療法は2025年に36.7%の理学療法機器市場シェアを占め、疼痛管理と神経筋再教育における長年のエビデンスに支えられています。超音波およびレーザーモダリティは、スポーツクリニックでの組織治癒技術の採用により、合わせて約20%のシェアを占めました。電気療法の市場規模は穏やかになりつつありますが、ウェアラブルサブセグメントは加速しています。ウェアラブルおよび補助デバイスは2031年までに年率7.12%で成長すると予測されています。慣性センサーのコストが5米ドル以下に低下したことで、消費者向け価格帯のブレースやストラップで6軸モーション追跡が可能になりました。これらのデバイスは、従来のクリニック内システムにはない、保険会社ダッシュボードに供給される遵守データを収集できます。多機能運動ステーションは在宅環境で人気を失いつつあり、水治療法はスペースとメンテナンス予算のある病院に限定されています。

* 用途別: 筋骨格系のボリュームとスポーツ傷害の勢い

筋骨格系疾患は2025年に51.6%の理学療法機器市場規模を占め、腰痛や変形性関節症の広範な負担を反映しています。ロボット工学の導入は神経学で最も高いですが、その量は依然として筋骨格系需要に及びません。心肺リハビリテーションは、COVID-19後のプログラムに支えられ、安定した10~12%のシェアを維持しています。スポーツおよび整形外科的損傷は7.45%のCAGRで最速の拡大を遂げると予測されています。リーグやアマチュアアスリートはテクノロジーをパフォーマンス差別化要因と見なし、フォースプレートプラットフォームや反重力トレッドミルの調達を促進しています。小児科および女性の健康セグメントはニッチですが、臨床的エビデンスの強化と償還枠組みの進化により上昇の可能性を秘めています。

* エンドユーザー別: 病院が主導し、リハビリテーションセンターが台頭

病院は2025年に46.8%の収益を貢献し、高急性期症例により最大のフットプリントを維持しています。調達委員会は、部門全体での使用を最大化するために多機能システムを好みます。しかし、リハビリテーションセンターの市場シェアは、保険会社が患者を低コストの外来経路に誘導するため急速に上昇しています。在宅ケア設定は最高の利益率を約束します。D2Cチャネルはグループ購入割引を回避し、患者は利便性を重視します。外来手術センターおよびスポーツ医学施設は、同日退院と早期競技復帰目標をそれぞれサポートする小型機器を要求しています。

地域分析

北米は2025年の収益の39.4%を占め、遠隔リハビリテーションのメディケア適用と広大な外来クリニックネットワークに支えられています。米国の理学療法機器市場規模は、コネクテッドデバイスを奨励する新しいRTMコードの恩恵を受けています。カナダのプライベートクリニックはセッションあたり60~90米ドルを請求し、サービス差別化のためにウェアラブルへの投資を促進しています。

アジア太平洋地域は7.62%のCAGRで最も速い成長地域であり、中国の「健康中国2030」政策(すべての三次病院にリハビリテーション部門を義務付け)に牽引されています。インドの「Ayushman Bharat」は5億人の市民に適用範囲を拡大し、民間プロバイダーのリハビリテーション能力拡大を奨励しています。日本の超高齢化社会は2024~2025年にロボット移動補助具に21億米ドルを投入し、理学療法機器市場の浸透を促進しています。

ヨーロッパは世界の価値の約4分の1を占めています。厳格なEU MDR規制がコンプライアンスコストを上昇させ、資金力のあるメーカーに有利に働いています。中東およびアフリカはまだ初期段階ですが、アラブ首長国連邦とサウジアラビアは「ビジョン2030」の下で投資を行っています。南米はブラジルを筆頭に5~6%で着実に進展していますが、通貨の変動が設備投資を抑制しています。

競争環境

世界の供給は中程度に細分化されています。上位5社のベンダー、Enovis、BTL Industries、Zimmer MedizinSysteme、EMS Physio、Patterson Medicalは、理学療法機器市場収益の大部分を占めています。Enovisは2025年にDJO Globalを統合し、グループ購入契約を活用してブレース、冷却療法、電気療法システムをクロスセルしています。BTLのサブスクリプションモデルは設備投資を月額料金にシフトさせ、中規模クリニックへのリーチを拡大しています。

Guangzhou Longestなどのコスト優位性のある中国サプライヤーは、欧米企業よりも低価格で新興市場で大きなシェアを獲得していますが、アフターサービスへの認識が規制地域での浸透を制限しています。高利益率の分野は、LifewardやHocomaのAI対応SaaSプラットフォームにあり、これらはハードウェアの30~40%に対し、60~70%の粗利益率を生み出しています。ロボット工学企業は、日本の償還制度の変更に合わせてレンタルモデルに移行し、導入曲線を平滑化しています。遠隔リハビリテーション分析に焦点を当てたスタートアップはベンチャー資金を誘致していますが、FDAのサイバーセキュリティ規制が小規模プレーヤーの参入を複雑にしています。全体として、理学療法機器市場は価格帯と技術レベル全体で健全な競争を示しており、一貫したイノベーションを促進しています。

最近の業界動向

* 2025年5月: BTL Industriesは、新しいロボット理学療法システム群を正式に発表し、「BTL Robotics」ポートフォリオをハイエンドリハビリテーション技術に大幅に拡大しました。

* 2025年2月: DJO Globalは、Aircast Pneumatic Series(ポータブル空気圧ベースの新しい回復製品群)について米国FDAの承認を取得しました。

* 2025年1月: Resolve360は、インド初の人工知能(AI)および拡張現実(AR)を活用したアクティブ理学療法アプリケーションの開発を発表しました。

本レポートは、世界の理学療法機器市場に関する詳細な分析を提供しております。理学療法機器とは、痛み緩和、可動性回復、怪我、手術、疾病後のリハビリテーションを支援するために設計された、幅広い医療機器およびツールを指します。

市場は、機器タイプ、用途、エンドユーザー、および地域別にセグメント化されており、2026年には市場規模が238.9億米ドルに達しました。2031年までには年平均成長率(CAGR)6.85%で成長すると予測されています。

市場の成長を牽引する主な要因としては、高齢者人口の増加と慢性疾患の負担増、術後および腫瘍リハビリテーション需要の拡大、コネクテッドおよびポータブル理学療法デバイスの急速な採用が挙げられます。さらに、外来およびスポーツ医学施設への投資増加、AI駆動型遠隔リハビリテーションプラットフォームの償還獲得、理学療法スイートにおける外骨格およびロボット工学の統合も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。世界的な熟練理学療法士の不足、発展途上市場における不利または不均一な償還制度、高度な電気機械システムの高額な初期費用、コネクテッドデバイスにおけるサイバーセキュリティおよびデータコンプライアンスリスクなどが挙げられます。

機器タイプ別では、電気療法システムが2025年に市場シェアの36.7%を占め、北米および欧州における確立された償還制度に支えられ、市場をリードしています。用途別では、スポーツおよび整形外科的損傷分野が、プロおよびアマチュアアスリートによる予防的支出の増加により、2031年まで7.45%のCAGRで最も急速に成長すると予測されています。地域別では、アジア太平洋地域が「健康中国2030」のようなイニシアチブや日本のロボット工学への投資により、7.62%のCAGRで最も急速な拡大が見込まれています。

保険会社も市場トレンドに大きな影響を与えています。新しい遠隔治療モニタリングコードにより、プロバイダーは患者一人あたり月額200~300米ドルを請求できるようになり、コネクテッドおよびAI対応デバイスへの移行が促進されています。

レポートでは、機器タイプ(電気療法、超音波療法、レーザー・光療法、衝撃波療法、磁気・PEMF療法、温熱・冷却療法システム、水治療法システム、多機能運動・リハビリテーションステーション、ウェアラブル・補助リハビリテーションデバイスなど)、用途(筋骨格系、神経学、心血管・肺、スポーツ・整形外科的損傷、小児科、女性の健康・産婦人科、疼痛管理・慢性ケアなど)、エンドユーザー(病院、リハビリテーションセンター/専門クリニック、在宅医療、外来手術センター、スポーツ医学センターなど)別に市場を詳細に分析しています。

地理的分析は、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国にわたって行われています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(AlterG、BTL Industries、Enovis Corporation、ITO Co. Ltd.、ReWalk Robotics、Zynex Medical Inc.など)が含まれています。また、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会、将来の展望についても詳細に検討されています。

この包括的なレポートは、世界の理学療法機器市場の現状と将来の動向を理解するための貴重な情報を提供しております。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と慢性疾患の負担

- 4.2.2 術後および腫瘍リハビリテーション需要の拡大

- 4.2.3 コネクテッドおよびポータブル理学療法デバイスの急速な採用

- 4.2.4 外来およびスポーツ医学施設への投資の増加

- 4.2.5 AI駆動型遠隔リハビリテーションプラットフォームの償還獲得

- 4.2.6 理学療法スイートにおける外骨格およびロボット工学の統合

-

4.3 市場の阻害要因

- 4.3.1 世界的な熟練理学療法士の不足

- 4.3.2 新興市場における不利または不均一な償還

- 4.3.3 高度な電気機械システムの高額な初期費用

- 4.3.4 コネクテッドデバイスにおけるサイバーセキュリティおよびデータコンプライアンスのリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 電気療法

- 5.1.2 超音波療法

- 5.1.3 レーザー&光療法

- 5.1.4 衝撃波療法

- 5.1.5 磁気&PEMF療法

- 5.1.6 温熱&冷却療法システム

- 5.1.7 水治療法システム

- 5.1.8 多機能運動&リハビリテーションステーション

- 5.1.9 ウェアラブル&補助リハビリテーション機器

-

5.2 用途別

- 5.2.1 筋骨格

- 5.2.2 神経学

- 5.2.3 心血管&肺

- 5.2.4 スポーツ&整形外科的損傷

- 5.2.5 小児科

- 5.2.6 女性の健康&産婦人科

- 5.2.7 疼痛管理&慢性疾患ケア

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 リハビリテーションセンター/専門クリニック

- 5.3.3 在宅医療

- 5.3.4 外来手術センター

- 5.3.5 スポーツ医学センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アルターG

- 6.3.2 BTLインダストリーズ

- 6.3.3 チャイナスポーツ

- 6.3.4 ダイナトロニクス

- 6.3.5 EMSフィジオ

- 6.3.6 エノビス・コーポレーション(DJOグローバル・インク)

- 6.3.7 広州ロンゲスト・サイエンス&テクノロジー株式会社

- 6.3.8 HMSメディカルシステムズ

- 6.3.9 ホコマ

- 6.3.10 ITO株式会社

- 6.3.11 ライフワード・インク

- 6.3.12 ルシオ・リハビリテーション

- 6.3.13 メクトロニック・メディカル

- 6.3.14 メデン・インメッド

- 6.3.15 パターソン・メディカル(パフォーマンス・ヘルス)

- 6.3.16 レストアレイティブ・セラピーズ

- 6.3.17 リウォーク・ロボティクス

- 6.3.18 シアーズ・メディカル

- 6.3.19 ツィマー・メディツィンシステム(エンラフ・ノニウスBV)

- 6.3.20 ザイネックス・メディカル・インク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

理学療法機器とは、疾病、外傷、あるいは加齢などによって身体機能が低下した方々に対し、理学療法士がその機能の回復、維持、向上を目的として使用する医療機器の総称でございます。これらは、運動療法、物理療法、日常生活動作訓練など、多岐にわたるリハビリテーションプログラムにおいて不可欠な役割を担っております。患者様の状態や目標に応じて最適な機器が選択され、疼痛の緩和、関節可動域の改善、筋力・バランス能力の向上、歩行能力の再獲得、そして最終的には日常生活動作の自立度向上を目指します。その範囲は、簡易な運動補助具から高度なロボット支援システムまで非常に広範であり、現代医療において欠かせない存在となっております。

理学療法機器には、その機能や目的に応じて様々な種類がございます。まず、運動療法機器としては、筋力や持久力の向上を目的としたトレッドミルやエルゴメーター、レッグプレスなどの筋力トレーニングマシンが挙げられます。また、バランス能力の改善にはバランスボードや不安定板が用いられ、関節の可動域を広げるためにはCPM(持続的他動運動装置)などが活用されます。次に、物理療法機器は、温熱、寒冷、電気、光線、水、牽引といった物理的な刺激を用いて治療を行うもので、ホットパックやパラフィン浴、超音波治療器、低周波・中周波治療器、レーザー治療器、渦流浴、頚椎・腰椎牽引装置などが含まれます。これらは、疼痛の緩和、血行促進、組織の修復促進などに効果を発揮します。さらに、日常生活動作訓練機器としては、歩行訓練に用いる平行棒や階段昇降訓練器、起立訓練台、そして歩行器や杖といった補助具も重要な位置を占めております。これらの機器は、患者様が安全かつ効果的に訓練を進め、社会生活への復帰を支援するために不可欠なツールでございます。

これらの理学療法機器は、多種多様な疾患や状態に対して用いられます。整形外科領域では、骨折後のリハビリテーション、変形性関節症や脊柱管狭窄症による疼痛や機能障害の改善、靭帯損傷後の機能回復などに広く活用されます。神経内科領域においては、脳卒中後の麻痺改善、パーキンソン病による運動機能低下の抑制、脊髄損傷後の機能再建、多発性硬化症の症状管理などに重要な役割を果たします。また、呼吸器疾患(COPDなど)や循環器疾患(心臓リハビリテーション)においても、運動耐容能の向上や呼吸機能の改善に貢献いたします。小児領域では、脳性麻痺や発達遅滞を持つお子様の運動発達支援に用いられ、高齢者のフレイルやサルコペニア対策、転倒予防のための運動指導にも不可欠でございます。スポーツ分野では、外傷からの復帰やパフォーマンス向上を目的としたリハビリテーションにも活用されており、その用途は非常に広範にわたります。

近年、理学療法機器の分野では、様々な先端技術との融合が進んでおります。特に注目されるのは、ロボット技術の導入でございます。歩行アシストロボットや上肢リハビリロボット、あるいは装着型サイボーグ(HALなど)は、理学療法士の負担を軽減しつつ、より高頻度で正確な運動を患者様に提供することを可能にしました。また、VR(仮想現実)やAR(拡張現実)技術を活用したリハビリテーションも普及しつつあります。これにより、患者様はゲーム感覚で楽しみながら訓練に取り組むことができ、モチベーションの維持に繋がっております。AI(人工知能)やIoT(モノのインターネット)技術は、患者様の運動データや生体情報をリアルタイムで収集・分析し、個々の状態に合わせた最適なリハビリテーションプログラムを提案したり、遠隔でのリハビリテーションを支援したりする可能性を秘めております。ウェアラブルセンサーによる活動量や心拍数、筋電位のモニタリングも、客観的な評価と効果的な介入に貢献しております。さらに、非侵襲的脳刺激技術(経頭蓋磁気刺激など)との組み合わせにより、神経系の可塑性を高め、リハビリテーション効果を最大化する研究も進められております。

理学療法機器の市場背景は、社会の高齢化と医療ニーズの変化によって大きく影響を受けております。日本をはじめとする多くの先進国では、高齢化が急速に進展しており、それに伴い、脳卒中や骨折、変形性関節症といった疾患が増加し、リハビリテーションの需要が拡大しております。また、生活習慣病の増加も、理学療法機器の需要を押し上げる要因となっております。一方で、医療費抑制の圧力は常に存在しており、より効率的かつ効果的なリハビリテーションが求められております。このような状況下で、ロボットやAI、VRといった先端技術を導入することで、リハビリテーションの質を高めつつ、医療従事者の負担を軽減し、限られた医療資源を有効活用しようとする動きが活発化しております。さらに、病院完結型から地域包括ケアシステムへの移行が進む中で、在宅でのリハビリテーションの重要性が増しており、小型化、簡易化された在宅向け機器や、遠隔リハビリテーションを支援するシステムの開発も進められております。新型コロナウイルス感染症のパンデミックは、非接触型や遠隔でのリハビリテーションの必要性を一層高め、この分野の技術革新を加速させる一因となりました。

今後の理学療法機器の展望は、さらなる技術革新と社会ニーズへの適応が鍵となります。まず、AIによるデータ分析に基づいた「個別化されたリハビリテーション」がより一層進展するでしょう。患者様一人ひとりの身体状況、回復度合い、モチベーションに応じた最適なプログラムが自動的に生成され、提供されるようになります。IoT技術の進化により、機器間の連携や医療情報システムとの統合が進み、リハビリテーションのプロセス全体がスマート化されることが期待されます。在宅リハビリテーションの推進は今後も重要なテーマであり、小型・軽量で操作が容易な機器の開発、そして遠隔でのモニタリングや指導を可能にするシステムの充実が求められます。予防医療や未病対策への貢献も大きな柱となり、健康寿命の延伸を目指した、フレイル予防や転倒予防に特化した機器の開発が進むでしょう。ロボットやAIは、より自然で人間らしい動きを支援し、評価の自動化や客観性の向上に貢献します。VR/AR技術は、リハビリテーションをより楽しく、継続しやすいものに変え、患者様の意欲向上に寄与するでしょう。最終的には、多職種連携や地域連携を強化し、機器を活用した情報共有とシームレスなケアを提供することで、患者様が住み慣れた地域で質の高いリハビリテーションを受けられる社会の実現が期待されます。同時に、高機能化とコストパフォーマンスの両立も重要な課題であり、より多くの施設や患者様がこれらの恩恵を受けられるよう、開発が進められていくことでしょう。