無人航空機推進システム市場規模・シェア分析 – 成長動向と予測 (2026年〜2031年)

UAV推進システム市場レポートは、エンジンタイプ(従来型、ハイブリッド、フル電動)、燃料タイプ(ガソリン、重油、水素など)、航続時間クラス(1時間未満、1~3時間など)、UAVタイプ(マイクロUAV、ミニUAV、戦術UAVなど)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

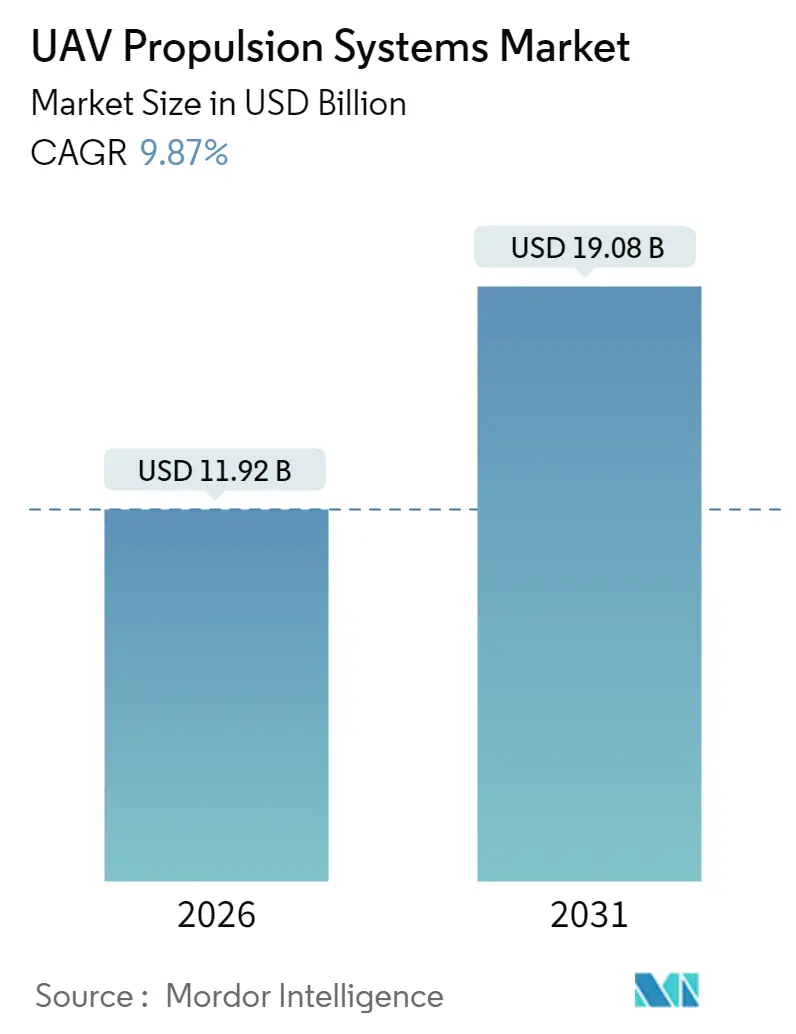

UAV推進システム市場は、2025年に108.5億米ドルと評価され、2026年には119.2億米ドル、2031年には190.8億米ドルに達すると予測されており、予測期間(2026年~2031年)中の複合年間成長率(CAGR)は9.87%が見込まれています。この成長は、強力な防衛支出、自律性要件の増加、および現代の運用におけるステルス性、耐久性、コスト基準を満たす電動ハイブリッドおよび水素アーキテクチャの急速な成熟に起因しています。積層造形(アディティブ・マニュファクチャリング)はタービン部品数を削減し、燃料電池スタックは出力密度を高め、先進的なターボジェネレーターは重燃料の物流を遠隔基地での電力供給に転換しています。一方で、輸出管理や原材料の制約が調達を複雑にし、推進戦略がプログラムスケジュールと艦隊の即応性を決定する要因となっています。これらの要因がUAV推進システム市場全体のプラットフォーム設計、メンテナンスモデル、および調達ロードマップを再形成しています。

主要な市場動向

エンジンタイプ別では、2025年に従来型ユニットが39.35%の市場シェアを占め、フル電動システムは2031年までに12.68%のCAGRで成長すると予測されています。燃料タイプ別では、ガソリンが2025年に43.05%のシェアを占めましたが、水素システムは2031年までに13.08%の最も高いCAGRを記録すると見込まれています。耐久性クラス別では、1~3時間カテゴリーが2025年に35.02%のシェアを占め、6時間を超えるプラットフォームは2031年までに10.12%のCAGRで進展すると予測されています。UAVタイプ別では、戦術UAVが2025年の収益の40.78%を占め、HALE(高高度長時間滞空)システムは予測期間中に12.06%の最速CAGRを記録しました。地域別では、北米が2025年に33.40%のシェアを維持しましたが、アジア太平洋地域は2031年までに11.32%のCAGRを記録すると予測されています。

市場の牽引要因

* 電動およびハイブリッド電動需要の急増: 電動およびハイブリッド電動推進システムは、音響および赤外線シグネチャを低減し、簡素化されたメンテナンス、およびモジュール式バッテリーパックによるサプライチェーンの軽量化を実現します。DARPAのXRQ-73 SHEPARDハイブリッドやHoneywellの1MWターボジェネレーターのような技術は、ステルス性を損なうことなく長時間の滞空能力を提供し、防衛省は国境での音響探知を回避する静音侵入ドローンに予算を割り当てています。

* 軍事スウォームドローン運用と自律型戦闘システム: スウォーム(群れ)コンセプトは、数十から数百の小型ネットワークドローンを展開し、迅速な推力応答を要求し、高い消耗を許容します。米国陸軍の「launched effects」実験では、量産向けに設計された小型エンジンや電動ファンが紹介されています。ドイツの再軍備計画も、使い捨て機体に装着可能な同一推進ポッドの大量需要を生み出しており、ミニモーターの革新と生産能力の拡大を加速させています。

* MALE/HALE UAV向け防衛近代化予算: 軍隊は、堅牢な推進システムに依存する長距離監視および攻撃プラットフォームに記録的な資金を割り当てています。米国陸軍州兵のGray Eagle 25Mエンジンアップグレードは、高高度での重燃料効率への需要を示しています。軍事バイヤーは、広範なオーバーホール間隔データ、標準化されたロジスティクス、および現場で修理可能なモジュールを重視しています。

* 水素燃料電池航続距離延長技術のブレークスルー: 水素燃料電池は、静音排気とバッテリーを上回るエネルギー密度を兼ね備え、隠密性の高い耐久性を提供します。SkyetonのRaybirdテスト飛行は、気体水素で計画された15時間に達し、低シグネチャISR(情報収集・監視・偵察)における軍事グレードの実現可能性を示しました。

市場の阻害要因

* バッテリーエネルギー密度プラトー: リチウムイオン化学は300 Wh/kg付近で停滞しており、戦術eVTOL出撃は急速な劣化を引き起こし、バッテリー寿命を短縮します。これにより、20~30分の飛行時間しか得られず、軍は予備パックを常備するか、ハイブリッドブースターを追加する必要があり、物流負担が増大します。

* 希土類磁石の供給制約: 高トルクモーターはネオジムとジスプロシウムに依存しており、その80%は中国で精製されています。今後の米国での調達義務化は、国内エンジンラインのコストを上昇させ、リードタイムを延長します。現在の希少性は、調達部門を磁石含有量の少ないハイブリッドエンジンへと向かわせ、全電動化の採用を遅らせています。

* 輸出管理(ITAR/MTCR)規制: これらの規制は、国際市場、特に米国を拠点とするメーカーに影響を与え、長期的な影響を及ぼします。

セグメント分析

* エンジンタイプ別: 従来型エンジンは2025年に39.35%の市場シェアを占め、信頼性を示しています。しかし、フル電動ユニットはステルス性、メンテナンス性、モジュール性の利点により12.68%のCAGRで拡大しています。ハイブリッド発電機は、巡航負荷を重燃料タービンに任せ、バッテリーで静音侵入を可能にすることで、ペイロードのギャップを埋めています。

* 燃料タイプ別: ガソリンは2025年に43.05%のシェアを占め、世界的な入手可能性と信頼性に支えられています。水素ソリューションは、出力密度の向上とグリーン水素インフラの規模拡大が相まって、長時間の出撃を可能にするため、13.08%の最も高いCAGRを記録しています。

* 耐久性クラス別: 1~3時間クラスは、現在のバッテリー能力と一般的な検査ルートに合致するため、2025年に35.02%の最大のシェアを占めました。国境警備、海上哨戒、建設現場が空からの持続的な監視を求めるため、6時間を超えるプラットフォームは10.12%のCAGRで成長しています。

* UAVタイプ別: 戦術UAVは偵察および目標捕捉での幅広い使用により、2025年に40.78%の収益を上げました。HALEプラットフォームは、通信、環境監視、防衛機関が衛星に匹敵する継続的なカバレッジを必要とするため、12.06%のCAGRで拡大しています。

地域分析

* 北米: 2025年に33.40%のシェアを維持しました。ペンタゴンプログラム、FAAテスト回廊、シリコンバレーの資本が結びつき、堅調な需要と迅速な認証パイプラインを生み出しています。

* アジア太平洋: 最も強力な11.32%のCAGRを記録すると予測されています。中国の低高度経済憲章は国内推進ラインを奨励し、燃料電池試験艦隊に補助金を出しています。インドや日本、韓国もそれぞれ国内産業育成や新技術導入を進めています。

* ヨーロッパ: EASAが騒音およびCO₂排出量の上限を強制し、支出が電動および水素に傾くため、着実に成長しています。フランス、ドイツ、英国などが共同研究や産業支援を通じて市場を牽引しています。

競争環境

UAV推進システム市場は、従来の航空宇宙企業(Rolls-Royce、General Electric)、専門エンジンメーカー、急速に成長するスタートアップが混在しています。Honeywellはターボジェネレーターのノウハウと先進的なインバーターを組み合わせ、ターンキーハイブリッド電動モジュールを生産しています。KratosとGEの提携は、小型エンジンの伝統と量産能力を融合させ、垂直統合よりも協業への業界シフトを示唆しています。積層造形技術のBeehive Industriesは部品数を削減し、コストを半減させています。燃料電池のパイオニアであるIntelligent EnergyとH3 Dynamicsは、高出力対重量比スタックを実証しています。競争の焦点は、認証速度、ライフサイクルコストモデリング、およびアビオニクスと熱システムへの統合サポートに集中しています。市場の統合も加速しており、AeroVironmentがBlueHaloを買収したり、HoneywellがRegal Rexnordと提携したりする動きが見られます。

最近の業界動向

* 2025年7月:米国陸軍はElectra Aeroに、ハイブリッド電動推進の利点を調査するための190万米ドルのSBIR契約を授与しました。

* 2025年6月:H3 DynamicsとXSunは、12時間、600kmの航続距離を持つソーラー水素電動トライブリッドドローンの計画を発表しました。

* 2025年6月:GE AerospaceとKratosは、新たな提携協定の下でGEK800およびGEK1500小型エンジンの開発を進めました。

* 2024年11月:米国空軍はBeehive Industriesに、積層造形による200ポンド推力の使い捨てエンジンの開発に1240万米ドルを授与しました。

このレポートは、UAV(無人航空機)推進システムの世界市場に関する詳細な分析を提供しています。UAV推進システムは、UAVの連続飛行に必要な動力を生成・供給する重要なコンポーネントであり、従来の燃料と内燃機関を使用するシステム、バッテリーや燃料電池を利用する電動システム、そして両者を統合したハイブリッドシステムに大別されます。本市場の予測は、世界中で納入される様々なUAVに搭載される推進システムのラインフィット設置に基づいて行われています。

市場は、エンジンタイプ(従来型、ハイブリッド、フル電動)、燃料タイプ(ガソリン、重油、水素、バッテリー、太陽光補助型)、航続時間クラス(1時間未満、1~3時間、3~6時間、6時間以上)、UAVタイプ(マイクロ、ミニ、タクティカル、MALE、HALE)、および地域別に詳細にセグメント化されており、各セグメントの市場規模は金額(米ドル)で示されています。

市場は2026年に119.2億米ドルと評価されており、2031年までに190.8億米ドルに達すると予測されています。特にフル電動アーキテクチャは、年平均成長率(CAGR)12.68%で最も急速に成長しており、従来のシステムやハイブリッドシステムを上回る勢いを見せています。

市場の状況を分析する「マーケットランドスケープ」の章では、市場概要に加え、市場を牽引する要因と抑制する要因が詳細に検討されています。市場の成長を牽引する主な要因としては、電動およびハイブリッド電動UAVの需要急増、軍事用スウォームドローン運用と自律型戦闘システムの進化、MALE/HALE UAV向けの防衛近代化予算の増加が挙げられます。さらに、ドローン・アズ・ア・サービス(DaaS)のレトロフィットキットの普及、水素燃料電池による航続距離延長技術のブレークスルー、積層造形によるマイクロタービンのコスト削減も重要な推進力となっています。水素燃料電池は、バッテリーよりも高いエネルギー密度を提供し、15時間以上の飛行を可能にするだけでなく、水のみを排出するため、今後の環境規制に対応できる点でも注目されています。

一方で、市場の成長を抑制する要因も存在します。リチウムイオンバッテリーのエネルギー密度が約300 Wh/kgで頭打ちとなり、純電動飛行を1時間未満に制限していること、希土類磁石の供給制約、輸出管理規制(ITAR/MTCR)などが挙げられます。これらのバッテリーの限界は、ハイブリッドまたは水素ソリューションへの移行を促しています。また、紛争空域における超低熱・音響シグネチャの要件も課題となっています。この章では、バリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

地域別では、アジア太平洋地域が2030年までに最も多くの新規収益をもたらすと予測されており、CAGRは11.32%と最も高い成長率を示しています。これは、中国の大規模な取り組みやインドの国産製造プログラムに牽引されています。北米、南米、ヨーロッパ、中東およびアフリカも市場分析の対象となっています。

競争環境においては、認証の複雑さ、先進材料のサプライチェーン管理、統合された電動ハイブリッド技術の専門知識の必要性といった要因が市場集中度を高めています。これにより、主要な推進システムサプライヤー間での合併や戦略的提携が促進されています。レポートでは、Honeywell International Inc.、Rolls-Royce plc、General Electric Companyなどの主要企業のプロファイル、市場シェア、戦略的動向が詳細に分析されています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電動およびハイブリッド電動の需要の急増

- 4.2.2 軍事用群れドローン運用と自律型戦闘システム

- 4.2.3 MALE/HALE UAVの防衛近代化予算

- 4.2.4 サービスとしてのドローン改修キット

- 4.2.5 水素燃料電池航続距離延長技術のブレークスルー

- 4.2.6 積層造形マイクロタービンのコストデフレ

- 4.3 市場の阻害要因

- 4.3.1 バッテリーエネルギー密度の停滞

- 4.3.2 希土類磁石の供給制約

- 4.3.3 輸出管理(ITAR/MTCR)規制

- 4.3.4 係争空域における超低熱/音響シグネチャ閾値

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 エンジンタイプ別

- 5.1.1 従来型

- 5.1.2 ハイブリッド

- 5.1.3 フル電動

- 5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 重油

- 5.2.3 水素

- 5.2.4 バッテリー(Li-ion、Li-S)

- 5.2.5 太陽光強化型

- 5.3 航続時間クラス別

- 5.3.1 1時間未満

- 5.3.2 1~3時間

- 5.3.3 3~6時間

- 5.3.4 6時間以上

- 5.4 UAVタイプ別

- 5.4.1 マイクロUAV

- 5.4.2 ミニUAV

- 5.4.3 戦術UAV

- 5.4.4 MALE UAV

- 5.4.5 HALE UAV

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 フランス

- 5.5.3.3 ドイツ

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 カタール

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Rolls-Royce plc

- 6.4.3 General Electric Company

- 6.4.4 Sky Power GmbH

- 6.4.5 UAV Engines Limited

- 6.4.6 Hirth Engines GmbH (UMS SKELDAR)

- 6.4.7 Orbital Corporation Ltd

- 6.4.8 Intelligent Energy Limited

- 6.4.9 H3 Dynamics Holdings Pte. Ltd.

- 6.4.10 VerdeGo Aero, Inc.

- 6.4.11 Rotron Power Ltd.

- 6.4.12 Electra.Aero.

- 6.4.13 PBS AEROSPACE

- 6.4.14 DeltaHawk Engines, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無人航空機推進システムは、無人航空機、通称UAV(Unmanned Aerial Vehicle)やドローンを飛行させるための動力源と、その動力を推進力に変換する一連の機構を指します。これは、UAVの飛行性能、すなわち飛行時間、速度、ペイロード(積載量)、静粛性、そして運用コストを決定する極めて重要な要素です。具体的には、エンジンやモーター、プロペラ、燃料供給システム、バッテリー、そしてこれらを統合的に制御する電子制御装置など、多岐にわたるコンポーネントで構成されています。UAVの用途が多様化するにつれて、推進システムもまた、その目的に応じて進化を続けています。

推進システムの種類は、主に動力源によって大きく分類されます。第一に、電動推進システムが挙げられます。これは、バッテリーを動力源とし、ブラシレスDCモーターなどの電動モーターでプロペラを駆動する方式です。静粛性が高く、精密な制御が可能であるため、マルチコプター型のドローンや小型の固定翼UAVに広く採用されています。環境負荷が低く、メンテナンスが比較的容易であるという利点がありますが、バッテリーのエネルギー密度が飛行時間やペイロードを制限する主な要因となっています。リチウムポリマーバッテリーなどが主流ですが、さらなる高エネルギー密度化が求められています。

第二に、内燃機関推進システムがあります。これは、ガソリンエンジン、ディーゼルエンジン、あるいはジェットエンジン(ターボプロップ、ターボファンなど)を動力源とする方式です。高い出力と長い飛行時間を実現できるため、大型のUAVや長距離・長時間飛行を要する軍事用UAV、あるいは重いペイロードを運搬するUAVに用いられます。燃料補給が必要であり、騒音や振動が大きい、メンテナンスが複雑であるといった課題も抱えています。

第三に、ハイブリッド推進システムがあります。これは、内燃機関と電動モーターを組み合わせたシステムで、両者の利点を融合させることを目指しています。例えば、内燃機関で発電し、その電力でモーターを駆動するシリーズハイブリッド方式や、両者を直接的に推進力に利用するパラレルハイブリッド方式などがあります。これにより、電動推進の静粛性と精密制御、内燃機関の長距離・長時間飛行能力を両立させ、効率と柔軟性を高めることが期待されています。将来のエアモビリティ分野での応用も注目されています。

その他、燃料電池推進システムも研究開発が進められています。水素を燃料とする燃料電池は、高効率でゼロエミッションを実現し、電動推進システムよりも長時間の飛行を可能にする潜在力を持っています。また、太陽光発電を補助動力として、あるいは主動力として利用する高高度長時間滞空UAVも存在します。

無人航空機推進システムの用途は、民生分野と軍事分野の両方で急速に拡大しています。民生分野では、物流・配送におけるドローン配送、インフラ点検や測量・マッピング、精密農業、災害時の状況調査や物資輸送、警備・監視、そして空撮やドローンショーといったエンターテイメントなど、多岐にわたります。これらの用途では、UAVの飛行時間、ペイロード、静粛性、そして信頼性が推進システムに求められる重要な性能となります。軍事分野では、偵察・監視(ISR)、攻撃、標的機、物資輸送などに利用されており、特に長距離・長時間飛行能力や高いペイロード能力が重視されます。

関連技術としては、まずバッテリー技術の進化が不可欠です。リチウムイオン、リチウムポリマーに加え、固体電池などの次世代バッテリーは、エネルギー密度と出力密度の向上により、UAVの航続距離と飛行時間を飛躍的に伸ばす可能性を秘めています。モーター技術では、高効率・高出力・軽量化されたブラシレスDCモーターの開発が進んでいます。プロペラやファンの設計においては、空力効率の最適化と騒音低減が重要な課題です。燃料電池技術では、水素貯蔵技術の進歩と燃料電池スタックの小型化・高出力化が求められます。また、機体の軽量化に貢献する複合材料(炭素繊維強化プラスチックなど)の利用、AIを活用した高度な飛行制御システム、バッテリーやモーターの熱管理システム、そしてサイバーセキュリティ対策も、推進システムの信頼性と安全性を確保するために不可欠な技術です。

市場背景としては、UAV技術全体の急速な進歩、特にバッテリーやモーター、AI技術の革新が市場成長の大きな要因となっています。UAVのコスト削減とアクセシビリティの向上により、多様な産業での活用ニーズが増加しています。各国での法規制の整備も進み、空域管理や安全基準が明確化されることで、UAVの社会実装が加速しています。主要なプレイヤーとしては、DJIやParrotといったドローンメーカーに加え、GEやRolls-Royceのような航空機エンジンメーカー、そして電動推進やeVTOL(電動垂直離着陸機)を開発するスタートアップ企業が競争を繰り広げています。一方で、バッテリーの航続距離と充電時間、騒音問題、安全性と信頼性の確保、そして法規制の国際的な調和といった課題も存在します。

将来展望としては、電動化のさらなる進展が予測されます。バッテリー技術の進化により、より大型で長距離飛行が可能な電動UAVが登場し、都市型エアモビリティの実現に貢献すると考えられます。ハイブリッド推進システムや燃料電池推進システムは、長時間飛行や高出力が求められる用途で普及が進むでしょう。また、多数の小型モーターとプロペラを組み合わせる分散型推進システムは、冗長性と効率を向上させ、eVTOLのような次世代航空機の主流となる可能性があります。都市部での運用を考慮した静粛性の向上、AIによる自己診断や故障予測、最適化された飛行プロファイルなど、自律性の強化も進むでしょう。さらに、水素やSAF(持続可能な航空燃料)の利用など、環境負荷の低い持続可能な推進システムの開発が加速し、将来のエアモビリティ社会の実現に向けた重要な基盤となることが期待されています。