歯科医療機器市場の規模・シェア分析:成長動向と将来予測 (2026年~2031年)

歯科医療機器市場レポートは、製品別(診療室・治療センター機器、歯科技工機器、歯科用レーザー、歯科診断機器)、治療別(矯正歯科、歯内療法、歯周治療、補綴歯科)、エンドユーザー別(病院、診療所、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

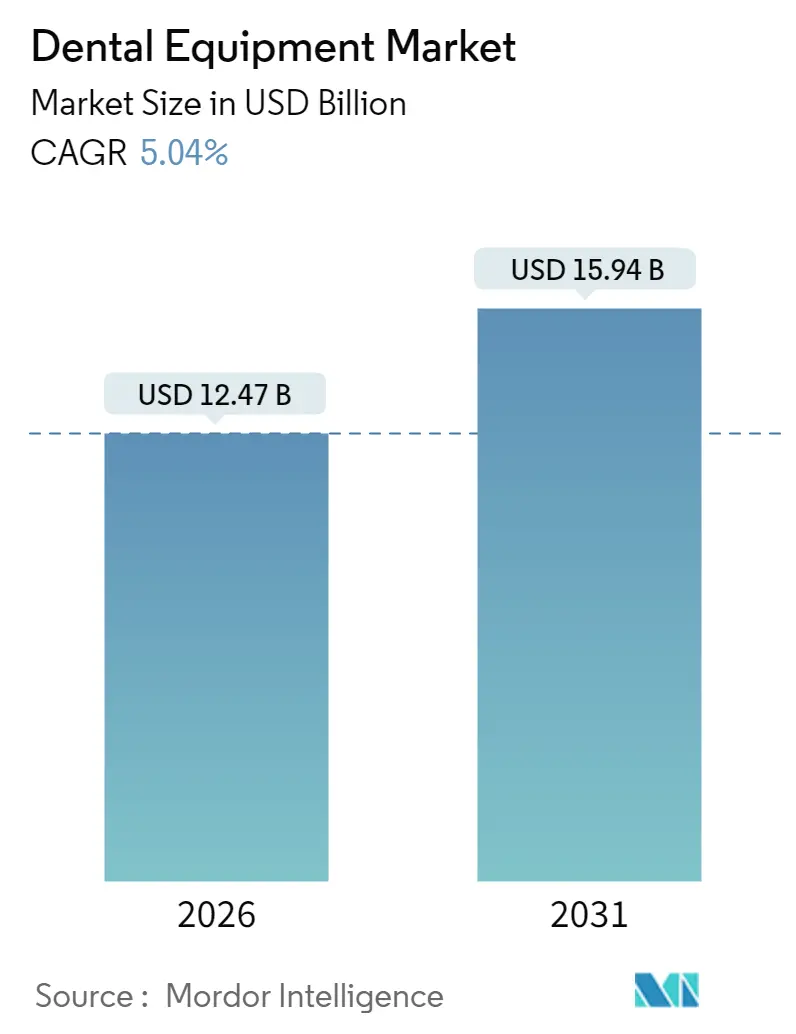

Mordor Intelligenceのレポートによると、世界の歯科医療機器市場は、2020年から2031年を調査期間とし、著しい成長を遂げると予測されています。2025年には118.7億米ドル、2026年には124.7億米ドルに達し、2031年には159.4億米ドルに成長すると見込まれており、2026年から2031年までの年平均成長率(CAGR)は5.04%です。特にアジア太平洋地域が最も急速に成長し、北米が最大の市場として貢献しています。市場の集中度は低いとされていますが、主要企業が収益の過半数を占める中程度の集中が見られます。

市場概要と動向

この市場の成長は、デジタルイメージング、人工知能(AI)、チェアサイド製造技術の導入によって大きく推進されています。これらの技術は、処置時間の短縮、診断精度の向上、患者の受容率の向上に寄与しています。また、虫歯や歯周病の罹患率の増加、審美歯科処置の着実な増加、高強度で自然な審美性を持つ修復材料の開発も需要を後押ししています。

大手メーカー間の統合は、研究、調達、グローバル流通における規模の経済を生み出しており、一方で新規参入企業はAIベースの画像分析、ロボット手術支援、バイオセラミックインプラントなどのニッチな専門分野に注力しています。アジア太平洋地域の歯科医院は、デンタルツーリズムやデジタルX線撮影に対する政府のインセンティブに支えられ、先進システムの一括購入や費用対効果の高いケアの提供を通じて競争バランスを再構築しています。さらに、厳格化する感染管理規則は、滅菌装置、器具追跡システム、オートクレーブのアップグレードへの継続的な投資を促進しています。

主要なレポートのポイント

* 製品タイプ別: 歯科消耗品は2025年に市場シェアの43.12%を占めました。歯科医療機器は2026年から2031年にかけて6.05%のCAGRで最も速い成長を遂げると予測されています。

* 治療別: 補綴歯科処置は2025年に歯科医療機器市場規模の38.05%を占めました。歯列矯正治療は2031年までに6.74%のCAGRを記録すると予測されています。

* エンドユーザー別: 歯科医院は2025年に収益の61.10%を占め、2031年までで最も高い6.52%のCAGRが見込まれています。

* 地域別: 北米は2025年に最大の地域貢献者であり続けました。アジア太平洋地域は世界の2倍以上のペースで成長する最速の地域です。

市場の推進要因と阻害要因

推進要因:

* 虫歯および歯周病の有病率の上昇: 世界的な疫学調査により、特に高齢者や新興国の子供たちの間で未治療の虫歯や歯周病が増加しており、基本的な修復材料や歯周病治療器具の需要を支えています。

* AI駆動型画像診断の統合による機器アップグレードの加速: AIアルゴリズムが統合されたコーンビームCTや口腔内画像診断プラットフォームは、微細な病変を検出し、骨レベルを定量化し、治療計画を自動生成することで、中規模の診療所でのアップグレードサイクルを促進しています。

* デンタルツーリズムの成長によるクリニック拡張と機器投資: 米国、西欧、オーストラリアからの費用に敏感な患者が、自国よりも50〜70%安価な全顎インプラントのためにバンコクやブダペストを訪れることで、目的地のクリニックはプレミアムなCAD/CAMミリング装置、光学スキャナー、インプラントナビゲーションシステムを導入しています。

* 日本および韓国におけるデジタルX線撮影への政府インセンティブ: 日本の厚生労働省は認定デジタル画像診断装置の購入費用の最大40%を補助し、韓国のデジタルヘルスケアイノベーション計画はクラウド接続センサーに対する税額控除を提供しており、これらのプログラムが地域でのセンサー、ソフトウェア、画像アーカイブシステムの販売を加速させています。

* チェアサイド3Dプリンティングの登場による補綴物製作時間の短縮: チェアサイド3Dプリンティングは、補綴物の製作時間を大幅に短縮し、患者の利便性を向上させています。

* 厳格化する感染管理規則による再利用可能器具の滅菌需要: 感染管理規則の厳格化は、滅菌装置、器具追跡システム、オートクレーブのアップグレードへの継続的な投資を促進しています。

阻害要因:

* レーザー支援治療に対する償還ギャップ: 保険会社がレーザー歯周病手術や虫歯アブレーションを選定的な処置と分類することが多く、費用が患者に転嫁され、採用が遅れています。

* 高度なCAD/CAMワークフローに対応できる熟練技術者の不足: 高度な設計ソフトウェアや5軸ミリング装置には専門のオペレーターが必要ですが、歯科学校や職業訓練機関では、求人に対して卒業生が不足しており、特にラテンアメリカや中東で機器の学習曲線が長くなり、投資回収が遅れています。

* 小規模クリニックにおけるAI画像診断導入の高額な初期費用: AI画像診断システムの導入には高額な初期費用がかかるため、特に個人開業医や地方のクリニックにとっては導入の障壁となっています。

* インプラント生産におけるジルコニアやチタンのサプライチェーンの脆弱性: インプラント生産に不可欠なジルコニアやチタンのサプライチェーンは、中国や東欧に集中リスクがあり、脆弱性が懸念されています。

セグメント分析

* 製品タイプ別: 歯科消耗品は2025年に市場の43.12%を占め、印象材、複合材料、バー、麻酔薬などの安定した需要に支えられています。一方、診断スキャナー、デジタルX線撮影パネル、チェアサイドミリング装置、ダイオードレーザーなどの歯科医療機器は、AIソフトウェアの更新やサブスクリプションモデルに牽引され、2031年までに6.05%のCAGRで最も速い成長が予測されています。

* 治療別: 補綴歯科処置は2025年に世界の収益の38.05%を占め、インプラント支持型クラウン、ブリッジ、全顎リハビリテーションなどが高額な処置費用を伴います。しかし、歯列矯正治療は、目立たない審美的な改善を求める成人需要に応えるクリアアライナーの普及により、2031年までに6.74%のCAGRで最も速い拡大が見込まれています。

* エンドユーザー別: 歯科医院は2025年に世界の支出の61.10%を占め、最も高い6.52%のCAGRで成長すると予測されています。これは、ほとんどの日常的なケアや審美処置がオフィスベースで行われるためです。歯科サービス組織(DSO)への統合が進み、画像診断スイート、滅菌センター、統合ソフトウェアライセンスの一元的な購入が可能になっています。

地域分析

* 北米: 高い一人当たりの医療費支出、保険普及率、AI画像診断やCAD/CAM製造の広範な採用により、歯科医療機器の収益に最大の貢献をしています。

* 欧州: ドイツ、フランス、英国がプレミアムインプラントシステムや低線量CBCTユニットの購入を牽引し、第2位の市場となっています。持続可能性規制により、水銀ベースのアマルガム分離器や使い捨てプラスチックの交換が加速しています。

* アジア太平洋地域: 最も急速に成長しており、日本の公的保険によるCAD/CAMクラウンの償還や、韓国のデジタルスマイルデザインの観光客への提供が市場を活性化させています。インドの中流階級向けクリアアライナーパッケージの普及や、中国の国産3Dプリンターおよびジルコニアブロック製造への投資も成長を後押ししており、この地域の市場規模は今後10年間で倍増すると予想されています。

競争環境

Dentsply Sirona、Envista、Straumann Group、Align Technology、Planmecaのトップ5社が世界の収益の過半数を占め、市場は中程度に集中しています。これらの企業は、研究開発への投資、AIのハードウェアへの統合、原材料の長期契約交渉を通じて規模の優位性を確立しています。Vatech(画像診断)、W&H(回転器具)、GC Corporation(修復化学)などの中堅専門企業は、特化したポートフォリオで差別化を図っています。VideaHealthやPearlのようなスタートアップ企業は、クリニックの設備投資障壁を回避するAI-as-a-serviceモデルに注力しています。業界は、単一製品の競争から、ハードウェア、消耗品、クラウド分析を組み合わせた完全なワークフローエコシステムへと移行しています。

最近の業界動向

* 2025年5月: PlanmecaがAIツールを統合したViso G1 CBCTユニット、ProX GOハンドヘルドX線装置、Onyxワイヤレススキャナー、およびRomexis 7ソフトウェアを発表しました。

* 2025年3月: Dentsply Sironaが、より環境に優しいパッケージとエネルギー効率の高いミリングユニットを発表し、2030年までのカーボンニュートラルな事業運営を誓約しました。

* 2025年1月: NovaBoneがBEGOと提携し、骨移植用歯科パテカートリッジを欧州全域で販売し、再生医療ポートフォリオを強化しました。

このレポートは、世界の歯科医療機器市場に関する詳細な分析を提供しています。歯科医療機器とは、歯科専門家が歯や周囲の口腔構造の検査、操作、治療、修復、除去を行うために使用する器具を指します。本報告書は、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

世界の歯科医療機器市場は、2026年には124.7億米ドルに達し、2031年までに159.4億米ドルに成長すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 虫歯や歯周病の罹患率の上昇。

* AIを活用した画像診断技術の統合による機器アップグレードの加速。

* デンタルツーリズムの成長が、歯科医院の拡大と設備投資を促進。

* 日本および韓国におけるデジタルX線撮影に対する政府の奨励策。

* チェアサイド3Dプリンティングの登場による補綴物製作期間の短縮。

* より厳格な感染管理規則に伴う再利用可能器具の滅菌需要の増加。

一方で、市場の成長を抑制する要因も存在します。

* レーザー補助治療における償還ギャップ。

* 高度なCAD/CAMワークフローに対応できる熟練技術者の不足。

* 小規模クリニックにおけるAI画像診断導入の高額な初期費用。

* インプラント生産に必要なジルコニアおよびチタンのサプライチェーンの脆弱性。

製品別では、歯科消耗品が世界の売上高の43.12%を占め、あらゆる臨床処置における日常的な使用を反映して、主要な収益源となっています。

治療タイプ別では、特にクリアアライナーシステムを含む歯列矯正治療が、2031年まで年平均成長率6.74%で最も速い成長を遂げると予測されています。

地域別では、アジア太平洋地域が他の地域よりも急速に拡大しています。これは、中国、インド、日本、韓国における歯科医院の急速な建設、デンタルツーリズムの活発化、デジタルX線撮影に対する政府の支援が、機器購入を二桁成長させているためです。

本レポートでは、市場を以下の主要なセグメントに詳細に分類し、分析しています。

* 製品別: 診断機器(歯科用レーザー、放射線機器、歯科用チェア・機器)、治療機器(歯科用ハンドピース、電気外科システム、CAD/CAMシステム、ミリング機器、鋳造機など)、歯科消耗品(歯科生体材料、歯科インプラント、クラウン・ブリッジなど)、その他の歯科機器。

* 治療別: 歯列矯正、歯内療法、歯周病治療、補綴治療。

* エンドユーザー別: 歯科病院、歯科クリニック、学術・研究機関。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要5地域に加え、世界17カ国の市場規模とトレンドをカバーしています。

競争環境については、市場集中度、市場シェア分析、およびDentsply Sirona Inc.、Envista Holdings Corporation、Straumann Group AG、Align Technology Inc.、Planmeca Oy、3M Company (3M ESPE)、Henry Schein Inc.、Ivoclar Vivadent AG、A-dec Inc.、GC Corporation、BIOLASE Inc.、Carestream Dental LLC、Hu-Friedy Mfg. Co. LLC (Cantel Medical)、VATECH Co. Ltd.、ACTEON Group、Coltene Holding AG、Midmark Corporation、Septodont Holding、MORITA Corporation、Shofu Inc.、FONA Dental s.r.o.といった主要21社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。これにより、市場における主要プレーヤーの動向と競争構造が明確に示されています。

本レポートは、歯科医療機器市場の現状と将来の機会を包括的に理解するための貴重な情報を提供しており、今後の市場の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 虫歯および歯周病の有病率の増加

- 4.2.2 AI駆動型画像診断の統合による機器アップグレードの加速

- 4.2.3 歯科ツーリズムの増加がクリニックの拡大と設備投資を促進

- 4.2.4 日本および韓国におけるデジタルX線撮影に対する政府のインセンティブ

- 4.2.5 チェアサイド3Dプリンティングの登場による補綴物製作期間の短縮

- 4.2.6 厳格化する感染管理規則の中での再利用可能器具の滅菌需要

- 4.3 市場の阻害要因

- 4.3.1 レーザー補助治療における償還のギャップ

- 4.3.2 高度なCAD/CAMワークフローに対応できる熟練技術者の不足

- 4.3.3 小規模クリニックへのAI画像診断導入における高額な初期費用

- 4.3.4 インプラント生産におけるジルコニアおよびチタンのサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品別

- 5.1.1 診断機器

- 5.1.1.1 歯科用レーザー

- 5.1.1.1.1 軟組織レーザー

- 5.1.1.1.2 硬組織レーザー

- 5.1.1.2 放射線機器

- 5.1.1.2.1 口腔外放射線機器

- 5.1.1.2.2 口腔内放射線機器

- 5.1.1.3 歯科用チェア&機器

- 5.1.2 治療機器

- 5.1.2.1 歯科用ハンドピース

- 5.1.2.2 電気外科システム

- 5.1.2.3 CAD/CAMシステム

- 5.1.2.4 ミリング機器

- 5.1.2.5 鋳造機

- 5.1.2.6 その他の治療機器

- 5.1.3 歯科用消耗品

- 5.1.3.1 歯科用生体材料

- 5.1.3.2 歯科インプラント

- 5.1.3.3 クラウン&ブリッジ

- 5.1.3.4 その他の歯科用消耗品

- 5.1.4 その他の歯科機器

- 5.2 治療別

- 5.2.1 歯列矯正

- 5.2.2 歯内療法

- 5.2.3 歯周病治療

- 5.2.4 補綴

- 5.3 エンドユーザー別

- 5.3.1 歯科病院

- 5.3.2 歯科医院

- 5.3.3 学術・研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Dentsply Sirona Inc.

- 6.3.2 Envista Holdings Corporation

- 6.3.3 Straumann Group AG

- 6.3.4 Align Technology Inc.

- 6.3.5 Planmeca Oy

- 6.3.6 3M Company (3M ESPE)

- 6.3.7 Henry Schein Inc.

- 6.3.8 Ivoclar Vivadent AG

- 6.3.9 A-dec Inc.

- 6.3.10 GC Corporation

- 6.3.11 BIOLASE Inc.

- 6.3.12 Carestream Dental LLC

- 6.3.13 Hu-Friedy Mfg. Co. LLC (Cantel Medical)

- 6.3.14 VATECH Co. Ltd.

- 6.3.15 ACTEON Group

- 6.3.16 Coltene Holding AG

- 6.3.17 Midmark Corporation

- 6.3.18 Septodont Holding

- 6.3.19 MORITA Corporation

- 6.3.20 Shofu Inc.

- 6.3.21 FONA Dental s.r.o.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科医療機器とは、歯科医療の現場において、患者様の口腔内の診断、治療、予防、修復、そして口腔機能の維持・回復を目的として使用されるあらゆる機器、器具、材料の総称でございます。これらは、虫歯や歯周病といった一般的な歯科疾患の治療から、インプラント手術、矯正治療、審美歯科、さらには口腔外科手術に至るまで、幅広い診療領域で不可欠な役割を担っております。医療機器としての厳格な法規制の対象であり、その安全性と有効性が常に求められる製品群でございます。

歯科医療機器は、その機能や用途に応じて多岐にわたります。まず、診断機器としては、口腔内の状態を詳細に把握するためのX線撮影装置(デンタルX線、パノラマX線、歯科用CTなど)、口腔内カメラ、レーザーう蝕診断器などが挙げられます。治療機器には、歯を削るためのタービンやコントラアングルハンドピース、歯石を除去する超音波スケーラー、光でレジンを硬化させる光重合器、根管治療に用いる根管長測定器やNi-Tiファイル用モーター、さらには低侵襲治療を可能にする歯科用レーザー治療器などがございます。また、修復・補綴関連では、歯の型を取る印象材、詰め物や被せ物の材料となるレジンやセラミック、インプラント体、そしてそれらを製作するためのCAD/CAMシステムや3Dプリンターも重要な位置を占めております。その他、患者様の診療を総合的にサポートする歯科ユニット(診療台、ライト、スピットン、フットコントローラーなどが一体となったもの)や、感染予防のためのオートクレーブ(高圧蒸気滅菌器)などの滅菌・消毒機器も欠かせません。

歯科医療機器の用途は、歯科診療のあらゆるプロセスに深く関わっております。診断においては、X線画像や口腔内カメラの映像を通じて、肉眼では確認できない病変や骨の状態を正確に把握し、適切な治療計画を立案するために用いられます。治療段階では、虫歯の除去、歯周病の治療、根管内の感染除去、抜歯、インプラントの埋入など、多岐にわたる処置において、それぞれの目的に特化した機器が使用されます。修復・補綴においては、失われた歯の機能や形態を回復させるために、詰め物、被せ物、義歯、インプラント上部構造などの製作・装着に利用されます。また、予防歯科の観点からは、歯石除去やフッ素塗布、口腔衛生指導などにも専用の器具が用いられ、患者様の口腔健康維持に貢献しております。これらの機器は、治療の精度向上、患者様の負担軽減、そして治療時間の短縮にも大きく寄与していると言えるでしょう。

歯科医療機器の進化は、様々な先端技術の導入によって加速されております。特に顕著なのは「デジタル化」の波でございます。デジタルX線や歯科用CTは、従来のフィルム撮影に比べ、被ばく量の低減と高精細な画像診断を可能にしました。口腔内スキャナーは、歯型をデジタルデータとして取得し、CAD/CAMシステムと連携することで、詰め物や被せ物の設計・製作を迅速かつ精密に行うことを可能にしております。さらに、3Dプリンティング技術は、サージカルガイドや義歯、矯正装置などの製作に応用され、個別化医療の推進に貢献しております。また、AI(人工知能)は、画像診断支援や治療計画の最適化に活用され始めており、診断の客観性向上や医師の負担軽減が期待されております。レーザー技術は、低侵襲な虫歯治療、歯周病治療、軟組織切開などに用いられ、出血や痛みの少ない治療を実現しております。生体材料学の進歩は、インプラント材料や骨補填材の改良に繋がり、より安全で生体親和性の高い治療を可能にしております。将来的には、ロボティクス技術による手術支援や、IoTを活用した機器連携、遠隔医療への応用も期待されております。

歯科医療機器市場は、世界的に見ても成長を続ける分野でございます。その背景には、いくつかの要因がございます。まず、世界的な高齢化の進展により、義歯やインプラント、歯周病治療といった高齢者向けの歯科医療サービスの需要が増加しております。また、予防歯科への意識の高まりも市場を牽引しており、定期検診やPMTC(専門的機械的歯面清掃)の普及に伴い、関連機器の需要も拡大しております。さらに、審美歯科への関心の高まりも重要な要素です。ホワイトニング、セラミック修復、矯正治療など、見た目の美しさを追求する治療が増加し、これに対応する高機能な機器や材料の需要が高まっております。デジタル化の進展は、診療の効率化、精密化、患者負担の軽減に繋がり、市場全体の活性化に寄与しております。主要な市場プレイヤーは欧米や日本に集中しておりますが、アジア新興国市場の成長も著しく、グローバルな競争が激化しております。一方で、高額な初期投資や、機器の操作・メンテナンスに関する専門知識の習得が課題となることもございます。

歯科医療機器の将来は、さらなる技術革新と社会ニーズの変化によって大きく変貌を遂げると予測されております。最も注目されるのは、デジタル化とAIのさらなる融合でございます。AIによる診断支援は、より高精度な病変の検出や治療計画の自動最適化を可能にし、歯科医師の判断を強力にサポートするでしょう。また、口腔内スキャナーと3Dプリンター、CAD/CAMシステムが一体化した「チェアサイド完結型」の修復治療がより一般的になり、治療時間の短縮と患者様の利便性向上に貢献すると考えられます。低侵襲治療の進化も重要なテーマです。レーザーや超音波技術の改良により、痛みや出血の少ない治療がさらに普及し、患者様の治療への抵抗感を軽減するでしょう。再生医療技術の応用も進み、歯周組織や歯そのものの再生治療が現実のものとなる可能性もございます。IoT技術を活用したホームケア支援や遠隔モニタリングシステムは、予防歯科の新たな形を提示し、患者様が自宅で口腔健康を維持するためのサポートを強化するでしょう。最終的には、患者様一人ひとりの口腔状態や遺伝情報に基づいた「個別化医療」が、歯科医療機器の進化によって実現される未来が期待されております。