減塩剤市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

減塩剤市場レポートは、製品タイプ(アミノ酸およびグルタミン酸塩、ミネラル塩など)、形態(粉末/顆粒および液体)、用途(ベーカリー・製菓、調味料、香辛料、ソースなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

減塩剤市場の概要と予測:成長トレンドと分析(2025年~2030年)

このレポートは、減塩剤市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。減塩剤市場は、製品タイプ(アミノ酸・グルタミン酸塩、ミネラル塩など)、形態(粉末/顆粒、液体)、用途(ベーカリー・菓子、調味料・ソースなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されており、市場予測は金額(USD)と数量(単位)で提供されています。

市場概要と予測

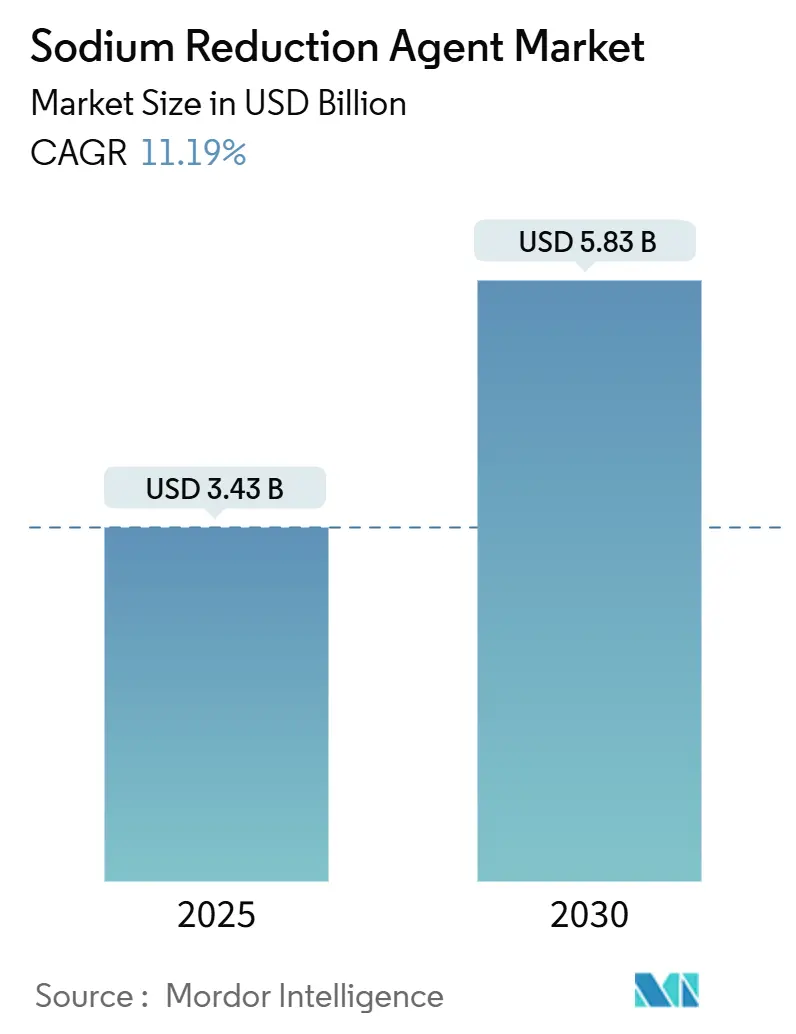

減塩剤市場は、2025年には34.3億米ドルに達し、2030年には58.3億米ドルへと大幅な成長を遂げると予測されています。この期間における年平均成長率(CAGR)は11.19%と見込まれており、力強い成長を示しています。調査期間は2020年から2030年です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場成長の主要要因

この市場の成長は、主に以下の複合的な要因によって推進されています。

* 厳格化する規制監督: 各国の政府や保健機関による減塩目標の設定や、食品表示に関する規制強化が、食品メーカーに製品の再処方を促しています。例えば、米国食品医薬品局(FDA)の自主的な減塩目標や、米国農務省(USDA)の学校給食基準(2027年7月までに昼食で15%、朝食で10%の減塩を義務付け)などが挙げられます。

* 高血圧の有病率増加: 世界保健機関(WHO)が推奨する1日あたりのナトリウム摂取量2,300mgに対し、現在の平均摂取量は3,400mgと高く、高血圧や心血管疾患の予防が喫緊の課題となっています。これにより、減塩成分の需要が高まっています。カリウムベースのミネラル塩は、ナトリウムを減らすだけでなくカリウム摂取量を増やすという二重の利点があり、特に注目されています。

* 企業のESG(環境・社会・ガバナンス)コミットメント: 大手食品企業は、減塩目標をESGフレームワークに組み込み、持続可能性レポートで公表しています。これは投資家の関心を引き、経営陣の報酬と連動させることで、減塩剤の採用を加速させています。

* 革新的な成分開発: カリウムベースのミネラル塩、酵母エキス、酵素システムなどが、減塩を実現するための重要なツールとして活用されています。成分サプライヤーは、測定可能な健康上の利点と風味品質を両立させる製品開発に注力し、プレミアム価格戦略を可能にしています。

* フロントオブパック表示規制: 北米、欧州、アジア太平洋、中東などの地域で導入されている厳格なフロントオブパック表示規制が、減塩ソリューションの需要をさらに押し上げています。

製品タイプ別分析

* ミネラル塩: 2024年には市場シェアの68.13%を占め、減塩剤市場を牽引しました。塩化カリウム(KCl)は、その汎用性と費用対効果の高さから、塩化ナトリウム(NaCl)の直接代替品として広く利用されています。食肉製品で25~50%、ベーカリー製品で10~25%の減塩が可能です。Cargill社のPotassium ProやFlakeSelectなどの製品は、溶解性や付着性を高め、少量で塩味の知覚を維持する粒子工学技術を特徴としています。

* 酵母エキス: 2025年から2030年にかけて年平均成長率12.04%で成長し、最も急速に成長する製品タイプとなる見込みです。クリーンラベルとしての魅力と、うま味豊かな風味プロファイルが、塩化カリウムの金属的な後味をマスキングするのに役立つため、需要が拡大しています。

形態別分析

* 粉末/顆粒: 2024年には市場シェアの60.43%を占め、乾燥調味料、ベーカリーミックス、ミートラブなどの製品で強い存在感を示しています。優れた流動性、分散性、保存安定性が好まれる理由です。

* 液体: 2025年から2030年にかけて年平均成長率12.44%で成長し、最も急速に成長する形態です。ソース、マリネ、ドレッシング、インジェクションブラインなど、均一な分散と迅速な風味放出が不可欠な用途で効果を発揮します。

用途別分析

* 食肉および食肉製品: 2024年には用途別需要の58.92%を占め、2030年までに年平均成長率11.94%で成長すると予測されています。このカテゴリーは、塩が抗菌作用や保水性において重要な役割を果たす一方で、加工肉がナトリウム摂取量の主要な原因であるという二重の課題を抱えています。乳酸カリウムは、保存期間の延長と減塩という二重の機能を持つため、加工肉での採用が増加しています。

* 調味料、シーズニング、ソース: 高いナトリウム含有量から、再処方の優先順位が高いカテゴリーです。ソース、ディップ、グレービー、調味料は、食品カテゴリーの中で最も高い中央値7.8mg/kcalのナトリウムレベルを示しています。

地域別分析

* 北米: 2024年には市場価値の36.53%を占め、市場をリードしました。FDAの「カリウム塩」表示承認や、カナダの義務的なフロントオブパック表示などが市場を牽引しています。

* アジア太平洋: 2025年から2030年にかけて年平均成長率11.54%で成長し、最も急速に成長する地域となる見込みです。中国、インド、日本、オーストラリアなどの主要国における国家的な減塩枠組みやフロントオブパック表示イニシアチブが成長を牽引しています。

* 欧州: WHOの減塩ベンチマーク、FoodDrinkEuropeの自主ガイドライン、英国やドイツなどの国別イニシアチブに支えられ、着実な進展が見られます。

* 南米: 進展は不均一です。アルゼンチンのAct 26.905は対象製品で93.7%の遵守率を達成しましたが、食肉・魚介調味料や膨張剤入り小麦粉などの高ナトリウムカテゴリーが除外されており、全体的な影響は限定的です。

市場の課題と制約

* 味覚と消費者の受容性: 塩化カリウムは、特に30%以上の代替レベルで使用すると、苦味や金属的な後味が生じ、幅広い受容性を妨げます。消費者は、急激な再処方よりも段階的で微妙な変化を受け入れやすい傾向があります。

* 塩の多機能な役割の代替における技術的困難: 塩は風味増強だけでなく、抗菌作用、保水性、タンパク質溶解性、食感調整など、複数の目的を果たします。これらの機能を食肉、乳製品、ベーカリー製品で効果的に代替することは困難です。

* 成分と再処方にかかるコストの増加: 特に新興市場やコストに敏感なカテゴリーでは、減塩剤の導入や再処方にかかるコストが課題となります。

* 新興市場における意識と優先順位の低さ: 南米、中東・アフリカ、アジア太平洋の農村部などでは、減塩に対する意識や優先順位がまだ低い傾向にあります。

競争環境

減塩剤市場は中程度の断片化が進んでおり、特定の企業が市場を独占しているわけではありません。Kerry Group、DSM-Firmenich、Cargill、Givaudan、Angel Yeast、Tate & Lyle、Ingredion、International Flavors & Fragrances (IFF)などの多様な成分サプライヤーが、処方に関する専門知識、地域規制への理解、高度な風味マスキング技術を活用して競争しています。競争環境は、単なる成分供給から、感覚テスト、保存期間検証、規制遵守文書、用途別技術サポートなどの統合的な再処方サービスを提供する方向へと変化しています。

最近の業界動向

* 2025年1月: Cargillは、塩化カリウムがナトリウムを減らしつつカリウム摂取量を増やすという二重の利点を強調する包括的な減塩コンテンツシリーズを発表しました。

* 2024年12月: Brenntag Specialtiesは、K+S Minerals & Agriculture GmbHから、高純度医薬品塩のグローバル戦略的販売代理店に任命されました。

* 2024年4月: Kerryは、ナトリウム含有量を増やすことなく塩味と風味豊かな味を提供するように設計されたTastesense Saltを発表しました。

結論

減塩剤市場は、健康意識の高まり、規制の強化、企業の持続可能性へのコミットメントに後押しされ、今後も力強い成長が期待されます。技術革新と消費者の嗜好の変化に対応できる企業が、この進化する市場で競争優位性を確立するでしょう。

本レポートは、世界の減塩成分市場に関する包括的な分析を提供しています。市場の動向、成長予測、主要な推進要因と阻害要因、製品タイプ別、形態別、用途別、地域別のセグメンテーション、および競争環境について詳細に調査しています。

世界の減塩成分市場は、2025年には34.3億米ドルの評価額に達し、2030年までには58.3億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、高血圧や心血管疾患が減塩成分の需要に与える影響、規制当局による減塩目標と食品再配合への影響、消費者の減塩志向の変化、企業の健康およびESG(環境・社会・ガバナンス)へのコミットメントによる減塩成分(SRI)の採用促進が挙げられます。また、ミネラル塩の風味性能の向上、酵母エキスや植物由来のうま味システムにおけるクリーンラベルおよび自然な位置づけも重要な推進要因となっています。

一方で、市場の成長を阻害する要因としては、味覚と消費者の受容性に関する課題、塩の多機能な役割を代替する上での技術的困難さ、成分および再配合にかかるコストの高さ、新興市場における認識と優先順位の低さが挙げられます。

製品タイプ別では、アミノ酸およびグルタミン酸、ミネラル塩、酵母エキス、その他に分類されます。特にミネラル塩は、2024年の収益の68.13%を占め、塩化カリウムがその主要な部分を占めています。ミネラル塩はさらに塩化カリウム、硫酸マグネシウム、乳酸カリウム、塩化カルシウムに細分化されています。酵母エキスは、カリウム塩の金属的な風味をマスキングするクリーンラベルのうま味を提供するため、人気が高まっており、2030年までに年平均成長率(CAGR)12.04%で成長すると予測されています。

形態別では、粉末/顆粒と液体に分けられます。用途別では、ベーカリー・菓子類、調味料・香辛料・ソース類、乳製品・冷凍食品、食肉・食肉製品、スナック類、その他が主要なセグメントとして分析されています。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの確立された市場および新興市場が調査対象です。特にアジア太平洋地域は、中国、インド、日本が厳格な減塩枠組みを制定していることから、年平均成長率(CAGR)11.54%で最も急速に成長すると予測されています。各セグメントについて、市場規模と予測は金額(百万米ドル)に基づいて行われています。

競争環境の分析では、市場集中度、戦略的動向、市場ランキング分析、および主要企業のプロファイルが含まれています。主要企業としては、Kerry Group plc、DSM-Firmenich、Cargill Inc.、Givaudan S.A.、Angel Yeast Co., Ltd.、Tate & Lyle plc、Ingredion Incorporated、IFF (International Flavors & Fragrances)、Dr. Paul Lohmann GmbH & Co. KGaA、K+S AG、Advanced Food Systems Inc.、Nu-Tek Natural Ingredients、Mitsubishi Corporation、Corbion N.V.、Windsor Salt Ltd.、Ajinomoto Co., Inc.、Ohly GmbH、Bunge Ltd.、Blue Pacific Flavors、Gadot Biochemical Industriesなどが挙げられます。

本レポートは、減塩成分市場における機会と将来の展望についても言及しており、市場の全体像を把握するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高血圧および心血管疾患が減塩成分の需要に与える影響

- 4.2.2 規制による減塩目標と食品再配合への影響

- 4.2.3 消費者主導の減塩嗜好の変化

- 4.2.4 企業の健康およびESGへのコミットメントがSRI導入を推進

- 4.2.5 ミネラル塩の風味性能の進歩

- 4.2.6 酵母エキスおよび植物由来のうま味システムのクリーンラベルと自然な位置付け

- 4.3 市場の阻害要因

- 4.3.1 味覚と消費者の受容に関する課題

- 4.3.2 塩の多機能な役割を代替する技術的困難

- 4.3.3 原材料と再配合のコスト上昇

- 4.3.4 新興市場における認識と優先順位の低さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

- 5.1 製品タイプ別

- 5.1.1 アミノ酸およびグルタミン酸塩

- 5.1.2 ミネラル塩

- 5.1.2.1 塩化カリウム

- 5.1.2.2 硫酸マグネシウム

- 5.1.2.3 乳酸カリウム

- 5.1.2.4 塩化カルシウム

- 5.1.3 酵母エキス

- 5.1.4 その他

- 5.2 形態別

- 5.2.1 粉末/顆粒

- 5.2.2 液体

- 5.3 用途別

- 5.3.1 ベーカリーおよび菓子

- 5.3.2 調味料、香辛料、ソース

- 5.3.3 乳製品および冷凍食品

- 5.3.4 肉および肉製品

- 5.3.5 スナック

- 5.3.6 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他のアフリカおよび中東地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ケリーグループ plc

- 6.4.2 DSM-フィルメニッヒ

- 6.4.3 カーギル Inc.

- 6.4.4 ジボダン S.A.

- 6.4.5 エンジェルイースト Co., Ltd.

- 6.4.6 テート&ライル plc

- 6.4.7 イングレディオン インコーポレイテッド

- 6.4.8 IFF (インターナショナル・フレーバーズ&フレグランス)

- 6.4.9 Dr. パウル・ローマン GmbH & Co. KGaA

- 6.4.10 K+S AG

- 6.4.11 アドバンスト・フード・システムズ Inc.

- 6.4.12 ニューテック・ナチュラル・イングレディエンツ

- 6.4.13 三菱商事

- 6.4.14 コービオン N.V.

- 6.4.15 ウィンザーソルト Ltd.

- 6.4.16 味の素株式会社

- 6.4.17 オーリー GmbH

- 6.4.18 バンゲ Ltd.

- 6.4.19 ブルーパシフィックフレーバーズ

- 6.4.20 ガドット生化学工業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

減塩剤とは、食品の塩味を維持しつつ、ナトリウム(食塩)の摂取量を減らすことを目的とした食品添加物や食品素材の総称でございます。近年、高血圧や心臓病、脳卒中といった生活習慣病の予防に対する意識が高まる中で、食塩摂取量の削減は喫緊の課題となっております。しかし、単に食塩を減らすだけでは食品の風味が損なわれたり、保存性が低下したりする問題が生じます。減塩剤は、このような課題を解決し、消費者が無理なく減塩食を継続できるよう、塩味の代替や増強、あるいは風味の補完といった機能を提供する重要な役割を担っております。

減塩剤には、その作用機序や成分によって様々な種類がございます。最も広く利用されているのは、塩化カリウムでございます。これは食塩(塩化ナトリウム)と化学構造が似ており、塩味に近い味覚をもたらしますが、特有の苦味や金属臭が課題となることもございます。次に、うま味成分も重要な減塩剤の一つです。L-グルタミン酸ナトリウム(MSG)やイノシン酸、グアニル酸、酵母エキスなどは、少量でも食品のうま味を増強し、結果として塩味への依存度を低減させる効果が期待できます。また、クエン酸や乳酸などの酸味成分も、塩味を際立たせる効果があり、減塩食品に活用されております。さらに、香辛料やハーブ、だしなどの風味豊かな素材は、塩味以外の味覚や香りを強調することで、食塩の使用量を減らしても満足感のある風味を実現するのに役立ちます。近年では、特定のペプチドや植物由来の抽出物など、新たな減塩効果を持つ素材の研究開発も活発に進められており、これらの成分は単独で用いられるだけでなく、複数の種類を組み合わせることで、より効果的かつ自然な風味の減塩を実現しております。

減塩剤は、現代の食生活における多岐にわたる食品に利用されております。加工食品分野では、漬物、練り製品(かまぼこ、ちくわなど)、ハム・ソーセージ、パン、麺類、スナック菓子など、幅広い製品で減塩化が進められております。特に、醤油、味噌、ソース、ドレッシングといった調味料は、日常的に多量に摂取されるため、減塩剤を活用した製品開発が盛んでございます。外食産業においても、レストランや給食、惣菜など、様々な場面で減塩メニューの提供が進められており、減塩剤はその風味維持に貢献しております。また、家庭用としても、スーパーマーケットなどで「減塩醤油」「減塩味噌」といった製品が多数販売されており、消費者が自宅で手軽に減塩に取り組めるよう支援しております。これらの用途において、減塩剤は単に塩分を減らすだけでなく、食品の風味や食感を損なわず、さらには保存性や微生物制御といった機能面でも重要な役割を果たしております。

減塩剤の開発と普及には、様々な関連技術が深く関わっております。まず、味覚センサー技術は、減塩剤の塩味代替効果や苦味のマスキング効果を客観的に評価し、最適な配合を導き出す上で不可欠でございます。これにより、人間の主観的な評価に頼りがちだった味覚評価に科学的な根拠をもたらしております。次に、マイクロカプセル化技術は、塩化カリウムなどの苦味をマスキングしたり、特定の味覚成分を徐々に放出させたりすることで、より自然な風味を実現する可能性を秘めております。また、食品加工技術の進化も減塩に寄与しております。例えば、低温殺菌や高圧加工といった技術は、塩分以外の方法で食品の保存性を高めることを可能にし、結果として食塩の使用量を減らす余地を生み出しております。さらに、AI(人工知能)やデータサイエンスの活用も進んでおり、膨大な味覚データや成分データを解析することで、最適な減塩剤の組み合わせや、個々の食品に合わせた減塩レシピの開発が効率的に行われるようになっております。将来的には、ゲノム編集や育種技術によって、ナトリウム吸収を抑える作物や、うま味成分を豊富に含む作物の開発も期待されております。

減塩剤の市場は、世界的な健康志向の高まりを背景に、着実に拡大を続けております。特に日本では、厚生労働省が「日本人の食事摂取基準」において、成人1日あたりの食塩摂取目標量を男性7.5g未満、女性6.5g未満と定めており、国民全体の減塩意識が高まっております。高血圧患者の増加や、高齢化社会の進展も、減塩食品の需要を押し上げる大きな要因となっております。高齢者は味覚が鈍化しやすいため、減塩しつつも満足感のある風味を持つ食品へのニーズは特に高いと言えます。食品メーカー各社は、消費者の健康志向に応えるため、減塩製品の開発に注力しており、減塩剤はその中核をなす技術でございます。しかし、減塩剤の導入には、コストの増加、風味の維持、そして消費者の減塩食品に対する受容性といった課題も存在します。これらの課題を克服し、より美味しく、より手頃な価格で減塩食品を提供することが、市場のさらなる成長には不可欠でございます。

減塩剤の将来は、さらなる技術革新と社会的なニーズの変化によって、大きく進化していくことが予想されます。最も期待されるのは、塩化カリウムの苦味を完全に克服し、より自然な塩味を再現できる新素材の開発でございます。植物由来の天然成分や、特定のペプチド、アミノ酸の組み合わせなど、様々なアプローチでの研究が進められております。また、AIを活用した個別化された減塩食の提案も現実味を帯びてきております。個人の健康状態や味覚の好みに合わせて、最適な減塩剤の組み合わせや調理法を提案するサービスが登場するかもしれません。減塩は、単に減塩剤を使用するだけでなく、調理法の工夫、食材選び、食習慣全体でのアプローチが重要であるという認識が広まっております。減塩剤は、そうした複合的な減塩戦略の一部として、今後もその役割を拡大していくでしょう。さらに、機能性表示食品制度の活用により、減塩効果を明確に表示できる製品が増加し、消費者がより安心して減塩食品を選べるようになることも期待されます。持続可能性の観点からは、環境負荷の低い減塩剤の開発や、食品ロスの削減に貢献する減塩技術も注目されるでしょう。国際的な連携を通じて、世界規模での減塩推進に貢献していくことも、減塩剤の重要な使命となっていくと考えられます。