熱可塑性デンプン (TPS) 市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

熱可塑性デンプンレポートは、製造方法(押出成形、射出成形)、用途(バッグ、フィルム、3Dプリンティング、その他)、エンドユーザー産業(包装、農業・園芸、消費財など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

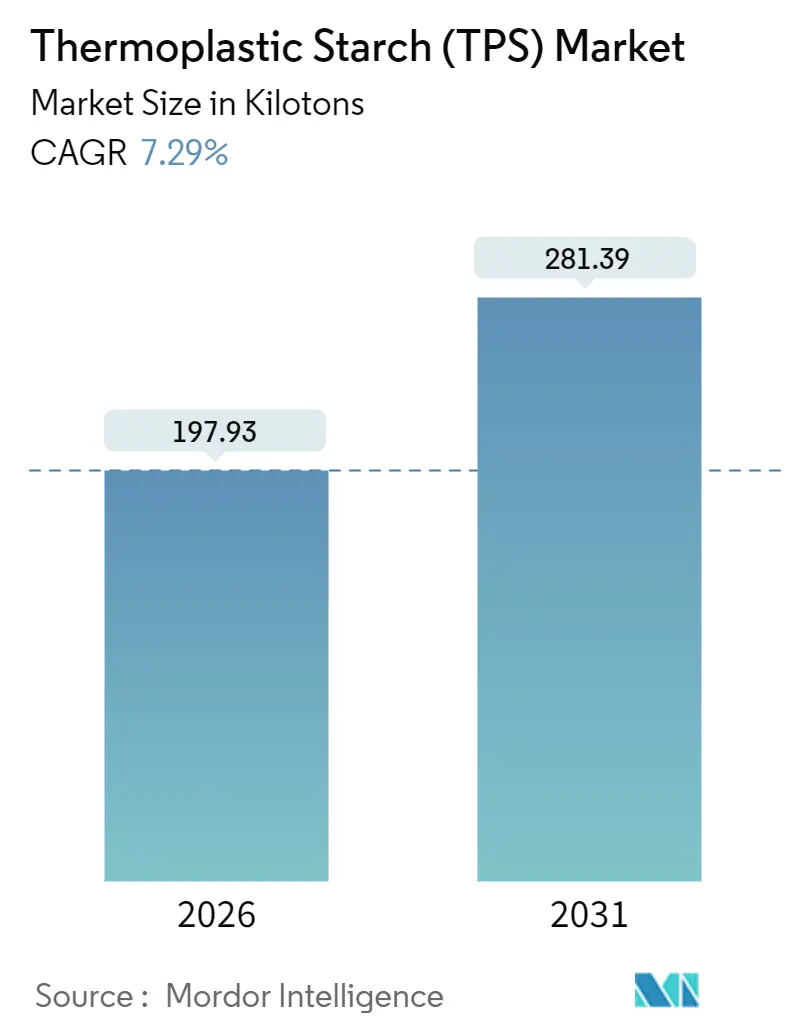

熱可塑性デンプン(TPS)市場は、2026年から2031年にかけて年平均成長率(CAGR)7.29%で成長し、2026年の197.93キロトンから2031年には281.39キロトンに達すると予測されています。この成長は、耐湿性や機械的強度の継続的な改善、コンパチビライザーやナノコンポジット技術の進展によって、長年の機能的障壁が取り除かれたことに起因しています。欧州の堆肥化優先法制、北米のEコマース需要、アジア太平洋地域のバイオベース材料に対する政府の奨励策が、TPS市場の適用範囲を拡大しています。一方で、トウモロコシやジャガイモデンプンといった原料の価格変動はサプライチェーンのリスクを高めていますが、キャッサバや農業残渣などの非食品代替品の進歩がコスト変動を緩和しています。競争は激しいものの、市場は細分化されており、大手化学企業が規模の経済を活かす一方で、専門企業がニッチな医療、3Dプリンティング、プレミアムパッケージング用途向けに製品ポートフォリオを充実させています。

主要なレポートのポイントは以下の通りです。

* 製造タイプ別では、2025年に押出成形が市場シェアの57.72%を占め、射出成形は2031年までに7.73%のCAGRで最も高い成長率を示すと予測されています。

* 用途別では、2025年にフィルムが市場規模の47.15%を占め、袋は2031年までに8.12%のCAGRで最も速く成長すると見込まれています。

* 最終用途産業別では、2025年に包装が市場シェアの57.05%を占め、医療・医薬品分野は2026年から2031年にかけて8.55%のCAGRで拡大すると予測されています。

* 地域別では、2025年に欧州が市場シェアの39.32%を占め、アジア太平洋地域は2031年までに8.22%のCAGRで最も急速な成長を記録すると予想されています。

市場の成長要因

* 生分解性包装材の需要増加: 2025年2月に施行されるEUの新しい包装・包装廃棄物規制は、リサイクル可能性を法的に義務付け、工業用および家庭用堆肥化可能な基材を奨励しており、TPS市場を即座に拡大させています。エポキシ化大豆油可塑剤の画期的な進歩により、光学的な透明性を損なうことなく耐水性が28.6%向上しました。多国籍ブランドオーナーは、堆肥化可能な包装材をプレミアムな差別化要因と見なしており、先進国の消費者の73%が、検証済みの持続可能なソリューションに対してより高い価格を支払う意思があります。コンバーターとデンプン加工業者の提携は長期契約を確固たるものにし、生産能力の拡大を支援しています。これらの規制と商業的な牽引力が相まって、食品、飲料、パーソナルケア分野での承認が加速し、TPS市場の成長軌道をさらに強固にしています。

* 主要経済圏における使い捨てプラスチックの禁止: 2024年までに67カ国以上が使い捨てプラスチックの規制を施行し、従来の石油系製品のコンプライアンス期間が終了しました。中国の竹をプラスチック代替品とする政策や財政的インセンティブは、バイオ素材の国内需要を促進しています。EUの使い捨てプラスチック指令は、主要なクイックサービスレストランに生分解性食器の使用を義務付け、オーストラリアの州レベルでのデンプン・ポリプロピレンブレンドの禁止は、純度基準の厳格化を示しています。規制の細分化は、厳格な生分解性基準を満たす純粋なTPS製剤にプレミアムなニッチ市場を生み出しています。規制施行の加速は、石油系プラスチックからの構造的な移行が続くことを示しており、TPS市場を後押ししています。

* 規制要件を超えるブランドオーナーの持続可能性への誓約: フォーチュン500企業による自主的なネットゼロ包装コミットメントは、法定最低限を超える需要を生み出し、複数年にわたる購入契約を固定しています。NatureWorks社によるタイでの3億5000万米ドルのPLA拡張は、主要な消費財企業による将来の生産能力予約の規模を裏付けています。ESG評価機関は現在、包装の持続可能性を重視しており、製品のライフサイクル終了時の特性を評判資産に変えています。認証済み堆肥化可能包装材に対する15~20%のプレミアム価格の実現は、サプライヤーのマージンを向上させ、性能向上添加剤の研究開発を支援しています。この自主的な需要層は、TPS市場を周期的な規制や原料の変動から保護しています。

* TPS複合材を用いた医薬品ブリスターパック代替試験: 世界の製薬大手は、スコープ3排出量を削減するため、ブリスターパック用の熱可塑性デンプン・アルミニウムラミネート代替品を試験しています。試験運用では、PVC/PVDC構造と比較して30~40%の軽量化が示され、EVOHおよびナノセルロース層により適切な防湿性能が達成されています。商業化に成功すれば、新たな高マージンチャネルが開拓され、TPS市場は従来のFMCG(日用消費財)を超えて拡大する可能性がありますが、厳格な規制およびファーマコビジランスプロトコルに基づく検証が必要です。

市場の抑制要因

* 水分感受性による保存期間の制限: デンプンの親水性により、水蒸気透過率がLDPEの最大5倍高くなるため、熱帯地域での採用が抑制されています。ナノ結晶セルロースによる補強は水分吸収を40%削減できますが、生産コストが25~35%上昇し、価格に敏感なセグメントでは課題となります。12ヶ月の保存期間を必要とする食品は、純粋なTPSフィルムで包装した場合、通常30~60日で品質が劣化します。湿潤市場では、温度管理された物流が流通コストを最大15%増加させます。これらの技術的および物流上のペナルティは、次世代のバリア化学が大規模に商業化されるまで、TPS市場の浸透率を一時的に制限しています。

* 石油系プラスチックに劣る機械的強度: TPSの引張強度は一般的に2.5~5 MPaであり、汎用プラスチックの20 MPaと比較して低く、耐荷重用途での使用が制限されます。粘土強化ブレンドは強度を高めますが、密度も増加するため、環境上の利点が相殺されます。射出成形された医薬品トレイはより厳密な公差を必要とするため、製造業者は全体的な生分解性を希釈するデンプン-PLAハイブリッドに頼ることがよくあります。クエン酸による適合化は、機械的特性を維持しながら生分解性を77%に高めますが、商業的な生産量は依然としてごくわずかです。強化された製剤が大規模に普及するまで、機械的制限は構造用途におけるTPS市場の採用を制限するでしょう。

* 原料価格の変動とサプライチェーンのリスク: トウモロコシやジャガイモなどの原料価格の変動は、サプライチェーンのリスクを高めています。これは、特にトウモロコシやジャガイモの生産地域で顕著です。

セグメント分析

* 製造タイプ別:押出成形が量産を牽引

2025年には押出成形が熱可塑性デンプン市場シェアの57.72%を占めました。これは、連続加工の経済性と、大量のフレキシブルフィルムラインへの適応性によるものです。このプロセスは、インラインでの可塑剤投入と迅速な注文切り替えを可能にし、単位あたりのコストを低く抑え、スナック食品や農産物袋のコンバーターからの注文を確保しています。射出成形は規模は小さいものの、医薬品のキャップや化粧品の容器など、より厳密な寸法公差を必要とする精密部品をブランドオーナーが追求しているため、7.73%のCAGRで成長すると予測されています。往復スクリュー設計の継続的な改善により、滞留時間による劣化が20%削減され、機械的完全性が向上し、薄肉製品の適用範囲が拡大しています。メーカーは需要の変動をヘッジするために両方のプラットフォームに多様化しています。押出成形システムは汎用フィルムの基盤であり続けていますが、生産能力の追加は、シート、インフレーションフィルム、異形押出の間で切り替え可能な多目的ラインに傾倒し、資産利用率を最大化しています。射出成形装置サプライヤーは、エネルギー効率を高めるためにサーボ電動ドライブを組み込み、油圧機械とのコスト差を縮めています。装置価格が下落するにつれて、中小企業が参入し、地域競争が拡大し、新興経済国全体で熱可塑性デンプン市場が深化しています。

* 用途別:フィルムが主導し、袋が加速

2025年にはフィルムが熱可塑性デンプン市場規模の47.15%を占め、食品サービス用ラップや農業用マルチフィルムの定着した使用を反映しています。EVAやEVOHのタイ層などのバリア層共押出戦略は、堆肥化性を犠牲にすることなく保存期間を延長しました。しかし、袋セグメントは、Eコマース用メーラーや家庭用堆肥化が認定された農産物袋の需要急増により、8.12%のCAGRで他のすべてのセグメントを上回ると予測されています。欧州の小売食料品チェーンは現在、家庭用堆肥化可能な農産物袋を指定しており、この政策はすでに注文量を二桁増加させています。3Dプリンティング用フィラメントを含む新たな用途は、この技術の進化する性能範囲を示しています。特殊グレードは、熱可塑性デンプンとPLAを組み合わせて、迅速な生分解性と形状安定性を兼ね備えた材料を生成し、医療機器のプロトタイピングや教育ツールを可能にしています。その他の用途は、使い捨て食器から農業用種子コーティングまで多岐にわたり、熱可塑性デンプンの幅広い適用可能性と市場における成長潜在力を示しています。

* 地域別:アジア太平洋地域が優位を確立

アジア太平洋地域は、2025年に熱可塑性デンプン市場の40.25%を占めると予測されており、中国とインドが主要な貢献国となっています。この地域の急速な工業化、都市化、そして環境に優しい包装ソリューションへの需要の高まりが、市場の成長を牽引しています。特に、中国は世界最大のデンプン生産国の一つであり、熱可塑性デンプンの製造に必要な原材料の安定供給を保証しています。さらに、政府の政策が使い捨てプラスチックの使用を制限し、生分解性代替品への移行を奨励していることも、市場拡大を後押ししています。欧州は、厳格な環境規制と持続可能性への強いコミットメントにより、熱可塑性デンプン市場において第2位のシェアを占めています。欧州連合(EU)のプラスチック戦略は、バイオベースおよび生分解性プラスチックの研究開発と商業化を積極的に支援しており、これが市場のイノベーションと採用を促進しています。北米市場も、消費者の環境意識の高まりと、食品包装および農業分野における生分解性材料の需要増加により、着実に成長しています。ラテンアメリカ、中東、アフリカ地域も、環境規制の導入と持続可能なソリューションへの関心の高まりにより、将来的に大きな成長機会を提供すると見られています。

* 主要企業:イノベーションとパートナーシップが競争を促進

熱可塑性デンプン市場は、いくつかの主要企業によって特徴付けられており、これらの企業は製品イノベーション、戦略的パートナーシップ、および地理的拡大を通じて競争優位性を確立しようとしています。主要な市場参加者には、Novamont S.p.A.、Roquette Frères、Cargill, Incorporated、BASF SE、およびBIOTEC GmbH & Co. KGなどが含まれます。これらの企業は、研究開発に多額の投資を行い、性能を向上させ、コストを削減し、新しい用途に対応する熱可塑性デンプンベースの材料を開発しています。例えば、Novamontは、生分解性および堆肥化可能なバイオプラスチックであるMater-Bi®の幅広いポートフォリオを提供しており、包装、農業、および使い捨て製品の分野で広く使用されています。Roquette Frèresは、植物由来の原材料をベースにした革新的なソリューションを提供し、持続可能な材料市場における地位を強化しています。Cargillは、その広範な原材料供給網と技術的専門知識を活用して、熱可塑性デンプンを含むバイオベースポリマーの開発と商業化を進めています。また、多くの企業が、サプライチェーンを強化し、市場リーチを拡大するために、大学、研究機関、および他の業界プレーヤーとのコラボレーションや合弁事業を形成しています。これらの戦略的提携は、新しい技術の開発を加速し、市場への参入障壁を低くし、最終的には熱可塑性デンプン市場全体の成長を促進しています。競争環境は、持続可能性への世界的な移行と、より環境に優しい材料への需要の高まりによってさらに形成されています。

本レポートは、世界の熱可塑性デンプン(TPS)市場に関する詳細な分析を提供しています。熱可塑性デンプン(TPS)は、天然デンプン、水、およびグリセロール、ソルビトール、グルコースなどの可塑剤から作られる均質な製品です。主に包装材料に利用され、バイオフィラーや繊維を配合してバイオベースプラスチックの特性を向上させることもあります。

本調査は、市場を製造タイプ、用途、エンドユーザー産業、および地域別にセグメント化しています。製造タイプ別では、押出成形と射出成形に分類されます。用途別では、袋、フィルム、3Dプリンティング、その他の用途が含まれます。エンドユーザー産業別では、包装、農業・園芸、消費財、医療・医薬品、その他が対象です。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる11カ国をカバーしており、各セグメントの市場規模と予測は量(トン)に基づいて行われています。

世界の熱可塑性デンプン需要は、2026年の197.93キロトンから2031年には281.39キロトンへと増加し、年平均成長率(CAGR)は7.29%に達すると予測されています。地域別では、アジア太平洋地域が8.22%のCAGRで最も急速な成長を遂げると見込まれており、これは政府の政策的インセンティブと持続可能な包装への需要の高まりが主な要因です。製造タイプ別では、押出成形が2025年に57.72%の市場シェアを占め、その優位性を維持すると予測されています。これは、連続的な加工による経済性と、添加剤をインラインで統合できることによる低コスト化が要因です。用途別では、袋の分野が8.12%のCAGRで最も高い成長潜在力を示しており、Eコマース用メーラーや農産物用袋の採用拡大がこの成長を牽引しています。

市場の成長を促進する主な要因としては、生分解性包装への需要の増加、主要経済圏における使い捨てプラスチックの禁止、規制要件を超えたブランドオーナーによる持続可能性へのコミットメント、家庭で堆肥化可能なEコマース用メーラーへの移行、そして医薬品ブリスターパックの熱可塑性デンプン複合材料による代替試験が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、吸湿性による製品の貯蔵寿命の制限、石油由来プラスチックと比較した場合の機械的強度の劣位性、そしてデンプンを原料とすることから生じる「食料か材料か」という倫理的な議論が挙げられます。

レポートでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合いといった市場構造が詳細に分析されています。競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、AGRANA、BASF、Kuraray Co., Ltd、Novamont S.p.Aなどの主要企業のプロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

また、レポートは市場機会と将来の展望、特に未開拓分野や満たされていないニーズの評価にも焦点を当てています。トウモロコシやジャガイモといったデンプン原料の価格変動はサプライヤーにとってコスト圧力となりますが、企業はキャッサバや残渣ベースのデンプンへの多様化を通じてこれに対応しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生分解性包装の需要増加

- 4.2.2 主要経済圏における使い捨てプラスチックの禁止

- 4.2.3 規制義務を超えるブランドオーナーの持続可能性への誓約

- 4.2.4 家庭で堆肥化可能なEコマース用メーラーへの移行

- 4.2.5 TPS複合材による医薬品ブリスターパック代替試験

- 4.3 市場の阻害要因

- 4.3.1 湿気感受性による賞味期限の制限

- 4.3.2 石油由来プラスチックと比較して劣る機械的強度

- 4.3.3 澱粉原料を巡る食料対材料の議論

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 製造タイプ別

- 5.1.1 押出成形

- 5.1.2 射出成形

- 5.2 用途別

- 5.2.1 バッグ

- 5.2.2 フィルム

- 5.2.3 3Dプリンティング

- 5.2.4 その他の用途

- 5.3 最終用途産業別

- 5.3.1 包装

- 5.3.2 農業および園芸

- 5.3.3 消費財

- 5.3.4 医療および医薬品

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 北欧諸国

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 AGRANA

- 6.4.2 BASF

- 6.4.3 BioLogiQ Inc.

- 6.4.4 Biome Bioplastics

- 6.4.5 BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- 6.4.6 Danimer Scientific

- 6.4.7 Great Wrap

- 6.4.8 Grupa Azoty

- 6.4.9 Kuraray Co., Ltd

- 6.4.10 Novamont S.p.A (Versalis S.p.A.)

- 6.4.11 Rodenburg Biopolymers

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

熱可塑性デンプン(TPS: Thermoplastic Starch)は、天然のデンプンを熱可塑性プラスチックのように加工できるように改質した材料でございます。通常、デンプンは加熱すると溶融する前に分解してしまうため、そのままでは熱可塑性を示しません。しかし、水やグリセリン、ソルビトールといった可塑剤と混合し、高温・高せん断条件下で加工(例えば二軸押出機など)することで、デンプンの結晶構造が破壊され、分子鎖が流動可能な状態になります。このプロセスを経て得られるのが熱可塑性デンプンであり、一般的なプラスチックと同様に射出成形、押出成形、ブロー成形などの加工が可能となります。TPSの最大の特長は、再生可能な植物資源由来であること、そして生分解性を有している点にございます。

熱可塑性デンプンの種類は、主に原料となるデンプンの種類と、その後の化学的・物理的修飾によって多岐にわたります。原料デンプンとしては、トウモロコシデンプン(コーンスターチ)、ジャガイモデンプン(ポテトスターチ)、タピオカデンプン、コムギデンプン、サツマイモデンプンなどが挙げられます。これらのデンプンは、アミロースとアミロペクチンの比率が異なり、それがTPSの最終的な物性(強度、柔軟性、耐水性など)に影響を与えます。例えば、アミロース含有量の高いデンプンは、一般的に強度やバリア性が向上する傾向がございます。また、デンプンをアセチル化やヒドロキシプロピル化などの化学修飾を施すことで、耐水性、機械的強度、加工性といった特性をさらに改善することが可能です。さらに、TPS単独では脆い、耐水性が低いといった欠点があるため、他の生分解性ポリマー(ポリ乳酸(PLA)、ポリブチレンアジペートテレフタレート(PBAT)、ポリヒドロキシアルカノエート(PHA)など)や、場合によっては合成ポリマーとブレンドして使用されることも多く、これにより物性やコストのバランスを最適化しております。

熱可塑性デンプンの用途は、その生分解性と再生可能資源由来という特性から、環境負荷低減が求められる分野を中心に拡大しております。最も一般的な用途は包装材料であり、食品包装フィルム、トレイ、緩衝材、ショッピングバッグなどに利用されております。使用後にコンポスト化が可能なため、プラスチックごみ問題の解決策の一つとして期待されています。また、農業分野では、マルチフィルム、育苗ポット、農業用ネットなどに使用され、使用後に土壌中で分解されることで、回収の手間を省き、環境への負荷を軽減します。使い捨て製品としても注目されており、カトラリー、食器、ストロー、綿棒の軸など、従来のプラスチック製品の代替として導入が進んでおります。その他にも、医療分野でのカプセルや縫合糸、自動車内装材、建材、繊維、接着剤など、幅広い分野での応用研究が進められております。

関連技術としては、まず加工技術が挙げられます。TPSの製造および成形には、二軸押出機を用いた押出成形が最も一般的であり、これによりデンプンの可塑化と均一な混合が行われます。製品の形状に応じて、射出成形(複雑な形状の部品)、ブロー成形(フィルムやボトル)、カレンダー成形(シート)なども用いられます。次に重要なのが可塑剤の選定と配合技術です。グリセリン、ソルビトール、水、クエン酸エステルなどが主要な可塑剤として使用され、その種類や配合比率がTPSの柔軟性、強度、耐水性、加工性といった物性に大きく影響を与えます。また、TPSの物性をさらに向上させるためには、ブレンド・複合化技術が不可欠です。他のポリマーとの相溶性を高めるための相溶化剤の使用や、セルロースナノファイバー、クレイ、木粉などのフィラーを添加することで、強度、剛性、バリア性などを改善する研究が盛んに行われています。さらに、TPSの弱点である耐水性やガスバリア性を補うために、表面処理やコーティング技術も開発されております。

市場背景としては、世界的な環境意識の高まりがTPSの需要を強く牽引しております。海洋プラスチック汚染やマイクロプラスチック問題への懸念、使い捨てプラスチック製品に対する規制強化は、生分解性プラスチックへの関心を高めています。TPSは再生可能な植物資源を原料とするため、石油資源への依存度を低減し、カーボンニュートラルへの貢献も期待されています。使用後の生分解性やコンポスト性は、廃棄物処理の簡素化と循環型経済への移行を促進する重要な要素です。しかしながら、TPSにはいくつかの課題も存在します。特に、耐水性、機械的強度、長期安定性において、従来の石油由来プラスチックに劣る点が指摘されています。また、加工時の熱分解や、時間経過とともにデンプン分子が再結晶化するレトログラデーション(老化)現象も課題です。コスト面でも、石油由来プラスチックと比較して高価な場合が多く、普及の障壁となることがあります。さらに、生分解には特定の環境(温度、湿度、微生物など)が必要な場合があり、全ての環境下で速やかに分解されるわけではないという点も理解しておく必要がございます。

将来展望としては、これらの課題を克服し、TPSのさらなる高性能化と用途拡大が期待されております。新規可塑剤や修飾デンプンの開発により、耐水性、強度、耐久性といった物性の向上が進められるでしょう。ナノコンポジット技術の応用により、より高性能なTPS材料が開発され、他の生分解性ポリマーとのブレンド技術もさらに進化することで、多様なニーズに対応できるようになります。製造プロセスの効率化や安価なデンプン原料の探索により、コスト低減も進むと予想されます。これにより、高機能化されたTPSは、より幅広い分野(耐久消費財の一部、電子部品など)への応用が可能となり、3Dプリンティング材料としての可能性も探られています。生分解性やコンポスト性に関する国際的な標準化と認証制度の普及は、消費者への理解を深め、市場の健全な成長を促すでしょう。熱可塑性デンプンは、石油由来プラスチックからの代替を加速し、持続可能な社会の実現に大きく貢献する可能性を秘めた、非常に有望な材料であると言えます。