マイクロフルフィルメントセンター市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

マイクロフルフィルメントセンター市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、フルフィルメントモデル(スタンドアロン型MFC、店舗統合型MFCなど)、ピッキング技術(Goods-To-Personロボティクス、シャトルベースAS/RSなど)、エンドユーザー(従来の小売業者および流通業者、Eコマース専業企業など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロフルフィルメントセンター市場の概要

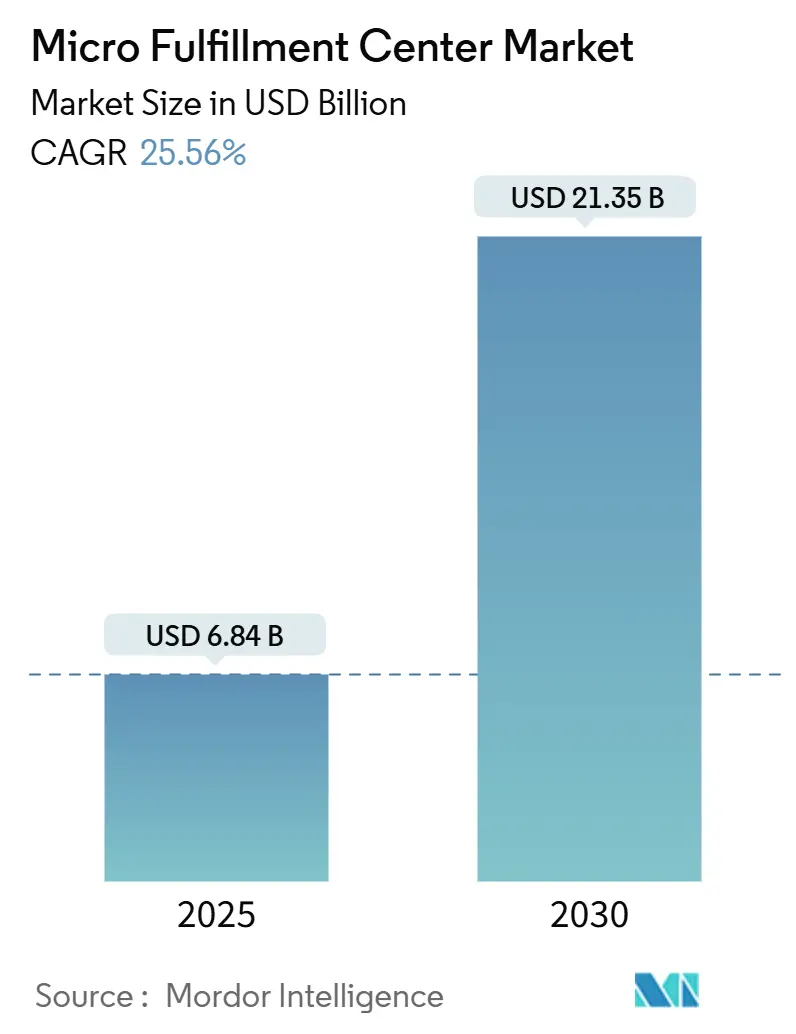

マイクロフルフィルメントセンター(MFC)市場は、2025年には68.4億米ドルの規模に達し、2030年までに213.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は25.56%に上ります。この市場の成長は、Eコマース活動の激化、都市人口密度の増加、およびフルフィルメントにおける人件費削減への要求によって加速されています。小売業者は、大規模な顧客クラスターから3マイル以内に拠点を配置する戦略を採用し、従来の地域配送センターでは達成できなかったコストとサービスのバランスを実現しています。

市場の主要な動向と分析

* コンポーネント別: ハードウェアが2024年に63.4%の収益シェアを占め、市場を牽引しています。一方、ソフトウェアは2030年までに33.7%のCAGRで拡大すると予測されており、オーケストレーション、AIベースのスロッティング、予測メンテナンスプラットフォームが、既存設備の隠れた能力を引き出す性能向上要因として注目されています。

* フルフィルメントモデル別: 店舗統合型MFCが2024年に48.3%の市場シェアを獲得しています。ダークストアは30.1%のCAGRで成長しており、2030年以降には主要都市圏で統合型フォーマットに匹敵する規模に達すると見込まれています。

* 地域別: 北米が2024年に41.3%の市場規模を占める最大の市場です。アジア太平洋地域は2030年までに27.7%のCAGRで最も速い成長を遂げると予測されています。

* ピッキング技術別: Goods-to-Personロボットが2024年に38.3%のシェアを占め、2030年までに35.6%のCAGRで成長すると予測されています。センサー価格の低下とバッテリー寿命の向上により、商業的実現可能性が高まっています。

* エンドユーザー別: 従来の小売業者および流通業者が2024年に46.3%の市場シェアを保持しています。Eコマース専業企業は31%のCAGRで成長しており、顧客体験のリードタイムを保護するために積極的に投資しています。

市場の推進要因

1. E食料品ブームと配送時間の短縮: 2025年にはE食料品のオンライン浸透率が21%に達し、パンデミック以前の水準を超えました。小売業者は、店舗内または隣接するMFCに高密度ストレージとGoods-to-Personロボットを導入し、ピッキング・梱包サイクルを10分未満に短縮しています。

2. 都市化と不動産の近接性ニーズ: アジアの主要都市圏における高騰する土地価格により、従来の大型フルフィルメントセンターは都市部での展開が困難になっています。オペレーターは、5,000~25,000平方フィートの小型施設をターゲットとし、都市の混雑を緩和する足元および電動自転車による配送を可能にしています。

3. 労働力不足による倉庫自動化の推進: 米国では倉庫の求人率が7%を超え、平均時給も上昇しています。これにより、自律型ピッキング、シャトル、AMR(自律移動ロボット)への投資が正当化され、3~4倍の生産性向上と24時間365日稼働を実現しています。

4. MFCからのリテールメディアデータ収益化: MFCは、地域ごとのリアルタイム販売データを提供し、小売業者はこれをCPGブランド向けの広告商品として活用しています。これにより、MFC導入のROIが向上し、新たな収益源が生まれています。

5. ブラウンフィールドサイトに対する地方自治体の税制優遇措置: 米国中西部の物流回廊におけるブラウンフィールドサイトへの税制優遇措置は、空き工場の転換コストを削減し、MFCの展開を加速させています。

6. 24時間365日稼働ロボットのためのマイクログリッドエネルギー節約: 屋上ソーラーとバッテリー貯蔵を組み合わせたマイクログリッドパイロットは、24時間稼働するロボットフリートのピーク需要料金を削減し、持続可能性を重視する地域で注目されています。

市場の阻害要因

1. 高額な初期設備投資(CAPEX)とROIの不確実性: 1サイトあたり200万~1000万米ドルの設置予算が必要であり、投資回収期間は18~36ヶ月と見積もられています。顧客の行動変化や技術の急速な進歩により、損益分岐点までの期間が延長されるリスクがあります。

2. レガシーITおよびERP統合の複雑性: 既存の倉庫管理システム(WMS)は、MFCのオーケストレーションプラットフォームが必要とするリアルタイム在庫更新を妨げるAPIギャップやデータ更新頻度の低さに直面しています。これにより、導入予算が増加し、プロジェクト期間が長期化する傾向があります。

3. 地域のゾーニングおよび防火安全規制: 特に欧州や先進アジア太平洋地域では、高密度自動倉庫に対する防火コードの改訂など、より厳格な規制が設備仕様や施設レイアウトに影響を与え、プロジェクト予算を増加させています。

4. サイバーフィジカルセキュリティの脆弱性: サイバーフィジカルシステムの導入は新たな攻撃対象領域を生み出し、侵入テストやネットワークセグメンテーションへの追加支出が必要となります。

地域分析

* 北米: 2024年に41.3%の収益を確保し、最大の市場となっています。WalmartやAmazonなどの大手企業が、主要都市圏での2時間配送の約束を強化するために競争しています。ブラウンフィールド税制優遇措置や防火コードの改訂が展開を加速させています。

* アジア太平洋: 2030年までに27.7%のCAGRで最も速い成長を予測されています。中国とインドの都市中間層による迅速な食料品購入が増加していることが主な要因です。Geek+やHAI Roboticsなどの国内自動化企業が、モジュール式AMRを輸出し、中堅小売業者にとって自動化を手の届くものにしています。

* 欧州: 密集した都市中心部と持続可能性の義務により、機会が多様です。未使用の駐車場をラストマイル拠点として活用し、配送車両の走行距離を削減していますが、住民からの騒音や交通に関する監視に直面しています。

* 南米、中東、アフリカ: 首都圏でターゲットを絞ったパイロットプロジェクトが実施されています。混雑料金がプレミアムなユニットエコノミクスを正当化していますが、通貨の変動や政治的リスクが広範な導入を遅らせています。

競争環境

マイクロフルフィルメントセンター市場は2025年時点で中程度に細分化されています。AutoStore Holdings Ltd.はキューブベースのAS/RSでリーダーシップを維持し、SymboticはWalmartとの大規模契約を抱えています。SoftBankによるBerkshire Greyの買収は、AIネイティブロボットへの投資家の関心を示しています。

戦略的な動きとしては、フルスタックソリューションへの転換が見られます。ComauによるAutomhaの買収は、産業用ロボットから倉庫ソフトウェアおよびシャトルシステムへの事業範囲を拡大しています。SSI SCHAEFERは、Carhartt向けにシャトル、WCSソフトウェア、および改修サービスを統合したターンキーソリューションを提供し、差別化を図っています。ベンダーは、初期ハードウェアからライフサイクルサポートへと利益プールを移行させる、稼働時間保証付きのRobotics-as-a-Service(RaaS)契約を提供しています。

主要企業

* AutoStore Holdings Ltd.

* Dematic (KION Group AG)

* Swisslog Holding AG (KUKA AG)

* OPEX Corporation

* Exotec Group SAS

最近の業界動向

* 2025年6月: SSI SCHAEFERがCarhartt WIP向けに、CubyシャトルシステムとWAMAS WCSを搭載した1日10万ピックのオムニチャネル施設を完成させました。

* 2025年5月: Exotecがモジュール式マイクロフルフィルメント自動化のスループットと効率性に関する市場ノートを発表しました。

* 2025年4月: ComauがAutomhaの買収を発表し、シャトルおよびソフトウェアの能力を強化しました。

* 2025年4月: Swisslog North Americaが、精度とスペース利用率を向上させるAIとロボット工学を組み合わせた複数年ロードマップを強調しました。

この市場は、Eコマースの進化と都市化の進展に伴い、今後も急速な成長が期待されています。

本レポートは、マイクロフルフィルメントセンター(MFC)市場の詳細な分析を提供しています。MFCは、オンライン注文の保管、ピッキング、ステージングを自動化する約3,000~25,000平方フィートの施設と定義され、ハードウェア、ソフトウェア、および関連する設置サービスを含みます。2,000平方フィート未満のロッカー型キオスクや、純粋な手作業による店内ピッキングは本調査の対象外です。

市場規模は急速に拡大しており、2025年には68.4億米ドルに達し、2030年には213.5億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は25.56%と見込まれています。

市場の成長を牽引する主な要因としては、Eコマース食料品の需要急増と配送時間の短縮、都市化の進展と不動産の近接性ニーズ、労働力不足による倉庫自動化の推進が挙げられます。その他、MFCからのリテールメディアデータ収益化、ブラウンフィールドサイトに対する自治体の税制優遇、24時間稼働ロボットのためのマイクログリッドによる省エネルギーも重要なドライバーです。

一方で、市場の成長を抑制する要因も存在します。高い初期設備投資(CAPEX)と投資収益率(ROI)の不確実性、レガシーITシステムおよびERP統合の複雑さ、地域のゾーニングや防火規制、サイバー物理セキュリティの脆弱性などが課題となっています。

地域別では、北米が市場を牽引しており、2024年には世界収益の41.3%を占めました。これは、ウォルマート、アマゾン、地域の食料品小売業者からの大規模な投資に支えられています。

フルフィルメントモデル別では、ダークストアが最も急速に成長しており、2030年までCAGR 30.1%で拡大すると予測されています。これは、ダークストアの専用レイアウトが買い物客の動線を気にすることなく自動化スループットを最大化できるためです。

ピッキング技術では、「Goods-to-Person Robotics」が2024年に38.3%の収益シェアを占め、その柔軟性とセンサーコストの急速な低下により、今後も主要な技術であり続けると予測されています。また、高い初期費用を賄うため、多くの小売業者がロボティクス・アズ・ア・サービス(RaaS)契約を利用し、設備リースや性能ベースの料金体系に移行しています。

本レポートでは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、フルフィルメントモデル(スタンドアロンMFC、店舗統合型MFC、ダークストア)、ピッキング技術(Goods-to-Person Robotics、シャトルベースAS/RS、垂直リフトモジュール、ハイブリッドその他)、エンドユーザー(従来の小売業者・流通業者、Eコマース専業、消費財メーカー、3PL)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に細分化して分析しています。

調査は、食料品チェーンの運営責任者、自動化インテグレーター、商業不動産所有者、ラストマイル配送業者への一次調査と、公的データ、企業報告書、ニュース、特許情報などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、オンライン売上から注文数を導き出し、必要なMFCスループットにマッピングするトップダウンアプローチと、サプライヤー出荷台数などによるボトムアップチェックを併用し、多変量回帰分析とシナリオ分析を通じて行われています。データの検証は二重の分析者チェックと年次更新、必要に応じた中間更新により厳格に行われています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAutoStore Holdings Ltd.、Dematic、Swisslog Holding AGなど主要25社の企業プロファイルが含まれています。

本レポートは、MFC市場における投資計画を立てる上で信頼できる基準を提供し、将来の機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 E-グロサリーのブームと配送時間の短縮

- 4.2.2 都市化と不動産の近接性ニーズ

- 4.2.3 労働力不足が倉庫自動化を推進

- 4.2.4 MFCからのリテールメディアデータ収益化

- 4.2.5 ブラウンフィールドサイトに対する地方自治体の税制優遇措置

- 4.2.6 24時間365日稼働ロボットのためのマイクログリッド省エネ

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資とROIの不確実性

- 4.3.2 レガシーITおよびERP統合の複雑さ

- 4.3.3 地域のゾーニング/消防安全規制

- 4.3.4 サイバーフィジカルセキュリティの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資分析

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 フルフィルメントモデル別

- 5.2.1 スタンドアロンMFC

- 5.2.2 店舗統合型MFC

- 5.2.3 ダークストア

- 5.3 ピッキング技術別

- 5.3.1 GTPロボティクス

- 5.3.2 シャトルベースAS/RS

- 5.3.3 垂直リフトモジュール

- 5.3.4 ハイブリッドおよびその他のシステム

- 5.4 エンドユーザー別

- 5.4.1 従来の小売業者および流通業者

- 5.4.2 Eコマース専業企業

- 5.4.3 消費財メーカー

- 5.4.4 サードパーティロジスティクスプロバイダー(3PL)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AutoStore Holdings Ltd.

- 6.4.2 Dematic (KION Group AG)

- 6.4.3 Swisslog Holding AG (KUKA AG)

- 6.4.4 OPEX Corporation

- 6.4.5 Exotec Group SAS

- 6.4.6 Takeoff Technologies Inc.

- 6.4.7 TGW Logistics Group GmbH

- 6.4.8 Fabric Inc.

- 6.4.9 KPI Solutions LLC

- 6.4.10 Honeywell Intelligrated

- 6.4.11 Alert Innovation Inc.

- 6.4.12 Ocado Group plc

- 6.4.13 Berkshire Grey Inc.

- 6.4.14 Knapp AG

- 6.4.15 Vanderlande Industries B.V.

- 6.4.16 Symbotic Inc.

- 6.4.17 Locus Robotics Corp.

- 6.4.18 Attabotics Inc.

- 6.4.19 Geek+ Holdings Co. Ltd.

- 6.4.20 Caja Robotics Ltd.

- 6.4.21 HAI Robotics Co. Ltd.

- 6.4.22 Magazino GmbH

- 6.4.23 GreyOrange Pte. Ltd.

- 6.4.24 SSI SCHÄFER AG

- 6.4.25 AutoStore搭載マイクロフルフィルメントパートナー(各種)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロフルフィルメントセンター(MFC)とは、都市部や既存の小売店舗のバックヤードなど、消費者に近い場所に設置される小型で高度に自動化された物流拠点のことを指します。従来の大型フルフィルメントセンターが郊外に立地し、広大な敷地で大量の商品を処理するのに対し、MFCは限られたスペースでオンライン注文のピッキング、梱包、出荷といった一連のプロセスを迅速かつ効率的に行うことを目的としています。これにより、ラストワンマイル配送のコスト削減とスピードアップを実現し、消費者の高まる即時配送への期待に応える新たな物流ソリューションとして注目されています。

マイクロフルフィルメントセンターにはいくつかの種類があります。一つ目は「店舗併設型」で、既存のスーパーマーケットや小売店のバックヤード、あるいは店舗の一部を改装して設置されます。これは、オンライン注文の配送だけでなく、顧客が店舗で商品を受け取る「BOPIS(Buy Online, Pick-up In Store)」サービスにも対応できる点が特徴です。二つ目は「独立型」で、都市部の空きスペースや専用の小規模施設に設置され、主にオンライン注文の配送に特化します。三つ目は「ダークストア型」で、店舗の形態をとりながらも一般顧客の入店を想定せず、完全にオンライン注文の処理に特化した施設です。商品の陳列は効率的なピッキングのために最適化されており、配送センターとしての機能に特化しています。さらに、プレハブ式やコンテナを利用した「モジュール型」も登場しており、迅速な設置や移設が可能で、需要に応じて柔軟に規模を調整できる利点があります。これらの種類は、立地条件、取り扱う商品の種類、提供するサービス形態によって使い分けられています。

マイクロフルフィルメントセンターの用途は多岐にわたります。最も導入が進んでいるのは食料品小売業界です。生鮮食品や日用品のオンライン注文が増加する中で、鮮度を保ちつつ迅速に商品を届ける必要があり、MFCは冷蔵・冷凍機能を備え、効率的なピッキングと配送を可能にします。また、一般小売業界においても、衣料品、家電、雑貨などのEC注文処理に活用され、顧客への迅速な配送や店舗での受け取りサービスを強化しています。医薬品やヘルスケア製品の分野でも、処方薬やOTC医薬品の緊急配送や定期配送の効率化に貢献しています。さらに、レストランやフードサービス業界では、デリバリーサービスの注文処理を効率化し、配達時間の短縮に役立てられています。B2B用途としては、都市部での部品供給や緊急配送など、小規模ながら迅速な物流が求められる場面での活用も期待されています。

MFCの運用を支える関連技術は多岐にわたります。中核となるのは「自動倉庫システム(AS/RS)」です。シャトルシステムやキューブ型ストレージなど、限られたスペースで大量の商品を効率的に保管・入出庫できる技術が不可欠です。次に、「ロボット技術」が挙げられます。ピッキングロボットは、グリッパーや吸着パッドを用いて商品を正確に選び取り、移動ロボット(AMR: Autonomous Mobile Robots)は、倉庫内を自律的に移動して商品を運搬します。これらのロボットは、人手不足の解消と作業効率の向上に大きく貢献します。また、「AI(人工知能)と機械学習」は、需要予測、在庫最適化、ロボットの動作制御、配送ルートの最適化などに活用され、MFC全体の効率を最大化します。さらに、「倉庫管理システム(WMS)」は、注文管理、在庫管理、作業指示、配送連携といったMFCのあらゆるプロセスを一元的に管理し、スムーズな運用を可能にします。IoTセンサーは、在庫の監視、環境(温度・湿度)の管理、機器の状態監視などに利用され、データ分析を通じて運用改善や予知保全に役立てられています。

マイクロフルフィルメントセンターが注目される市場背景には、いくつかの要因があります。まず、EC市場の爆発的な拡大が挙げられます。特に新型コロナウイルス感染症のパンデミック以降、オンラインショッピングの利用が加速し、消費者の購買行動が大きく変化しました。これに伴い、消費者の即日配送や翌日配送といった「スピード」に対する期待値が上昇し、従来の物流システムでは対応しきれない状況が生まれています。次に、ラストワンマイル配送の課題です。都市部での配送コストの高さ、交通渋滞、そして配送ドライバーの人手不足は深刻であり、MFCはこれらの課題を解決する手段として期待されています。また、都市部の不動産コストの高騰により、広大な敷地を必要とする大型倉庫の設置が困難になっていることも、小型のMFCが求められる理由の一つです。労働力不足は倉庫作業員にも及んでおり、自動化されたMFCは人手に頼らない効率的な運用を可能にします。さらに、配送効率の向上によるCO2排出量削減など、サステナビリティへの意識の高まりもMFC導入を後押ししています。

将来展望として、マイクロフルフィルメントセンターは今後さらに普及が加速すると考えられます。特に都市部や人口密集地域での導入が進み、食料品小売業界を中心に、より多様な小売業態へと展開していくでしょう。技術面では、ロボットの多様化とAIの高度化が進み、より複雑なピッキング作業や、複数のMFC間での連携を最適化する統合プラットフォームが発展すると予測されます。これにより、MFCは単独の施設としてだけでなく、複数のMFCが連携し、より広範囲かつ効率的な配送ネットワークを構築する「分散型フルフィルメントネットワーク」の中核を担うようになるでしょう。また、個々の顧客ニーズに合わせたパーソナライゼーションが進み、特定の顧客層に特化した在庫配置やサービス提供が可能になるかもしれません。サステナビリティへの貢献も重要な要素であり、配送ルートの最適化やエネルギー効率の高い運用を通じて、環境負荷の低減に寄与することが期待されます。将来的には、共同利用型のMFCや、サービスとしてのMFC(MaaS: Micro-fulfillment as a Service)といった新たなビジネスモデルも登場し、中小規模の小売業者でも高度な物流システムを利用できるようになる可能性を秘めています。MFCは、変化する消費者のニーズと社会課題に対応するための、次世代の物流インフラとしてその重要性を増していくことでしょう。