膜精密ろ過市場 規模・シェア分析 – 成長動向と予測 (2025-2030)

膜ろ過マイクロろ過市場レポートは、材料(高分子、無機)、形態(中空糸、管状、スパイラル型、プレート&フレーム型)、用途(水・廃水処理、食品・飲料加工、バイオ医薬品・ライフサイエンス製造、工業用流体・冷却剤、その他)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膜ろ過市場の概要

市場規模と予測

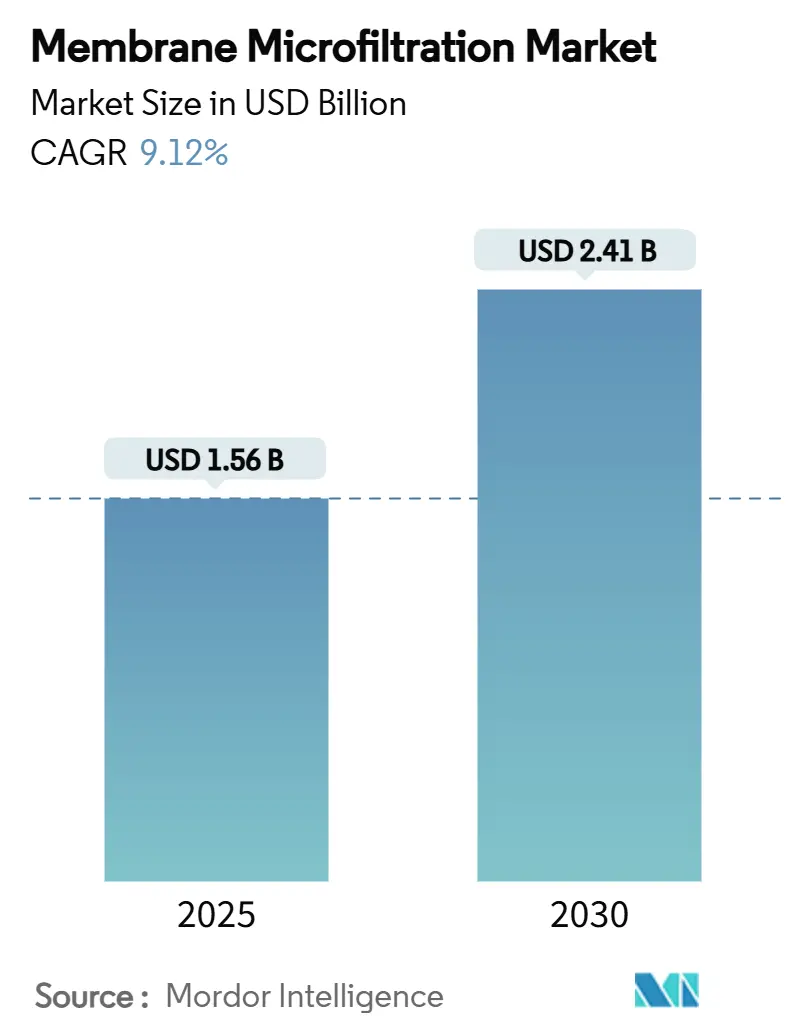

膜ろ過市場は、2025年には15.6億米ドルに達し、2030年までには24.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.12%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

この市場の成長を牽引する主要因は、急速なインフラ整備、産業における水再利用の義務化、そしてバイオ医薬品分野における高度なろ過ニーズです。公共事業体は、PFAS(ペルフルオロアルキル化合物)などの新たな汚染物質に対処するため、老朽化した砂ろ過・メディアろ過システムをコンパクトな膜ろ過ユニットに置き換えています。産業界の事業者は、より厳格なゼロ排出指令に直面し、重金属や有機物の排出基準を満たすために、閉ループシステムに膜ろ過段階を組み込んでいます。バイオ医薬品工場では、高度な生物製剤を保護しつつ、高いフラックスと生産の柔軟性を維持するために、シングルユースの滅菌フィルターの導入を拡大しています。また、材料科学の進歩、特に高い耐熱性と耐溶剤性を持つセラミック製剤の開発は、初期費用が高いにもかかわらず、ライフサイクルコストの削減に貢献しています。

主要な市場動向

* 材料別: 2024年にはポリマーモジュールが市場シェアの65.47%を占めましたが、セラミック製剤は2030年までに12.38%のCAGRで拡大すると予測されています。

* 構成別: 2024年には中空糸ユニットが市場規模の39.87%を占め、スパイラル巻きシステムは2030年までに13.39%のCAGRで成長すると見込まれています。

* 用途別: 2024年には都市の上下水インフラが収益の43.56%を占めましたが、バイオ医薬品処理分野は2030年までに11.63%と最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が収益シェアの31.23%で市場をリードしましたが、アジア太平洋地域は2030年までに11.49%と最も速い地域CAGRを達成する見込みです。

市場の推進要因と洞察

1. 都市インフラにおける膜ろ過の急速な採用: 公共事業体は、濁度や病原体に関する要件の厳格化に対応するため、従来の浄化システムを膜ろ過に改修しています。AIダッシュボードは初期のファウリング(汚染)の兆候を検出し、オペレーターが事前に逆洗サイクルを開始できるようにしています。これにより、凝集剤の使用量が最大35%削減され、フィルターの稼働期間が延長されています。

2. 厳格化する世界の廃水排出基準: EU都市廃水処理指令や米国環境保護庁(EPA)のゼロ液体排出規則、カナダの排出規制改正など、世界的に廃水排出基準が厳格化しており、膜ろ過の需要が増大しています。産業界の企業は、許認可を確保するために膜中心のループに移行しており、2024年にはプロジェクトの入札量が14%増加しました。

3. バイオ医薬品生産能力の増強による滅菌ろ過需要の増加: モノクローナル抗体や次世代遺伝子治療薬のパイプラインの拡大には、滅菌されたウイルスフリーのプロセスストリームが不可欠です。シングルユースのガンマ滅菌モジュールや、クロマトグラフィーの上流に膜ろ過ステップを組み込む連続製造の設計が、汚染リスクの低減に貢献しています。

4. 高温化学処理を可能にするセラミックMF膜: 石油化学、パルプ、半導体施設では、高温や極端なpH範囲での操業が求められるため、アルミナ-チタニア複合材などのセラミック膜が注目されています。これらは高い耐熱性と耐溶剤性を持ち、ポリマー膜の3倍以上の寿命を持つため、初期投資のプレミアムを相殺します。PFASポリマーに対する規制強化も、セラミック膜への移行を加速させています。

市場の抑制要因

1. 膜のファウリングと洗浄コスト: 表面ケーキの形成は、依然として最大の運用上の課題であり、生産性の低下や化学薬品費用、労働力の増加につながります。ナノ粒子をドープしたコーティングなどの技術が開発されていますが、採用はまだ均一ではありません。

2. 代替UF/NF技術からの価格圧力: 限外ろ過(UF)やナノろ過(NF)などの代替技術が、より小さな設置面積で同様の除去効率を謳っており、膜ろ過サプライヤーに価格競争を強いています。特に欧州では、UF/ROのバンドルパッケージがMFの入札価格を下回る傾向が見られます。

3. ポリマーモジュールのリサイクル性の低さがESGスコアに影響: ポリマーモジュールのリサイクル率が低いことは、EUや北米の持続可能性を重視する市場において、企業のESG(環境・社会・ガバナンス)スコアに悪影響を与える可能性があります。

4. 新興市場における熟練した膜技術者の不足: アジア太平洋、中東・アフリカ、ラテンアメリカなどの発展途上地域では、熟練した膜技術者の不足が長期的な課題となっています。

詳細なセグメント分析

* 材料別: 2024年にはポリマー媒体が市場収益の65.47%を占めましたが、セラミック代替品は化学的耐久性とPFASフリーの認証に対する需要の高まりを取り込みました。セラミック膜は、製油所、パルプ、エレクトロニクス分野における高温耐性を要求する投資に支えられ、PFAS規制の厳格化に伴い、ポリマー製からセラミック製デザインへの移行が加速しています。

* 構成別: 中空糸ユニットは、高密度充填と低圧運転により、2024年に39.87%の収益シェアを維持しました。一方、スパイラル巻き形式は、再設計されたフィードスペーサーによる濃度分極の減少や、圧力センサーの統合による早期閉塞検出などの技術革新により、13.39%のCAGRで成長しています。

* 用途別: 都市の上下水プロジェクトは、2024年に市場売上高の43.56%を占め、クリプトスポリジウムに対する高い除去値を提供し、北米の厳格化されたガイドラインを満たしています。バイオ医薬品分野は、パイプラインの拡大とパンデミック対策の備蓄を反映して、11.63%のCAGRで上昇すると予測されており、シングルユースのガンマ滅菌モジュールやウイルス除去カセットが重視されています。食品・飲料加工業や産業用クーラントループ、マイクロエレクトロニクスなどの新興セクターでも膜ろ過の採用が進んでいます。

地域分析

* 北米: 厳格に施行されている排出上限が、プレミアム膜の普及を促進しています。性能ベースの契約やエネルギー効率の高い中空糸スキッドの採用が進み、強固なサプライチェーンと熟練した労働力により試運転期間が短縮されています。

* アジア太平洋: 11.49%のCAGRは、産業成長と厳格な資源管理法規に起因しています。中国の省のインセンティブによるPFAS修復助成や、インドのスマートシティ計画におけるMFモジュールの活用などが見られます。

* 欧州: 安定した需要は、生態系保全目標に支えられています。循環経済のアジェンダにより、廃水処理業者によるリンと硝酸塩の回収が推進され、膜が精密な分離ステップを提供しています。EUイノベーション基金の対象となるにはPFASフリーの建設が条件であり、フッ素フリーポリマーの研究開発が急速に促進されています。

競争環境

市場構造は中程度に細分化されており、上位10社が出荷量の約46%を占めています。Thermo Fisher ScientificによるSolventumの精製・ろ過事業の買収や、DanaherによるCytivaとPallの統合など、主要企業による大規模な買収が見られます。NematiQのようなグラフェン膜スタートアップは、産業ニッチ市場をターゲットにしています。垂直統合が加速し、モジュールメーカーはアフターマーケットの化学薬品やサービスを獲得するためにスキッド製造業者を買収しています。特許出願は、防汚化学とインテリジェントモニタリングに集中しており、上位3社における売上高の6~8%と測定される研究開発費の強度は、後発参入者にとって障壁となっています。

主要企業

* Danaher

* Merck KGaA

* Sartorius AG

* SUEZ Water Technologies & Solutions

* Alfa Laval

最近の業界動向

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収することに合意し、バイオ生産ろ過の深みを増しました。

* 2024年4月: GVS Japanは中空糸接線流ろ過の製品範囲を拡大し、ラボから産業規模へのスケールアップをサポートしています。

本レポートは、世界の膜精密ろ過(メンブレンマイクロフィルトレーション)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法を明確に示し、市場の全体像を把握することを目的としています。

エグゼクティブサマリーによると、世界の膜精密ろ過市場は、2025年に15.6億米ドルと評価されており、2030年までに24.1億米ドルに達すると予測されています。

市場の成長を推進する主な要因は以下の通りです。

* 自治体における膜ベースの水処理技術の急速な採用とアップグレードが進んでいます。

* 世界的に廃水排出基準が厳格化されており、高度なろ過技術の需要が高まっています。

* バイオ医薬品製造能力の増強に伴い、無菌ろ過の需要が拡大しています。特に、バイオ医薬品製造セグメントは年間平均成長率(CAGR)11.63%で最も急速に成長しており、バイオ製剤の無菌ろ過需要がその主要な原動力となっています。

* オフグリッドコミュニティ向けに、分散型太陽光発電式MFユニットの導入が進んでいます。

* 高温化学処理を可能にするセラミックMF膜の活用が注目されています。セラミック膜は、高温や腐食性の化学物質に対する高い耐性、ポリマー膜よりも長い寿命、そしてPFAS(有機フッ素化合物)に関する懸念を回避できるといった利点があり、初期費用が高いにもかかわらず人気を集めています。

* グリーン水素電解槽ループにおけるMF前処理の利用も、新たな推進要因となっています。

一方で、市場の成長を妨げる主な抑制要因も存在します。

* 膜のファウリング(汚染)とそれに伴う洗浄コストが、運用費用を増加させています。

* 限外ろ過(UF)やナノろ過(NF)といった代替技術からの価格競争圧力が市場に影響を与えています。

* ポリマーモジュールのリサイクル性の低さが、企業のESG(環境・社会・ガバナンス)スコアに影響を与える可能性があります。

* 新興市場における熟練した膜技術者の不足も、普及の課題となっています。

市場は、材料、構成、用途、および地域別に詳細にセグメント化されています。

* 材料別では、ポリマー(PVDF、PES、PP、その他)と無機材料(セラミック、金属など)に分類されます。

* 構成別では、中空糸、管状、スパイラル巻き、プレート&フレームなどが分析対象です。

* 用途別では、水・廃水処理、食品・飲料加工、バイオ医薬品・ライフサイエンス製造、工業用流体・冷却剤、その他(マイクロエレクトロニクス、パルプ・紙など)が含まれます。前述の通り、バイオ医薬品製造が最も成長著しい分野です。

* 地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象です。北米は、厳格な排出規制とインフラ整備への資金投入により、市場最大のシェア(31.23%)を占める主要地域となっています。

競争環境については、市場集中度、市場シェア分析、およびDanaher、Merck KGaA、Sartorius AG、Koch Separation Solutions、Pentair、SUEZ Water Technologies & Solutions、Alfa Laval、GEA Group、Donaldson Company、Parker Hannifin、Porvair Filtration、MANN+HUMMEL (Microdyn-Nadir)、TAMI Industries、Novasep、Graver Technologies、SPX Flow、Kubota Corporation、Toray、Lenntechといった主要企業の詳細なプロファイルが提供されています。これには、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が含まれます。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市インフラ改修における膜ろ過水処理の急速な導入

- 4.2.2 厳格な世界の廃水排出基準

- 4.2.3 バイオ医薬品の生産能力増強が滅菌ろ過の需要を促進

- 4.2.4 オフグリッドコミュニティ向け分散型太陽光発電MFユニット

- 4.2.5 高温化学処理を可能にするセラミックMF膜

- 4.2.6 グリーン水素電解槽ループにおけるMF前処理

- 4.3 市場の阻害要因

- 4.3.1 膜の汚染と洗浄コスト

- 4.3.2 代替UF/NF技術からの価格圧力

- 4.3.3 ポリマーモジュールのリサイクル性の低さがESGスコアに影響

- 4.3.4 新興市場における熟練した膜技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 材料別

- 5.1.1 高分子

- 5.1.1.1 PVDF

- 5.1.1.2 PES

- 5.1.1.3 PP

- 5.1.1.4 その他 (PAN, PTFE)

- 5.1.2 無機

- 5.1.2.1 セラミック (Al₂O₃, TiO₂)

- 5.1.2.2 金属およびその他

- 5.2 構成別

- 5.2.1 中空糸

- 5.2.2 管状

- 5.2.3 スパイラル巻き

- 5.2.4 平板型

- 5.3 用途別

- 5.3.1 水・廃水処理

- 5.3.2 食品・飲料加工

- 5.3.3 バイオ医薬品・ライフサイエンス製造

- 5.3.4 工業用流体・冷却剤

- 5.3.5 その他 (マイクロエレクトロニクス、パルプ・紙)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ダナハー

- 6.3.2 メルクKGaA

- 6.3.3 サルトリウスAG

- 6.3.4 コッホ・セパレーション・ソリューションズ

- 6.3.5 ペンテア

- 6.3.6 スエズ・ウォーター・テクノロジーズ&ソリューションズ

- 6.3.7 アルファ・ラバル

- 6.3.8 GEAグループ

- 6.3.9 ドナルドソン・カンパニー

- 6.3.10 パーカー・ハネフィン

- 6.3.11 ポーベア・フィルトレーション

- 6.3.12 マン・ウント・フンメル (ミクロダイン・ナディール)

- 6.3.13 TAMIインダストリーズ

- 6.3.14 ノバセップ

- 6.3.15 グレーバー・テクノロジーズ

- 6.3.16 SPXフロー

- 6.3.17 クボタ株式会社

- 6.3.18 東レ株式会社

- 6.3.19 レンテック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

膜精密ろ過は、液体中の微細な粒子や微生物を物理的に分離する膜分離技術の一種でございます。具体的には、0.01マイクロメートルから数マイクロメートル程度の微細な孔を持つ膜を用いて、加圧または減圧によって液体を膜に透過させ、懸濁物質、コロイド粒子、細菌、藻類などを膜表面または内部に捕捉することで、清澄な透過液を得るプロセスです。この技術は、逆浸透(RO)やナノろ過(NF)よりも大きな粒子を対象とし、限外ろ過(UF)と一部の分離領域が重なりますが、一般的にUFよりも孔径が大きいのが特徴です。主に液体の清澄化、濃縮、分離、滅菌といった目的で幅広く利用されており、その高い分離精度と安定性から、様々な産業分野で不可欠な技術として位置づけられております。

膜精密ろ過に使用される膜やモジュールには多様な種類がございます。まず、膜の素材としては、ポリフッ化ビニリデン(PVDF)、ポリエーテルスルホン(PES)、ポリプロピレン(PP)、ポリエチレン(PE)、セルロースアセテート(CA)などの有機膜が一般的ですが、耐熱性や耐薬品性に優れるセラミックや金属などの無機膜も特定の用途で用いられます。膜の構造には、均一な孔径を持つ均一孔径膜と、膜厚方向に孔径が変化する非対称膜がございます。次に、モジュールの種類としては、高充填密度で自己支持性を持つ中空糸膜(ホローファイバー)、プレート&フレーム型やスパイラル型に代表される平膜(フラットシート)、そして高粘度液や高懸濁物質濃度液の処理に適した管状膜(チューブラー)などがあり、用途や原液の特性に応じて最適なものが選択されます。ろ過方式には、膜を透過しない成分が膜表面に堆積するデッドエンドろ過と、膜表面に沿って液を流し、ケーキ層の形成を抑制するクロスフローろ過があり、それぞれメリット・デメリットを考慮して使い分けられます。

膜精密ろ過は、その優れた分離性能から多岐にわたる分野で活用されております。水処理分野では、上水処理における濁度除去やクリプトスポリジウムなどの病原微生物の除去、下水・排水処理における二次処理水の高度処理や再生水利用、さらには純水・超純水製造の前処理として不可欠です。食品・飲料分野では、清酒、ビール、ワイン、ジュースなどの清澄化や滅菌、乳製品の殺菌や濃縮、食用油の精製などに利用され、製品の品質向上と安定供給に貢献しております。医薬品・バイオ分野においては、注射用水の製造、培地の滅菌、細胞分離、タンパク質精製の前処理、発酵液の清澄化など、厳格な品質管理が求められるプロセスで重要な役割を担います。化学工業分野でも、各種化学品の精製、分離、濃縮、塗料やインクの不純物除去、廃液処理など、幅広い工程でその能力が発揮され、製品の高純度化や環境負荷低減に寄与しております。

膜精密ろ過は、他の様々な技術と組み合わせて利用されることで、その効果を最大限に発揮します。関連する膜分離プロセスとしては、精密ろ過よりも孔径が小さい限外ろ過(UF)、UFと逆浸透(RO)の中間に位置するナノろ過(NF)、そして最も孔径が小さくイオンレベルの分離が可能な逆浸透(RO)がございます。これらの膜プロセスは、分離対象の粒径や分子量に応じて使い分けられたり、多段で組み合わせられたりします。また、膜の性能を維持し、寿命を延ばすためには、適切な前処理技術が不可欠です。凝集沈殿、砂ろ過、活性炭吸着などが一般的に行われ、膜の目詰まり(ファウリング)を抑制します。さらに、運転中に発生する膜の目詰まりを解消するためには、逆洗、化学洗浄(酸、アルカリ、酸化剤など)、物理洗浄(空気洗浄、スポンジボール洗浄など)といった膜洗浄技術が重要となります。近年では、精密ろ過膜または限外ろ過膜を活性汚泥槽に浸漬し、固液分離を行う膜分離活性汚泥法(MBR)が、省スペースで高処理水質が得られる技術として注目を集めております。

膜精密ろ過市場は、世界的な水不足の深刻化、水質汚染問題、そして環境規制の強化を背景に、持続的な成長を続けております。特に、安全な飲料水の確保、産業排水の高度処理、再生水利用の推進は、膜精密ろ過技術の需要を大きく押し上げています。また、食品・飲料、医薬品分野における製品の品質・安全に対する要求の高まりも、市場拡大の重要な要因です。省エネルギー、省スペース、自動化といったニーズに応えられる点も、膜精密ろ過の優位性として評価されております。一方で、膜の目詰まり(ファウリング)対策とそのための洗浄コスト、膜自体の耐久性や交換コスト、そして初期投資コストが課題として挙げられます。しかし、技術革新によりこれらの課題は徐々に克服されつつあります。東レ、旭化成、三菱ケミカル、日東電工、クボタといった日本の企業は、この分野で世界をリードする主要プレイヤーとして、高品質な膜とシステムを提供し続けております。

膜精密ろ過技術は、今後もさらなる進化と応用分野の拡大が期待されております。将来に向けては、まず膜自体の高性能化が挙げられます。具体的には、高フラックス(透過流量)、高選択性、高耐久性を持つ膜の開発が進められ、特に耐ファウリング性の向上や、より低圧で運転可能な省エネルギー型膜の開発が重要視されます。また、IoTやAIを活用したスマート化も進展し、運転状況のリアルタイム監視、予知保全、運転最適化により、システムの効率性と信頼性が向上するでしょう。複合化・ハイブリッド化も重要な方向性であり、他の分離技術(例:膜蒸留)との組み合わせや、膜バイオリアクター(MBR)のさらなる進化が期待されます。新分野への展開としては、水処理だけでなく、リン、窒素、レアメタルなどの資源回収、CO2分離・回収、水素製造といった環境・エネルギー分野での応用拡大が見込まれます。さらに、分散型水処理システムや災害時対応システムへの適用も進むことで、社会インフラとしての重要性が一層高まるでしょう。これらの技術革新とコスト低減努力により、膜精密ろ過は持続可能な社会の実現に不可欠な基盤技術として、その役割を拡大していくと考えられます。