弾薬市場:市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

弾薬市場レポートは、口径(小口径、中口径、大口径、その他)、製品(弾丸および薬莢、砲弾および迫撃砲など)、誘導方式(誘導式、無誘導式)、エンドユーザー(軍事、法執行機関など)、プラットフォーム(陸上、海上、空中)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

弾薬市場の概要と将来予測(2026年~2031年)

1. 市場概要と全体動向

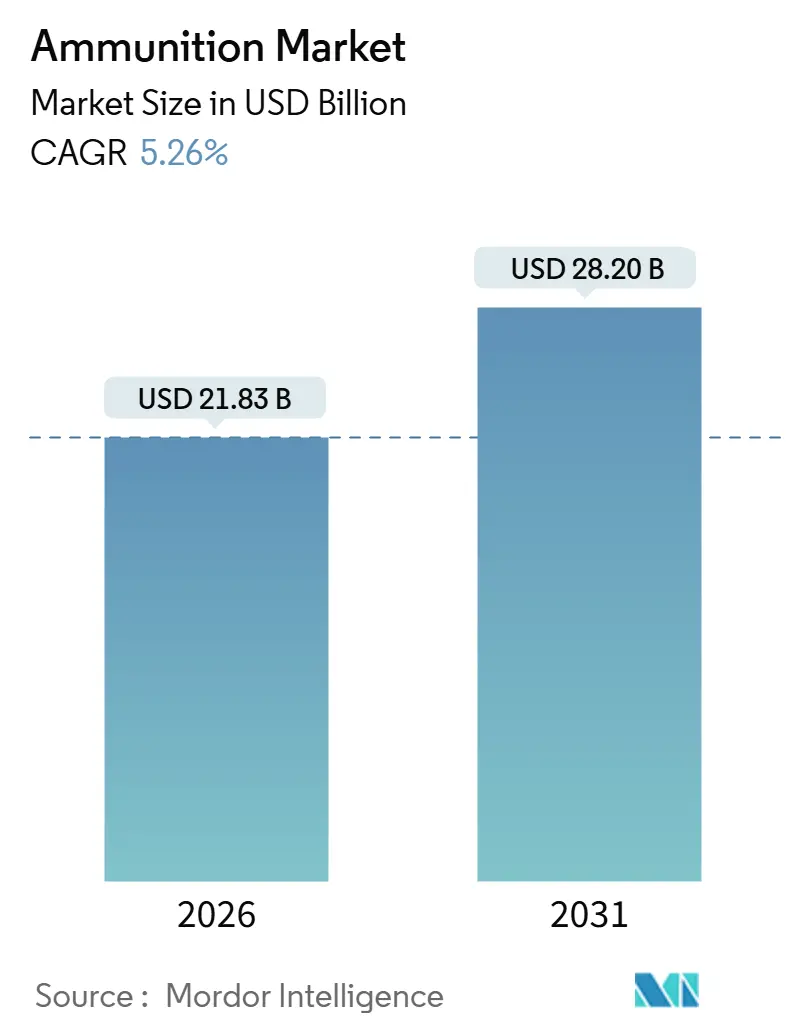

弾薬市場は、2026年には218.3億米ドルに達し、2031年までに年平均成長率(CAGR)5.26%で成長し、282.0億米ドルに達すると予測されています。この成長は、NATOがウクライナへの備蓄を放出した後、西側諸国の砲弾生産能力における構造的なギャップが明らかになり、平時調達から緊急生産への戦略的転換が起こったことを反映しています。

地域別では、北米が2025年に47.44%のシェアを占める最大の市場ですが、ヨーロッパが2031年までにCAGR 9.48%で最も急速に成長する地域となる見込みです。市場の集中度は中程度と評価されています。

特にヨーロッパでは、主権国家による備蓄の再構築、国内工場の建設、複数年にわたる長期的な枠組み契約が市場の勢いを強く牽引しています。需要は口径やエンドユーザー全体で広範にわたっており、小口径弾は安定した軍事訓練サイクルと米国民間での継続的な購入によって恩恵を受けています。一方、砲弾は都市作戦向けに誘導155mm能力が優先され、調達が最も加速しています。ニトロセルロースの投入コストや、プライマーや弾丸の鉛フリー化を推進する厳格な環境基準によるコスト圧力は依然として存在し、価格設定や工場改修に影響を与えています。

2. 主要な市場セグメントの分析

* 口径別:

* 小口径弾が2025年に43.00%の市場シェアを占め、2031年までにCAGR 6.25%で成長すると予測されています。これは、継続的な訓練、交換サイクル、および米国の堅調な民間需要に支えられています。

* 中口径弾は、歩兵戦闘車や近接防御火器システムの近代化とアップグレードの恩恵を受けています。

* 大口径弾(105mm戦車砲弾、155mm砲弾、艦砲弾など)は、単価は低いものの、特に都市部で使用される誘導弾や修正弾が高価格で取引されています。

* 製品別:

* 弾丸と薬莢が2025年に60.76%の市場シェアを占め、2031年までにCAGR 6.13%で成長すると予測されています。これは、継続的な訓練使用と10~15年ごとの備蓄回転によって支えられています。

* 砲弾と迫撃砲は、NATOプログラムが155mm備蓄と誘導キットを優先するため、調達が最も加速しています。

* 航空爆弾と手榴弾は、ミッションプロファイルによってニッチな市場を形成していますが、プログラマブル信管技術の恩恵を受けています。

* 誘導方式別:

* 非誘導弾が2025年に92.10%の市場シェアを占め、2031年までにCAGR 5.99%で成長すると予測されています。制圧射撃、地域拒否、嫌がらせといった用途において、依然として大量かつコスト重視の需要があります。

* 誘導弾は、GPSやコース修正を組み込んだ精密システムがより速いペースで成長しており、精密誘導キットのような既存の155mm砲弾を改修するプログラムが費用対効果の高い選択肢として注目されています。

* エンドユーザー別:

* 軍事部門が2025年に82.73%の市場シェアを占め、2031年までに6.22%で成長すると予測されています。これは、備蓄再構築と訓練継続を支援する複数年契約に基づいています。

* 法執行機関は、訓練と資格認定ルーチンに連動した安定した需要基盤を維持しています。

* 民間スポーツ市場、特に北米の商業チャネルは、隠し持ち許可の採用により拳銃弾薬の購入が持続し、堅調です。

* プラットフォーム別:

* 陸上システムが2025年に67.93%の市場シェアを占め、2031年までにCAGR 6.16%で成長すると予測されています。歩兵小火器、車両砲、牽引式・自走式砲が日常の訓練と作戦で大量の弾薬を消費しています。

* 海軍の需要は、陸上攻撃および対艦役割のための誘導弾薬へと移行しつつあります。

* 航空プラットフォームからの需要は、誘導および信管システムの複雑さにより、弾薬あたりの価値が高い傾向にあります。無人航空システム(UAS)の台頭により、新しい消耗品弾薬のカテゴリーも出現しています。

3. 市場成長の推進要因

* NATO備蓄補充の強化: ウクライナ戦争後、欧州諸国がキエフに供与した砲弾が平時生産能力の不足を浮き彫りにし、ラインメタル社が年間生産量を7万発から70万発に拡大する計画など、緊急的な生産規模拡大が進んでいます。複数年契約により、市場はスポット購入から戦略的備蓄へと移行しています。

* 防衛支出の増加と近代化: 2024年の世界防衛支出は過去最高を記録し、冷戦時代の備蓄老朽化とプラットフォーム更新サイクルが重なり、弾薬調達の割合が増加しています。日本やインドの例に見られるように、近代化にはポリマーケース設計への移行も含まれます。

* 民間における銃器隠し持ち許可の増加: 米国の商業チャネルは、憲法上の携帯許可法の拡大により、拳銃所有者が増加し、練習用・防衛用弾薬の需要が持続することで、小口径弾の安定要因となっています。

* 現代の砲弾推進システムへの需要増加: モジュラー式砲弾装薬や不感弾薬対応推進剤が、安全性、砲身寿命、射程制御を向上させるために従来の単一基材火薬に取って代わっています。NATO諸国は、速度調整を可能にするモジュラー装薬システムを大量発注しています。

* 鉛フリー弾薬への移行: 環境基準の厳格化により、プライマーや弾丸の鉛フリー化が進み、価格設定や工場改修に影響を与えています。

4. 市場成長の阻害要因

* 国防総省および国防省の無人システムへの予算再優先: 米国FY2025予算では、Replicatorのような自律システムや徘徊型弾薬への資金が増加し、一部の小火器調達が削減されています。これは、弾薬カテゴリー内での支出の再配分を促し、成熟した小口径弾の成長を抑制する可能性があります。

* 綿花供給ショックによるニトロセルロース価格の高騰: 2023年の綿花不作がリンター供給を逼迫させ、ニトロセルロース価格が高騰し、弾薬メーカーの推進剤コストを圧迫しています。これは、短中期的に弾薬市場の小口径および中口径セグメントの利益率を圧迫する要因となっています。

* 訓練場での重金属排出に対するESG監視の強化: 環境・社会・ガバナンス(ESG)基準の厳格化により、訓練場での重金属排出に対する監視が強化され、鉛フリー弾薬への移行が加速しています。

* 米国OEMの南米向け民間輸出禁止: 米国OEMの南米向け民間輸出禁止は、一部の市場で販売に影響を与えています。

5. 地域別市場分析

* 北米: 2025年に47.44%の市場シェアを占める最大の市場であり、米国が最も主要な軍事調達国であり、民間消費国であることに牽引されています。2031年までにCAGR 4.80%で緩やかに成長すると予測されており、予算の自律システムへの再配分と、パンデミック後の民間市場の正常化が要因です。

* ヨーロッパ: 2031年までにCAGR 9.48%で最も成長が速い地域です。各国が主権備蓄を再構築し、数十年にわたる統合の後、産業基盤を回復しているためです。ドイツの155mm生産能力増強や、ポーランドと欧州大手企業との共同施設建設がその例です。

* アジア太平洋: 相当なシェアを占め、インド、韓国、日本、オーストラリアなどの主要国によって牽引される多様な市場です。インドは自給自足目標を推進し、韓国は輸出志向の砲弾プログラムを展開しています。日本は弾薬配分を増やし、国内生産能力を共同で資金提供しています。

6. 競争環境と主要企業

弾薬市場は中程度の断片化が見られ、地域専門企業と多角化された大手企業が共存しています。小口径弾の生産は規模の経済が働くため、上位5社が強い地域的地位を占めていますが、誘導砲弾の分野はニッチな革新企業にも開かれています。

主要な戦略的推進力は、生産能力の増強、スマート弾薬への投資、および低コスト輸出の3つです。ラインメタルAG、BAEシステムズ、ゼネラル・ダイナミクスなどの大手企業は、NATOの複数年契約を確保するために工場を拡張しています。また、Czechoslovak GroupによるKinetic Group買収や、OlinによるAmmo Inc.資産買収など、垂直統合と民間チャネルへの浸透を目的とした統合も進んでいます。

Northrop Grumman CorporationやElbit Systems Ltd.のような技術重視企業は、多モード信管や誘導キットに研究開発予算を配分し、ミサイル技術を砲弾のアップグレードに活用しています。一方、インド、韓国、ブラジルの生産者は、労働力とコストの優位性を活用し、アフリカやラテンアメリカで大量注文を獲得し、市場での存在感を拡大しています。

ホワイトスペースの機会としては、対ドローン弾薬、環境に優しいプライマー、法執行機関向けのスマート散弾などが挙げられます。競争の激しさは、規模よりも技術と規制対応のテンポに起因しており、進化する弾薬市場において新規参入の機会が残されています。

弾薬業界の主要企業:

* Rheinmetall AG

* General Dynamics Corporation

* Nammo AS

* Northrop Grumman Corporation

* Elbit Systems Ltd.

7. 最近の業界動向

* 2025年12月: ラインメタルAGは、ドイツ連邦軍から120mm戦車弾薬の追加注文を獲得しました。

* 2025年11月: ラインメタルAGは、NATO顧客からHERO徘徊型弾薬システムの契約を獲得し、2026年第1四半期から納入を開始する予定です。

* 2025年11月: ラインメタルAGはリトアニアとの協力を強化し、リトアニアのバイソガラに155mm砲弾生産工場を建設する合弁事業を開始しました。

* 2025年11月: SMPP Limitedは、オランダのKNDS N.V.とKATANA精密誘導砲弾の調達で提携しました。

* 2025年9月: Nammo ASは、ドイツ、ポーランド、ベルギー、デンマーク、スイスからF-35向け25mm弾薬ファミリーで約6,000万ユーロ相当の重要な契約を獲得しました。

* 2023年7月: ドイツ連邦軍は、ラインメタルAGとの既存の戦車弾薬供給枠組み契約を拡大し、レオパルト2戦車の主兵装に対応する様々な種類の120mm x 570口径弾薬を含めました。

本レポートは、世界の弾薬市場に関する包括的な分析を提供しています。調査の前提として、市場は防衛省、国土安全保障機関、国境警備隊、および法執行機関が購入する弾薬の年間価値として定義されています。具体的には、小口径(12.7mm以下)、中口径(13-40mm)、大口径(40mm超)のほか、陸上、海上、空中プラットフォーム向けの誘導弾および非誘導弾が対象となります。一方、民間向けのスポーツ・狩猟用弾薬は本調査の範囲外とされています。

市場は2026年に218.3億ドルの規模に達し、2031年までに年平均成長率(CAGR)5.26%で成長し、282.0億ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、NATO加盟国による備蓄補充の強化、世界的な防衛費の増加と軍事近代化の推進、都市作戦におけるプログラマブル空中炸裂弾や近接信管弾の使用増加、民間における銃器の隠し携行(concealed-carry)の採用拡大による弾薬需要の増加、現代的な砲兵推進システムへの需要の高まり、そして環境規制に対応した鉛フリー弾薬への移行が挙げられます。

一方で、市場の成長を抑制する要因も存在します。国防総省(DoD)や国防省(MoD)による無人システムへの予算再配分、綿花供給ショックに起因するニトロセルロース価格の高騰、訓練場での重金属排出に対する環境・社会・ガバナンス(ESG)の監視強化、および南米諸国への民間輸出禁止が米国のOEM(相手先ブランド製造業者)の売上を圧迫していることなどが挙げられます。

市場は、口径別(小口径、中口径、大口径など)、製品別(弾丸・薬莢、砲弾・迫撃砲、航空爆弾・手榴弾)、誘導方式別(誘導、非誘導)、エンドユーザー別(軍事、法執行機関、民間・スポーツ射撃)、プラットフォーム別(陸上、海上、空中)、そして地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化されています。特に、口径別では小口径が2025年に43.00%のシェアを占め、製品別では弾丸・薬莢が60.76%と、それぞれ最大の市場シェアを保持しており、いずれのセグメントも中程度の単一桁成長が見込まれています。

地域別では、ヨーロッパが2031年までの予測期間において年平均成長率9.48%と最も速い拡大を示すと予想されています。これは、主権国家による備蓄の再構築と生産能力の増強が主な要因です。北米、アジア太平洋地域も重要な市場として位置づけられています。

技術的な側面では、精密誘導技術の進展が砲兵調達に大きな影響を与えています。都市部や高価値目標向けの誘導キットや精密弾薬の導入が進んでおり、一発あたりの内容価値を高めていますが、非誘導弾は依然として量的な基盤を形成しています。

政策動向も市場に影響を与えています。米国では、憲法上の携行権の拡大が拳銃口径の購入を高い水準に維持し、小売チャネルを通じた練習用および防衛用弾薬の販売を支えています。また、環境規制の強化、特に鉛基準の厳格化は、訓練用および狩猟用弾薬の鉛フリー化を推進し、製造施設の改修を促しています。

競争環境については、市場の集中度、主要企業の戦略的動き、市場シェア分析が詳細に記述されており、BAE Systems plc、Rheinmetall AG、Elbit Systems Ltd.、KNDS N.V.、General Dynamics Corporation、Northrop Grumman Corporationなど、21社の主要企業のプロファイルが含まれています。

本レポートは、一次調査(調達担当者、工場管理者、流通業者へのインタビュー)と二次調査(SIPRI、UN Comtrade、NATOなどの公開情報、企業情報、サブスクリプションツール)を組み合わせた詳細な調査方法に基づいています。市場規模の予測は、防衛予算からのトップダウン分析と、工場生産能力や平均販売価格からのボトムアップチェックを整合させることで行われ、その信頼性が強調されています。

これらの分析を通じて、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会と展望を提示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 NATOの備蓄補充の強化

- 4.2.2 防衛費の増加と近代化が市場成長を牽引

- 4.2.3 市街地作戦におけるプログラム可能な空中炸裂弾および近接信管弾の使用増加

- 4.2.4 民間における隠し持ち銃の採用増加が弾薬需要を牽引

- 4.2.5 現代の砲兵推進システムに対する需要の増加

- 4.2.6 鉛フリー弾薬への移行が市場成長を牽引

- 4.3 市場の阻害要因

- 4.3.1 国防総省および防衛省の予算が無人システムに再優先される

- 4.3.2 綿花供給ショックによるニトロセルロース価格の高騰

- 4.3.3 訓練場での重金属排出に対するESG監視の強化

- 4.3.4 民間輸出禁止が米国OEMの南米向け販売に影響

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 口径別

- 5.1.1 小口径

- 5.1.2 中口径

- 5.1.3 大口径

- 5.1.4 その他

- 5.2 製品別

- 5.2.1 弾丸および薬莢

- 5.2.2 砲弾および迫撃砲

- 5.2.3 航空爆弾および手榴弾

- 5.3 誘導方式別

- 5.3.1 誘導型

- 5.3.2 無誘導型

- 5.4 エンドユーザー別

- 5.4.1 軍事

- 5.4.2 法執行機関

- 5.4.3 民間およびスポーツ射撃

- 5.5 プラットフォーム別

- 5.5.1 陸上

- 5.5.2 海上

- 5.5.3 空中

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAE Systems plc

- 6.4.2 Rheinmetall AG

- 6.4.3 Elbit Systems Ltd.

- 6.4.4 KNDS N.V.

- 6.4.5 General Dynamics Corporation

- 6.4.6 Nammo AS

- 6.4.7 Singapore Technologies Engineering Ltd.

- 6.4.8 Denel SOC Ltd.

- 6.4.9 Northrop Grumman Corporation

- 6.4.10 MESKO S.A.

- 6.4.11 CBC Global Ammunition

- 6.4.12 Yugoimport-SDPR J.P.

- 6.4.13 Saab AB

- 6.4.14 Hanwha Corporation

- 6.4.15 ARSENAL JSCo.

- 6.4.16 ASELSAN A.Ş.

- 6.4.17 Winchester Ammunition (Olin Corporation)

- 6.4.18 Poongsan Corporation

- 6.4.19 Fiocchi Munizioni S.p.A.

- 6.4.20 FN HERSTAL

- 6.4.21 CZECHOSLOVAK GROUP a.s.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

弾薬とは、銃器や火砲、ミサイルなどの兵器から発射され、標的を破壊、無力化、あるいは特定の効果をもたらすために用いられる消耗品全般を指します。一般的には、推進薬、弾頭(または弾体)、雷管、薬莢(または薬筒)といった主要な構成要素から成り立っています。その目的は、軍事的な戦闘行為における敵の排除から、法執行機関による犯罪者の制圧、さらには民間における狩猟や射撃競技、信号発信に至るまで多岐にわたります。

弾薬はその用途や発射される兵器の種類によって多種多様な分類がなされます。まず、小火器弾薬としては、拳銃弾、小銃弾、機関銃弾などがあり、口径や弾頭の形状、材質によってさらに細分化されます。例えば、通常の目標を破壊するための普通弾、装甲を貫通する徹甲弾、夜間でも弾道を確認できる曳光弾、着弾時に発火する焼夷弾、訓練用の空包や演習弾などがあります。これらは歩兵の携行する主要な装備であり、その性能は個々の兵士の戦闘能力に直結します。

次に、火砲弾薬は、榴弾砲や迫撃砲、戦車砲などから発射される大型の弾薬を指します。これには、広範囲に破片を飛散させて人員や非装甲目標を攻撃する榴弾、戦車の装甲を貫通する徹甲弾、照明効果を持つ照明弾、煙幕を張るための発煙弾、さらには化学兵器や核兵器を搭載した特殊な弾薬も存在します。近年では、GPSや慣性誘導システム、レーザー誘導などを利用して目標に高精度で着弾する精密誘導弾薬(スマート弾薬)の開発が進み、その重要性が増しています。ロケット弾やミサイルも広義の弾薬に含まれ、これらは自力で推進し、より長距離の目標を攻撃することが可能です。

特殊な弾薬としては、法執行機関などで使用される非致死性弾薬があります。これは、ゴム弾や催涙弾のように、相手を殺傷することなく無力化することを目的としています。また、散弾銃用の散弾やスラッグ弾、信号弾、水中での使用を想定した水中弾薬なども存在し、それぞれの特定の目的に応じて設計されています。

弾薬の用途は、前述の通り、軍事、法執行機関、民間と大きく三つに分けられます。軍事用途では、陸海空のあらゆる兵器システムにおいて、戦闘、訓練、防衛のために不可欠な要素です。歩兵の小銃から戦車の主砲、航空機の機関砲、艦船の対空ミサイルに至るまで、弾薬がなければ兵器は単なる鉄の塊に過ぎません。法執行機関では、犯罪捜査や暴動鎮圧、訓練などに使用され、特に非致死性弾薬は市民の安全を確保しつつ任務を遂行するために重要な役割を果たします。民間用途では、狩猟における獲物の捕獲、射撃競技における技術の向上、自己防衛(法的に認められている地域において)、あるいは遭難時の信号発信など、多岐にわたる場面で利用されています。

弾薬の性能を支える関連技術は多岐にわたります。材料科学の進歩は、より強力で安定した推進薬(無煙火薬など)や、軽量かつ高強度な薬莢(真鍮、鋼、ポリマーなど)、そして貫通力や破壊力を高めるための弾頭材料(タングステン合金、劣化ウランなど)の開発を可能にしました。精密加工技術は、弾頭の形状や重量、重心を極めて高い精度で制御し、弾道の安定性や命中精度を向上させています。誘導技術の発展は、GPS、慣性誘導、レーザー誘導、画像認識などを組み合わせることで、従来の無誘導弾薬では不可能だったピンポイント攻撃を実現し、副次被害の低減にも寄与しています。また、安全性技術も極めて重要であり、不発弾の発生率を低減させる技術や、保管・運搬時の爆発リスクを最小限に抑える技術が常に研究されています。近年では、環境負荷を低減するため、鉛フリー弾薬や低煙・低フラッシュ火薬の開発も進められています。

弾薬の市場背景は、地政学的状況や各国の軍事戦略に大きく左右されます。主要な生産国は米国、ロシア、中国、そして欧州各国であり、これらの国々は自国の防衛需要を満たすだけでなく、国際市場への輸出も行っています。世界の弾薬市場は、紛争の発生や地域的な緊張の高まりによって需要が変動し、特に精密誘導弾薬の需要は年々増加傾向にあります。各国の軍事費の増減も市場規模に直接的な影響を与えます。一方で、弾薬の製造、取引、使用には厳格な国際的な規制が存在します。クラスター弾や対人地雷の使用を禁止する条約のように、特定の弾薬については人道的な観点から国際的な使用制限が設けられており、倫理的な問題も常に議論の対象となっています。

将来の展望として、弾薬はさらなる高精度化とスマート化が進むと予想されます。AIを搭載した自律型弾薬や、ネットワークを通じて他の兵器システムと連携する弾薬システムの開発が進行中です。これにより、より複雑な状況下での目標識別と攻撃が可能になると考えられます。また、環境負荷の低減は引き続き重要な課題であり、非毒性材料への移行や、弾薬のリサイクル技術の発展が期待されます。新素材や新技術の導入も進み、例えば電磁加速砲(レールガン)用の特殊な弾薬や、指向性エネルギー兵器の発展に伴い、従来の火薬を用いた弾薬の役割が変化する可能性も指摘されています。小型化・軽量化も重要なトレンドであり、兵士の携行負担軽減や、ドローンなどの小型プラットフォームへの搭載を可能にする技術開発が進められています。しかし、これらの技術革新は、自律型兵器の倫理的・法的課題や、国際法の枠組みにおける新たな議論を提起することにもなります。弾薬は、その進化とともに、常に人類社会に新たな問いを投げかけ続ける存在と言えるでしょう。