小児医療機器市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

小児医療機器市場レポートは、業界を製品別(IVDデバイス、循環器デバイス、麻酔・呼吸ケアデバイス、新生児ICUデバイス、モニタリングデバイス、その他)、エンドユーザー別(病院、診断検査機関、小児科クリニック、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

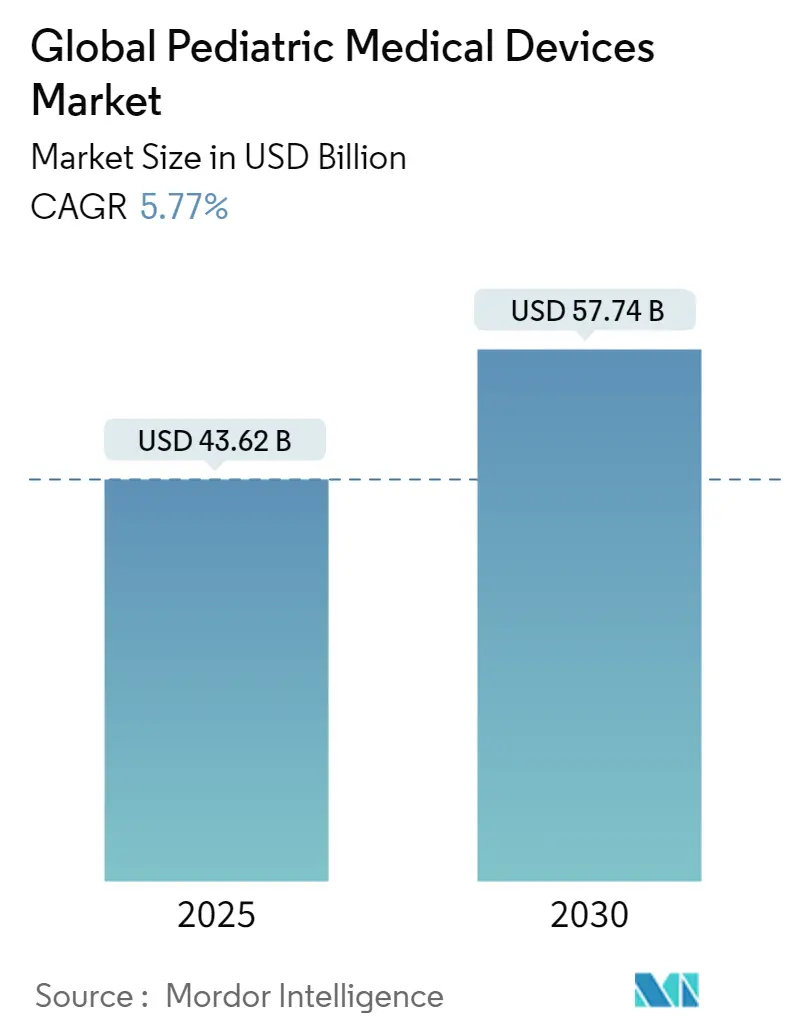

小児医療機器市場は、2025年から2030年にかけて堅調な成長が見込まれています。Mordor Intelligenceの分析によると、2025年には436.2億米ドルであった市場規模は、2030年には577.4億米ドルに達し、年平均成長率(CAGR)5.77%で成長すると予測されています。北米が最大の市場であり続ける一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

この市場の成長は、早産率の上昇、小児向け低侵襲治療への需要増加、画期的な製品に対する規制当局の承認着実な増加によって牽引されています。特に、AIを活用したモニタリングツールの急速な普及は、デバイスメーカーが従来のハードウェアにソフトウェアインテリジェンスを統合し、新たな収益源を開拓する動きを加速させています。北米は成熟した償還制度と専門の小児病院により引き続き市場をリードし、アジア太平洋地域は人口動態の追い風と的を絞った公衆衛生支出により勢いを増しています。一方で、小児用生体材料の確保、サプライチェーン報告規則の遵守、長期的な安全性研究への投資といった課題も存在し、市場の複雑性を増しています。

主要な市場動向と洞察

* 早産発生率の上昇: 米国では早産率が3年連続で10.4%に達し、インドでは年間約150万件の早産が記録されています。これにより、保育器、チューブ、人工呼吸器などの需要が持続的に高まり、メーカーはデバイスの小型化と耐久性向上を迫られています。

* 小児専門病院インフラの拡大: 中国の「小児・精神保健サービス強化プログラム」(2025-2027年)やインドのRainbow Children’s Medicareの病床数増加、フィリピンでの小児病棟建設への投資などが、医療機器の継続的な設備更新を後押ししています。

* 低侵襲心臓介入の急速な採用: FDAが承認したMinima Stent System(新生児向け)やAmplatzer Piccolo Occluder(早産児向け)などのカテーテルベースの技術革新は、ICU滞在期間を短縮し、カテーテルベースのソリューションへの長期的な移行を促しています。

* 在宅遠隔モニタリングの償還制度導入: CMS(メディケア・メディケイドサービスセンター)が在宅医療の支払いを引き上げ、AI対応の生体センサーやFDA承認のSONU Bandのような製品が登場したことで、病院から家庭への技術移転が加速し、在宅医療市場が拡大しています。

市場の抑制要因

* 対象患者数の少なさによるROIの制限: 年間20万人未満の米国患者を対象とする人道的承認デバイス(例:小児急性腎障害用SeaStar Medicalのカートリッジ)は、限られた販売量のため研究開発投資の回収が難しく、新製品の投入を遅らせる要因となっています。

* FDAおよびEUの厳格な安全性要件: FDAの新生児デバイスに関する長期神経発達研究の要求や、EU MDR 2024/1860によるサプライチェーン報告義務の追加は、臨床試験のコストと期間を増加させ、市場参入を阻害しています。

* 小児向け高品質データセットの不足: 特に新興市場において、大規模で質の高い小児データセットの不足が、デバイス開発と検証の課題となっています。

* 小児用生体材料のサプライチェーン不足: 特定の小児用生体材料の供給不足は、特に北米と欧州で市場に影響を与えています。

セグメント分析

* 製品タイプ別: 2024年には体外診断用(IVD)デバイスが市場シェアの22.75%を占め、臨床意思決定の中心的な役割を担っています。モニタリングデバイスは、2030年までにCAGR 6.28%で最も速い成長を遂げると予測されており、AI搭載の乳児神経発達評価用ぬいぐるみのように、アンビエントセンサーが子供に優しい形態に移行しています。心臓病デバイスはカテーテルベースの技術革新から恩恵を受け、呼吸器・麻酔プラットフォームは早産児の多さから安定した需要があります。

* エンドユーザー別: 2024年には病院が収益の54.24%を占め、高難度な処置や統合された供給契約がその要因となっています。しかし、在宅医療環境は、償還制度と技術の進歩により、病院外での高度な介入が可能になることで、年間6.71%の成長が見込まれています。

* ケア設定別: 2024年の市場価値の51.36%は入院施設が占めていますが、成長は他の設定と比較して緩やかです。在宅ケアは年間7.14%で最も速い成長が予測されており、ワイヤレスモニター、ウェアラブル刺激装置、AIガイド治療アプリなどの新たな調達チャネルを開拓しています。

* 技術別: 従来のデバイスは2024年の支出の48.73%を占めていますが、AI対応デバイスはアルゴリズムの精度向上と治療の個別化により、年間7.22%で成長すると予測されています。ナノウェアの非カフ式血圧パッチや3Dプリントされた生体吸収性心臓弁などがその例です。

地域分析

* 北米: 2024年には小児医療機器市場の43.51%を占め、信頼性の高い償還制度と活発な規制パイプラインに支えられています。FDAによる迅速な承認やCMSの支払い規則が、在宅医療の普及をさらに後押ししています。

* アジア太平洋: 2030年までに7.25%のCAGRで、全地域の中で最も速い成長が予測されています。中国の小児医療サービス推進、インドの小児医療分野の拡大、韓国の早産費用増加、日本のカテーテル治療の早期導入などが、この地域の成長を促進しています。

* 欧州: EU MDR 2024/1860により安全性が強化されつつも、2028年までの移行期間が設けられています。ドイツ、フランス、英国が研究開発プログラムを主導し、スペインやイタリアでは小児集中治療室が拡大しています。

* 南米および中東・アフリカ: 採用は比較的遅いものの、国際的な貸し手や多国籍企業からの支援により、市場は徐々に成長しています。

競争環境

小児医療機器市場は中程度の断片化を示しており、上位5社が市場シェアの約45~50%を占めています。AbbottやMedtronicは自動インスリン供給パートナーシップを拡大し、GE HealthCareはNVIDIAと提携してポータブル超音波にリアルタイムAIを組み込むなど、主要企業は技術革新と提携を進めています。Edwards LifesciencesはInnovalve Medicalを買収し、小型インプラント向けの僧帽弁IPを確保しました。

OrthoPediatricsのように小児患者に特化した企業や、SeaStar Medicalのように人道的医療機器免除制度を活用する企業も存在します。競争は純粋なハードウェアから、AI、接続性、個別化された形状を融合したソリューションエコシステムへと移行しており、迅速な規制申請や材料代替をマスターするベンダーが優位に立つ傾向にあります。

最近の業界動向

* 2025年6月: SoundHealthが、12歳以上の小児の中等度から重度の鼻づまりを対象としたAI対応ウェアラブル「SONU Band」のFDA承認を取得しました。

* 2025年4月: Edwards Lifesciencesが、小児コホートを対象とした経カテーテル僧帽弁置換システム「Sapien M3」のCEマークを取得しました。

* 2025年2月: Children’s National HospitalがCompremium AGと提携し、小児向け非侵襲診断デバイスの共同開発を開始しました。

* 2024年12月: Children’s National HospitalとFDAの科学工学研究所が5年間の協定を締結し、小児および周産期デバイスの評価を効率化するための規制科学ツールの設計に着手しました。

小児医療機器市場は、早産率の増加、低侵襲治療の進歩、在宅ケアへの移行、そしてAI技術の統合といった複数の要因に支えられ、今後も成長を続けると予測されます。これらの動向は、市場の多様化と革新を促進し、小児患者のケアを向上させる重要な役割を果たすでしょう。

このレポートは、小児医療機器市場に関する包括的な分析を提供しております。

1. 市場定義と調査範囲

本調査における小児医療機器市場は、出生から18歳までの患者向けに特別に設計またはラベル付けされた、FDAまたはCE承認済みの診断、モニタリング、生命維持、および治療デバイスを対象としています。具体的には、体外診断用キット、画像診断プラットフォーム、心臓病学インプラント、新生児集中治療室(NICU)ハードウェア、麻酔・呼吸ケアセットなどが含まれます。ただし、成人向け機器の転用、使い捨て品、スタンドアロンソフトウェアは分析の対象外です。

2. エグゼクティブサマリーと市場規模予測

世界の小児医療機器市場は、2025年に436.2億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)5.77%で成長し、577.4億米ドルに達すると見込まれています。

製品タイプ別では、体外診断用機器(IVDデバイス)が2024年に22.75%の市場シェアを占め、市場を牽引しています。

地域別では、2025年には北米が最大の市場シェアを占める見込みです。一方、アジア太平洋地域は、人口増加と医療分野への積極的な投資を背景に、2030年まで年平均成長率7.25%で最も急速な成長を遂げると予測されております。

3. 市場の推進要因と阻害要因

市場の推進要因としては、

* 早産発生率の増加

* 小児専門病院インフラの拡充

* 低侵襲心臓インターベンションの急速な採用

* 在宅遠隔モニタリングの償還制度導入

* 米国および欧州の一部地域における新規償還コードの導入

* 希少疾患向け3Dプリント患者特異的インプラントの登場

などが挙げられます。

一方、市場の阻害要因としては、

* 対象患者層の少なさによる投資収益率(ROI)の制限

* FDAおよびEUによる厳格な安全性エビデンス要件

* 大規模で質の高い小児データセットの不足

* 小児用生体材料のサプライチェーン不足

といった課題が存在します。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しております。

* 製品タイプ別: IVDデバイス、心臓病学デバイス、麻酔・呼吸ケアデバイス、新生児集中治療室デバイス、モニタリングデバイス、診断画像デバイス、その他(耳鼻咽喉科、整形外科、移動補助具など)。

* エンドユーザー別: 病院、診断ラボ、小児クリニック、外来手術センター、在宅医療。

* ケア設定別: 入院ケア、外来ケア、在宅ケア、救急・集中治療。

* 技術別: 従来型デバイス、ウェアラブル・コネクテッドデバイス、AI対応デバイス、3Dプリント患者特異的デバイス、低侵襲カテーテルベースデバイス。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米、およびその主要国。

5. 競争環境

市場集中度、市場シェア分析に加え、Abbott、Medtronic plc、GE Healthcare、Philips Healthcare、Johnson & Johnson、Siemens Healthineers、Boston Scientific、Becton Dickinson & Co.、Smiths Medical、Cook Medical、Edwards Lifesciences、Atom Medical、Hamilton Medical、Phoenix Medical Systems、TSE Medical、David Medical、Fritz Stephan GmbH、Elektro-Mag、Trimpeks、Novonate Inc.、Stryker Corp.、Masimo Corporation、Hill-Rom Holdingsといった主要企業の詳細なプロファイルが提供されております。特に、TSE MEDICAL、Hamilton Medical、Fritz Stephan GmbH、GE Healthcare、Ningbo David Medical Device Co. Ltd.が主要な企業として挙げられています。

6. 調査方法と信頼性

本調査は、小児外科医、呼吸療法士、サプライマネージャー、規制当局へのインタビューを含む一次調査と、米国FDA 510(k)およびPMAファイル、欧州MDRリスト、日本PMDA記録、UNICEF、WHO、OECD Health Data、特許分析、企業財務報告書などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンのアドレス可能人口モデルとボトムアップのサプライヤー収益を統合し、多変量回帰とシナリオ分析を用いて行われています。データの検証は、貿易統計や独立した病院購入監査との照合により厳格に行われ、レポートは毎年更新され、重要なイベントに応じて中間更新も実施されるため、常に最新の視点を提供しております。

7. 市場機会と将来の展望

レポートでは、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても分析しております。

このレポートは、明確な変数と再現可能な手順に基づいた透明性の高いベースラインを提供することで、意思決定者が自信を持って行動できるよう支援いたします。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 早産発生率の上昇

- 4.2.2 小児科に特化した病院インフラの拡大

- 4.2.3 低侵襲心臓介入の急速な採用

- 4.2.4 在宅遠隔モニタリングの償還開始

- 4.2.5 米国および欧州の一部における新しい償還コード

- 4.2.6 希少な異常に対する3Dプリント患者特異的インプラント

- 4.3 市場の阻害要因

- 4.3.1 対象患者層の少なさがROIを制限

- 4.3.2 厳格なFDAおよびEUの安全性エビデンス要件

- 4.3.3 大規模で高品質な小児データセットの不足

- 4.3.4 小児用生体材料のサプライチェーン不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、百万米ドル)

- 5.1 製品タイプ別

- 5.1.1 IVD機器

- 5.1.2 循環器機器

- 5.1.3 麻酔・呼吸ケア機器

- 5.1.4 新生児集中治療室(NICU)機器

- 5.1.5 モニタリング機器

- 5.1.6 診断画像機器

- 5.1.7 その他(耳鼻咽喉科、整形外科、移動補助具)

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 診断検査機関

- 5.2.3 小児科クリニック

- 5.2.4 外来手術センター

- 5.2.5 在宅医療

- 5.3 ケア設定別

- 5.3.1 入院ケア

- 5.3.2 外来ケア

- 5.3.3 在宅ケア

- 5.3.4 救急・集中治療

- 5.4 テクノロジー別

- 5.4.1 従来型機器

- 5.4.2 ウェアラブル・コネクテッド機器

- 5.4.3 AI搭載機器

- 5.4.4 3Dプリント患者特化型機器

- 5.4.5 低侵襲カテーテルベース

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Abbott

- 6.3.2 Medtronic plc

- 6.3.3 GE Healthcare

- 6.3.4 Philips Healthcare

- 6.3.5 Johnson & Johnson (Ethicon & DePuy Synthes)

- 6.3.6 Siemens Healthineers

- 6.3.7 Boston Scientific

- 6.3.8 Becton Dickinson & Co.

- 6.3.9 Smiths Medical

- 6.3.10 Cook Medical

- 6.3.11 Edwards Lifesciences

- 6.3.12 Atom Medical

- 6.3.13 Hamilton Medical

- 6.3.14 Phoenix Medical Systems

- 6.3.15 TSE Medical

- 6.3.16 David Medical

- 6.3.17 Fritz Stephan GmbH

- 6.3.18 Elektro-Mag

- 6.3.19 Trimpeks

- 6.3.20 Novonate Inc.

- 6.3.21 Stryker Corp.

- 6.3.22 Masimo Corporation

- 6.3.23 Hill-Rom Holdings

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小児医療機器とは、新生児から思春期までの小児患者に特化して設計・開発された医療機器全般を指します。成人用機器を単に小型化しただけでは不十分であり、小児特有の生理学的・解剖学的特徴、成長・発達段階、疾患スペクトラム、さらには心理的側面を考慮して設計される必要があります。例えば、体重、体表面積、臓器の大きさ、代謝率、免疫機能、皮膚の脆弱性などが成人とは大きく異なります。これらの違いに対応するため、安全性、有効性、使いやすさ、快適性、そして成長への適応性が極めて重要となります。小児医療機器は、小児患者の生命維持、疾患の治癒、機能回復、そして健やかな成長発達を支援するために不可欠な存在です。

小児医療機器の種類は非常に多岐にわたります。診断機器としては、プローブの小型化や高解像度化が図られた超音波診断装置、低被ばくや短時間撮影、あるいは鎮静不要な工夫が施されたMRIやCT、小児の心拍数や脳波パターンに対応した心電計や脳波計などがあります。治療機器では、呼吸器系として低流量対応や圧設定の精密さが求められる人工呼吸器、酸素吸入器、ネブライザーが挙げられます。循環器系では、細径化や柔軟性が特徴の心臓カテーテル、小児用ペースメーカー、人工心肺装置などがあります。外科系では、極細径の内視鏡や微細な操作が可能な手術器具が開発されています。集中治療においては、体温管理や感染予防に特化したインキュベーター(保育器)、微量精密制御が可能な輸液ポンプ、非侵襲的な生体モニターなどが用いられます。その他にも、補聴器、義肢装具、リハビリテーション機器、薬剤投与デバイスなど、幅広い分野で小児に特化した機器が活用されています。特に新生児や未熟児向けには、生命維持に直結するインキュベーター、光線療法器、呼吸補助装置などが重要な役割を担っています。

これらの機器は、様々な用途で活用されています。診断においては、先天性疾患の早期発見、成長発達のモニタリング、感染症や慢性疾患の診断に不可欠です。治療においては、先天性心疾患、呼吸器疾患、神経疾患、代謝性疾患、がんなど、小児特有の疾患の治療に用いられます。集中治療室(NICU/PICU)では、バイタルサインの継続的な監視や麻酔中の管理など、モニタリングが重要な役割を果たします。また、感染症予防のためのワクチン接種時の補助やアレルギー管理といった予防的な用途、運動機能障害や感覚器障害の改善を目的としたリハビリテーション、そして補聴器や義肢装具による日常生活の質の向上(QOL向上)にも貢献しています。

小児医療機器の開発と進化を支える関連技術も多岐にわたります。まず、小さな体格に合わせるためのデバイスの小型化や、微細な操作を可能にする精密加工技術が不可欠です。次に、成長期の体に安全で、アレルギー反応を起こしにくい生体適合性材料の開発が重要であり、長期間体内に留置される場合も考慮されます。痛みや負担を最小限に抑えるための非侵襲・低侵襲技術も進化しており、非接触型バイタルサインモニターや経皮的酸素飽和度測定器などがその例です。画像診断技術では、低被ばくX線、高解像度超音波、短時間MRIなど、小児に特化したプロトコルが開発されています。近年では、AIやIoT技術の活用も進んでおり、AIによる画像診断支援、疾患予測、治療計画の最適化、IoTを活用した遠隔モニタリング、データ収集、機器間の連携、ウェアラブルデバイスによる日常的な健康管理などが期待されています。さらに、患者個々の解剖学的特徴に合わせたカスタムメイドの医療機器(義肢、インプラント、手術ガイドなど)を製造する3Dプリンティング技術や、小児患者や保護者、医療従事者が直感的に操作でき、心理的負担を軽減するユーザーインターフェースデザインも重要な要素です。

小児医療機器の市場背景には、特有の課題と促進要因が存在します。市場規模は成人医療機器市場に比べると小さいものの、着実に成長を続けています。しかし、小児患者数が成人より少ないため、市場規模が小さく、開発投資に見合う収益を確保しにくいという課題があります。これは「オーファンドラッグ」ならぬ「オーファンデバイス」問題として認識されており、企業が小児向け機器開発に参入しにくい要因となっています。また、小児を対象とした臨床試験は倫理的・科学的に厳格な要件があり、承認プロセスが複雑で時間がかかることも開発を阻む要因です。小児特有の生理学、病態、成長発達に関する深い専門知識が開発者に求められることや、小児は年齢や成長段階によって体格や生理機能が大きく異なるため、標準化が難しいことも課題として挙げられます。一方で、促進要因としては、先天性疾患の診断・治療の進歩や未熟児医療の発展により、小児医療機器の医療ニーズが高まっていることが挙げられます。各国政府やWHOなどが小児医療機器開発を促進するためのインセンティブ(助成金、迅速承認制度など)を導入し始めていることや、前述の関連技術の進歩が開発の可能性を広げていることも市場成長を後押ししています。患者や保護者からの、より安全で効果的な小児医療機器への強いニーズも、開発を促す重要な要素です。

将来展望として、小児医療機器の分野ではさらなる進化が期待されます。個別化医療の進展は顕著であり、3DプリンティングやAIを活用し、患者一人ひとりの体格や病態に合わせたオーダーメイドの医療機器開発が加速するでしょう。小児への負担を極限まで減らすための低侵襲・非侵襲化技術の追求も続き、例えば針を使わない採血や非接触型生体モニターの普及などが進むと考えられます。IoTやAIを活用した遠隔モニタリングシステム、在宅で安全に使える医療機器が増加し、小児患者のQOL向上に貢献する遠隔医療・在宅医療の普及も進むでしょう。AIやデータサイエンスは、診断支援、治療効果予測、機器の最適化、安全性監視など、多岐にわたる分野で活用が進むと見込まれます。材料科学の進化により、より生体適合性が高く、耐久性があり、かつ環境負荷の低い新素材の開発も期待されます。小児医療機器の「オーファンデバイス」問題を解決するため、国際的な共同研究開発や規制調和の動きが活発化すると考えられます。また、小児医療機器を安全かつ効果的に使用するための医療従事者への教育プログラムや、保護者への情報提供の充実もより重要になります。最終的には、小児医療機器は、小児患者が成人と同じように、あるいはそれ以上に質の高い医療を受け、健やかに成長できる社会の実現に不可欠な要素となるでしょう。