下大静脈フィルター市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

下大静脈フィルター市場レポートは、製品タイプ別(回収可能フィルター、永久フィルター)、用途別(静脈血栓塞栓症の治療、肺塞栓症の予防)、エンドユーザー別(病院、外来手術センター、専門クリニック、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

下大静脈フィルター市場の概要

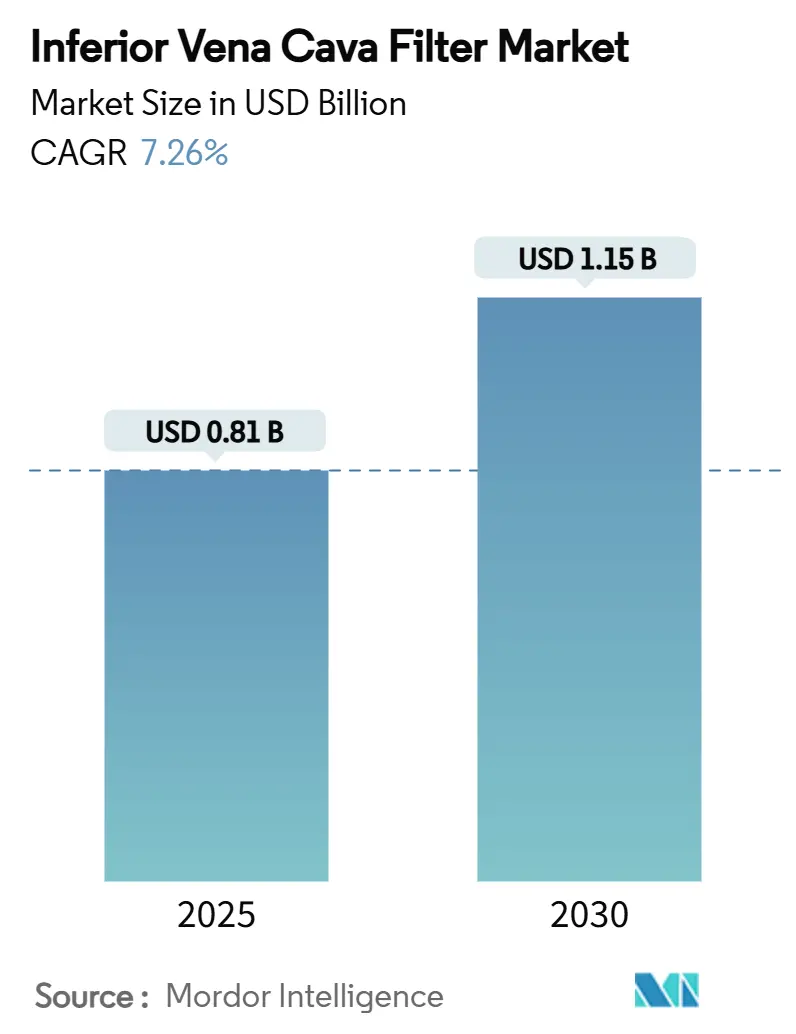

下大静脈(IVC)フィルター市場は、2025年には0.81億米ドル、2030年には1.15億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.26%で成長すると見込まれています。この成長は、静脈血栓塞栓症(VTE)の有病率上昇、ルーチン予防を推奨しない専門学会の厳格なガイドライン、および製造業者のリスクを高める訴訟環境という複雑な要因のバランスを反映しています。複数の支払いデータセットでフィルター留置量が減少しているにもかかわらず、抗凝固療法が禁忌である腫瘍学、外傷、複雑な外科手術の患者群では、機械的保護の安定した需要が続いています。

経済分析では、永久フィルターがより低い生涯コストで高い質調整生存年数(QALY)を生み出すことが示されており、医師が回収可能デザインの可逆性を評価し続ける中でも、購買パターンを再形成し始めています。人工知能(AI)を活用した画像診断は、留置の精度と回収計画を向上させ、手技時間の短縮と合併症リスクの軽減に貢献しています。薬物機械的血栓除去術という代替手段も登場していますが、高い初期費用と術者の学習曲線が短期的なフィルターの完全な置き換えを制限しています。

市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。主要企業には、Becton Dickinson and Company、Cook Medical、Boston Scientific Corporation、Cardinal Health、B. Braun Melsungen AGなどが挙げられます。

主要な市場動向

* 製品タイプ別: 回収可能フィルターが2024年に81.29%の収益シェアを占め、市場をリードしましたが、永久フィルターは2030年までに7.93%の最速CAGRを記録すると予測されています。

* 用途別: 治療が2024年のIVCフィルター市場シェアの62.24%を占め、予防は2030年までに7.98%のCAGRで進展しています。

* エンドユーザー別: 病院が2024年にIVCフィルター市場の59.93%のシェアを保持しましたが、専門クリニックは8.11%のCAGRで拡大すると見込まれています。

* 地域別: 北米が2024年の収益の42.24%を占め、アジア太平洋地域は2030年までに8.16%の最速CAGRを記録する見込みです。

市場の成長要因

* 静脈血栓塞栓症(VTE)および肺塞栓症(PE)の有病率上昇: 癌関連血栓症は、最適な抗凝固療法下でも22.5%のPE再発率を引き起こし、機械的保護の継続的な必要性を生み出しています。高齢化人口は、虚弱や併存疾患が薬物療法の持続性を制限するため、この需要をさらに増幅させています。多検出器CTやデュプレックス超音波による早期疾患検出は、これまで見過ごされていた小さな血栓も捕捉し、高リスク患者群におけるIVCフィルター市場を例外的な使用からルーチン使用へと移行させています。AIは診断感度をさらに高め、深層学習モデルが以前は見過ごされていた小さな分節性塞栓を特定しています。これらの要因が相まって、一般人口における全体的な利用率の低下にもかかわらず、腫瘍学センターでの手技の二桁成長を維持しています。

* 回収可能フィルターの採用拡大: 医師は、理論上、血栓形成期間が終了すれば抜去できるため、回収可能フィルターを選択することが多いです。全国データベースでは、実際に抜去されるデバイスは15%に過ぎないにもかかわらず、この行動バイアスが確認されています。合併症登録では、有害事象の86.8%が回収可能製品に起因するとされていますが、病院は周術期の即時的な柔軟性のためにこれらを好みます。積極的な回収技術は現在94.7%の成功率を達成していますが、手技の複雑性が高いため、周術期合併症リスクは5.3%に上昇します。電子カルテに組み込まれた予測アルゴリズムは、抜去のために再来院する可能性の低い患者を特定するのに役立ち、意思決定者を永久的または生体変換可能なソリューションへと誘導しています。これにより、両方のデバイスクラスが商業的に関連性を保ち、IVCフィルター市場の活気を維持する混合需要曲線が生まれています。

* 肥満外科手術および主要整形外科手術における予防的使用の増加: 肥満外科手術は、病的肥満と運動制限が組み合わさることでVTEリスクを増大させますが、極端な体格は透視下での視認性を複雑にし、留置の困難さや誤配置のリスクを高めます。整形外科の証拠はより有望です。前向き脊椎シリーズでは、抜去時にデバイスの17%で血栓捕捉が記録され、症候性PEはゼロであり、標的予防の有効性が確認されています。AI駆動型リスク層別化モデルは、どの選択的患者が純粋な利益を得るかを識別できるようになり、より狭いがより防御可能な適応症を可能にしています。これらの標的化された経路は、予防におけるIVCフィルター市場の着実な拡大を支えつつ、包括的な予防に関連する医療法的リスクを軽減しています。

* AIを活用した画像診断による留置および回収精度の向上: 機械学習アルゴリズムは、携帯型超音波クリップから右心房圧を推定する際に82.3%の精度を達成し、専門の心臓病医のパフォーマンスに匹敵し、術中の意思決定を強化しています。透視室に統合されたコンピュータービジョンプラットフォームは、大静脈のランドマークを自動的に検出し、放射線被曝を減らし、留置時間を短縮します。術後には、AIモデルが電子カルテを分析し、線維性組織の増殖により抜去が困難になる前に、回収に適格な患者を特定します。AidocのようなFDA承認のトリアージツールは、PE検出の特異性を大幅に改善し、偽陽性スキャンによって引き起こされる不適切なフィルター留置を減少させます。これらの段階的なワークフロー効率の向上は、症例あたりのコストを圧縮し始め、IVCフィルター市場の長期的な魅力を高めています。

市場の抑制要因

* デバイス関連の合併症および製造物責任訴訟: Becton Dickinson社は、進行中のフィルター訴訟のために17億米ドルの引当金を計上しており、これは記録上最高の製品固有の医療機器責任引当金です。11,000件以上の訴訟が係争中であり、フィルターの移動、破損、臓器穿孔が問題とされており、これらはすべて留置期間に比例して増加します。FDAが義務付けた市販後分析では、留置期間が90日を超えると20%を超える穿孔が明らかになり、回収プログラムの改善が急務となっています。法的リスクは、製造業者に研究開発から和解資金への資本転用を強いるため、パイプラインの多様化を遅らせ、IVCフィルター市場全体の成長見通しを抑制しています。

* 薬物機械的血栓除去術の代替としての急速な普及: デバイス支援血栓除去術は、血栓負荷を即座に除去し、機械的バリアの必要性をなくします。実世界のデータでは、使い捨て製品の組み合わせに応じて、エピソードコストが10,682~19,669米ドルであり、フィルター留置、回収、抗凝固療法の累積コストと比較して有利な場合があります。ClotTriever技術は、比較デバイスの2.9%に対し、院内死亡率1.0%を報告しています。2024年に開始された多施設共同DEFIANCE試験は、血栓除去術の転帰を抗凝固療法単独と比較し、急性深部静脈血栓症(DVT)におけるIVCフィルター市場の需要を抑制するガイドライン変更を促す可能性があります。しかし、高い初期設備費用が三次医療センター以外での採用を制限しており、フィルター供給業者には一時的な猶予期間が与えられています。

セグメント分析

* 製品タイプ別:永久フィルターの静かな復活

回収可能フィルターは2024年に81.29%の市場シェアを占め、依然として優勢ですが、経済的証拠が浸透するにつれて、永久デバイスは2030年までに7.93%の最速CAGRを達成すると予測されています。永久デザインのIVCフィルター市場規模は、平均生涯支出2,070米ドルで5.41 QALYsを生み出すのに対し、回収可能モデルは4.98 QALYsを生み出すに過ぎません。この経済的優位性は、回収可能フィルターに関連する追加の手順と潜在的な合併症のコストを考慮すると、さらに顕著になります。回収可能フィルターは当初、一時的な保護を提供し、合併症のリスクを軽減することを目的としていましたが、多くのフィルターが回収されずに体内に残され、長期的なリスクと医療費の増加につながっています。永久フィルターは、初期費用はかかるものの、回収の必要がないため、長期的な視点で見ると医療システム全体のコスト削減に貢献する可能性があります。このため、特に特定の患者層において、永久フィルターの採用が徐々に増加すると予想されます。

* エンドユーザー別:病院が引き続き主要なプレーヤー

病院セグメントは2024年に78.55%の市場シェアを占め、IVCフィルター市場を支配し続けると予測されています。これは、DVTおよびPEの診断と治療のための主要な施設であること、および高度な医療インフラと専門知識を備えていることに起因します。病院は、緊急治療、手術、および術後のケアを提供し、IVCフィルターの留置と管理において重要な役割を果たしています。しかし、外来手術センター(ASC)は、2030年までに8.12%の最速CAGRを達成すると予測されています。これは、低侵襲手術の増加、コスト効率の高い治療オプションへの需要、および患者の利便性の向上によって推進されています。ASCは、特定の患者にとって病院よりも費用対効果が高く、アクセスしやすい選択肢を提供し、特に選択的なIVCフィルター留置においてその役割を拡大しています。

* 適応症別:PE予防が市場を牽引

肺塞栓症(PE)予防は、2024年に75.32%の市場シェアを占め、IVCフィルター市場の主要な適応症であり続けると予測されています。これは、PEが生命を脅かす可能性のある状態であり、DVT患者や高リスクの患者においてその予防が極めて重要であるためです。IVCフィルターは、下肢からの血栓が肺に到達するのを物理的に阻止することで、PEを効果的に予防します。DVT治療は、2030年までに7.88%の最速CAGRを達成すると予測されています。これは、DVTの早期診断と治療の重要性に対する認識の高まり、および血栓除去術などの新しい治療法の進歩によって推進されています。DVT治療におけるIVCフィルターの使用は、特に抗凝固療法が禁忌または失敗した場合に、PEのリスクを軽減するための重要な補助療法として位置付けられています。

地域分析

* 北米:技術革新と償還政策が市場を牽く

北米は、2024年に41.28%の市場シェアを占め、IVCフィルター市場を支配すると予測されています。これは、高度な医療インフラ、主要な市場プレーヤーの存在、有利な償還政策、およびDVTとPEの有病率の高さに起因します。米国は、この地域の市場成長に大きく貢献しており、技術革新と研究開発への投資が活発です。しかし、アジア太平洋地域は、2030年までに8.55%の最速CAGRを達成すると予測されています。これは、医療費の増加、医療インフラの改善、高齢者人口の増加、およびDVTとPEの診断と治療に対する意識の高まりによって推進されています。特に中国とインドは、膨大な人口と急速な経済成長により、この地域の市場成長の主要な原動力となるでしょう。

競争環境

IVCフィルター市場は、いくつかの主要なプレーヤーが存在する競争の激しい環境です。主要なプレーヤーは、市場シェアを拡大するために、製品の革新、戦略的提携、合併・買収、および地理的拡大に注力しています。主要なプレーヤーには、以下が含まれます。

* ボストン・サイエンティフィック・コーポレーション

* クック・メディカル

* メドトロニック

* アボット・ラボラトリーズ

* テレフレックス・インコーポレイテッド

* B.ブラウン・メルズンゲンAG

* アルゴス・メディカル

* レイクサイド・メディカル

* レギュラス・メディカル

* インテグラ・ライフサイエンス

これらの企業は、回収可能フィルターと永久フィルターの両方を含む幅広いIVCフィルター製品を提供しており、さまざまな患者のニーズと臨床シナリオに対応しています。また、これらの企業は、新しい技術の開発と臨床試験への投資を通じて、製品ポートフォリオを強化し、市場での競争力を維持しようとしています。例えば、より安全で効果的なフィルター設計、留置と回収が容易なシステム、および長期的な合併症のリスクを低減する技術の開発に注力しています。市場の動向としては、低侵襲手技への移行、個別化医療の進展、および費用対効果の高い治療ソリューションへの需要の高まりが挙げられます。これらの要因は、IVCフィルター市場の将来の成長と進化を形成する上で重要な役割を果たすでしょう。

本レポートは、下大静脈フィルター(Inferior Vena Cava Filter, IVCF)の世界市場に関する包括的な分析を提供しています。IVCFは、血管外科医やインターベンショナル放射線科医によって下大静脈に留置される医療機器であり、特に生命を脅かす可能性のある肺塞栓症(PE)の予防を目的としています。このフィルターは、血栓が肺に到達するのを物理的に阻止し、捕捉された血栓は体内で自然に溶解されるまでフィルター内に保持されます。IVCFの留置処置は、一般的に迅速かつ簡便に行われるとされています。

市場は2025年に8億1,000万米ドルの規模と評価されており、2030年までに11億5,000万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は7.26%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。静脈血栓塞栓症(VTE)および肺塞栓症(PE)の罹患率の上昇、永久型フィルターに代わる回収可能型フィルターの採用拡大、肥満外科手術や主要な整形外科手術における予防的使用の増加、生分解性ポリマーベースのフィルターが臨床パイプラインに登場していること、AIを活用した画像診断による留置および回収精度の向上、そしてがん患者におけるPE再発率の高さがフィルター使用を促進していることなどが挙げられます。

一方で、市場の成長を抑制する要因も存在します。デバイス関連の合併症の報告や、Becton Dickinson社が17億米ドルの引当金を計上した製造物責任訴訟に見られるような法的リスクは、市場参加者にとって大きな懸念材料です。また、専門学会による予防的適応を制限するガイドラインの存在や、薬物機械的血栓除去術(pharmacomechanical thrombectomy)が代替手段として急速に普及していることも、IVCFの需要に影響を与えています。さらに、多くの医療システムにおいてフィルター回収に対する償還が限定的であることも、市場の拡大を妨げる一因となっています。

製品タイプ別では、回収可能型フィルターと永久型フィルターに分類され、回収可能型フィルターの採用拡大が市場を牽引しています。用途別では、静脈血栓塞栓症の治療と肺塞栓症の予防に分けられます。2024年の収益では治療用途が62.24%を占めていますが、予防用途は2030年まで年平均7.98%とより速いペースで成長すると予測されています。エンドユーザー別では、病院、外来手術センター、専門クリニックなどが含まれます。

地域別では、北米が2024年の収益の42.24%を占める最大の市場ですが、アジア太平洋地域は2030年まで年平均8.16%と最も高い成長潜在力を示しています。その他、ヨーロッパ、中東・アフリカ、南米も分析対象地域に含まれ、レポートでは主要地域にわたる17カ国の市場規模とトレンドもカバーしています。

競争環境については、市場集中度や主要企業の市場シェア分析が詳細に行われています。Becton, Dickinson & Co. (C. R. Bard)、Cook Medical、Boston Scientific Corp.、B. Braun Melsungen AG、Cordis (Cardinal Health)など、多数のグローバル企業が市場に参入しており、激しい競争が繰り広げられています。各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業における市場ランク/シェア、製品・サービス、そして最近の動向などが詳細にプロファイルされており、市場の競争構造を深く理解することができます。

市場の機会と将来の展望では、未開拓分野や満たされていないニーズの評価も含まれており、今後のイノベーションと成長の可能性が示唆されています。本レポートは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会と展望に至るまで、多角的な視点からIVCF市場を深く掘り下げています。これにより、市場の現状と将来の動向を理解するための貴重な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 静脈血栓塞栓症(VTE)および肺塞栓症(PE)の有病率の上昇

- 4.2.2 永久型デザインよりも回収可能型フィルターの採用が増加

- 4.2.3 肥満外科手術および主要な整形外科手術における予防的使用の増加

- 4.2.4 生分解性ポリマーベースのフィルターが臨床パイプラインに参入

- 4.2.5 AI対応画像診断による留置および回収精度の向上

- 4.2.6 腫瘍患者におけるPE再発率の高さがフィルター使用を促進

-

4.3 市場の阻害要因

- 4.3.1 デバイス関連の合併症および製造物責任訴訟

- 4.3.2 予防的適応を低下させる専門学会の制限的なガイドライン

- 4.3.3 代替手段としての薬物機械的血栓除去術の急速な普及

- 4.3.4 多くの医療システムにおけるフィルター回収に対する償還の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 回収可能フィルター

- 5.1.2 永久フィルター

-

5.2 用途別

- 5.2.1 静脈血栓塞栓症の治療

- 5.2.2 肺塞栓症の予防

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン&カンパニー(C. R. バード)

- 6.3.2 クックメディカル

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 B. ブラウン・メルズンゲンAG

- 6.3.5 コーディス(カーディナル・ヘルス)

- 6.3.6 アルゴン・メディカル・デバイス

- 6.3.7 ALNインプラント

- 6.3.8 アディエント・メディカル

- 6.3.9 ブライレ・バイオメディカ

- 6.3.10 フィリップス IGT デバイス(ボルケーノ)

- 6.3.11 ライフテック・サイエンティフィック

- 6.3.12 テルモ株式会社

- 6.3.13 メリット・メディカル・システムズ

- 6.3.14 マイクロポート・サイエンティフィック

- 6.3.15 ニプロメディカル

- 6.3.16 アーティビオン(旧クリオライフ)

- 6.3.17 カネカメディックス

- 6.3.18 上海カインドリーメディカル

- 6.3.19 Q3 メディカル・デバイス

- 6.3.20 ヴィーナス・メドテック

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

下大静脈フィルターは、深部静脈血栓症(DVT)に起因する血栓が肺に到達し、致死的な肺塞栓症(PE)を引き起こすのを物理的に予防することを目的とした医療機器でございます。主に下大静脈内に留置され、下肢や骨盤内から心臓へ戻る血液中の血栓を捕捉し、肺への移動を阻止する役割を担っております。このフィルターは、血栓を完全に除去するものではなく、あくまで血栓が肺に到達するのを防ぐための「網」として機能いたします。

下大静脈フィルターには、主に「永久留置型」と「回収型(一時留置型)」の二つの種類がございます。永久留置型は、一度体内に留置されると基本的に抜去されることなく、生涯にわたって血栓捕捉機能を維持するタイプでございます。一方、回収型は、肺塞栓症のリスクが一時的に高い期間のみ留置し、リスクが低下した後に体外へ回収することが可能なタイプでございます。近年では、長期留置に伴う合併症のリスクを考慮し、回収型フィルターが主流となっております。フィルターの形状には、コーン型、鳥かご型、傘型など様々なデザインがあり、それぞれ血栓捕捉効率や血管壁への影響、回収のしやすさなどを考慮して開発されております。多くの場合、ニチノールなどの生体適合性に優れた形状記憶合金が素材として用いられ、X線透視下での視認性も確保されております。

このフィルターの主な用途は、深部静脈血栓症または肺塞栓症の既往があり、抗凝固療法が禁忌であるか、あるいは抗凝固療法を行っても肺塞栓症が再発する患者様でございます。具体的には、出血リスクが高く抗凝固薬を使用できない外傷患者や術後患者、あるいは抗凝固療法中に重篤な出血合併症を発症した患者様などが適応となります。また、下肢に大きな浮遊血栓が存在し、肺塞栓症のリスクが極めて高いと判断される場合にも、一時的な予防策として用いられることがございます。しかし、下大静脈の完全閉塞や重度の敗血症、活動性の感染症がある部位への留置は禁忌とされており、患者様の状態を総合的に評価した上で慎重に適用が判断されます。

関連技術としましては、まずフィルター留置前後の血管評価に不可欠な画像診断技術が挙げられます。超音波検査、CT、MRI、血管造影などが用いられ、下大静脈の解剖学的特徴や血栓の有無、位置などを詳細に把握いたします。また、フィルターを血管内に安全に導入し、正確な位置に展開するためのカテーテル技術も極めて重要でございます。回収型フィルターにおいては、留置されたフィルターを安全に回収するための専用カテーテルシステムも開発されております。さらに、フィルターは物理的な予防策であり、血栓の発生自体を抑制するものではないため、抗凝固療法や血栓溶解療法、血栓除去術といった薬物療法や他の治療法と組み合わせて用いられることが多く、これらも関連技術として位置づけられます。生体適合性材料の開発も、フィルターの安全性と機能性を高める上で不可欠な要素でございます。

市場背景としましては、高齢化社会の進展や生活習慣の変化に伴い、深部静脈血栓症や肺塞栓症の患者数が増加傾向にあることから、下大静脈フィルターの需要は安定しております。特に、回収型フィルターは、長期留置に伴うフィルター関連合併症(フィルターの傾斜、血管壁の穿孔、下大静脈閉塞、フィルター内血栓症、回収困難など)のリスクを低減できるという利点から、市場の主流となっております。しかしながら、回収型フィルターであっても、適切な時期に回収されないまま長期留置されることで合併症リスクが増加することが指摘されており、適応の厳格化とガイドラインの遵守が強く求められております。主要なメーカーとしては、ボストン・サイエンティフィック、クック・メディカル、メドトロニックなどが挙げられ、各社がより安全で効果的な製品の開発に注力しております。

将来展望としましては、下大静脈フィルターはさらなる進化を遂げると考えられます。一つは、より血栓捕捉効率が高く、かつ血管壁への影響を最小限に抑えることができる、安全性の高いフィルターの開発でございます。また、回収手技の簡便化や回収率の向上も重要な課題であり、これらを解決する新技術の登場が期待されます。特に注目されているのは、一時的な保護が必要な期間のみ機能し、その後体内で自然に分解・吸収される「生体吸収性フィルター」の研究開発でございます。これが実用化されれば、回収手技の必要がなくなり、長期留置による合併症リスクを根本的に解消できる可能性がございます。さらに、患者様の病態やリスクに応じた最適なフィルターの選択や留置期間を決定するための個別化医療の進展も期待されます。非侵襲的な薬物療法や低侵襲治療の進歩により、フィルターの適応がより厳格化される可能性もございますが、その一方で、フィルターの安全性と有効性を高めるための臨床研究が進み、ガイドラインがさらに洗練されていくことで、より適切な医療提供に貢献していくことでしょう。