食品不耐症製品市場の市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

食品不耐症製品市場レポートは、製品タイプ(乳製品および乳製品代替品など)、表示タイプ(グルテンフリー食品、乳糖フリー食品など)、カテゴリ(従来型およびオーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品不耐症製品市場の概要

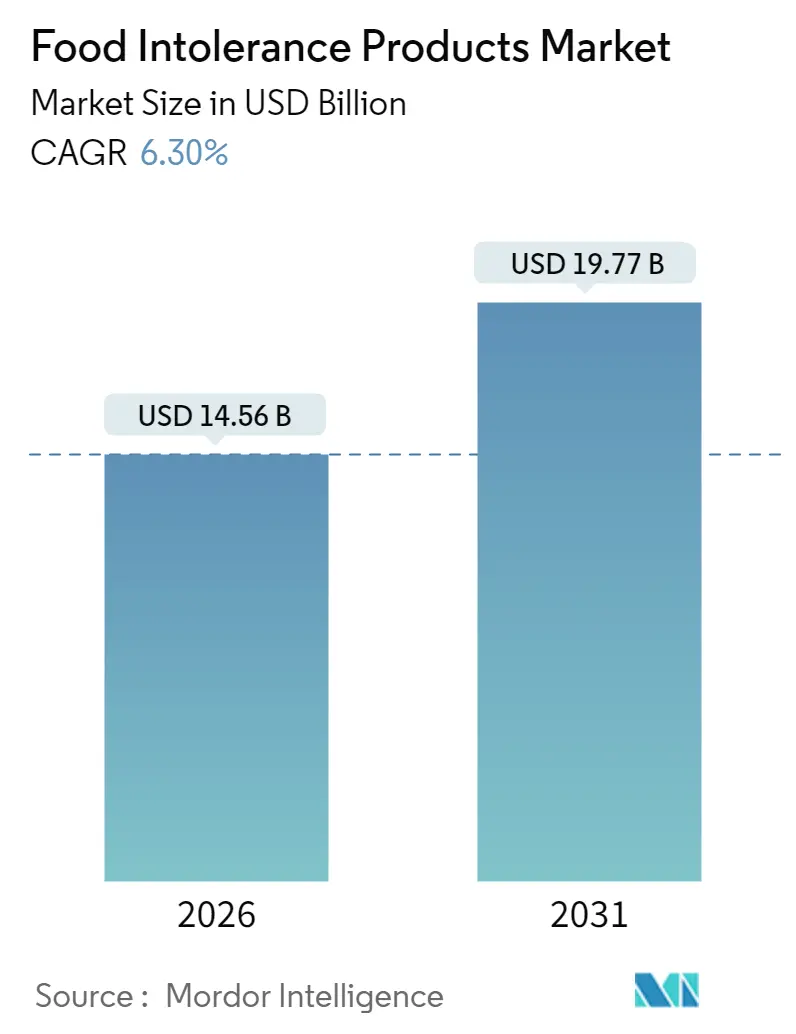

食品不耐症製品市場は、2026年には145.6億米ドルと推定され、2025年の137億米ドルから成長し、2031年には197.7億米ドルに達すると予測されています。2026年から2031年までの年間平均成長率(CAGR)は6.30%を見込んでいます。この成長は、厳格な食品安全規制、食生活に関連する健康問題に対する消費者意識の高まり、そして医学的に診断されるアレルギーの着実な増加によって牽引されています。

特に、2024年に米国で更新された発酵食品および加水分解食品に関するグルテンフリー規則は、コンプライアンスの不確実性を低減し、新製品の発売を促進し、敏感な消費者の信頼を築くことに貢献しました。地域別に見ると、北米は初期の規制明確化と高い表示リテラシーにより市場をリードしていますが、アジア太平洋地域の都市部世帯は、所得の増加とEコマースの拡大に支えられ、最も速い数量成長を牽引しています。

メーカーは、従来の食品と同等の味を実現するため(これはリピート購入を確保する上で極めて重要です)、コスト効率の高い植物由来成分や精密発酵技術への投資を優先しています。小売業者は、クリーンラベル、アレルゲンフリー、オーガニック基準を満たすブランドに対し、プレミアムなエンドキャップやアルゴリズム駆動の検索配置を割り当てることで、棚スペースを最適化しています。これらの戦略的な調整は、フリーフロム食品市場の長期的な数量成長を支えるものと期待されています。

主要なレポートのポイント

* 製品タイプ別: 乳製品および乳製品代替品は、2025年にフリーフロム食品市場シェアの30.10%を占めました。菓子製品は、2031年までに7.68%のCAGRで拡大すると予測されています。

* 表示タイプ別: グルテンフリー食品は、2025年にフリーフロム食品市場規模の57.00%を占め、優勢でした。乳糖フリー食品は、2026年から2031年の間に8.02%のCAGRで成長しています。

* カテゴリー別: 従来型製品は、2025年に市場の78.10%を占めましたが、オーガニック製品は2031年までに8.84%のCAGRで最も速く成長しており、従来型製品を著しく上回っています。

* 流通チャネル別: スーパーマーケットおよびハイパーマーケットは、2025年にフリーフロム食品市場シェアの62.95%を保持しました。オンライン小売は、8.98%のCAGRで最も速く成長しています。

* 地域別: 北米は、2025年に35.40%の収益シェアで市場をリードしました。アジア太平洋地域は、2031年までに8.33%の地域CAGRで最高の成長を遂げると予測されています。

世界の食品不耐症製品市場のトレンドと洞察

市場の成長を牽引する主な要因とその影響は以下の通りです。

* グルテンフリーベーカリー製品のプレミアム化:

* CAGRへの影響: +1.2%

* 地域関連性: 北米、欧州、アジア太平洋の都市部へ拡大中

* 影響期間: 中期(2~4年)

* 食物不耐症およびアレルギーの有病率上昇:

* CAGRへの影響: +1.8%

* 地域関連性: グローバル(先進国市場で最も高い)

* 影響期間: 長期(4年以上)

* 消費者意識の向上と表示透明性への需要増加:

* CAGRへの影響: +0.9%

* 地域関連性: グローバル(北米、西欧が主導)

* 影響期間: 短期(2年以下)

* 植物ベースおよび乳製品フリー食の成長:

* CAGRへの影響: +1.4%

* 地域関連性: グローバル(北米、欧州、アジア太平洋で早期採用)

* 影響期間: 中期(2~4年)

* オンラインおよび専門小売チャネルの拡大:

* CAGRへの影響: +0.7%

* 地域関連性: グローバル(都市市場で加速)

* 影響期間: 短期(2年以下)

* 便利で調理済み製品への需要:

* CAGRへの影響: +0.6%

* 地域関連性: グローバル(先進国市場で最も強い)

* 影響期間: 短期(2年以下)

主要な推進要因の詳細

グルテンフリーベーカリー製品のプレミアム化

グルテンフリーベーカリー市場は、単なる食事制限への対応から、感覚的な体験の向上と栄養価の強化へと移行しています。例えば、2024年にはGeneral Millsが「Annie’s Super! Mac」を発売しました。これは黄エンドウ豆を配合することで、1食あたりタンパク質15グラム、食物繊維6グラムを提供し、従来の小麦代替品を超えたグルテンフリー製品の進化を示しています。

プレミアムな位置付けは、メーカーが高い生産コストを相殺しつつ、従来の製品と同等の品質を求める消費者の需要に応えることを可能にします。このアプローチは、健康上の利点と優れた味のためにプレミアムを支払う意欲のある消費者が多い先進国市場で特に効果的です。市場分析によると、このプレミアム化戦略は菓子やスナックの分野にも拡大しており、既存の食品メーカーに新たな収益機会をもたらしています。しかし、このトレンドの持続可能性は、「フリーフロム」特性を損なうことなく、従来の製品のような体験を提供する成分技術と加工方法の継続的な進歩にかかっています。

食物不耐症およびアレルギーの有病率上昇

食物アレルギーおよび不耐症市場は、消費者のライフスタイルと健康意識の変化によって顕著な成長を遂げています。食生活の変化、衛生習慣、環境曝露、腸内マイクロバイオームの変化といった要因が、このトレンドに寄与していると活発に研究されています。2024年には、食品基準庁(Food Standards Agency)が、英国(スコットランドを除く)の消費者の12%が食物不耐症の影響を受けていると報告しました。

本レポートは、世界の食物不耐性製品市場に関する詳細な分析を提供しています。食物不耐性製品とは、「ヴィーガン」や「乳製品不使用」といった「フリーフロム」表示を持つ製品を指します。

市場は、製品タイプ、表示タイプ、カテゴリー、流通チャネル、および地域別にセグメント化されています。製品タイプには、乳製品および代替品、ベーカリー製品、菓子製品、肉およびシーフード製品、ソース・調味料・ドレッシング、その他が含まれます。表示タイプでは、グルテンフリー食品、ラクトースフリー食品、その他に分類されます。カテゴリーは従来型とオーガニックに区分されます。流通チャネルは、スーパーマーケット/ハイパーマーケット、健康食品店、コンビニエンスストア/食料品店、オンライン小売店、その他に分けられます。地域分析は、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域およびその主要国を対象としており、市場規模はこれら全てのセグメントについて米ドル建ての価値で算出されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。世界の食物不耐性製品市場は、2026年には145.6億米ドル、2031年には197.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.30%です。地域別では、北米が2025年に35.40%の収益シェアを占め、明確な表示規制と高い消費者意識に牽引され、市場をリードしています。製品セグメント別では、アレルゲン対応チョコレートやグミを含む菓子製品が最も急速に成長しており、2031年までのCAGRは7.68%と予測されています。Eコマースは市場に大きな影響を与えており、オンライン食料品チャネルは8.98%のCAGRで拡大しています。これは、専門的な食事ニーズを持つ消費者に対し、幅広い品揃えと直接的な流通を提供しているためです。

市場の成長を促進する主な要因としては、グルテンフリーベーカリー製品のプレミアム化、食物不耐性およびアレルギーの有病率の上昇、消費者の意識向上と表示の透明性への需要増加、植物ベースおよび乳製品不使用の食生活の普及、オンラインおよび専門店チャネルの拡大、便利で調理済みの製品への需要が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、製造および認証コストの高さ、従来の食品と同等の味と食感を実現することの難しさ、新興市場における製品の入手可能性の制限、表示に対する消費者の懐疑心と混乱などが挙げられます。

本レポートでは、上記に加え、調査方法、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入者の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった多角的な視点から市場を分析しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング分析が詳述されています。また、General Mills Inc.、Danone S.A.、Nestle S.A.、Beyond Meat Inc.、Oatly Group AB、Dr. Schar AG / SPAなど、主要な20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向が提供されています。

最後に、市場の機会と将来の展望についても言及されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グルテンフリーベーカリー製品の高級化

- 4.2.2 食物不耐症とアレルギーの有病率の増加

- 4.2.3 消費者の意識向上と表示の透明性への需要

- 4.2.4 植物ベースおよび乳製品不使用の食事の増加

- 4.2.5 オンラインおよび専門小売チャネルの拡大

- 4.2.6 便利で調理済み製品への需要

-

4.3 市場の阻害要因

- 4.3.1 高い製造コストと認証コストが成長を制限

- 4.3.2 従来の食品との味と食感の同等性を達成する上での課題

- 4.3.3 新興市場での入手可能性の制限

- 4.3.4 表示に対する消費者の懐疑心と混乱

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 乳製品および乳製品代替品

- 5.1.2 ベーカリー製品

- 5.1.3 菓子製品

- 5.1.4 肉および魚介類製品

- 5.1.5 ソース、調味料、ドレッシング

- 5.1.6 その他の製品タイプ

-

5.2 ラベリングタイプ別

- 5.2.1 グルテンフリー食品

- 5.2.2 ラクトースフリー食品

- 5.2.3 その他

-

5.3 カテゴリー別

- 5.3.1 従来型

- 5.3.2 オーガニック

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 健康食品店

- 5.4.3 コンビニエンスストアおよび食料品店

- 5.4.4 オンライン小売店

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ゼネラル・ミルズ社

- 6.4.2 ダノンS.A.

- 6.4.3 アボット・ラボラトリーズ

- 6.4.4 ネスレS.A.

- 6.4.5 アーラ・フーズ amba

- 6.4.6 ビヨンド・ミート社

- 6.4.7 グリーンバレー・クリーマリー

- 6.4.8 ブルーダイヤモンド・グロワーズ

- 6.4.9 オートリー・グループAB

- 6.4.10 ドクター・シャーAG / SPA

- 6.4.11 ハイン・セレスティアル・グループ社

- 6.4.12 キャボット・クリーマリー・コーポレーション

- 6.4.13 バリラ G.e.R. フラテッリ SpA

- 6.4.14 コナグラ・ブランズ社

- 6.4.15 クラフト・ハインツ・カンパニー

- 6.4.16 ラクタリス・グループ

- 6.4.17 大塚ホールディングス株式会社(ダイア・フーズ社)

- 6.4.18 エイミーズ・キッチン社

- 6.4.19 サンオプタ社

- 6.4.20 エトカー・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品不耐症製品とは、特定の食品成分を摂取することで生じる消化器系の不調や全身の不快な症状を軽減または回避するために開発された食品、飲料、サプリメント、あるいは調理補助剤などを総称するものです。食品アレルギーとは異なり、免疫反応を介さないため、症状は比較的軽度であることが多いですが、慢性的な不快感や生活の質の低下を引き起こすことがあります。代表的な不耐症としては、乳糖不耐症(牛乳に含まれる乳糖を分解できない)、グルテン不耐症(小麦などに含まれるグルテンに対する感受性)、FODMAPs(特定の糖質)に対する不耐症などが挙げられます。これらの製品は、不耐症を持つ人々が安心して食事を楽しめるよう、原因となる成分を除去、低減、または代替することを目的としています。

食品不耐症製品には、主にいくつかの種類があります。一つ目は「成分除去・低減製品」です。これは、不耐症の原因となる特定の成分を製造過程で取り除くか、含有量を大幅に減らした製品を指します。例えば、乳糖不耐症の方向けには、乳糖を酵素で分解した「乳糖フリー牛乳」や、乳糖を含まない植物性ミルク(豆乳、アーモンドミルク、オーツミルクなど)があります。グルテン不耐症やセリアック病の方向けには、小麦粉の代わりに米粉やコーンスターチなどを使用した「グルテンフリーパン」「グルテンフリーパスタ」「グルテンフリー菓子」などが広く提供されています。また、過敏性腸症候群(IBS)の症状を悪化させるとされるFODMAPs(発酵性のオリゴ糖、二糖類、単糖類、ポリオール)を低減した「低FODMAP食品」も登場しています。その他、カフェイン不耐症の方向けの「カフェインレスコーヒー」や、特定の食品添加物や香料を除去した製品もこのカテゴリーに含まれます。二つ目は「消化酵素補助製品」です。これは、体内で不足している消化酵素を補うことで、不耐症の原因となる成分の消化を助けるサプリメントです。最も一般的なのは、乳糖を分解する酵素であるラクターゼを配合したサプリメントで、乳製品を摂取する前に服用することで乳糖不耐症の症状を和らげることができます。グルテン分解酵素を謳う製品も存在しますが、その効果についてはまだ研究段階であり、セリアック病の治療には推奨されていません。三つ目は「代替食品」です。これは、不耐症の原因となる食品の代わりに、別の原材料で作られた食品で、栄養価や食感を考慮して開発されています。例えば、肉の消化が苦手な方向けに、大豆やエンドウ豆などの植物性タンパク質を主原料とした「代替肉」なども、広義には不耐症対策として利用されることがあります。

これらの製品の主な用途は、不耐症による身体的な不快症状の緩和と予防です。腹痛、下痢、膨満感、吐き気、頭痛、倦怠感など、特定の食品を摂取した際に現れる症状を避けるために利用されます。また、食生活の質の向上も重要な用途です。不耐症を持つ人々は、食事の選択肢が限られがちですが、これらの製品を利用することで、より多様な食品を安心して楽しむことができ、外食や旅行の際にも選択肢が広がります。さらに、特定の食品を避けることで不足しがちな栄養素を補う、あるいは代替食品で栄養バランスを維持する目的でも利用されます。過敏性腸症候群(IBS)のように、医師や管理栄養士の指導のもとで低FODMAP食が推奨される疾患の管理にも、これらの製品は有効に活用されます。近年では、インターネットやSNSを通じて食品不耐症に関する情報が増え、自身で不耐症を疑い、試行錯誤しながら症状を管理するために製品を利用する「自己診断・自己管理」のケースも増加しています。

食品不耐症製品の開発と製造には、様々な関連技術が用いられています。まず、「成分分析・検出技術」は、食品中のアレルゲンや不耐症の原因となる物質(乳糖、グルテンなど)を高精度で検出するために不可欠です。ELISA法、PCR法、質量分析法などが活用され、製品の品質管理や表示の正確性を保証します。次に、「成分除去・低減技術」は、不耐症の原因物質を食品から取り除くための核心技術です。酵素処理(例:ラクターゼによる乳糖分解)、膜分離技術(ろ過、限外ろ過など)、特定の微生物を用いた発酵技術(例:グルテンやFODMAPsの低減)などが挙げられます。また、最初から不耐症の原因物質を含まない原材料を選定・開発するアプローチも重要です。さらに、「代替原材料開発」も重要な技術分野です。グルテンフリー製品では、米粉、タピオカ粉、コーンスターチ、そば粉など、多様な代替粉が開発され、それぞれ異なる特性を持つため、製品の食感や風味を最適化するための研究が進められています。植物性タンパク質を用いた代替肉や代替乳製品の開発も活発です。これらの原材料を用いて、「製品開発・加工技術」では、除去・低減された成分による食感や風味の劣化を補い、一般製品と同等以上の美味しさを実現するための技術が求められます。保存性、安全性、栄養価を維持するための加工技術や、製造ラインにおけるクロスコンタミネーション(交差汚染)防止のための厳格な管理技術も不可欠です。最後に、「消化酵素製剤技術」は、安定性、効果の高い消化酵素を精製し、サプリメントとして製剤化するための技術です。

食品不耐症製品の市場背景には、いくつかの要因が挙げられます。第一に、消費者の健康志向の高まりです。自身の体質や健康状態に合わせた食品を選ぶ傾向が強まり、食品不耐症への関心も高まっています。第二に、インターネットやSNSの普及により、食品不耐症に関する情報が容易に入手できるようになり、自身で不耐症を疑い、対応する製品を求める人が増加しています。第三に、医療機関における食品不耐症への認知度向上です。医師や管理栄養士の間でも食品不耐症への理解が進み、食事指導においてこれらの製品が推奨されるケースが増えています。これにより、消費者の製品への信頼感も高まっています。第四に、製品ラインナップの拡充です。大手食品メーカーから中小企業まで、多様な不耐症に対応する製品が開発・販売されており、消費者の選択肢が広がっています。特に欧米ではグルテンフリーや乳糖フリー市場が先行しており、その影響を受けて日本でも市場が拡大傾向にあります。しかし、課題も存在します。一般製品に比べて価格が高い傾向にあること、また、地域によっては入手しにくい場合があることなどが挙げられます。さらに、「フリー」表示の信頼性を確保するための認証制度の重要性や、不耐症の正確な診断が難しいという医療的な課題も存在します。

将来展望として、食品不耐症製品市場はさらなる成長が期待されています。最も注目されるのは「パーソナライズ化の進展」です。遺伝子検査や腸内フローラ解析など、個人の体質や消化能力に関する詳細なデータに基づき、よりパーソナルな食品不耐症製品や食事プランが提供されるようになるでしょう。これにより、個々の消費者に最適な製品選択が可能になります。また、「技術革新」も市場を牽引します。より効率的でコストの低い成分除去・低減技術の開発、食感や風味を損なわない代替原材料の進化、AIを活用した製品開発やレシピ提案などが進むことで、製品の品質向上と多様化が図られます。市場のさらなる拡大は、高齢化社会において消化機能の低下に伴う不耐症への対応ニーズが増加すること、健康寿命延伸への意識の高まり、そして外食産業や中食産業での対応強化によって促進されるでしょう。消費者の信頼を得るためには、「法規制・認証制度の整備」も不可欠です。表示基準や認証制度の国際的な統一・強化が進むことで、製品の信頼性と安全性が高まります。最後に、「教育・啓発の重要性」も増します。食品不耐症に関する正しい知識の普及と、製品の適切な利用方法に関する情報提供がより重要になり、消費者と医療従事者の双方への啓発活動が求められます。サステナビリティへの意識の高まりから、環境負荷の低い原材料の使用や、食品ロス削減に貢献する製品開発も今後の重要なテーマとなるでしょう。これらの進展により、食品不耐症を持つ人々がより豊かで健康的な食生活を送れる社会の実現が期待されます。