空港滑走路安全システム市場:規模・シェア分析、成長動向・予測(2025-2030年)

空港滑走路安全システムレポートは、システムタイプ(滑走路誤進入防止・警報システム、異物検出システムなど)、テクノロジー(レーダー、ライダーなど)、設置(新規設置、アップグレード・改修)、エンドユーザー(民間空港、軍用空港)、および地域(北米、欧州など)によって分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空港滑走路安全システム市場の概要

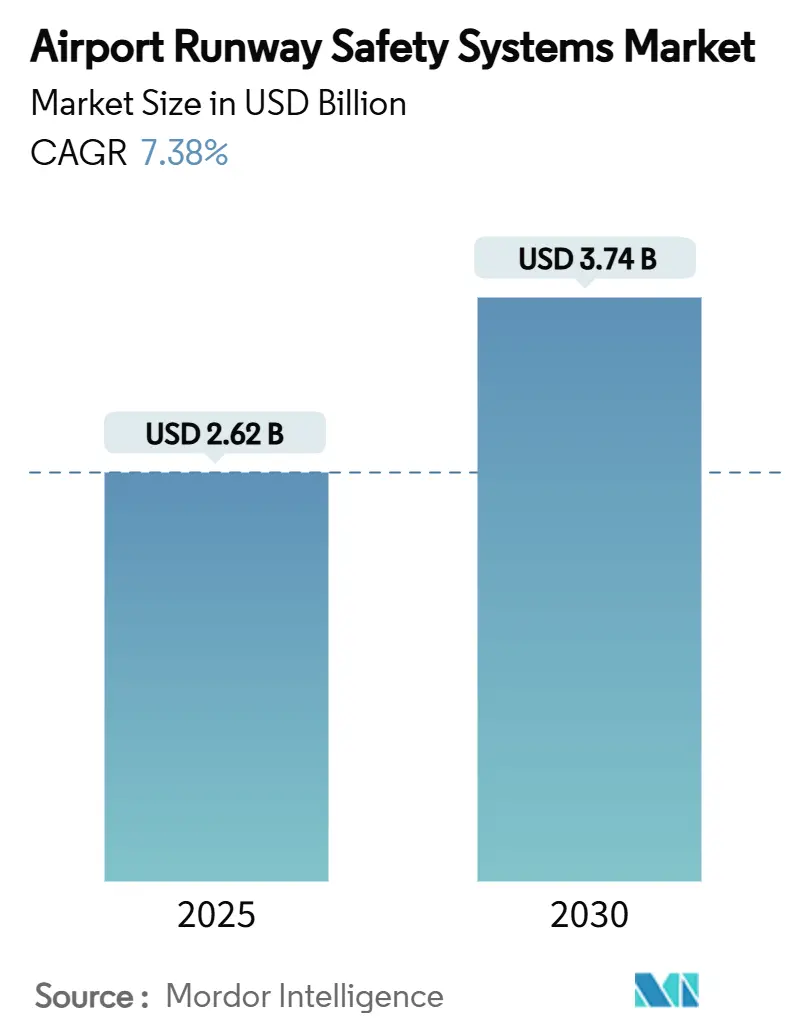

空港滑走路安全システム市場は、2025年には26.2億米ドル、2030年には37.4億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.38%です。航空交通量の増加、国際的な規制強化、予測分析への需要の高まりが市場成長の主要な推進要因となっています。米国連邦航空局(FAA)の「Surface Safety Portfolio」のような連邦プログラムが新規導入を加速させ、国際民間航空機関(ICAO)の「Global Reporting Format」が地域間の調達基準を統一しています。空港は、運用上の相乗効果と将来にわたるコンプライアンス確保のため、より広範な近代化プロジェクトに安全モジュールを組み込んでいます。競争上の差別化は、生のセンサーデータをリアルタイムのリスク予測に変換する人工知能(AI)機能に集中しています。

主要な市場動向

システムタイプ別では、滑走路侵入回避・警報システムが2024年に26.52%の市場シェアを占め、最大のセグメントでした。一方、異物検出(FOD)システムは2030年までに8.10%のCAGRで成長すると予測されています。技術別では、レーダーが2024年に31.72%のシェアを占めましたが、LiDARは2030年までに8.22%のCAGRで拡大すると見込まれています。設置タイプ別では、新規導入が2024年に58.88%の市場規模を占め、2030年までに7.60%のCAGRで成長しています。エンドユーザー別では、商業空港が2024年に76.32%の市場シェアを獲得し、2030年までに7.82%のCAGRで成長すると予測されています。地域別では、北米が2024年に35.29%の市場シェアでリードしましたが、アジア太平洋地域は2030年までに8.31%のCAGRで最も急速に成長する地域です。

市場の推進要因と洞察

1. 厳格な国際航空安全規制によるシステム導入の促進:

ICAOの「Global Reporting Format」(2025年1月義務化)や「ACR-PCR舗装分類基準」(2024年11月移行)など、国際的な規制機関がコンプライアンス要件を強化しています。FAAの「Surface Safety Portfolio」や欧州のSESARプログラムも、安全技術の導入をビジネス上の必須事項として位置づけています。これらの義務化は、調達期間を短縮し、ベンダー間の競争を激化させ、市場を拡大しています。

2. 世界的な航空交通量と滑走路処理能力の増加による安全強化の必要性:

2024年以降の旅客回復はパンデミック前の予測を上回り、主要ハブ空港の滑走路運用は容量限界に近づき、侵入リスクが高まっています。FAAの「ゼロ・ニアミス」キャンペーンやイスタンブール空港のトリプル滑走路運用は、高密度運用下での安全優先度を示しています。事故による経済的影響の増大が、費用のかかる遅延を防ぐ予測警報ツールのビジネスケースを強化しており、アジア太平洋地域と北米のハブ空港で需要が顕著です。

3. 空港の近代化とスマートインフラ構想の加速:

再建プログラムでは、安全モジュールがターミナル、手荷物、セキュリティのアップグレードと一体化され、基本的な要素として組み込まれています。JFK空港の190億米ドル規模の「New Terminal One」プロジェクトでは、仮想ランプ制御とAI対応分析が中核機能として統合されています。5Gネットワークとエッジコンピューティングアーキテクチャの広範な展開は、複数システムのデータ統合を促進し、包括的な安全エコシステムへの移行を強化しています。

4. 高度な地上移動・監視技術の導入拡大:

センサー技術は、単一レーダーソリューションから、ADS-B、マルチラテレーション、LiDAR、5Gミリ波レーダーを組み合わせたマルチソース融合プラットフォームへと進化しています。FAAのASDE-XおよびASSCは、より高度な「Surface Awareness Initiative」システムの基盤を提供しています。機械学習エンジンは、これらのデータストリームを分析し、人間の管制官が検出する前に潜在的な衝突を警告します。5G対応レーダーユニットは小型で費用対効果が高く、小規模空港でも主要ハブ空港向けの機能を採用できるようになっています。

5. 異物(FOD)発生の増加による自動検出システムへの需要:

FODイベントの発生頻度が増加しており、これにより自動検出システムへの需要が高まっています。FODは航空機の損傷や運用コストの増加につながるため、その早期発見と除去が重要視されています。

6. 予測的な滑走路リスク管理のためのAIとデータ分析の統合:

AIとデータ分析の統合は、センサーからの生データをリアルタイムのリスク予測に変換し、滑走路の安全管理をより予測的かつ効率的にしています。これにより、潜在的な問題を未然に防ぐことが可能となり、安全性の向上に貢献しています。

市場の抑制要因と洞察

1. 高額な設備投資要件と小規模空港における不確実なROI:

中規模施設向けの包括的な滑走路安全パッケージは500万~1500万米ドルかかり、地域空港の年間運営予算を超える場合があります。旅客数が少ない空港では、旅行者一人当たりのコストが50米ドルを超えることもあり、補助金や融資保証がない限り投資の正当化が困難です。利益が新たな収益ではなく事故回避として計上されるため、投資回収期間が長期化し、短期的な導入が抑制されます。

2. 老朽化した空港インフラおよびレガシーシステムとの統合課題:

デジタル基準以前に建設された空港では、カスタムインターフェースと段階的な導入が必要なパッチワーク式のアップグレードが必要となり、コストとプロジェクトリスクが増大します。レガシーケーブル、照明、管制塔をリアルタイムデータ交換に対応させるには、新規建設プロジェクトと比較して設置予算が3倍になることがあります。運用停止を避けるための作業期間の延長や、規制改定による互換性の問題も課題です。

3. 地域および低交通量空港における限られた資金調達の利用可能性:

特に発展途上地域や地方の空港では、滑走路安全システムの導入に必要な資金が不足していることが大きな制約となっています。これは、高額な設備投資要件と相まって、市場の成長を妨げる要因となります。

4. デジタル滑走路安全システムに関連するサイバーセキュリティリスクの増大:

デジタル化された滑走路安全システムは、サイバー攻撃のリスクにさらされる可能性があります。システムの脆弱性は、運用の中断や安全上の問題を引き起こす可能性があり、特に高セキュリティ環境において懸念されています。

セグメント分析

* システムタイプ別:

滑走路侵入回避・警報プラットフォームが最大のセグメントですが、FOD検出システムが最も高いCAGRで成長しています。強化されたミリ波レーダーと高解像度光学技術により、夜間や悪天候下でもFODを検出し、検査間隔を大幅に短縮できます。航空会社は、エンジンの予定外メンテナンス費用の削減効果を評価し、これらの導入を支持しています。表面移動監視・誘導ソリューションは、マルチラテレーションとADS-B融合の統合により状況認識が向上し、混雑したハブ空港で重要性を増しています。

* 技術別:

レーダーは信頼性が高く、最大の市場シェアを維持していますが、LiDARはユニットコストの低下と高解像度化により、舗装の微細なひび割れ検出やFOD分類などの新たな用途を開拓し、最も急速に成長しています。AI支援の点群分析は、数秒以内に異常を検出し、メンテナンスと安全性の要件をサポートします。技術の融合が進み、レーダーはLiDARやカメラフィードと統合され、マルチセンサーシステムの中核として再位置付けされています。

* 設置タイプ別:

新規導入が市場の大部分を占め、特に新興国の空港拡張プロジェクトや既存空港の近代化計画によって推進されています。これらは、最新技術の採用と包括的なシステム統合を可能にし、長期的な運用効率と安全性の向上に貢献します。既存システムのアップグレードやレトロフィットも、技術の進歩と規制要件の変化に対応するために重要性を増しています。

* 地域別:

北米は、早期導入と厳格な規制により最大の市場シェアを維持しています。欧州は、航空交通量の増加と環境規制への対応から、スマート空港技術への投資を加速しています。アジア太平洋地域は、中国とインドにおける大規模な空港インフラ開発と航空需要の急増により、最も急速に成長している市場です。中東とアフリカは、観光と貿易のハブとしての地位を確立するため、最新の航空安全技術への投資を積極的に行っています。

市場の課題と機会:

高額な初期投資と複雑なシステム統合は、特に中小規模の空港にとって課題となっています。しかし、AIと機械学習の進化は、予測メンテナンス、リアルタイムの脅威評価、および自動化された意思決定支援を可能にし、運用効率と安全性をさらに向上させる大きな機会を提供します。ドローン技術の統合は、FOD検出や滑走路検査の効率を劇的に改善する可能性を秘めています。

世界の空港滑走路安全システム市場に関する本レポートは、2025年から2030年までの市場動向、成長予測、主要な推進要因と阻害要因、セグメント別分析、競争環境、および将来の展望を詳細に提供しています。

まず、市場規模と成長予測についてです。世界の空港滑走路安全システム市場は、2025年に26.2億米ドルと評価されており、2030年までに37.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.38%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。国際的な航空安全規制の厳格化、世界的な航空交通量と滑走路処理能力の増加、空港の近代化およびスマートインフラ構想の加速、先進的な地上移動監視技術の導入拡大、FOD(異物)発生の増加による自動検出システムへの需要喚起、そして予測的な滑走路リスク管理のためのAIとデータ分析の統合が進んでいます。

一方で、市場の成長を抑制する要因も存在します。高額な初期投資要件と、小規模空港における不確実な投資収益率(ROI)が課題となっています。また、老朽化した空港インフラやレガシーシステムとの統合における課題、地域空港や低交通量空港における資金調達の制約、デジタル滑走路安全システムに関連するサイバーセキュリティリスクの増大も懸念されています。

次に、市場のセグメント別分析です。

システムタイプ別では、「異物(FOD)検出システム」が最も急速な成長を示しており、8.10%のCAGRで拡大しています。これは、高額なエンジン損傷イベントの回避や検査時間の短縮に貢献するためです。その他の主要なシステムタイプには、滑走路侵入回避・警報システム、地上移動監視・誘導システム、滑走路照明・標識、舗装監視・管理システム、滑走路アレスターベッドなどがあります。

技術別では、「LiDARベースのシステム」が8.22%のCAGRで最も急速に普及しています。これは、高解像度の3DマッピングがFOD検出や舗装分析をサポートするためです。その他には、レーダー、赤外線/光学技術などが利用されています。

設置タイプ別では、新規設置が2024年の支出の58.88%を占め、7.60%のCAGRで成長しています。これは、新規空港建設や規制による初回設置の義務化を反映しています。アップグレードおよび改修プロジェクトも重要な部分を占めています。

エンドユーザー別では、商業空港と軍事空港が対象となっています。

地域別では、北米が2024年に35.29%の最大市場シェアを占めています。これは、連邦政府の資金援助と先進的な監視プラットフォームの早期導入に支えられています。アジア太平洋地域、ヨーロッパ、南米、中東およびアフリカも重要な市場として分析されています。特にアジア太平洋地域では、中国、インド、日本、韓国などが主要国として挙げられています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されています。主要な競合企業としては、Honeywell International Inc.、Saab AB、Thales Group、Leonardo S.p.A.、Indra Sistemas S.A.、NEC Group、Lockheed Martin Corporationなどが挙げられ、各社のプロファイル、製品・サービス、最近の動向が詳細に分析されています。

最後に、市場機会と将来の展望では、未開拓分野や満たされていないニーズの評価が行われています。本レポートは、空港滑走路安全システム市場における投資家、サプライヤー、エンドユーザーにとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な国際航空安全規制がシステム導入を促進

- 4.2.2 世界的な航空交通量と滑走路処理能力の増加が安全強化を必要とする

- 4.2.3 空港の近代化とスマートインフラ構想の加速

- 4.2.4 高度な地上移動および監視技術の導入拡大

- 4.2.5 異物(FOD)発生の増加が自動検出システムの需要を喚起

- 4.2.6 予測的な滑走路リスク管理のためのAIとデータ分析の統合

- 4.3 市場の阻害要因

- 4.3.1 小規模空港における高額な設備投資要件と不確実なROI

- 4.3.2 老朽化した空港インフラおよびレガシーシステムとの統合課題

- 4.3.3 地方空港および低交通量空港における限られた資金調達

- 4.3.4 デジタル滑走路安全システムに関連するサイバーセキュリティリスクの増大

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システムタイプ別

- 5.1.1 滑走路誤進入防止・警報システム

- 5.1.2 地上移動監視・誘導システム

- 5.1.3 異物(FOD)検出システム

- 5.1.4 滑走路照明および標識

- 5.1.5 舗装監視・管理システム

- 5.1.6 滑走路緊急停止帯

- 5.2 技術別

- 5.2.1 レーダー

- 5.2.2 LiDAR

- 5.2.3 赤外線/光学

- 5.2.4 その他

- 5.3 設置別

- 5.3.1 新規設置

- 5.3.2 アップグレードおよび改修

- 5.4 エンドユーザー別

- 5.4.1 商業空港

- 5.4.2 軍用空港

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Saab AB

- 6.4.3 Thales Group

- 6.4.4 Leonardo S.p.A.

- 6.4.5 Indra Sistemas S.A.

- 6.4.6 Curtiss-Wright Corporation

- 6.4.7 RTX Corporation

- 6.4.8 ADB SAFEGATE

- 6.4.9 L3Harris Technologies, Inc.

- 6.4.10 NEC Group

- 6.4.11 Varek, Inc. (Leidos, Inc.)

- 6.4.12 Lockheed Martin Corporation

- 6.4.13 XSIGHT SYSTEMS

- 6.4.14 Sealite Pty Ltd.

- 6.4.15 Navtech Radar Limited

- 6.4.16 Searidge Technologies

- 6.4.17 Frequentis AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空港滑走路安全システムとは、航空機の離着陸時における滑走路での事故やインシデントを未然に防ぎ、安全かつ効率的な運航を確保するための技術、設備、および運用手順の総称でございます。このシステムは、滑走路逸脱、誤進入、衝突、異物混入(FOD)、悪天候時の視界不良といった多岐にわたるリスク要因を管理し、軽減することを主な目的としています。具体的には、監視、警告、情報提供、そして場合によっては自動制御といった機能を統合的に提供し、パイロット、航空管制官、地上作業員が安全な判断を下せるよう支援いたします。航空交通量の増加と航空機の大型化に伴い、滑走路の安全性は空港運営において最も重要な課題の一つとなっており、その解決策としてこれらのシステムが不可欠でございます。

空港滑走路安全システムには、その目的と機能に応じて様々な種類がございます。まず、滑走路誤進入防止システム(Runway Incursion Prevention Systems - RIPS)は、航空機や車両が誤って滑走路に進入するのを防ぐためのものです。これには、地上監視レーダーとGPSデータを統合して航空機や車両の位置をリアルタイムで監視するASDE-X(Airport Surface Detection Equipment - Model X)や、滑走路や誘導路に設置されたライトが進入禁止や離陸許可などの状態をパイロットに直接視覚的に伝えるRWSL(Runway Status Lights)などがございます。また、A-SMGCS(Advanced Surface Movement Guidance and Control System)は、地上監視レーダー、マルチラテレーション、ADS-B(Automatic Dependent Surveillance-Broadcast)といった複数の技術を統合し、空港地上の交通状況を最適化・監視する包括的なシステムでございます。次に、滑走路逸脱防止システムとしては、滑走路末端に設置され、オーバーランした航空機を安全に停止させる特殊な舗装材であるEMAS(Engineered Material Arresting System)が挙げられます。さらに、滑走路の路面状況(摩擦係数、積雪・凍結など)を評価し、パイロットや管制官に情報提供するRWYCC(Runway Condition Code)やGRF(Global Reporting Format)も重要な役割を担っています。異物検知システム(Foreign Object Debris - FOD Detection Systems)は、レーダー、光学センサー、音響センサーなどを用いて、滑走路上の異物を自動的に検知し、航空機への損傷や事故を未然に防ぐためのものです。悪天候対応システムとしては、滑走路の視程を測定するRVR(Runway Visual Range)システム、突発的な風の変化を検知するウィンドシア検知システム、雷の発生を検知する雷検知システムなどがあり、低視程時や荒天時の安全な運航を支援いたします。その他、PAPI(Precision Approach Path Indicator)やVASI(Visual Approach Slope Indicator)といった進入角度を視覚的に示す照明システムや、滑走路灯、誘導路灯、センターライン灯など、夜間や悪天候時の視認性を確保する様々な照明設備も、広義の安全システムに含まれます。

これらのシステムは、主に以下の用途で活用されています。第一に、滑走路誤進入、逸脱、衝突、FODによる損傷といった具体的な事故リスクを大幅に低減し、人命と財産を守る「事故防止」でございます。第二に、地上交通の円滑化や悪天候下での運航可能時間の延長を通じて、空港全体の「運航効率の向上」に貢献いたします。第三に、パイロットや管制官に対して正確かつタイムリーな情報を提供することで、彼らの状況認識を向上させ、適切な判断を支援し、「負担軽減」を図ります。最後に、ICAO(国際民間航空機関)などの国際機関が定める安全性基準や各国の規制要件を遵守し、航空安全の「国際的な標準化」を推進する上でも不可欠な存在でございます。

空港滑走路安全システムは、様々な関連技術と密接に連携して機能しています。最も重要な関連技術の一つは「航空管制システム(Air Traffic Control - ATC)」であり、滑走路安全システムから得られた情報はATCシステムに統合され、管制官の指示や判断に活用されます。また、航空機と地上システム間のデータリンクや、管制塔と地上車両間の無線通信といった「通信技術」は、情報の迅速かつ正確な伝達に不可欠です。GPS、GNSS(Global Navigation Satellite System)、マルチラテレーション、ADS-Bといった「測位技術」は、航空機や車両の高精度な位置情報を提供し、監視システムの基盤となります。レーダー、LiDAR、光学センサー、音響センサー、気象センサーなど多種多様な「センサー技術」は、滑走路上の状況を詳細に把握するために用いられます。さらに、これらの膨大な監視データを解析し、異常を検知したり、将来のリスクを予測したりする「データ解析・AI技術」の活用も進んでいます。システムの信頼性とデータの完全性を保護するための「サイバーセキュリティ」も、現代の複雑なシステムにおいては極めて重要な関連技術でございます。

市場背景としましては、世界的な航空交通量の増加が最も大きな要因でございます。航空需要の拡大に伴い、空港の混雑度が増し、滑走路における事故リスクが高まるため、より高度な安全対策が不可欠となっています。また、過去の重大事故の教訓から、予防安全の重要性が国際的に認識され、「事故防止への意識向上」が市場を牽引しています。ICAOなどの国際機関が滑走路安全に関する勧告や基準を強化していることも、各国がシステム導入を進める大きな動機となっています。センサー、AI、通信技術の目覚ましい進化は、より高度で効率的な安全システムの開発を可能にし、市場の成長を後押ししています。さらに、事故による人命損失だけでなく、航空機の損傷、運航停止、風評被害など、莫大な経済的損失を回避する目的も、システム導入の重要な動機でございます。効率的な地上運航は燃料消費の削減にも寄与するため、環境への配慮という観点からも注目されています。

将来展望としましては、まず「統合化・自動化のさらなる進展」が挙げられます。現在個別に機能している各システムがより密接に連携し、AIを活用した自動監視、自動警告、さらには自動制御のレベルが向上していくと予想されます。これにより、人間の介入を最小限に抑えつつ、より迅速かつ正確なリスク対応が可能となるでしょう。次に、「予測分析の強化」も重要な方向性です。過去のデータ、リアルタイムの気象情報、交通状況などをAIが分析し、潜在的なリスクを事前に予測することで、予防的な対策を講じることが可能になります。例えば、特定の気象条件下での滑走路の危険度を予測し、事前に警告を発するといった応用が考えられます。また、「ドローン技術の活用」も期待されています。FOD検知や滑走路の点検作業にドローンを導入することで、より効率的かつ安全な監視体制を構築できる可能性があります。システムの複雑化に伴い、「サイバーレジリエンスの強化」は今後ますます重要になります。サイバー攻撃からシステムを保護し、その信頼性と可用性を確保するための対策が不可欠です。さらに、効率的な運航によるCO2排出量削減など、「持続可能性への貢献」も期待されており、環境負荷低減の観点からもシステムの進化が求められます。将来的には、都市型航空交通(UAM)が普及する際、その離着陸地点であるバーティポートにも、同様の高度な安全システムが必要となるため、現在の技術が新たな分野に応用される可能性も秘めています。これらの進化を通じて、空港滑走路安全システムは、航空の未来においてより一層重要な役割を担っていくことでしょう。