脅威インテリジェンスプラットフォーム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

脅威インテリジェンスプラットフォーム市場レポートは、組織規模(大企業、中小企業)、展開モデル(クラウド型、オンプレミス型、ハイブリッド型)、用途(セキュリティ運用、インシデント対応、リスクおよびコンプライアンス管理、その他)、業界(金融サービス、IT・通信、政府・防衛、ヘルスケア、小売・Eコマース、エネルギー・公益事業、その他)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

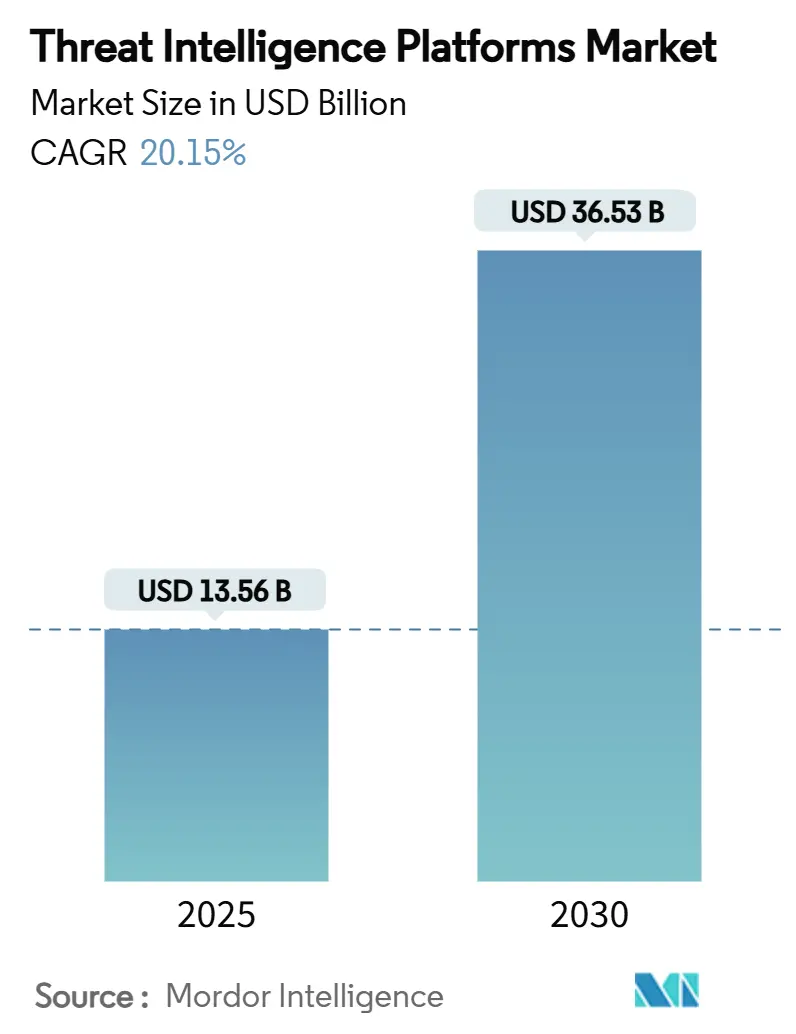

脅威インテリジェンスプラットフォーム市場は、2025年には135.6億米ドルに達し、2030年には365.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は20.15%に上ります。国家主導のサイバー活動の活発化、リアルタイム開示義務の増加、クラウドネイティブなセキュリティ運用への移行が、テレメトリー、自動化、コンテキスト分析を融合したプラットフォームへの支出を加速させています。主要テクノロジー企業間の統合、AIの活用によるエンリッチメントとトリアージの深化、そしてIT-OT融合環境を保護する喫緊の必要性が、競争環境を再構築しています。北米が最大の購入者基盤である一方、アジア太平洋地域における急速なデジタル化が最も速い成長を牽引しています。企業が膨大なデータではなく実用的な脅威データを求める中、セクター固有のインテリジェンスとスケーラブルなデータパイプラインを組み合わせるベンダーが最も強い支持を得ています。

主要なレポートのポイント

2024年の市場シェアを見ると、産業分野別では銀行・金融サービス・保険(BFSI)が27.1%を占め、ヘルスケア分野は2030年までに24.3%のCAGRで成長すると予測されています。組織規模別では、大企業が2024年の収益の74.3%を占めましたが、中小企業(SME)は24.2%のCAGRで拡大しています。展開モデル別では、クラウドベースのプラットフォームが2024年の収益シェアの68.5%を占め、ハイブリッドアーキテクチャは26.1%のCAGRで成長すると予測されています。アプリケーション別では、セキュリティ運用が2024年の支出の48.3%を占め、インシデント対応は26.4%のCAGRで増加しています。地域別では、北米が2024年に脅威インテリジェンスプラットフォーム市場の44.6%を占め、アジア太平洋地域は2030年までに25.6%のCAGRを記録すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 高度なOTおよびIoTに特化したサイバー脅威の拡散: 2024年には、組織の76%がOTスタックへの侵入を報告し、物理的影響を伴う公開されたインシデントは68件に上り、2023年から19%増加しました。認証保護なしで設計されたレガシーコントローラーが広く使用され、IoTセンサーの急速な展開が侵入ポイントを増やしています。ダウンタイムのリスクがデータ損失から物理的損害へと高まるにつれて、デバイスレベルのコンテキストで強化された脅威インテリジェンスへの需要が高まっています。

2. リアルタイム脅威報告に関する規制義務の急増: 米国ではSECが上場企業に重大インシデントの詳細を4営業日以内に提出するよう義務付け、CISAのCIRCIA規則案では重要インフラ事業者に72時間以内の通知、ランサムウェア支払いについては24時間以内の通知を義務付けています。欧州のデジタル運用レジリエンス法(DORA)は、銀行に4時間以内の初期報告と1ヶ月以内の包括的な概要提出を求めています。これらの厳格な期限は、プラットフォームに指標の相関、出所のスコアリング、およびナラティブ生成の自動化を強制し、迅速な事実確認を可能にしています。

3. クラウドベースのセキュリティ分析プラットフォームの急速な採用: 企業の95%がすでにパブリッククラウドでワークロードを実行しているため、テレメトリーの量はオンプレミスコレクターの容量を超えています。組織は、ログを正規化してから軽量な相関エンジンに送信するセキュリティデータパイプラインを展開し、データ取り込み量に縛られるSIEMのコストモデルを回避しています。クラウドの弾力性により、防御側はピーク時の攻撃中にオンデマンドでコンピューティングクラスターを起動し、支出を管理するためにシャットダウンできます。

4. AI/MLの統合による脅威エンリッチメントとトリアージの自動化: AIは収集から対応までのあらゆる段階を強化しています。エージェントシステムは、重複するアラートのクラスタリング、非構造化フィードからのエンティティ抽出、および緩和策の提案により、2026年までにSOCの効率を40%向上させると予測されています。機械学習モデルは微妙な行動変化を検出し、大規模言語モデルは敵対者のチャットを要約してアナリストのレビューサイクルを短縮します。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. SOCチームを圧倒する大量の誤検知: 緩く調整された検出ルールがコンソールに大量のアラートを発生させ、SOC担当者はアラートの津波に苦しんでいます。誤検知の主な原因は、情報不足のルールセットや、良性の異常と真の脅威を区別できない不十分なコンテキストエンリッチメントにあります。AIを活用した優先順位付けエンジンが注目を集めていますが、クリーンなトレーニングデータと定期的な検証に依存しており、多くの中規模企業には投資が困難です。

2. 熟練した脅威インテリジェンスアナリストの不足: プラットフォームの使いやすさが向上しても、敵対者の特定とリスク評価には、資格のある人間の監視が不可欠です。欧州の新しいレジリエンス義務を満たすためだけに、組織の89%がサイバー担当者を増員する計画ですが、技術的なフォレンジックとインテリジェンスの専門知識を兼ね備えた実務家のパイプラインは依然として細いです。

3. 国境を越えたインテリジェンス共有におけるデータプライバシーの障壁: EUおよびアジア太平洋の一部地域では、データプライバシー規制が国境を越えた脅威インテリジェンスの共有を妨げる可能性があります。

セグメント分析

* 組織規模別: 大企業は2024年に脅威インテリジェンスプラットフォーム市場シェアの74.3%を占め、数百万ドル規模の予算をグローバルSOCと独自の相関エンジンに投入しています。一方、中小企業(SME)は24.2%のCAGRで最も急速に成長しているコホートです。SaaS価格設定が初期投資の障壁を取り除き、マーケットプレイスがプラグアンドプレイのインテリジェンスバンドルを提供しているためです。ランサムウェアの保険料の高騰や、かつては大企業に限定されていた法的リスクへの露出が、SMEの導入を後押ししています。

* 展開モデル別: クラウド展開は、弾力的なコンピューティングとメンテナンスオーバーヘッドの削減により、2024年の収益の68.5%を占めました。しかし、特に金融サービスや政府機関のコンプライアンスチームは、生データが物理的に管理するサーバーに残ることを要求しています。そのため、ローカルストレージとクラウド分析を組み合わせたハイブリッドアーキテクチャが26.1%のCAGRで最も速い成長を示しており、一時的なトレンドではなく構造的な変化を示唆しています。

* アプリケーション別: セキュリティ運用センター(SOC)のユースケースは、2024年の支出の48.3%を占めました。チームは外部インテリジェンスをSIEMワークフローに組み込み、早期検出を実現しています。しかし、インシデント対応は26.4%のCAGRで最も急成長しており、規制当局が開示期間を短縮し、取締役会がフォレンジック的に防御可能な報告を求めるためです。現代の対応者は、アラート発生から数分以内に、プラットフォームが履歴コンテキストを取得し、敵対者のインフラをマッピングし、ナラティブサマリーを自動生成することを期待しています。

* 産業分野別: 金融機関は2024年の支出の27.1%を占め、資産の魅力と厳格な監視の両方を反映しています。一方、ヘルスケアは24.3%のCAGRで最も急速な拡大を記録しています。2024年に主要な保険金処理業者を襲ったランサムウェア攻撃が、米国の病院の74%に混乱をもたらし、患者の安全への影響が強調されたことで、取締役会はプラットフォーム導入への資金提供を推進しました。政府、防衛、エネルギー事業者も、国家主導の戦術に焦点を当てたセクター固有のフィードに大きく依存しています。

地域分析

* 北米: 2024年に44.6%のシェアを維持し、成熟したベンダーエコシステムとISACs(情報共有分析センター)のような情報共有組織の密なネットワークに支えられています。SECの4営業日以内のインシデント開示や、間もなく施行されるCIRCIAの72時間報告義務といった連邦規制は、インテリジェンスプラットフォームをコンプライアンスの必須要件として確立しています。

* アジア太平洋: デジタルサービスの採用が急増し、サイバー敵対者が活動を激化させているため、25.6%のCAGRで最も急速な拡大を遂げています。この地域の高度な持続的脅威(APT)グループは生成AIを兵器化する傾向があり、日本、韓国、オーストラリアは重要インフラ防衛の一環として商用プラットフォームの取得を助成しています。

* 欧州: NIS 2指令とデジタル運用レジリエンス法(DORA)に支えられ、着実な導入が進んでいます。銀行はサイバーインシデントの初期通知を4時間以内に行う必要があり、これは自動化された収集と相関を統合することによってのみ達成可能な義務です。

競争環境

市場構造は、買収意欲の高い大手企業が脅威インテリジェンスをより広範なセキュリティクラウドに統合するにつれて、引き締まっています。Mastercardは2024年12月にRecorded Futureを26.5億米ドルで買収し、予測フィードを支払い詐欺エンジンに組み込みました。これは、Googleが前年にMandiantを54億米ドルで買収した動きと類似しています。BitsightによるCybersixgillの1.15億米ドルでの買収は、外部攻撃対象領域のマッピングをダークウェブ偵察で拡張しました。

現在、Recorded Future、Google、CrowdStrikeがリーダーシップを確立しており、それぞれ独自の収集と機械規模の分析を組み合わせています。これらの3社は脅威インテリジェンスプラットフォーム市場の相当なシェアを占め、小規模な競合他社が追いつくのに苦労するようなR&D予算を投入してエンリッチメントパイプラインを自動化しています。しかし、産業用制御システム、ヘルスケアデバイスのファームウェア、サプライチェーンの可視性といったニッチなフィードには、専門家が広範さよりも深さを提供するホワイトスペースの機会が残されています。

パートナーエコシステムは戦略的価値を高めています。マネージドセキュリティサービスプロバイダーは、中堅市場のクライアントにおけるアナリスト不足を補うためにプラットフォームの結果をホワイトラベル化し、クラウドハイパースケーラーはネイティブ脅威フィードをコンピューティングクレジットとバンドルしています。競争上の差別化は、提供の鮮度、スコアリングアルゴリズムの透明性、およびチケット発行、DevSecOps、取締役会レベルのリスクポータルへのワークフロー統合の度合いにますます依存しています。

最近の業界動向

* 2025年7月: CrowdStrikeの広範な停止は、多様なテレメトリーパイプラインと厳格な変更管理の必要性を浮き彫りにしました。

* 2025年6月: SecuronixはThreatQuotientを買収し、脅威検出とAI駆動型インシデント対応を融合することに合意しました。

* 2025年4月: Kevin Mandia氏がMandiantのCEOを辞任し、Googleは脅威インテリジェンスとインシデント対応部門を統合しました。

* 2025年1月: FinCENの投資顧問向けマネーロンダリング対策プログラムは、リアルタイムの脅威インテリジェンスに裏打ちされた不審活動報告を義務付ける予定です。

このレポートは、脅威インテリジェンスプラットフォーム市場の詳細な分析を提供しています。市場の仮定、調査範囲、調査方法から始まり、市場の全体像、成長要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターの5フォース分析までを網羅しています。

市場の成長予測に関して、2025年には289.6億米ドル、2030年には419.5億米ドルに達すると予測されており、年平均成長率(CAGR)は7.7%です。ただし、この数値は「サーバーセキュリティソリューション市場」のものとして記載されており、レポートの主要テーマである「脅威インテリジェンスプラットフォーム市場」と関連付けて解釈する必要があります。市場支出において、サービス部門が40.2%の収益シェアを占め、マネージドセキュリティおよびプロフェッショナルセキュリティサービスの需要がその成長を牽引しています。地域別では、アジア太平洋地域が11.2%のCAGRで最も急速に成長すると予測されており、これは各国のクラウドに関する規制強化やデータセンターの拡張が主な要因です。

市場の主要な成長要因としては、以下の点が挙げられます。

* 高度化するOT(Operational Technology)およびIoT(Internet of Things)に特化したサイバー脅威の拡散。

* リアルタイムの脅威報告に関する規制要件の急増。

* クラウドベースのセキュリティ分析プラットフォームの急速な導入。

* 脅威の自動的な強化とトリアージのためのAI/ML(人工知能/機械学習)の統合。

* ダークネットマーケットプレイスおよびサービスとしてのサイバー犯罪(Cyber-crime-as-a-Service)の拡大。

* 特定の業界に特化した脅威インテリジェンスフィードへの需要の増加。

一方で、市場の成長を阻害する要因も存在します。

* SOC(Security Operations Center)チームを圧倒する大量の誤検知(False Positives)。

* 熟練した脅威インテリジェンスアナリストの不足。

* 国境を越えたインテリジェンス共有におけるデータプライバシーの障壁。

* 中堅企業における予算の制約。

レポートでは、市場を組織規模(大企業、中小企業)、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(セキュリティ運用、インシデント対応、リスクおよびコンプライアンス管理、脆弱性管理など)、産業分野(BFSI、IT・通信、政府・防衛、ヘルスケア、小売・Eコマース、エネルギー・公益事業など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析しています。

競争環境は非常に活発であり、Recorded Future, Anomali, ThreatConnect, EclecticIQなどの専門ベンダーに加え、Google(Mandiant)、Rapid7(IntSights)、Palo Alto Networks(Unit 42)、CrowdStrike(Falcon X)、IBM(X-Force)、Cisco Systems(Talos)といった大手テクノロジー企業も多数参入しています。これらのベンダーは、AI分析、統合されたポリシーエンジン、機密コンピューティングサポートを統合し、買収を通じて広範なエンドツーエンドの保護スイートを提供することで差別化を図っています。

中小企業(SMEs)は、ランサムウェア攻撃の増加や、コンプライアンスコストと非遵守による罰則との間の大きなギャップに直面しており、マネージドサービスやクラウドベースの保護への新たな投資を促しています。

将来の展望としては、未開拓分野(ホワイトスペース)や未充足ニーズの評価も行われており、市場のさらなる成長機会が示唆されています。このレポートは、脅威インテリジェンスプラットフォーム市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高度なOTおよびIoTに特化したサイバー脅威の拡散

- 4.2.2 リアルタイム脅威報告に関する規制要件の急増

- 4.2.3 クラウドベースのセキュリティ分析プラットフォームの急速な採用

- 4.2.4 自動脅威エンリッチメントとトリアージのためのAI/MLの統合

- 4.2.5 ダークネット市場とサービスとしてのサイバー犯罪の拡大

- 4.2.6 セクター固有の脅威インテリジェンスフィードへの需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 SOCチームを圧倒する大量の誤検知

- 4.3.2 熟練した脅威インテリジェンスアナリストの不足

- 4.3.3 国境を越えたインテリジェンス共有におけるデータプライバシーの障壁

- 4.3.4 中規模企業における予算の制約

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 組織規模別

- 5.1.1 大企業

- 5.1.2 中小企業

- 5.2 展開モデル別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 アプリケーション別

- 5.3.1 セキュリティ運用

- 5.3.2 インシデント対応

- 5.3.3 リスクおよびコンプライアンス管理

- 5.3.4 脆弱性管理

- 5.3.5 その他

- 5.4 業種別

- 5.4.1 BFSI

- 5.4.2 ITおよび通信

- 5.4.3 政府および防衛

- 5.4.4 ヘルスケア

- 5.4.5 小売およびEコマース

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Recorded Future, Inc.

- 6.4.2 Anomali, Inc.

- 6.4.3 ThreatConnect, Inc.

- 6.4.4 EclecticIQ B.V.

- 6.4.5 Flashpoint (Flashpoint Global Partners, LLC)

- 6.4.6 Digital Shadows Ltd. (ReliaQuest, Inc.)

- 6.4.7 Mandiant, Inc. (Google LLC)

- 6.4.8 IntSights Cyber Intelligence Ltd. (Rapid7, Inc.)

- 6.4.9 Cybersixgill Ltd.

- 6.4.10 Group-IB Global Private Ltd.

- 6.4.11 AO Kaspersky Lab (Threat Intelligence Services)

- 6.4.12 LookingGlass Cyber Solutions, Inc.

- 6.4.13 ZeroFOX Holdings, Inc.

- 6.4.14 Palo Alto Networks, Inc. (Unit 42)

- 6.4.15 CrowdStrike Holdings, Inc. (Falcon X)

- 6.4.16 IBM Corporation (X-Force)

- 6.4.17 Cisco Systems, Inc. (Talos)

- 6.4.18 Check Point Software Technologies Ltd. (ThreatCloud)

- 6.4.19 Fortinet, Inc. (FortiGuard Labs)

- 6.4.20 Secureworks, Inc. (Counter Threat Unit)

- 6.4.21 Trend Micro Incorporated (Trend Micro Research)

- 6.4.22 AT&T Cybersecurity (AlienVault OTX)

- 6.4.23 LogRhythm, Inc. (MistNet ThreatIntel)

- 6.4.24 Proofpoint, Inc. (Emerging Threats)

- 6.4.25 RSA Security LLC (NetWitness Threat Insights)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脅威インテリジェンスプラットフォームとは、サイバー脅威に関する情報を収集、処理、分析し、組織が脅威を理解し、予測し、効果的に対処するための実用的なインテリジェンスとして提供する専門的なシステムを指します。これは、単なる脅威情報の羅列ではなく、様々なソースから得られた生データを正規化、関連付け、文脈化することで、組織のセキュリティ体制を強化するための洞察と行動指針を生み出すことを目的としています。具体的には、既知のマルウェアのハッシュ値、悪意のあるIPアドレスやドメイン、攻撃者の戦術・技術・手順(TTPs)、脆弱性情報、地政学的要因など、多岐にわたる脅威情報を一元的に管理し、セキュリティ運用チームが迅速かつ的確な意思決定を行えるよう支援します。

脅威インテリジェンスプラットフォームにはいくつかの種類が存在し、その特性や機能によって分類することができます。例えば、提供形態としては、オンプレミス型、クラウドベース型、あるいはハイブリッド型があり、組織のインフラや運用方針に合わせて選択されます。また、機能の範囲によっても異なり、特定の脅威タイプ(例:マルウェア、APT攻撃)に特化したものや、より広範な脅威情報を網羅的に扱う汎用的なものがあります。さらに、オープンソースで提供されるものから、高度な機能とサポートを備えた商用製品まで、多様な選択肢が存在します。多くの現代的なプラットフォームは、複数の脅威情報フィードを統合し、機械学習やAIを活用してデータの相関分析や異常検知を行うことで、より高度なインテリジェンス生成能力を備えています。

このプラットフォームの主な用途は多岐にわたります。第一に、プロアクティブな防御策の強化です。最新の脅威情報を継続的に取り込むことで、組織は潜在的な攻撃を事前に特定し、ファイアウォールや侵入検知システム(IDS/IPS)のルールを更新したり、脆弱性管理の優先順位を付けたりすることができます。第二に、インシデントレスポンスの迅速化と効率化です。セキュリティインシデントが発生した際、プラットフォームが提供する豊富な脅威インテリジェンスは、攻撃の背景、使用されたツール、攻撃者の特定に役立ち、分析時間を大幅に短縮し、封じ込めや復旧のプロセスを加速させます。第三に、セキュリティオペレーションセンター(SOC)の運用高度化です。アナリストは、膨大なアラートの中から真に重要な脅威を識別し、誤検知を減らし、より戦略的な脅威ハンティングを行うための指針を得ることができます。また、経営層に対しては、サイバーリスクの現状と将来的な脅威動向に関する情報を提供し、セキュリティ投資や戦略策定の意思決定を支援する役割も果たします。

脅威インテリジェンスプラットフォームは、他の様々なセキュリティ技術と密接に連携して機能します。例えば、セキュリティ情報イベント管理(SIEM)システムとは、脅威インテリジェンスプラットフォームが提供するコンテキスト情報をSIEMのアラートに付与することで、アラートの優先順位付けと分析を強化します。逆に、SIEMから得られるログデータは、脅威インテリジェンスプラットフォームが新たな脅威パターンを特定するための貴重な情報源となります。また、セキュリティオーケストレーション・自動化・レスポンス(SOAR)プラットフォームとは、脅威インテリジェンスに基づいて自動化されたプレイブックを実行し、インシデント対応を迅速化します。エンドポイント検知・対応(EDR)や拡張検知・対応(XDR)ソリューションは、脅威インテリジェンスプラットフォームから提供される侵害指標(IoCs)やTTPsを活用して、エンドポイントレベルでの脅威検知と対応能力を向上させます。さらに、MITRE ATT&CKフレームワークのような共通の脅威知識ベースとの連携により、攻撃者の行動を標準化された方法で理解し、防御策を体系的に構築することが可能になります。

脅威インテリジェンスプラットフォームの市場背景には、現代のサイバーセキュリティを取り巻く複雑な状況があります。ランサムウェア、国家支援型攻撃(APT)、サプライチェーン攻撃など、脅威の高度化と多様化が急速に進んでおり、従来の防御策だけでは対応が困難になっています。また、日々生成される膨大な量の脅威情報やセキュリティアラートは、人間のアナリストが手動で処理するには限界があり、セキュリティ人材の不足も深刻な課題です。このような状況下で、組織は受動的な防御から、より能動的かつ予測的なセキュリティ体制への移行を強く求められています。脅威インテリジェンスプラットフォームは、このニーズに応え、組織が脅威の全体像を把握し、リスクを効果的に管理するための不可欠なツールとして認識されるようになりました。規制要件の厳格化や、業界内での情報共有の重要性の高まりも、その導入を後押ししています。

将来の展望として、脅威インテリジェンスプラットフォームは、さらなる自動化と人工知能(AI)の統合によって進化していくと予想されます。より高度な機械学習モデルが、膨大なデータの中から未知の脅威パターンを予測し、攻撃者の意図や能力を深く分析することで、人間では発見が困難な脅威を早期に特定できるようになるでしょう。また、単なる技術的な脅威情報だけでなく、ビジネスコンテキストや地政学的要因を考慮に入れた、より文脈豊かなインテリジェンスの提供が求められます。これにより、セキュリティチームは、自社のビジネスに最も影響を与える可能性のある脅威に焦点を当て、リソースを最適に配分できるようになります。サプライチェーン全体の脅威を監視する機能や、クラウドネイティブな環境に特化したインテリジェンスの提供も強化されるでしょう。最終的には、人間とAIが協調し、脅威インテリジェンスプラットフォームが提供する洞察を基に、より迅速かつ効果的な意思決定と対応を実現する「ヒューマン・マシン・ティーミング」が、サイバーセキュリティの未来を形作っていくと考えられます。