Open Compute Project (OCP) サーバー市場規模・シェア分析:成長トレンドと予測 (2025年 – 2030年)

オープンコンピュートプロジェクト(OCP)サーバー市場レポートは、サーバータイプ(コンピュート/汎用サーバー、ストレージ(JBOD/JBOF)サーバーなど)、コンポーネント(コンピュートノード、ストレージノードなど)、プロセッサーアーキテクチャ(x86、ARMなど)、エンドユーザータイプ(サービスプロバイダー[ハイパースケール、通信事業者など]、企業[製造業など])、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Open Compute Project (OCP) サーバー市場予測(2030年まで)

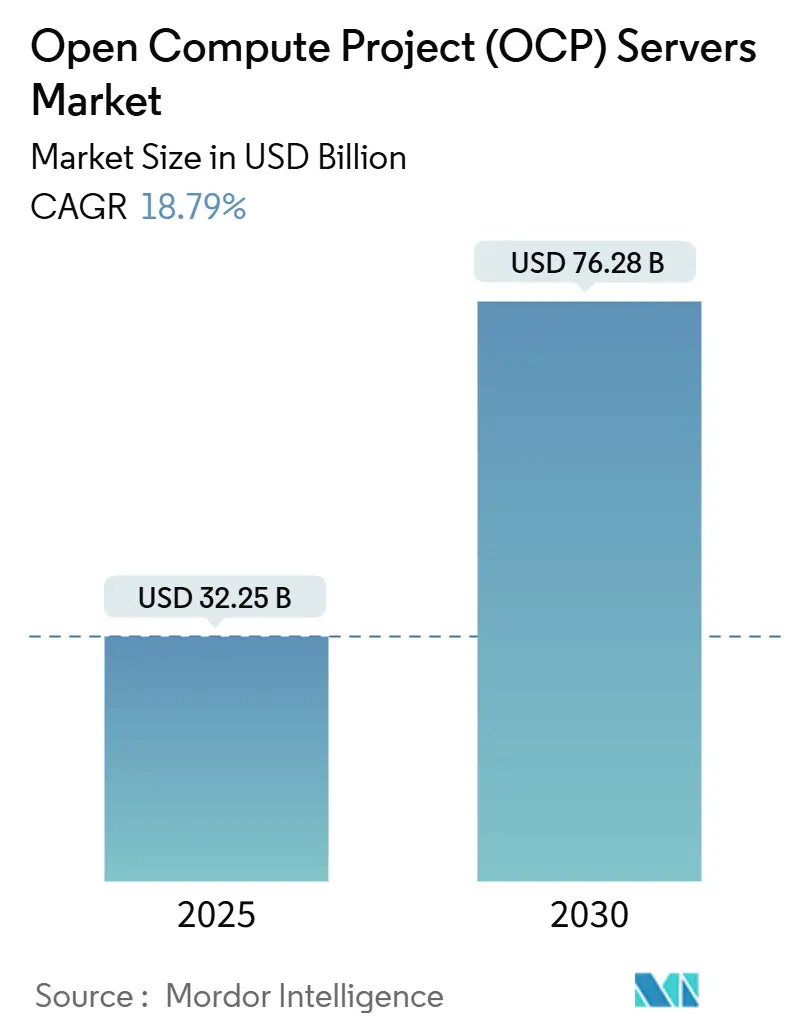

# 概要

Open Compute Project (OCP) サーバー市場は、2025年には322.5億米ドルと推定され、2030年までに762.8億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)18.79%で成長する見込みです。この市場の堅調な成長は、レガシーなOEM製品を避け、オリジナルデザインメーカー(ODM)から直接、分離型ハードウェアを購入するハイパースケーラーからの勢いに起因しています。これにより、標準化された48ボルト電源、液冷対応シャーシ、ラックレベル統合を通じて、総所有コスト(TCO)を20~30%削減できる点が大きな魅力となっています。

生成AIクラスターがラックあたり100kWを超える電力消費に達していること、アジア太平洋地域や中東におけるソブリンクラウドの義務化、欧州の循環経済インセンティブなどが、OCPサーバーの導入を加速させています。また、液冷技術や800G Ethernetの登場は、コンポーネントの優先順位を再形成しています。ODMのリードタイムが業界標準の90日に対し30~60日と短いこと、電力使用効率(PUE)が1.08に近いという実地データが公表されていることなど、OCPサーバーが提供する経済的および持続可能性の利点が、主流のエンタープライズサーバーのリフレッシュサイクルを上回るペースで市場を拡大させています。

# 主要なレポートのポイント

* サーバータイプ別: 2024年にはCompute/General-PurposeサーバーがOCPサーバー市場の46.80%を占めましたが、Accelerator/GPUサーバーは2030年までに20.99%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはCompute NodesがOCPサーバー市場の42.35%を占めましたが、Networking Switchesは2030年までに22.79%のCAGRで最も高い成長を遂げると予測されています。

* プロセッサアーキテクチャ別: 2024年にはx86デバイスが71.65%のシェアを占めましたが、ARMベースのチップは2030年までに20.01%のCAGRで最も力強い成長を記録すると予想されています。

* エンドユーザータイプ別: 2024年の支出ではサービスプロバイダーが64.21%を占めましたが、エンタープライズは2030年までに22.43%のCAGRで成長する態勢が整っています。

* 地域別: 2024年には北米がOCPサーバー市場の38.60%を占めましたが、アジア太平洋地域は2030年までに21.45%のCAGRで最も高い成長を遂げると予測されています。

# 市場のトレンドと洞察

推進要因

1. ハイパースケールデータセンターの拡張:

Microsoft、Amazon、および新興のソブリンクラウドからの年間設備投資は、独自のフレームよりも分離型ラックを優先するマルチギガワットのロードマップを拡大しています。MicrosoftとOpenAIの1,000億米ドルのStargateイニシアチブは、2028年までに5GWのAI容量を目指し、GB200 NVL72クラスター向けに48ボルト液冷ORv3ラックを標準化しています。MetaのCatalina展開は、140kWの高性能ラックと組み合わせることで、推論速度が30倍、トークンあたりのエネルギー消費が25倍向上することを示しています。DellのIR7000におけるラックあたり480kWの液冷エンベロープは、空冷OEMシャーシでは達成できない密度向上を強調しています。サウジアラビアの公的投資ファンドプロジェクトは、米国のハイパースケール青写真を再現し、地域のデジタル主権目標のためにOCP仕様を導入しています。

2. AI/MLワークロード展開サイクルの迅速化:

NVIDIAのHopperからBlackwell、そしてRubinへと続く年間リリースサイクルは、ハードウェアのリフレッシュ期間を12~18ヶ月に短縮しており、ラックのバックボーンに触れることなくGPUを交換できるモジュラー型スレッドが評価されています。WiwynnやQuantaなどのODMは、OEMと比較して検証時間を半分に短縮し、30~60日以内に事前認証済みシステムを出荷しており、アクセラレータラックの導入を推進しています。Dellは、2026年までにAIが総処理能力の50%を占めると予測しており、高密度GPUファブリックにデータを供給するNVMe-oFストレージサーバーの需要を強めています。Microsoftが2024年に1,400~1,500台のNVL72ラックを単独で発注したことは、即時展開の規模を示しています。

3. コスト削減と電力効率:

Open Rack v3は48ボルト配電を義務付けており、変換損失を7%に削減し、電力料金が0.10米ドル/kWhの場合、年間1MWあたり50,000米ドルを節約できます。Metaは1.08というPUEを報告しており、これは従来のデータセンターの平均を大幅に下回っています。また、AWSは99%のハードウェア再利用率を示し、サーバーの寿命を5年から6年に延長しています。これらの改善は、総所有コストを20~30%削減することにつながり、サービスサポートに関する懸念があるにもかかわらず、エンタープライズパイロットを加速させる主要な経済的誘因となっています。

4. Telco Edgeでのプライベート5Gマイクロサイト導入:

通信事業者は、コモディティ経済性と10ミリ秒未満の低遅延を要求するOpen RANおよびプライベート5Gの展開のためにOCPギアに移行しています。Dishの米国全土での展開では、独自の無線機器を21インチのエッジサーバーに置き換えることで、サイトの設備投資が30%削減されたと報告されています。楽天シンフォニーは、ホワイトボックススイッチとOCPサーバーを統合したターンキーのOpen RANスタックを世界中で提供し、産業用IoTアプリケーションの厳しい低遅延要件を満たしています。

抑制要因

1. レガシーインフラとの統合の複雑さ:

ほとんどのエンタープライズデータホールは依然として19インチラックと12ボルトレールを使用しているため、21インチ、48ボルトのOCPフレームを統合するには、新しい配電、フリーアクセスフロアのレイアウト、場合によっては冷水ループの設置が必要となります。2024年のUptime Instituteの調査では、欧州のエンタープライズでOCPフットプリントを持つ企業はわずか14%であり、北米のハイパースケーラーにおける42%の普及率とは対照的でした。ストレージファブリックやバックアップ体制がオープンハードウェア管理スタックと相互運用する必要がある場合、統合期間は3倍になる可能性があります。ハイブリッドトポロジーを採用する自動車メーカーは、独自のストレージアレイとOCP GPUラックを調和させるために、初期設備投資に15~20%多く予算を計上しています。

2. ベンダーサポートとアフターサービス不足:

OEMは4時間以内のオンサイトサポートと補償条項を約束しますが、ODMの保証は多くの場合、最大10日かかるデポ修理に限定されるため、オープンハードウェアに主に依存する施設では保険料が最大15%上昇する可能性があります。VicorがDelta、Foxconn、Quantaに対して提起した48ボルト電源モジュールに関する進行中の特許訴訟は、特にヘルスケアや政府の入札において、調達を停滞させる可能性のある法的リスクを増大させています。これに対し、従来のベンダーはDellのIR7000やLenovo ThinkSystem SRラインのようなOCP準拠システムを発売し、オープンデザインと慣れ親しんだサービス契約を組み合わせることで、責任に関する懸念を軽減しています。

# セグメント分析

サーバータイプ別: GPUラックがハイパースケール構築を再形成

アクセラレータプラットフォームは20.99%のCAGRで成長しており、AIトレーニングが72-GPU NVL72およびMI325Xエンクロージャ(最大140kWを消費)に標準化されるにつれて、従来のコンピューティング支出を凌駕するでしょう。ComputeおよびGeneral-Purposeユニットは2024年のOpen Compute Projectサーバー市場で46.80%の市場シェアを維持しましたが、ハイパースケーラーがAIに特化したノードに予算を振り向けたため、その拡大は10%台半ばに鈍化しました。

MetaのCatalina展開は30倍の推論性能向上を検証し、Microsoftの1,400ラック以上のコミットメントは、すでに進行中のフリート全体の移行を示しています。EDSFFドライブを搭載したストレージスレッドは、ペタスケールデータセットとGPUメモリ間のボトルネックを緩和するために、18.2%のCAGRで成長すると予想されています。Open RANおよび5Gの鍵となるエッジおよびマイクロデータセンターユニットは、19.5%のCAGRで進展しており、コモディティコストカーブを求める通信事業者間で新たなOpen Compute Projectサーバー市場機会を確立しています。

コンポーネント別: 800G導入によりネットワーキングスイッチが急増

Compute nodesは2024年に42.35%のコンポーネントシェアを占めましたが、Networking switchesは22.79%のCAGRで成長を牽引しました。これは、オペレーターがGPU間接続のために800ギガビットEthernetを展開し、OCPラックに組み込まれた分散型スイッチングファブリックを採用しているためです。MetaとMicrosoftは2024年に800ギガビットEthernetを展開し、3.6テラビット/秒のバイセクション帯域幅を必要とするNVIDIA GB200 NVL72クラスターをサポートしました。一方、従来のトップオブラック(ToR)スイッチは、レイテンシを40%削減するシングルチップ設計に置き換えられています。

Open Rack v3仕様で標準化された48ボルト配電への移行は、変換損失を12%から7%に削減し、電力料金が0.10米ドル/kWhの場合、メガワットあたり年間50,000米ドルの節約につながります。VicorがDelta Electronics、Foxconn、Quantaに対して提起した48ボルト電源モジュールに関する特許訴訟は、潜在的な差し止め命令がハイパースケーラーへの出荷を停止させる可能性があるため、サプライチェーンのリスクをもたらしています。DellのIR7000は、ラックあたり最大480キロワットをサポートする液冷マニホールドを統合しており、プライベートAIクラスターを展開する企業をターゲットにしています。

プロセッサアーキテクチャ別: クラウドネイティブワークロードでARMが優位に

ARMベースのシステムは20.01%のペースで成長し、x86が2024年に保持した71.65%の牙城を徐々に侵食しています。AWS Graviton4、Microsoft Cobalt 100、Ampere Altra Maxはすべて、コンテナ化されたワークロードに対して40%優れたワットあたりの性能を誇っており、これはオペレーターがより低いエネルギー密度とライセンス料を追求する上で重要な指標です。

RISC-V評価ボードはまだ試作段階にあり、当面の競争は実質的にARMとx86の間で展開されています。Intel Xeon 6およびAMD EPYC第5世代のチップレット設計は、レガシーおよびトランザクションバックオフィスアプリケーションにおいてx86の性能リーダーシップを維持しています。しかし、DC-MHS v2の下で承認された、両アーキテクチャが並存できる「ミックスアンドマッチ」ラック戦略の増加は、Open Compute Projectサーバー市場におけるハードウェアの俊敏性を強化しています。

エンドユーザータイプ別: エンタープライズがプライベートAI展開を加速

ハイパースケーラーや通信事業者を含むサービスプロバイダーが2024年の出荷量の64.21%を占めましたが、エンタープライズの導入はより急峻な軌道を示しており、年間22.43%の割合で拡大しています。自動車企業が先行し、クラウド料金を回避しつつIPを保護するために、社内GPUファームで自動運転車モデルをトレーニングしています。

ヘルスケアおよび金融サービス企業は、それぞれ画像処理および不正検出クラスターで同様の制御を追求しており、テクノロジーネイティブ企業を超えた幅広い魅力が確認されています。Tier-2クラウドはODM価格を利用してハイパースケール既存企業と競争し、通信事業者はOpen RAN向けに21インチエッジサーバーに依存してサイトのTCOを30%削減しており、これらがOCPサーバー市場の長期的な耐久性を支える多様な需要ミックスを維持しています。

# 地域分析

北米は2024年に38.60%のシェアを維持しました。これは、バージニア州北部、オレゴン州、テキサス州にハイパースケールフットプリントが集中していることに起因します。市場の成熟度、土地の希少性、電力網への圧力によりCAGRは17.8%に鈍化していますが、MicrosoftのStargateラックのような注文は依然として全体の収益プールを押し上げています。DellのIR7000やAMDのZT Systems買収は、垂直統合の拡大と、オープンハードウェアサポートのギャップを懸念する国内企業向けのOEMによる対抗策を示しています。

アジア太平洋地域は、2030年までに最も高い21.45%のCAGRを示すと予想されています。台湾のFoxconn、Wiwynn、Quanta、Inventecは、世界中のOCPサーバー生産量の60%を占め、インド、インドネシア、ベトナムで成長するハイパースケーラーに供給しています。地域的なデータ主権に関する指令が現地での組み立てを優先することで展開が加速しており、楽天シンフォニーのOpen RAN成功事例は、地域全体で10ミリ秒未満の産業用IoTサービス向けの注文を刺激しています。

欧州地域も、限られた参照事例とサプライチェーンの断片化にもかかわらず成長しています。委任規則2024/1364は、2024年9月以降、500kWを超えるデータホールに対し、PUE、WUE、再生可能エネルギーの割合を開示することを義務付けており、オペレーターが監査コンプライアンスを容易にするOCPラックのモジュール性を採用することを奨励しています。南米地域も、ブラジルとアルゼンチンがクラウドフットプリントを拡大するにつれて加速しており、中東(サウジアラビアの60億米ドルのデータセンターファンドに牽引される)とアフリカは、G42のケニアのAzureリージョンのように、地熱発電のエッジゾーンを開発しています。

# 競合状況

2024年の設備投資の約60%が上位10社に集中しており、Open Compute Projectサーバー市場は中程度に統合されつつも激しい競争が繰り広げられる分野に位置しています。Foxconnは、記録的なGB200の割り当てにより、2024年には世界最大のサーバーベンダーになる見込みです。一方、Super Microの38.5億米ドルの会計年度第3四半期収益は、前年比3桁成長と、従来のスケジュールを短縮する30日間のリードタイムの約束を反映しています。

AMDのZT Systemsに対する49億米ドルの買収契約は、チップメーカーが設計を所有しつつ、受託製造の中立性を維持するという野心を示しており、垂直統合型シリコンハウスと既存のODMとの将来の競争を示唆しています。Dell、HPE、Lenovoは、IR7000、Cray EX、ThinkSystem SRラインを含むハイブリッド戦略を発表しており、OCPのオープン性とフルサービス契約を組み合わせることで、マルチベンダーサポートのギャップに躊躇する企業を誘致しています。

循環経済のニッチ市場も注目を集めており、AWSは2,350万個の再利用部品とフリート内での99%の再利用率を報告しており、再生市場の年間25%の成長を促しています。Vicorの48ボルトモジュール訴訟のような特許紛争は、供給の継続性を脅かす一方で、係争中のIPを回避する電力変換設計におけるイノベーションを促進しています。ホワイトボックスネットワーキングの専門企業であるEdgecoreは、ハイパースケールEthernetポートの15%のシェアを主張しており、平均販売価格が40%低いことを強調し、ハードウェア層全体にわたる継続的な価格圧力を示しています。

Open Compute Project (OCP) サーバー業界の主要リーダー:

* Quanta Cloud Technology (QCT)

* Wiwynn Corporation

* Inspur Information

* Foxconn (Hon Hai Precision)

* Inventec Corporation

# 最近の業界動向

* 2025年1月: MicrosoftとOpenAIは、OCP準拠のGPUラックと液冷システムを備え、2028年までに5GWのAI容量を目指す1,000億米ドルのStargateプロジェクトを発表しました。

* 2024年10月: Dell Technologiesは、エンタープライズAIクラスター向けに設計された、480kWの液冷とモジュラー型GPUトレイをサポートするOCP準拠システムであるPowerEdge XR7000 (IR7000) を発表しました。

このレポートは、グローバルOpen Compute Project (OCP) サーバー市場に関する包括的な分析を提供いたします。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、市場機会、将来の展望に至るまで、多岐にわたる情報が網羅されています。

本レポートでは、OCPサーバー市場をサーバータイプ(汎用/コンピュートサーバー、ストレージサーバー、アクセラレーター/GPUサーバー、エッジ/マイクロデータセンターサーバー)、コンポーネント(コンピュートノード、ストレージノード、ネットワーキングスイッチ、電源シェルフおよび冷却)、プロセッサーアーキテクチャ(x86、ARM、その他)、エンドユーザータイプ(サービスプロバイダー、エンタープライズ)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に詳細にセグメント化し、USDでの市場予測を提供しています。

主要な調査結果として、OCPサーバー市場は2025年に322.5億ドルと評価され、2030年までに762.8億ドルに拡大すると予測されています。特に、アクセラレーターおよびGPUラックは、2030年までに年平均成長率(CAGR)20.99%で最も急速な成長を遂げるサーバータイプとなる見込みです。

市場の主要な推進要因としては、コスト削減と電力効率の向上、高いカスタマイズ性と柔軟性、ハイパースケールデータセンターの拡張、AI/MLワークロードの迅速な展開サイクル、再生OCP機器に対する循環経済インセンティブ、およびプライベート5Gマイクロサイト向けの通信エッジ採用が挙げられます。例えば、Open Rack v3設計における48ボルト電源レールへの移行は、電力変換損失を7%に削減し、一般的な電気料金で年間1MWあたり5万ドルの節約に貢献します。

一方、市場の阻害要因としては、ベンダーサポートとアフターサービスの不足、レガシーインフラとの統合の複雑さ、企業の信頼性と責任に関する懸念、オープンハードウェアIPに関する特許訴訟リスクなどが指摘されています。

企業によるOCPハードウェアの採用も加速しており、総コストの削減、ベンダーロックインの回避、AIワークロード向けのモジュール式アップグレードがその主な理由です。これにより、エンタープライズ分野のCAGRは2030年までに22.43%に達すると見込まれています。

地域別では、アジア太平洋地域が21.45%のCAGRで最も高い成長を記録すると予測されており、台湾のODM生産とインドおよび東南アジアにおけるソブリンクラウド支出がその成長を牽引しています。

競争環境においては、Quanta Cloud Technology (QCT)、Wiwynn Corporation、Inspur InformationなどのODM企業が市場を牽引する一方で、Dell Technologies Inc.、Hewlett Packard Enterprise Co.、Lenovo Group Ltd.といった従来のOEMベンダーも、OCP準拠の製品ラインを提供し、オープンハードウェアと従来の4時間オンサイトサービス契約を組み合わせることで、ODMとの競争に対応しています。その他、NVIDIA Corp.、Intel Corporation、Micron Technology Inc.などの主要なコンポーネントベンダーも市場に影響を与えています。

本レポートは、これらの詳細な分析を通じて、OCPサーバー市場における将来の機会と課題を明確にし、関係者にとって価値ある洞察を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コスト削減と電力効率

- 4.2.2 高いカスタマイズ性と柔軟性

- 4.2.3 ハイパースケールデータセンターの拡張

- 4.2.4 AI/MLワークロードの迅速な展開サイクル

- 4.2.5 再生OCP機器に対する循環経済インセンティブ

- 4.2.6 プライベート5Gマイクロサイト向け通信エッジの採用

- 4.3 市場の阻害要因

- 4.3.1 ベンダーサポートとアフターサービス不足

- 4.3.2 レガシーインフラストラクチャとの統合の複雑さ

- 4.3.3 企業の信頼性と責任に関する懸念

- 4.3.4 オープンハードウェアIPに関する特許訴訟リスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 産業エコシステム分析

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済シナリオの分析

5. 市場規模と成長予測(米ドル建て)

- 5.1 サーバータイプ別

- 5.1.1 コンピューティング/汎用サーバー

- 5.1.2 ストレージ (JBOD/JBOF) サーバー

- 5.1.3 アクセラレーター/GPUサーバー

- 5.1.4 エッジ/マイクロデータセンターサーバー

- 5.2 コンポーネント別

- 5.2.1 コンピューティングノード

- 5.2.2 ストレージノード

- 5.2.3 ネットワークスイッチ

- 5.2.4 電源棚と冷却

- 5.3 プロセッサーアーキテクチャ別

- 5.3.1 x86

- 5.3.2 ARM

- 5.3.3 その他 (RISC-V、Power)

- 5.4 エンドユーザータイプ別

- 5.4.1 サービスプロバイダー

- 5.4.1.1 ハイパースケール

- 5.4.1.2 通信事業者

- 5.4.1.3 Tier-2 CSP

- 5.4.2 エンタープライズ

- 5.4.2.1 製造業

- 5.4.2.2 ヘルスケア

- 5.4.2.3 政府

- 5.4.2.4 金融サービス

- 5.4.2.5 自動車/産業

- 5.4.2.6 その他の産業分野

- 5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東

- 5.5.6 アフリカ

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 主要3~5社のベンダーの市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Quanta Cloud Technology (QCT)

- 6.4.2 Wiwynn Corporation

- 6.4.3 Inspur Information

- 6.4.4 Foxconn (Hon Hai Precision)

- 6.4.5 Inventec Corporation

- 6.4.6 Dell Technologies Inc.

- 6.4.7 Hewlett Packard Enterprise Co.

- 6.4.8 Lenovo Group Ltd.

- 6.4.9 Super Micro Computer Inc.

- 6.4.10 Hyve Solutions (TD SYNNEX)

- 6.4.11 Edgecore Networks Corp.

- 6.4.12 Vesper Technologies Ltd.

- 6.4.13 ScaleUp Technologies GmbH

- 6.4.14 Penguin Solutions

- 6.4.15 Radisys Corporation

- 6.4.16 NVIDIA Corp.

- 6.4.17 Intel Corporation

- 6.4.18 Micron Technology Inc.

- 6.4.19 Eaton Corporation plc

- 6.4.20 Global Switch Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

Open Compute Project (OCP) サーバーとは、Facebookが提唱し、2011年に発足したオープンソースハードウェアプロジェクトであるOpen Compute Projectの仕様に基づいて設計・製造されたサーバーのことです。従来のサーバーが特定のベンダーの独自設計に依存し、ブラックボックス化されがちであったのに対し、OCPサーバーはハードウェアの設計図や仕様が公開されており、誰でも自由に利用、改変、製造することができます。このプロジェクトの主な目的は、データセンターのインフラストラクチャをより効率的、柔軟、かつ低コストで構築することにあります。具体的には、標準化されたモジュール設計、高いエネルギー効率、そして簡素化されたメンテナンス性を特徴としています。これにより、ベンダーロックインを回避し、サプライチェーンの多様化を促進し、データセンター全体のTCO(総所有コスト)削減に貢献します。

OCPサーバーは、その用途やフォームファクタによっていくつかの種類に分類されます。最も特徴的なのは、OCPが提唱する物理ラックの標準である「Open Rack」に最適化された設計です。Open Rackは、従来の19インチラックとは異なり、21インチ幅を採用し、サーバーノードやストレージノード、ネットワークスイッチなどを効率的に搭載できるよう設計されています。サーバーノード自体も、コンピュートに特化したもの、ストレージを重視したもの、GPUなどのアクセラレータを搭載したものなど、多様なモジュールとして提供されます。例えば、Facebookが開発した「Yosemite」は高密度なコンピュートノードの例であり、「Bryce Canyon」はストレージに特化したノードです。これらのノードは、電源ユニットや冷却ファンといった共通のインフラをシャーシレベルで共有することで、冗長性を確保しつつ、個々のノードの交換やアップグレードを容易にしています。また、電源供給も従来のAC-DC変換をサーバーごとに行うのではなく、ラックレベルでDC電源を供給するバスバー方式を採用することで、電力変換ロスを最小限に抑えています。

OCPサーバーは、その設計思想から、主に大規模なデータセンターやクラウドインフラストラクチャにおいて広く採用されています。まず、ハイパースケールデータセンターを運営する企業、例えばFacebook自身やMicrosoft、Googleといった企業が、自社の膨大なコンピューティングリソースを効率的に管理するためにOCPの設計を取り入れています。これにより、サーバーの調達コストを削減し、運用効率を向上させています。次に、クラウドサービスプロバイダーも、OCPサーバーを基盤としてIaaS(Infrastructure as a Service)やPaaS(Platform as a Service)を提供することで、競争力のある価格と高い信頼性を実現しています。さらに、近年ではエンタープライズ企業がプライベートクラウドを構築する際や、エッジコンピューティングの分野においてもOCPサーバーの採用が進んでいます。エッジ環境では、限られたスペースと電力の中で高い処理能力と信頼性が求められるため、OCPのモジュール性やエネルギー効率の高さが評価されています。また、AIや機械学習のワークロードにおいては、高密度なGPUサーバーが求められますが、OCPの設計はこのような特殊なアクセラレータを効率的に統合するのにも適しています。通信事業者も、NFV(Network Functions Virtualization)やSDN(Software-Defined Networking)のインフラとして、OCPサーバーを活用し始めています。

OCPサーバーの概念は、単一のサーバーハードウェアに留まらず、データセンター全体のインフラストラクチャを包括する様々な関連技術と密接に結びついています。最も重要なのは、前述の「Open Rack」です。これは、サーバー、ストレージ、ネットワーク機器を効率的に搭載するための物理的なラックの標準であり、従来のラックよりも広い21インチ幅や、ラック全体へのDC電源供給を可能にするバスバーの統合が特徴です。ネットワーク分野では、「OCP NIC (Network Interface Card)」という標準があり、サーバーのネットワークインターフェースカードをモジュール化し、交換やアップグレードを容易にしています。ストレージ分野では、「OCP Storage」として、高密度ストレージノードや、NVMeなどの高速ストレージ技術を効率的に統合する設計が推進されています。電源供給に関しては、「OCP Power」の概念があり、データセンター全体の電力効率を最大化するために、ラックレベルでのDC電源供給や、高効率な電源ユニットの設計が標準化されています。また、ハードウェアだけでなく、ファームウェアの分野でも「Open System Firmware (OSF)」のようなオープンソースのファームウェアプロジェクトが進められており、サーバーの起動プロセスからセキュリティ、管理性まで、より透明性の高い運用を目指しています。さらに、高密度化に伴う発熱問題に対応するため、液冷技術の導入もOCPの重要なテーマの一つとなっています。

OCPが誕生した背景には、2000年代後半から2010年代初頭にかけて、インターネットサービスプロバイダーやクラウドプロバイダーが直面していたデータセンターインフラの課題がありました。当時のサーバー市場は、特定のベンダーが提供する独自仕様のハードウェアが主流であり、高価であるだけでなく、ベンダーロックインによる柔軟性の欠如、そしてエネルギー効率の低さが問題視されていました。特に、Facebookのようなハイパースケール企業は、自社のデータセンター規模が爆発的に拡大するにつれて、これらの課題が運用コストと電力消費の増大という形で顕在化しました。この状況に対し、Facebookは2011年、自社で培ったデータセンター設計のノウハウとサーバーの設計図をオープンソースとして公開し、「Open Compute Project」を立ち上げました。これは、ソフトウェアの世界で成功したオープンソースの概念をハードウェアに適用しようという画期的な試みでした。OCPの登場は、従来のサーバー市場に大きなインパクトを与えました。ベンダーはOCP仕様に準拠した製品を提供することで、新たな市場機会を獲得し、ユーザーは多様な選択肢の中から最適なハードウェアを選べるようになりました。これにより、データセンターインフラのコスト構造が変化し、イノベーションが加速されるとともに、サプライチェーンの透明性とレジリエンス(回復力)が向上するきっかけとなりました。

OCPサーバーの将来は、データセンターインフラの進化と密接に結びついており、いくつかの重要な方向性が見られます。まず、エッジコンピューティングの拡大です。5Gの普及やIoTデバイスの増加に伴い、データ処理を発生源に近い場所で行うエッジ環境の重要性が増しています。OCPは、小型で堅牢、かつエネルギー効率の高いエッジサーバーの設計にも注力しており、多様なエッジユースケースに対応するソリューションが期待されます。次に、AIや機械学習のさらなる進化への対応です。AIワークロードは、より高性能なGPUや専用アクセラレータを必要とします。OCPは、これらの高密度なコンポーネントを効率的に統合し、冷却する技術(特に液冷)の開発を推進することで、次世代のAIインフラを支える基盤となるでしょう。サステナビリティも重要なテーマです。データセンターの電力消費は環境負荷が大きく、OCPはエネルギー効率のさらなる向上、再生可能エネルギーとの連携、そして液冷技術の普及を通じて、より環境に優しいデータセンターの実現に貢献していきます。セキュリティ面では、オープンソースファームウェアの採用が拡大することで、サプライチェーン全体におけるハードウェアの信頼性と透明性が向上し、悪意のある改ざんやバックドアのリスクを低減することが期待されます。最後に、サプライチェーンのレジリエンスです。地政学的なリスクやパンデミックなど、サプライチェーンの混乱が頻発する現代において、OCPのオープンな設計は、複数のベンダーからの調達を可能にし、特定のベンダーへの依存を減らすことで、より強靭なサプライチェーンの構築に寄与します。これらの進化を通じて、OCPサーバーは今後もデータセンターインフラの標準化とイノベーションを牽引し続けることでしょう。