OTC医薬品市場規模とシェア:製品タイプ別、製剤タイプ別、流通チャネル別、年齢層別、供給源別、地域別 2025年~2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

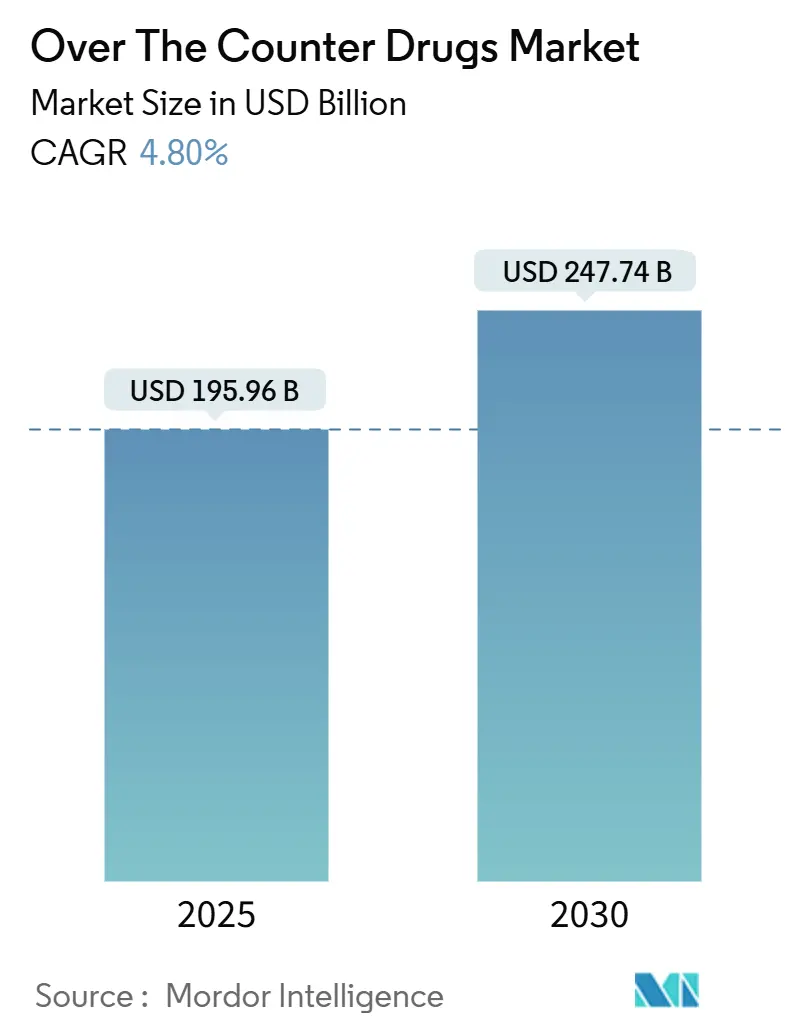

市販薬(OTC医薬品)市場は、2019年から2030年を調査期間とし、2025年には1,959億6,000万米ドル、2030年には2,477億4,000万米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.80%が見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は低く、主要企業としてはBayer AG、Haleon Group、Sanofi S.A.、Reckitt Benckiser Group plc、Kenvue Brands LLCなどが挙げられます。

市場分析

市販薬市場の拡大は、消費者のセルフケア志向の高まり、規制当局による処方薬から市販薬への移行(Rx-to-OTCスイッチ)の緩和、デジタル自己選択ツールの導入、グミやチュアブルといった利便性の高い剤形への投資増加に支えられています。また、アジアでの偽造品リスク対策としての追跡技術導入や、北米・欧州での宅配と薬剤師指導を組み合わせたオムニチャネルモデルの進化も市場成長に寄与しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には咳、風邪、インフルエンザ治療薬が最大のシェア(23.1%)を占めると予測されています。

* 流通チャネル別: 薬局・ドラッグストアが主要な販売経路であり、オンライン販売チャネルは特に新興市場で高い成長率を示しています。

* その他の製品タイプ: 痛み止め、消化器系治療薬、皮膚科用薬、ビタミン・栄養補助食品なども市場の主要なセグメントを形成しています。

* 主要な課題: 偽造品の流通リスク、厳格な規制要件、消費者の情報過多による選択の複雑化などが市場の成長を阻害する要因となる可能性があります。

本レポートは、世界のOTC(一般用医薬品)市場に関する包括的な分析を提供しています。OTC医薬品市場は、非処方箋薬であり、消費者が薬局、スーパーマーケット、コンビニエンスストア、および認可されたオンラインプラットフォームを通じて、軽微な症状の予防または治療のために自己選択できる医薬品と定義されています。対象製品は、鎮痛剤、咳止め・風邪薬、消化器系医薬品、皮膚科用製剤、ビタミン・ミネラル・サプリメント(VMS)など多岐にわたります。ただし、ハーブティー、ホメオパシー療法、スポーツ栄養パウダー、化粧品のみとして販売される製品は調査範囲から除外されています。

調査方法

本調査では、一次調査と二次調査を組み合わせています。一次調査では、北米、欧州、アジア太平洋、ラテンアメリカ、中東地域の薬局チェーン、各国規制当局、成分サプライヤー、消費者向け医療従事者へのインタビューを実施し、価格変動、オンライン普及率、処方薬からOTCへの切り替え(Rx-to-OTCスイッチ)のペースなどを検証しました。また、多言語での構造化されたアンケートにより、購入頻度や平均購入額を明らかにしています。

二次調査では、米国FDAのOTCモノグラフデータベース、欧州医薬品庁のユニオンレジスター、日本のPMDAスイッチリストなどの公的統計、CHPAやAESGPといった業界団体の小売売上監査や政策更新情報を活用しました。さらに、公開企業情報、プレスリリース、D&B HooversやDow Jones Factivaなどの有料データベースからブランド収益やチャネル内訳に関する洞察を得ています。

市場規模の算出と予測は、国レベルの一人当たりOTC支出、薬局店舗数、平均取引額に基づいたトップダウンのアプローチと、サンプリングされたSKU数量に加重平均販売価格を乗じたボトムアップの検証を併用しています。年間Rx-to-OTCスイッチ数、e-ファーマシーのシェア、風邪・インフルエンザの発生率、医薬品の消費者物価指数、世帯収入の中央値などが多変量回帰分析の主要変数として用いられています。データは、輸出入記録、家計調査、上場企業の収益ガイダンスとの差異分析を通じて検証され、毎年更新されています。

市場の状況

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* セルフケアと予防医療に対する消費者の嗜好の高まり。

* 複数の治療分野における処方薬からOTCへの切り替え(Rx-to-OTCスイッチ)の継続。

* デジタルおよびオムニチャネル薬局プラットフォームの普及。

* 新興経済圏における薬局・ドラッグストア規制の自由化。

* 急速な高齢化による慢性疾患のOTC管理需要の増加。

* パンデミック後の呼吸器系および免疫関連製品への注力。

一方で、市場の成長を抑制する要因も存在します。

* 新興市場における偽造品や粗悪品によるブランド信頼性の低下。

* 小売競争の激化とプライベートブランドの拡大による価格浸食。

* 誤用や有害事象に関する安全性の懸念がカテゴリー拡大を制限。

* 規制監視の強化と追跡・トレース義務化によるコンプライアンスコストの増加。

本レポートでは、サプライチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析しています。

市場規模と成長予測

世界のOTC医薬品市場は、2030年までに2,477.4億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は4.80%が見込まれています。

地域別では、アジア太平洋地域が8.7%のCAGRで最も急速に成長する市場となる見込みです。これは、中間層の購買力向上と規制の開放性が主な要因です。

流通チャネルでは、オンライン薬局が10.2%のCAGRで拡大しており、従来の小売チャネルの2倍以上の成長率を示し、オムニチャネルへの移行が不可逆的であることを示唆しています。

剤形別では、グミやチュアブルが9.8%のCAGRで牽引しており、特にビタミン・ミネラル・サプリメントにおいて、服用しやすさと利便性が順守率を高めていることが背景にあります。

FDAのACNU規則は、デジタル自己選択ツールを活用することで、複雑な処方薬のOTC化を可能にし、安全性を損なうことなく市場を拡大する戦略的な重要性を持っています。

偽造OTC製品は、消費者の信頼を損ない、正規ブランドの利益率を圧迫しているため、メーカーはブロックチェーンベースの検証や認証されたサプライチェーンへの投資を通じて市場の健全性を維持しようとしています。

市場のセグメンテーション

市場は以下の主要な軸で詳細にセグメント化されています。

* 製品タイプ別: 咳・風邪・インフルエンザ、鎮痛剤、消化器系、皮膚科、ビタミン・ミネラル・サプリメント(VMS)、体重管理、眼科用、睡眠補助剤、オーラルケア、禁煙補助剤、抗ヒスタミン剤・アレルギー薬、耳ケア、創傷ケア、その他製品。

* 剤形タイプ別: 錠剤、カプセル・ソフトジェル、液体・シロップ、粉末・顆粒、軟膏・クリーム、スプレー・吸入剤、グミ・チュアブル、経皮パッチ。

* 流通チャネル別: 病院薬局、小売チェーン薬局、独立系薬局・ドラッグストア、オンライン薬局、その他チャネル。

* 年齢層別: 小児(0-14歳)、成人(15-64歳)、高齢者(65歳以上)。

* 供給源別: 化学ベース、ハーブ・天然。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競合状況

本レポートでは、市場集中度と市場シェア分析に加え、Kenvue Brands LLC、Bayer AG、Haleon Group、Sanofi S.A.、Reckitt Benckiser Group plc、Pfizer Inc.、武田薬品工業株式会社など、主要なグローバル企業20社の詳細な企業プロファイルが提供されています。各プロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、および最近の動向の分析が含まれています。

市場機会と将来展望

未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。本レポートは、意思決定者が市場のあらゆる側面を追跡し、議論できるような透明性の高いベースラインを提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 セルフケアと予防医療に対する消費者の嗜好の高まり

- 4.2.2 複数の治療クラスにおける処方薬からOTC薬への継続的な切り替え

- 4.2.3 デジタルおよびオムニチャネル薬局プラットフォームの普及

- 4.2.4 発展途上国における薬局および医薬品小売規制の自由化

- 4.2.5 急速な高齢化による慢性OTC管理の需要増加

- 4.2.6 パンデミック後の呼吸器および免疫製品への注力

- 4.3 市場の阻害要因

- 4.3.1 新興市場における偽造品および粗悪品によるブランド信頼の低下

- 4.3.2 激化する小売競争とプライベートブランドの拡大による価格浸食

- 4.3.3 誤用および有害事象に関する安全上の懸念によるカテゴリー拡大の制限

- 4.3.4 規制監視の強化と追跡・追跡義務によるコンプライアンスコストの増加

- 4.4 サプライチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 咳、風邪、インフルエンザ

- 5.1.2 鎮痛剤

- 5.1.3 消化器系

- 5.1.4 皮膚科

- 5.1.5 ビタミン、ミネラル、サプリメント(VMS)

- 5.1.6 体重管理

- 5.1.7 眼科用

- 5.1.8 睡眠補助剤

- 5.1.9 オーラルケア

- 5.1.10 禁煙

- 5.1.11 抗ヒスタミン剤 / アレルギー

- 5.1.12 耳のケア

- 5.1.13 創傷ケア

- 5.1.14 その他の製品

- 5.2 製剤タイプ別

- 5.2.1 錠剤

- 5.2.2 カプセル&ソフトジェル

- 5.2.3 液体&シロップ

- 5.2.4 粉末&顆粒

- 5.2.5 軟膏&クリーム

- 5.2.6 スプレー&吸入器

- 5.2.7 グミ&チュアブル

- 5.2.8 経皮パッチ

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売チェーン薬局

- 5.3.3 独立系薬局&ドラッグストア

- 5.3.4 オンライン薬局

- 5.3.5 その他のチャネル

- 5.4 年齢層別

- 5.4.1 小児(0-14歳)

- 5.4.2 成人(15-64歳)

- 5.4.3 高齢者(65歳以上)

- 5.5 出典別

- 5.5.1 化学ベース

- 5.5.2 ハーブ&天然

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Kenvue Brands LLC

- 6.3.2 Bayer AG

- 6.3.3 Haleon Group

- 6.3.4 Sanofi S.A.

- 6.3.5 Reckitt Benckiser Group plc

- 6.3.6 Pfizer Inc.

- 6.3.7 Viatris Inc.

- 6.3.8 Perrigo Company plc

- 6.3.9 Takeda Pharmaceutical Co. Ltd.

- 6.3.10 Boehringer Ingelheim International GmbH

- 6.3.11 Sun Pharmaceutical Industries Ltd.

- 6.3.12 Teva Pharmaceutical Industries Ltd.

- 6.3.13 Glenmark Pharmaceuticals Ltd.

- 6.3.14 Dr. Reddy’s Laboratories Ltd.

- 6.3.15 Piramal Enterprises Ltd.

- 6.3.16 Church & Dwight Co. Inc.

- 6.3.17 Procter & Gamble Co.

- 6.3.18 Prestige Consumer Healthcare Inc.

- 6.3.19 Hisamitsu Pharmaceutical Co. Inc.

- 6.3.20 Lupin Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

OTC医薬品とは、医師の処方箋なしに薬局やドラッグストアなどで購入できる医薬品の総称であり、「一般用医薬品」とも呼ばれています。これらは、比較的軽度な症状の改善や予防、あるいは健康維持を目的として使用され、消費者が自身の判断と責任において選択し、使用することが前提とされています。医療用医薬品が医師の診断と処方に基づいて使用されるのに対し、OTC医薬品は、その安全性と有効性が確立されており、専門家による情報提供や相談を受けながら、自己管理のもとで利用される点が大きな特徴です。これにより、医療機関を受診する時間や費用を節約し、迅速に症状に対処できるという利便性を提供しています。

OTC医薬品には多種多様な種類が存在します。効能・効果の観点からは、風邪薬、解熱鎮痛剤、胃腸薬、アレルギー用薬、皮膚疾患用薬、ビタミン剤、漢方薬などが挙げられます。また、日本の医薬品医療機器等法に基づくリスク分類では、その安全性と情報提供の必要性に応じて「要指導医薬品」「第一類医薬品」「第二類医薬品」「第三類医薬品」に分類されます。要指導医薬品は、医療用医薬品から一般用医薬品に転用されたばかりの「スイッチOTC医薬品」などが該当し、薬剤師による対面での情報提供と指導が義務付けられています。第一類医薬品も薬剤師による情報提供が必須であり、第二類医薬品は薬剤師または登録販売者が販売でき、情報提供は努力義務、第三類医薬品は情報提供の義務がありません。剤形も、錠剤、カプセル剤、液剤、顆粒剤、貼付剤、軟膏剤、点眼剤など、使用目的に応じて多様な形態が提供されています。

OTC医薬品の主な用途は、頭痛、発熱、鼻水、咳、胃もたれ、便秘、下痢、肩こり、腰痛、皮膚炎、アレルギー症状といった日常的によく見られる軽度な症状の緩和や改善です。これらの医薬品は、急な体調不良に迅速に対応できるため、生活の質の維持向上に貢献します。また、医療機関の受診を減らすことで、社会全体の医療費抑制にも寄与すると考えられています。しかし、自己判断での使用が前提であるため、用法・用量を厳守し、症状が改善しない場合や悪化する場合には速やかに医療機関を受診することが重要です。薬剤師や登録販売者への相談を通じて、自身の症状や体質に合った医薬品を選択し、適切な使用方法に関する情報を得ることが、OTC医薬品を安全かつ効果的に利用するための鍵となります。

OTC医薬品の分野においても、様々な関連技術が進化を遂げています。製剤技術では、服用しやすさを追求した口腔内崩壊錠(OD錠)や、効果の持続性を高めた徐放性製剤、苦味を抑えるマスキング技術などが開発されています。これにより、高齢者や子供でも服用しやすい医薬品が増加しています。情報提供技術の面では、AIを活用した症状チェックアプリやオンライン薬剤師相談サービスが登場し、消費者が自宅にいながらにして適切な医薬品の選択や使用に関するアドバイスを受けられるようになっています。また、QRコードやAR技術を用いた製品情報提供も進んでおり、より詳細な情報を手軽に入手できるようになっています。研究開発においては、医療用医薬品の有効成分をOTC医薬品として転用する「スイッチOTC」の開発が活発であり、これにより消費者の選択肢が拡大しています。さらに、バイオテクノロジーの応用により、プロバイオティクスなど、腸内環境を整えることで健康維持に寄与する製品もOTC市場に登場しています。

日本のOTC医薬品市場は、高齢化社会の進展とセルフメディケーションの推進という背景のもと、着実に成長を続けています。消費者の健康意識の高まりや、医療費抑制の観点から、軽度な症状は自身で対処しようとする傾向が強まっています。市場の主要プレイヤーとしては、大手製薬メーカーが大衆薬ブランドを展開するほか、ドラッグストアチェーンがプライベートブランドのOTC医薬品を開発・販売し、競争が激化しています。また、オンライン薬局の台頭も市場構造に変化をもたらしています。規制環境としては、医薬品医療機器等法(薬機法)に基づき、製造販売承認や販売制度が厳格に定められており、特にリスク分類に応じた専門家による情報提供義務が消費者の安全を守る上で重要な役割を果たしています。一方で、OTC医薬品の乱用や誤用を防ぐための啓発活動、情報過多による消費者の混乱、そして専門家不足といった課題も存在し、これらへの対応が求められています。

将来の展望として、OTC医薬品市場はさらなる進化が期待されています。セルフメディケーションの推進は国の政策としても重視されており、セルフメディケーション税制のような制度を通じて、消費者のOTC医薬品利用を後押ししています。デジタル化の進展は、オンライン販売の拡大だけでなく、AIによる個別最適化された情報提供や、ウェアラブルデバイスと連携した健康状態のモニタリングに基づくOTC医薬品の推奨など、新たなサービス創出の可能性を秘めています。これにより、個人の体質や生活習慣に合わせたパーソナライズされた医薬品選択支援が実現するかもしれません。また、医療用医薬品からのスイッチOTC化は今後も進み、より多くの有効成分がOTC医薬品として利用可能になることで、消費者の選択肢は一層拡大するでしょう。予防医療や未病の領域への拡大も重要なトレンドであり、健康食品やサプリメントとの境界が曖昧になりつつあります。国際的な視点では、インバウンド需要への対応や、海外市場への展開も今後の成長ドライバーとなり得ます。しかし、AI診断における倫理的な問題や、情報格差の是正、そして変化する市場環境に対応できる柔軟な規制のあり方など、解決すべき課題も多く、これらへの適切な対応が、OTC医薬品の健全な発展には不可欠であると言えるでしょう。