車載半導体市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

自動車用半導体市場は、コンポーネント(マイクロプロセッサ、マイクロコントローラなど)、製造ノード(10nm以下など)、半導体材料(シリコン、炭化ケイ素など)、推進タイプ(ICE車など)、車両クラス(乗用車、小型商用車など)、アプリケーション領域(パワートレイン、シャシーなど)、エンドマーケット(OEM搭載、アフターマーケット向けレトロフィット)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用チップ市場の概要

市場規模と成長予測

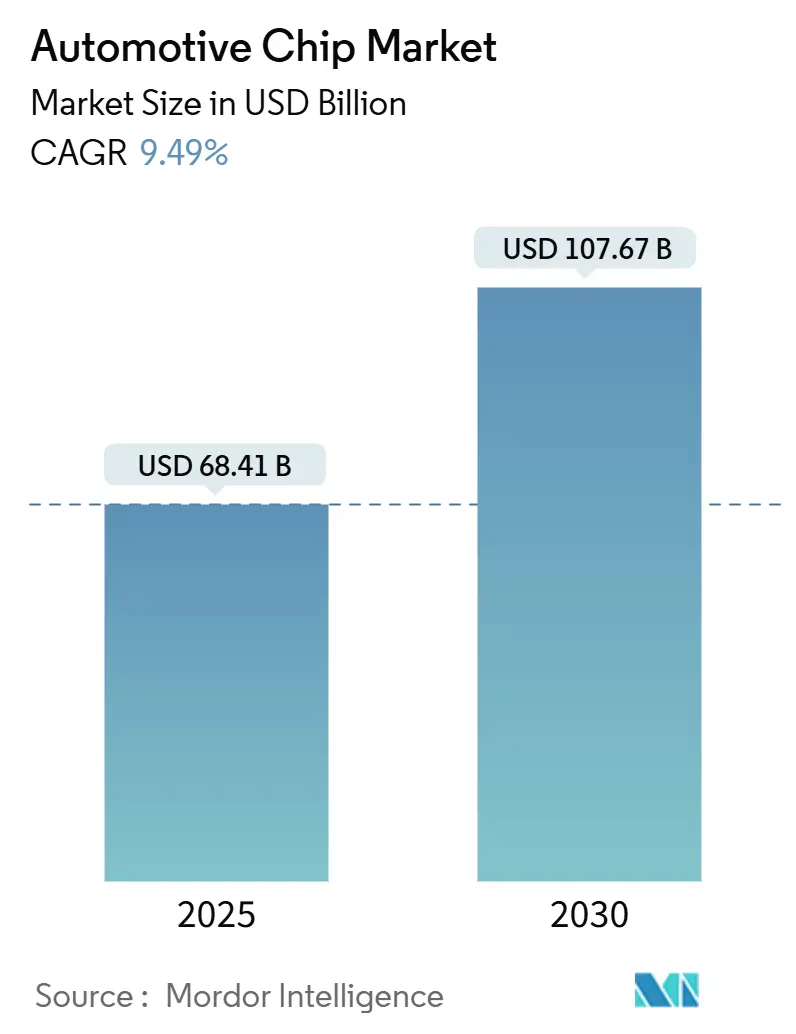

自動車用チップ市場は、2025年には684.1億米ドル、2030年には1,076.7億米ドルに達すると予測されており、予測期間(2025年〜2030年)における年平均成長率(CAGR)は9.49%と見込まれています。この市場の拡大は、車両が「車輪の上のソフトウェア定義型コンピューター」へと変貌を遂げていることを反映しており、1台あたりの半導体搭載額は1,000米ドルに近づいています。自動車メーカーは、多数の分散型電子制御ユニット(ECU)を、中央コンピューターに接続された少数のゾーンコントローラーに置き換えることで、高性能プロセッサー、ワイドバンドギャップパワーデバイス、高速ネットワークチップに対する持続的な需要を生み出しています。電気自動車(EV)プログラムはこの傾向をさらに加速させており、バッテリー電気自動車(BEV)は内燃機関(ICE)車と比較して2〜3倍の半導体コンテンツを搭載しています。同時に、レベル3以上の自動運転や厳格なサイバーセキュリティ規制への移行により、高度な製造ノードの必要性が高まり、設計採用サイクルが長期化しています。

地域別では、アジア太平洋地域が2024年に46.2%のシェアで最大の市場を占め、中東およびアフリカ地域が2025年から2030年の間に13.8%のCAGRで最も速い成長を遂げると予測されています。

主要な市場トレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. ソフトウェア定義型およびゾーン型E-アーキテクチャへの移行加速: 欧州ブランドを中心に、ハーネス重量を最大20%削減し、70〜100個のECUを5〜10個のゾーンコントローラーと中央コンピューターに置き換えるゾーン型レイアウトが採用されています。メルセデス・ベンツは2026年までにMB.OSバックボーンの全車種展開を確定しており、テキサス・インスツルメンツは各ゾーンの障害分離と電力効率を向上させるスマート配電チップを導入しています。この再構築はギガビットイーサネットとPCIeリンクを必要とし、車載イーサネットは25%のCAGRで成長すると見込まれています。ゾーン型設計の成熟に伴い、OTA(Over-The-Air)アップデートが標準となり、車両あたりのフラッシュ、DRAM、ネットワークプロセッサーのコンテンツが増加しています。

2. 高電圧EVプラットフォームにおける炭化ケイ素(SiC)および窒化ガリウム(GaN)パワーデバイスの急速な採用: SiCインバーターは2023年にBEV市場の28%を占め、2035年までに50%を超える見込みです。中国メーカーが導入を主導しており、NIOのET7セダンはSiCモジュールを使用することでシリコンIGBT設計と比較して伝導損失を50%削減しました。Wolfspeedはトラクションインバーター需要の増加に対応するため200mm SiCウェハーの生産能力を拡大しています。GaNも車載充電器やDC-DCコンバーターで同様の道をたどっており、Navitasのデバイスは充電器の体積を50%削減し、電力密度を3倍にしています。ワイドバンドギャップ材料の利用拡大は、航続距離の改善、充電時間の短縮を可能にし、自動車用チップ市場におけるパワー半導体の平均販売価格(ASP)の上昇を加速させています。

3. L3+先進運転支援システム(ADAS)機能を実現するための4nm/5nm車載システムオンチップ(SoC)への自動車メーカー(OEM)の推進: 自動車メーカーは、計算負荷の高いADASワークロードを≤10nmノードに移行させています。TSMCは15年間の車載ライフサイクルに合わせたN4AEおよびN3AEプラットフォームを発表し、NXPは2025年に最初の生産ロットが出荷される5nm車載CPUをテープアウトしました。AmbarellaのCV3ドメインコントローラーは、高度なノードで500 TOPSのAIスループットを提供しつつ、AEC-Q100 Grade 2要件を満たしています。16nm世代と比較して15倍の性能向上は、レベル3以上の自律走行のためのリアルタイムセンサーフュージョンをサポートし、自動車用チップ市場における高度なリソグラフィーのビジネスケースを確固たるものにしています。

4. 政府が義務付けるサイバーセキュリティ/OTA標準(WP.29, UNECE R155/R156)によるシリコンコンテンツの増加: UNECE R155およびR156は2024年7月にすべての新型車両タイプで義務化され、自動車メーカーはすべてのセントラルプロセッサーにハードウェアセキュリティモジュールとトラステッド実行環境を組み込むことが求められています。このコンプライアンスコストは車両あたり45〜60米ドルのシリコンを追加し、セキュリティチップの出荷を前年比30%増加させました。サイバーセキュリティが型式認証の前提条件となったことで、ベースラインの半導体コンテンツが恒久的に増加しています。

5. バッテリーコストのパリティによるBEV普及の加速: 南米地域ではバッテリーコストのパリティがBEV普及を加速させています。

6. チップレットベースのモジュール設計によるTier-1サプライヤーの市場投入期間短縮: チップレットベースの設計は、システムコストと市場投入期間を短縮します。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 28-45nmファウンドリ容量の慢性的なボトルネック: マイクロコントローラー、パワーマネジメントIC、アナログフロントエンドは、実績のある信頼性と低いマスクコストを提供する成熟した28-45nmプロセスに依存しています。これらのノードは2024年の車載ウェハー生産の42.4%を占めていますが、産業用およびIoTバイヤーが同じ容量を競合するため、リードタイムは26週間にまで伸びています。2025年には18の新しいファブが建設開始されると報告されていますが、そのほとんどは≤7nm技術を対象としており、成熟したジオメトリにおける供給ギャップは未解決のままです。

2. 機能安全(ISO 26262/ASIL-D)認証コストが中堅サプライヤーに負担: 機能安全認証の取得コストは、特に中堅サプライヤーにとって大きな負担となっています。

3. 車載ドメインにおける3Dパッケージングの熱管理ヘッドルームの制限: 3Dパッケージングにおける熱管理の課題は、性能向上を妨げる可能性があります。

4. 中国OEMに対するEDA/IPの輸出管理規制: 米国の輸出規制は、中国の自動車メーカーが高度なEDAスイートやIPブロックにアクセスすることを制限しています。BYDは国内チップ開発を加速させていますが、検証フローが業界のベストプラクティスに遅れをとり、市場投入期間を遅らせています。

セグメント分析

* コンポーネント別: マイクロコントローラーとマイクロプロセッサーが2024年の収益の29.1%を占め、主要な車両ドメインの基盤を形成しています。ゾーン型アーキテクチャが機能を統合するにつれて、設計者は機能安全ハードウェアを備えた高性能32ビットMCUを指定し、ユニット数が減少しても価値が集中しています。センサーはレーダー、ビジョン、LiDARスイートの普及により13.2%のCAGRで成長しています。

* 製造ノード別: 23-45nmクラスは、長年の現場での信頼性とミックスドシグナル統合のコスト優位性により、2024年の収益の42.4%を占めました。しかし、市場で最も速い成長は≤10nmウェハーから来ており、自動車メーカーが数百TOPSを必要とするマルチセンサーADASスタックを展開するにつれて19.4%のCAGRで上昇しています。

* 半導体材料別: 従来のシリコンは成熟したエコシステムと幅広い適用性により2024年の売上の85.2%を占めました。しかし、SiCは自動車メーカーがワイドバンドギャップ効率を要求する800Vドライブトレインを指定するにつれて31.5%のCAGRで上昇しています。GaNは急速充電器で続き、基板スペースを削減し、熱システムを小型化しています。

* 推進タイプ別: ICEプラットフォームは2024年の半導体支出の57.1%を占めましたが、BEVは15.5%のCAGRで進展しています。BEV設計は、トラクションインバーター、バッテリー管理、熱推進統合により、ICE車の600米ドルに対し、平均1,200米ドルのシリコンを搭載しています。

* 車両クラス別: 乗用車は高い生産量と急速な機能採用により2024年の売上の71.3%を占めました。しかし、大型商用車は、フリートが電動化、プラトーニング、OTA診断を追求するにつれて、11.2%のCAGRで最高の見通しを示しています。

* アプリケーション領域別: パワートレインとシャシー機能は2024年の収益の34.2%を占めました。バッテリー管理システム(BMS)は2030年までに17.4%のCAGRで成長しています。ADASと安全はレーダー、カメラ、LiDARがドメインコントローラーに統合されることで2位を占めています。

* エンドマーケット別: OEM搭載が価値の90%以上を占めています。OTA機能のアンロックはハードウェアの標準化をさらに推進し、自動車メーカーは追加モジュールなしでソフトウェアオプションを販売できるようになっています。

地域分析

* アジア太平洋地域: 2024年に46.2%のシェアを確保し、中国のEV生産におけるリーダーシップと1,500億米ドルを超える積極的な半導体自給自足への支出に牽引されています。台湾のファウンドリは10nm以下の最先端車載ウェハーを生産し、日本はパワーエレクトロニクスで強みを維持しています。インドの国内生産も急速に拡大しています。

* 欧州: 収益で2位にランクされ、ゾーン型アーキテクチャとレベル3自動運転を先駆けたプレミアムOEMに牽引されています。欧州チップス法は、2030年までに地域の世界シェアを20%に倍増させるため、地元ファブに430億ユーロの公的および民間投資を動員することを目指しています。

* 北米: 2024年に20.1%のシェアを占め、テスラ、GM、フォードなどの主要OEMがソフトウェア定義車両(SDV)への移行を主導しています。米国チップス法は、半導体製造能力を強化するために527億米ドルを割り当てています。

競争環境

自動車用半導体市場は、NXP Semiconductors、Infineon Technologies、STMicroelectronics、Texas Instruments、Renesas Electronics、ON Semiconductor、Bosch、Qualcomm、Intel、NVIDIAなどの主要企業によって特徴付けられています。これらの企業は、製品の革新、戦略的パートナーシップ、M&Aを通じて市場での地位を強化しています。例えば、NXPはADASおよびインフォテインメントシステム向けの高性能マイクロコントローラーとプロセッサーに注力しており、Infineonはパワー半導体とセキュリティソリューションで強みを持っています。Qualcommは、Snapdragon Digital Chassisプラットフォームを通じて、コックピット、ADAS、クラウド接続ソリューションを統合し、市場での存在感を高めています。

主要な市場動向

* ソフトウェア定義車両(SDV)への移行: 自動車メーカーは、ハードウェアとソフトウェアを分離し、OTAアップデートを通じて新機能を提供できるSDVに移行しています。これにより、半導体企業はより高性能で柔軟なチップソリューションを提供する必要があります。

* ゾーン型アーキテクチャの採用: 従来の分散型ECUアーキテクチャから、より統合されたゾーン型アーキテクチャへの移行が進んでいます。これにより、配線が簡素化され、処理能力が集中し、より複雑な機能の実装が可能になります。

* AIと機械学習の統合: ADASおよび自動運転システムにおけるAIと機械学習の利用が増加しており、これに対応する高性能なAIアクセラレーターとプロセッサーの需要が高まっています。

* サプライチェーンのレジリエンス: 世界的な半導体不足の経験から、自動車メーカーと半導体サプライヤーは、サプライチェーンの多様化と地域化を通じて、将来の混乱に対するレジリエンスを高めることに注力しています。

* サイバーセキュリティの重要性: 接続された車両の増加に伴い、サイバーセキュリティはますます重要になっています。半導体企業は、車両のシステムを保護するためのセキュアなハードウェアおよびソフトウェアソリューションを提供する必要があります。

結論

自動車用半導体市場は、EVの普及、ADASおよび自動運転技術の進化、そしてSDVへの移行によって、今後も力強い成長を続けると予想されます。地域ごとの戦略的な投資と技術革新が、このダイナミックな市場の未来を形作るでしょう。

本レポートは、自動車用チップ市場に関する詳細な分析を提供しています。自動車用チップは、エンジン制御、安全機能、インフォテインメントシステム、さらには自律走行や高度な接続性など、現代の自動車における重要な機能を管理する特殊な集積回路です。本調査では、自動車製造における各種コンポーネントの販売から得られる収益、市場トレンド、およびマクロ経済的要因を追跡しています。

市場規模と成長予測

自動車用チップ市場は、2025年には684.1億米ドルに達し、2030年までに1076.7億米ドルに成長すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ソフトウェア定義型およびゾーン型E-アーキテクチャへの移行: 欧州主導で進むこの移行は、高性能プロセッサとギガビットネットワークチップの需要を促進しています。ゾーン型アーキテクチャは、多数のECUを少数のゾーンコントローラーと中央コンピューターに置き換えることで、これらの高性能チップの需要を高めます。

* 高電圧EVプラットフォームにおけるSiCおよびGaNパワーデバイスの急速な採用: 特に中国を中心に、SiCインバーターは電気自動車の航続距離を5~10%向上させ、2030年までに年平均成長率31.5%で成長すると予測されています。

* L3+ ADAS機能を実現するための4nm/5nm車載SoCへのOEMの推進: レベル3以上の先進運転支援システム(ADAS)には、数百TOPSの処理能力が必要であり、これは消費電力を30%削減し、性能を15倍向上させる先進ノードでのみ達成可能です。

* 政府が義務付けるサイバーセキュリティ/OTA標準(WP.29、UNECE R155/R156): これらの規制は、自動車におけるシリコンコンテンツの増加につながっています。

* バッテリーコストのパリティ達成: これにより、南米地域でのバッテリー電気自動車(BEV)の普及が加速しています。

* チップレットベースのモジュラー設計: Tier-1サプライヤーの市場投入までの時間を短縮しています。

市場の主な抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 28-45nmファウンドリ容量の慢性的なボトルネック: 新しい工場建設の発表にもかかわらず、この問題は続いています。

* 機能安全(ISO 26262/ASIL-D)認証コスト: 中堅サプライヤーにとって大きな負担となっています。

* 3Dパッケージングにおける熱管理の限界: 特に車室内ドメインにおいて課題となっています。

* 中国OEMに対するEDA/IPの輸出管理規制: これも市場の制約となっています。

セグメンテーションのハイライト

* コンポーネント別: マイクロコントローラーとマイクロプロセッサーが2024年に29.1%の収益シェアを占め、最大のセグメントとなっています。

* 半導体材料別: シリコンカーバイド(SiC)は、電気自動車の航続距離改善に貢献し、2030年まで年平均成長率31.5%で成長すると予測される重要な材料です。

* 地域別: 中東およびアフリカ地域は、2025年から2030年の間に年平均成長率13.8%で最も速い成長を遂げると予想されています。

* 製造ノード別: L3+以上の自律走行機能には、消費電力を30%削減し、性能を15倍向上させる先進ノード(10nm以下)の車載SoCが不可欠です。

競争環境

市場には、STMicroelectronics N.V.、Infineon Technologies AG、NXP Semiconductors N.V.、Renesas Electronics Corp.、Texas Instruments Inc.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 欧州主導によるソフトウェア定義型およびゾーン型Eアーキテクチャへの移行加速

- 4.2.2 高電圧EVプラットフォームにおけるSiCおよびGaNパワーデバイスの急速な採用(中国中心)

- 4.2.3 L3+ ADAS機能を実現するための4nm/5nm車載SoCに対するOEMの推進

- 4.2.4 政府が義務付けるサイバーセキュリティ/OTA規格(WP.29、UNECE R155/R156)によるシリコン含有量の増加

- 4.2.5 バッテリーコストの同等性による南米でのBEV普及加速

- 4.2.6 チップレットベースのモジュラー設計によるティア1の市場投入期間短縮

- 4.3 市場抑制要因

- 4.3.1 新しいファブ発表にもかかわらず、慢性的な28-45nmファウンドリ容量のボトルネック

- 4.3.2 機能安全(ISO 26262/ASIL-D)認証コストが中堅サプライヤーに負担

- 4.3.3 車室内ドメイン向け3Dパッケージングにおける熱管理の余裕の制限

- 4.3.4 中国OEM向けEDA/IPに対する輸出管理規制

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望(先端ノード、WBG材料、チップレット)

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済影響評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 マイクロコントローラーおよびマイクロプロセッサー

- 5.1.2 電源管理およびドライバーIC

- 5.1.3 ディスクリートパワーデバイス(IGBT、MOSFET、SiC、GaN)

- 5.1.4 センサー(画像、LiDAR、レーダー、MEMS)

- 5.1.5 メモリ(DRAM、NAND、NOR)

- 5.1.6 接続性およびネットワークIC(イーサネット、CAN-FD、LIN、FlexRay)

- 5.1.7 その他(クロック、アナログフロントエンド、インターフェース)

- 5.2 製造ノード別

- 5.2.1 ≤ 10 nm

- 5.2.2 11 – 22 nm

- 5.2.3 23 – 45 nm

- 5.2.4 > 45 nm

- 5.3 半導体材料別

- 5.3.1 シリコン (Si)

- 5.3.2 炭化ケイ素 (SiC)

- 5.3.3 窒化ガリウム (GaN)

- 5.3.4 その他(SiGe、GaAs、SOS)

- 5.4 推進タイプ別

- 5.4.1 内燃機関 (ICE) 車両

- 5.4.2 ハイブリッドおよびプラグインハイブリッド電気自動車 (HEV/PHEV)

- 5.4.3 バッテリー電気自動車 (BEV)

- 5.4.4 燃料電池電気自動車 (FCEV)

- 5.5 車両クラス別

- 5.5.1 乗用車

- 5.5.2 小型商用車 (LCV)

- 5.5.3 大型商用車 (HCV およびバス)

- 5.6 アプリケーション領域別

- 5.6.1 パワートレインおよびシャシー

- 5.6.2 先進運転支援および安全性

- 5.6.3 ボディ、快適性、利便性

- 5.6.4 テレマティクス、インフォテインメント、接続性

- 5.6.5 バッテリー管理システム (BMS)

- 5.7 エンドマーケット別

- 5.7.1 OEM搭載(工場装着)

- 5.7.2 アフターマーケット後付け

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 フランス

- 5.8.3.3 イギリス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 その他のヨーロッパ地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 韓国

- 5.8.4.4 インド

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 サウジアラビア

- 5.8.5.1.2 アラブ首長国連邦

- 5.8.5.1.3 トルコ

- 5.8.5.1.4 その他の中東地域

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 STマイクロエレクトロニクス N.V.

- 6.4.2 インフィニオンテクノロジーズ AG

- 6.4.3 NXPセミコンダクターズ N.V.

- 6.4.4 ルネサスエレクトロニクス株式会社

- 6.4.5 テキサス・インスツルメンツ Inc.

- 6.4.6 オンセミ

- 6.4.7 アナログ・デバイセズ Inc.

- 6.4.8 東芝デバイス&ストレージ株式会社

- 6.4.9 マイクロン・テクノロジー Inc.

- 6.4.10 ローム株式会社

- 6.4.11 ロバート・ボッシュ・セミコンダクター

- 6.4.12 ウルフスピード Inc.

- 6.4.13 セミクロン・ダンフォス

- 6.4.14 三菱電機株式会社

- 6.4.15 ネクスペリア B.V.

- 6.4.16 リテルヒューズ Inc.

- 6.4.17 アルファ&オメガ・セミコンダクター Ltd.

- 6.4.18 マイクロチップ・テクノロジー Inc.

- 6.4.19 クアルコム・テクノロジーズ Inc.

- 6.4.20 サムスン電子株式会社

- 6.4.21 メディアテック Inc.

- 6.4.22 アンバレラ Inc.

- 6.4.23 モービルアイ・グローバル Inc.

- 6.4.24 ギガデバイス・セミコンダクター

- 6.4.25 シリコン・ラボ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載半導体は、自動車に搭載される半導体デバイスの総称であり、現代の自動車の進化を支える極めて重要な基幹部品です。一般的な民生用半導体とは異なり、高温、低温、振動、衝撃といった過酷な環境下での安定した動作が求められるほか、高い信頼性、長寿命、そして人命に関わる機能安全(ISO 26262など)への対応が不可欠となります。自動車の電動化、自動運転化、コネクテッド化、シェアリング化といった「CASE」と呼ばれる大変革の波の中で、その重要性はますます高まっています。

車載半導体は、その機能や用途に応じて多岐にわたります。まず、マイコン(Microcontrollers - MCUs)は、自動車の各電子制御ユニット(ECU)の「頭脳」として機能します。エンジン制御、ブレーキ制御、パワーステアリング、ボディ制御など、自動車のあらゆる部分で複雑な演算処理と制御を担っています。次に、パワー半導体は、電力の変換や制御に特化した半導体です。電気自動車(EV)やハイブリッド車(HEV)のモーター駆動用インバーター、バッテリー充電器、DC-DCコンバーターなどに不可欠であり、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代材料を用いた製品は、電力損失の低減と小型化に貢献し、EVの航続距離延長や充電時間短縮に寄与しています。センサー半導体は、自動車の「目」や「耳」として機能し、周囲の状況や車両の状態を検知します。自動運転や先進運転支援システム(ADAS)の核となるイメージセンサー(カメラ)、ミリ波レーダー、LiDAR(ライダー)は、車両周辺の物体や距離、速度を正確に把握します。その他、超音波センサー、慣性センサー(IMU)、圧力センサー、温度センサーなども幅広く利用されています。メモリ半導体は、ECUのプログラムやデータを保存するNOR/NANDフラッシュメモリや、高速なデータ処理を支えるDRAMなどが搭載されています。通信用半導体は、車載ネットワーク(CAN、LIN、Ethernetなど)や、外部との通信(5G、Wi-Fi、Bluetoothなど)を担い、コネクテッドカーの実現に不可欠です。さらに、高度な演算処理が必要な自動運転やインフォテインメントシステム向けには、複数の機能を一つのチップに統合したSoC(System-on-a-Chip)が用いられ、AIアクセラレーターを内蔵するものも増えています。

車載半導体は、自動車のほぼ全てのシステムに組み込まれています。パワートレイン系では、エンジンやトランスミッションの制御、EV/HEVのモーター制御、バッテリー管理システム(BMS)などに使用され、燃費向上や電動化性能の最適化に貢献します。シャシー系では、アンチロック・ブレーキ・システム(ABS)、横滑り防止装置(ESC)、パワーステアリング、サスペンション制御などに用いられ、車両の安全性と走行安定性を高めます。ボディ系では、ドア、ウィンドウ、ライト、エアコン、シートなどの快適装備や利便機能の制御を担います。最も急速に進化しているのが安全系(ADAS/自動運転)です。衝突回避支援、車線維持支援、アダプティブクルーズコントロール、自動駐車、緊急ブレーキなど、ドライバーの負担軽減と事故防止に貢献する機能の実現には、カメラ、レーダー、LiDARからの膨大な情報をリアルタイムで処理する高性能な半導体が不可欠です。インフォテインメント系では、カーナビゲーション、オーディオ、ディスプレイ、コネクテッドサービス(OTAアップデート、緊急通報など)を支え、快適で便利な車内空間を提供します。また、セキュリティ系では、サイバーセキュリティ対策やキーレスエントリーシステムなど、車両の保護と利便性を両立させる役割を担っています。

車載半導体の進化は、様々な関連技術と密接に連携しています。機能安全(ISO 26262)は、自動車の電気・電子システムの故障による危険を回避するための国際規格であり、半導体の設計段階からこの要件を満たすことが求められます。サイバーセキュリティは、コネクテッドカーの普及に伴い、外部からの不正アクセスやハッキングを防ぐための技術として、ハードウェアレベルでの対策が重要視されています。AI(人工知能)/機械学習は、自動運転における画像認識、状況判断、予測などに不可欠であり、車載SoCにはAIアクセラレーターが搭載されることが一般的になっています。ソフトウェア定義型自動車(SDV - Software Defined Vehicle)は、ハードウェアとソフトウェアを分離し、ソフトウェアのアップデートによって機能を追加・改善する概念であり、半導体はSDVの柔軟なアーキテクチャを支える基盤となります。その他、高精度な自己位置推定を可能にする高精度マッピング/測位技術や、高速・大容量データ通信を可能にする車載ネットワーク(CAN FD, FlexRay, Automotive Ethernetなど)も、車載半導体の性能を最大限に引き出す上で不可欠な技術です。

自動車産業は現在、「CASE」と呼ばれる100年に一度の大変革期にあります。コネクテッド化、自動運転化、シェアリング化、電動化の進展は、自動車1台あたりの半導体搭載量を劇的に増加させ、その高性能化を加速させています。これにより、車載半導体市場は急速な成長を遂げています。しかし、その一方で、近年はサプライチェーン問題が顕在化しました。新型コロナウイルス感染症のパンデミックや地政学的なリスクにより、半導体の供給不足が世界的に発生し、自動車メーカーの生産計画に大きな影響を与えました。これは、半導体製造が特定の地域や企業に集中していること、そして自動車産業が「ジャストインタイム」生産方式を採用していることなどが背景にあります。主要な車載半導体メーカーとしては、NXP Semiconductors、Infineon Technologies、ルネサスエレクトロニクス、STMicroelectronics、Texas Instrumentsなどが挙げられます。かつては日本企業も強みを持っていましたが、現在は海外勢が市場をリードしており、日本企業も巻き返しを図っています。

車載半導体の将来は、さらなる高性能化と高集積化が不可避です。自動運転レベルの向上に伴い、より高速かつ大容量のデータ処理能力が求められ、SoCの演算性能は飛躍的に向上するでしょう。パワー半導体においては、SiCやGaNの本格的な普及により、EVの航続距離延長、充電時間の短縮、システムの小型化・軽量化がさらに進展すると見込まれます。また、SDVの進展に伴い、半導体はソフトウェアとより密接に融合し、機能の柔軟な変更や追加を可能にするプラットフォームとしての役割を強化していくでしょう。サイバー攻撃の高度化に対応するため、ハードウェアレベルでのセキュリティ機能の強化も喫緊の課題です。サプライチェーンの強靭化も重要なテーマであり、地域分散や複数ベンダーからの調達など、安定供給に向けた取り組みが加速すると考えられます。将来的には、半導体メーカーが単なる部品供給者にとどまらず、自動車メーカーやティア1サプライヤーと連携し、より高度なソリューションを提供するパートナーへと変化していく可能性も秘めています。AIチップの進化も、車載向けに特化したAIアクセラレーターの性能向上と低消費電力化を推進し、自動運転の実現を加速させるでしょう。車載半導体は、モビリティの未来を形作る上で、今後もその重要性を増していくことになります。