航空機バンドクランプ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

航空機バンドクランプ市場レポートは、クランプタイプ(Vバンドクランプ、Tボルトバンドクランプなど)、材料(ステンレス鋼、チタンなど)、航空機タイプ(固定翼機、回転翼機など)、用途(機体アセンブリなど)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機バンドクランプ市場の概要

本レポートは、航空機バンドクランプ市場の規模、シェア、および2030年までのトレンドについて詳細に分析したものです。クランプタイプ、材料、航空機タイプ、用途、エンドユーザー、地域別に市場をセグメント化し、2025年から2030年までの市場予測を米ドル建てで提供しています。

市場概要

* 調査期間: 2019年~2030年

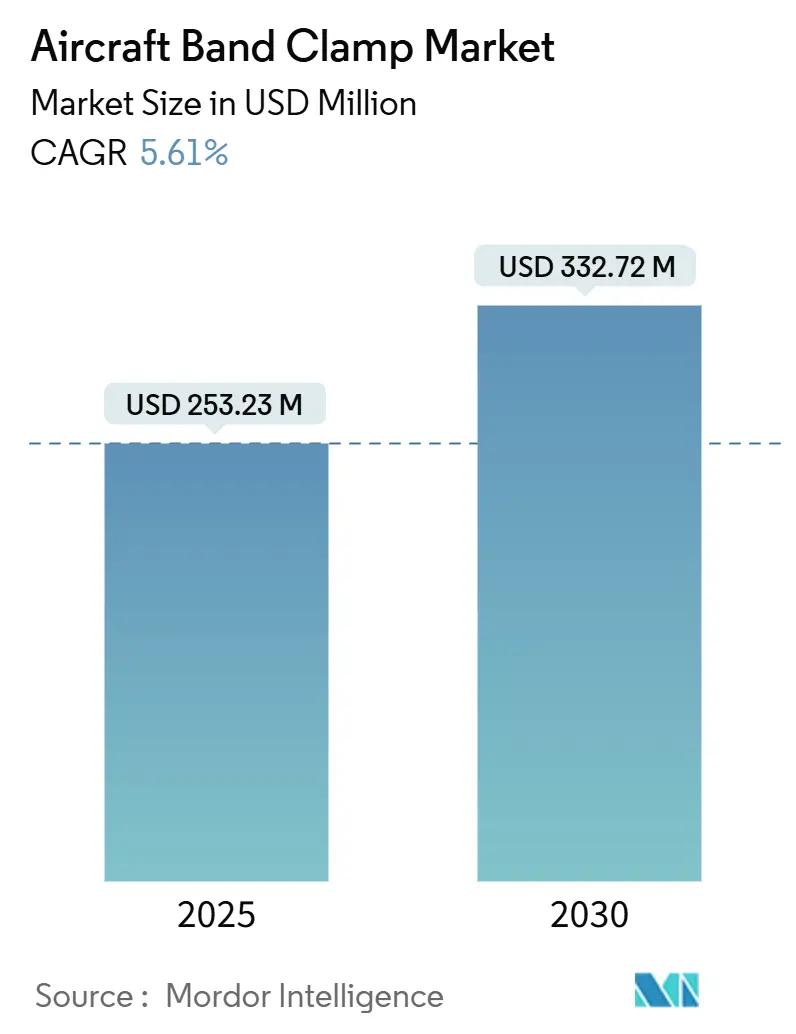

* 2025年の市場規模: 2億5,323万米ドル

* 2030年の市場規模: 3億3,272万米ドル

* 成長率 (2025年~2030年): 年平均成長率(CAGR)5.61%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、航空機バンドクランプ市場は2025年に2億5,323万米ドルに達し、2030年にはCAGR 5.61%で3億3,272万米ドルに成長すると予測されています。この成長は、OEMの受注残が17,000機以上と記録的な水準にあること、軽量素材を奨励する排出規制の強化、および堅牢な締結金具を重視する防衛調達の増加に起因しています。サプライヤーは、ギアードターボファンやハイブリッド電気アーキテクチャの高温排気流や狭いエンベロープに対応するクランプを認証することで、プレミアム価格を獲得できます。また、予知保全への大きな動きにより、センサー対応クランプが新たな標準要求となっています。アジア太平洋地域の航空機隊の拡大、北米の防衛予算、欧州の積極的な持続可能性義務が、原材料の変動や局所的な供給途絶に対する市場の緩衝材となる三本柱の需要エンジンを形成しています。最近の工場火災や関税の見直しによりボトルネックが露呈したため、OEMは現在、価格やリードタイムだけでなく、地理的な冗長性や在庫状況も考慮してクランプベンダーを評価しています。

主要なレポートのポイント

* クランプタイプ別: Vバンドユニットが2024年に収益シェアの35.45%を占め、主導的な地位を維持しました。一方、クレードルサポートラッチクランプは2030年までにCAGR 6.80%で最も急速に成長すると予測されています。

* 材料別: ステンレス鋼が2024年に航空機バンドクランプ市場シェアの47.10%を占めました。チタンは2030年までにCAGR 7.14%で拡大すると予測されています。

* 航空機タイプ別: 固定翼機が2024年に航空機バンドクランプ市場規模の67.74%を占めました。一方、UAV(無人航空機)用途は同期間にCAGR 8.45%で成長する見込みです。

* 用途別: 機体アセンブリが2024年の収益の37.90%を占めました。電気システム用途は2030年までにCAGR 7.47%で成長すると予測されています。

* エンドユーザー別: OEMチャネルが2024年の需要の68.78%を占めました。しかし、アフターマーケットの購入は2030年までにCAGR 6.75%で先行して成長しています。

* 地域別: アジア太平洋地域が2024年に収益シェアの35.98%を占め、全地域の中で最も速いCAGR 7.17%を記録すると予測されています。

世界の航空機バンドクランプ市場のトレンドと洞察

推進要因

1. 航空機生産バックログの増加 (+1.80% CAGRへの影響): ボーイングとエアバスの13年間の納入待ちにより、ティア1およびティア2の締結部品ラインに圧力がかかり、クランプサプライヤーは複数年の見通しを確保しています。OEMはベンダーの在庫状況を四半期ごとに確認し、ステンレス鋼やTi-6Al-4Vの在庫を事前に購入するメーカーを優遇しています。新規製造とアフターマーケットの両方からの需要が、総ユニット量を増加させています。

2. より厳格な排出ガス/燃費基準 (+1.2% CAGRへの影響): 欧州連合の「Fit-for-55」パッケージやFAAの改訂されたPart 34ガイドラインにより、航空機メーカーは座席キロメートルあたりのCO2排出量を削減する必要があり、排気ダクトや環境制御ダクトでより重い合金からチタンやニッケル超合金への移行が進んでいます。Vバンド製品は、700°Cのピークに耐えるチタンベースのバリアントが求められています。

3. MROクランプ交換需要の拡大 (+1.50% CAGRへの影響): 2035年までに世界のMRO(整備・修理・オーバーホール)支出が1,560億米ドルに達すると予測されており、5分で交換可能なクランプが明確な差別化要因として浮上しています。平均機齢が2025年に13.4年に達し、クランプの疲労サイクルが延長され、Cチェック中の計画外の取り外しが増加しています。アジア太平洋地域は世界のMRO支出の32%を占め、現地調達を奨励しています。

4. 防衛航空機調達の増加 (+0.90% CAGRへの影響): 2024会計年度に米軍機体向けに割り当てられた611億米ドルは、第4世代戦闘機の維持と第6世代プロトタイプの構築に投入され、クランプには極端な振動や電磁ステルスコーティングへの耐性が求められています。NATO諸国も同様にタンカーやAWACS機を刷新しており、15gの機動疲労荷重に耐えるチタンストラップバリアントを組み込んでいます。

抑制要因

1. 金属価格の変動 (-1.1% CAGRへの影響): 2025年に再導入された鉄鋼・アルミニウム関税は、投入コストを直ちに25%上昇させました。ロシア産チタンに対する制裁は、航空宇宙グレードのスポンジ価格を30%以上急騰させ、材料ヘッジが経営層の議題となっています。固定価格契約で作業するクランプサプライヤーは、現在、利益率の低下を吸収し、エスカレーション条項を再開するか、指数ベースの価格設定に移行しようと奮闘しています。

2. 長い耐空性認証サイクル (-0.8% CAGRへの影響): わずかな形状の変更でも、FAAまたはEASAの承認ループに18~36ヶ月かかる可能性があり、これは積層造形における迅速な反復文化には不向きなタイムラインです。小規模なイノベーターは複数のテストキャンペーンに資金を供給する資本が不足していることが多く、認証の負担は既存のTSO(技術標準指令)を持つ大手企業に有利に働きます。

セグメント別分析

* クランプタイプ別: Vバンドの優位性が標準化を推進

Vバンド製品は2024年の収益の35.45%を占め、ターボファン排気フランジやAPUダクト周辺での普遍的な使用により、航空機バンドクランプ市場シェアの最大の割合を占めました。その一体型設計は放射状荷重を均等に分散し、迅速な手動トルク取り付けを可能にするため、A320neoやB737 MAX機体全体でデフォルトの仕様となっています。クレードルサポートラッチクランプは、ベースは小さいものの、CAGR 6.80%で最も急速に成長しており、ヒンジ付きのサドル半分により、密集したアビオニクスベイで完全な分解なしにハードラインを閉じることができるという重要な利点があります。

* 材料別: チタンの成長が性能シフトを加速

ステンレス鋼は、その実績のある耐食性、容易な入手可能性、および低価格により、2024年に47.10%の収益を維持しました。しかし、チタンに関連する航空機バンドクランプ市場規模は急速に拡大しており、機体から削減されるキログラムが直接燃料節約につながるため、CAGR 7.14%で伸びています。Ti-6Al-4Vクランプは760°Cのピークに耐えることが認証されており、ギアードターボファンノズルやブリードエアカップリングに採用され、アセンブリあたり最大240gの軽量化を実現しています。

* 航空機タイプ別: UAVの成長が従来のセグメントを上回る

固定翼ジェット機とターボプロップ機が2024年の需要の67.74%を吸収しましたが、米国国防総省、EU防衛機関、および商業配送ネットワークが無人機隊を拡大するにつれて、ドローンはCAGR 8.45%で急速に成長しています。UAVは、質量を低く保ちつつプロペラモーターのハーモニクスに耐えるために、薄ゲージのチタンから作られた直径25mm以下の小型クランプを必要とします。

* 用途別: 電気システムがイノベーションを推進

機体アセンブリは2024年の収益の37.90%を占め、クランプがストリンガー、バルクヘッド、二次構造全体に広く使用されていることを示しています。このシェアは引き続き最大の単一セグメントであると予想されます。しかし、最も急速な増加は電気システムにあり、CAGR 7.47%は機内全体のデジタル化と「より電動化された」アーキテクチャへの移行を反映しています。

* エンドユーザー別: アフターマーケットの成長が加速

OEMラインは2024年の出荷の68.78%を占め、3年から5年の包括契約を活用して数量と価格を固定しています。しかし、アフターマーケットセグメントのCAGR 6.75%は、収益の質における変化を示しています。交換部品は、緊急のAOG(地上待機航空機)プレミアムにより、OEMレベルの最大2.5倍の利益率をもたらします。

地域別分析

* アジア太平洋: 2024年の売上高の35.98%を維持し、世界で最も高いCAGR 7.17%を記録すると予測されており、航空機バンドクランプ市場の引力中心としての地位を確立しています。中国の垂直統合型チタン供給とインドの免税MRO回廊が、かつて欧州にあった下請け加工を誘致しています。

* 北米: 商業生産が成熟しているにもかかわらず、防衛予算と国内OEMに支えられ、収益で第2位を維持しています。2025年のPCC Fastenersの工場火災のような出来事は、単一拠点依存の脆弱性を露呈させ、主要企業は汎用化されたVバンドでさえも二重調達するようになりました。

* 欧州: 価値では第3位ですが、規制の推進力では第1位です。重量ペナルティや騒音罰金が軽量クランプバリアントの早期採用を促し、地域のサプライヤーに次世代仕様で先行する機会を与えています。

* 南米、中東、アフリカ: 5%未満の成長率は、航空機隊の規模が小さいことに起因しますが、湾岸航空会社によるワイドボディ機の受注やブラジル製リージョナルジェット機が成長の余地を提供しています。

競争環境

航空機バンドクランプ業界は中程度の集中度を特徴としています。NORMA Group SE、Oetiker Group、Parker-Hannifin Corporationは、エアバスおよびボーイングプログラム全体にわたる広範な特許ポートフォリオとOEM生産部品承認プロセス(PPAP)ステータスを背景に主導しています。NORMAの2025年2月の法廷での勝訴は、そのTORRO PreFixウォームドライブシステムを保護し、低コストの模倣品を抑制し、そのプレミアム価格設定の地位を正当化する判決となりました。

新興企業は、注文数量は少ないものの急速に拡大する可能性のあるUAVやEVTOLプロジェクトをターゲットとする積層造形ブティックを狙うことが多いです。これらの企業は、格子状に軽量化された形状や組み込みセンサーで規模の不利を補っていますが、依然として長い承認プロセスを乗り越える必要があります。サプライチェーンのレジリエンスは競争力の指標となっています。

最近の業界動向

* 2024年9月: NORMA Groupは、中国のメーカーであるSuzhou Shengnuo Connection Technology Co., Ltd.に対し、ウォームドライブホースクランプ特許に関する特許侵害訴訟で勝訴しました。この特許設計は、2つのプリポジショナー要素を介してホースに正確な位置決めを可能にするPreFixシステムを特徴としています。

* 2024年7月: Barnes AerospaceとMTU Aero Engines AGとの間で、Pratt and WhitneyのA320neo/A220およびGulfstream G500/G600エンジン用の精密部品を製造する3,300万米ドルの契約が締結されました。これは、航空機バンドクランプ需要の増加を示しています。

本レポートは、航空機バンドクランプ市場に関する詳細な調査結果をまとめたものです。調査の前提条件、市場定義、範囲、および研究方法論について説明しています。

市場概況では、主要な市場推進要因として、航空機生産の受注残増加、排出ガス・燃費効率に関する規制強化、MRO(整備・修理・オーバーホール)におけるクランプ交換需要の拡大、防衛航空機の調達増加、積層造形チタンクランプの登場、ハイブリッド電動航空機の熱サイクル要件などが挙げられています。一方、市場の抑制要因としては、金属価格の変動、航空機耐空性認証サイクルの長期化、バンドレスクイックリリース結合の採用、特殊ワイヤーロッドの供給途絶などが指摘されています。さらに、バリューチェーン分析、規制状況、技術的展望、ポーターの5フォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測によると、航空機バンドクランプ市場は2025年に2億5,323万米ドルに達し、2030年までに3億3,272万米ドルに成長すると予測されています。クランプタイプ別では、排気系やエンジン接続部での広範な使用により、Vバンドクランプが2024年に35.45%の最大の収益シェアを占めています。地域別では、アジア太平洋地域が35.98%と最大のシェアを占め、フリート拡大とMRO能力の成長に牽引され、7.17%という最も高い年平均成長率(CAGR)を記録しています。材料別では、チタンクランプの需要が上昇しており、優れた強度対重量比が燃費効率規制の厳格化に対応するため、7.14%のCAGRで収益が伸びています。積層造形(3Dプリント)チタンクランプは、重量を約25%削減し、スクラップを減らすことで、UAV(無人航空機)やハイブリッド電動プログラムにおいてプレミアムな機会を創出しています。近年のサプライチェーンの混乱(工場火災や金属関税など)は、単一供給源のリスクを浮き彫りにし、OEMがサプライヤーの多様化と二大陸生産体制の優先を促す結果となりました。

市場は、クランプタイプ(Vバンド、Tボルトバンド、ウォームドライブバンド、クレードルサポートラッチなど)、材料(ステンレス鋼、チタン、アルミニウム合金、ニッケルなど)、航空機タイプ(固定翼機、回転翼機、UAVなど)、用途(機体アセンブリ、エンジン部品、油圧システム、燃料システム、電気システムなど)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。主要企業には、NORMA Group SE、Clampco Products, Inc.、Oetiker Group、Stanley Black & Decker, Inc.、Ideal Tridon Group、Parker-Hannifin Corporation、Eaton Corporation plc、Howmet Aerospace Inc.、Ho-Ho-Kus, Inc.、Hexadex Limited、Leggett & Platt, Incorporated、Murray Corporationなどが挙げられます。

最後に、市場の機会と将来の展望として、ホワイトスペースと未充足ニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空機生産受注残の増加

- 4.2.2 より厳格な排出ガス/燃費基準

- 4.2.3 MROクランプ交換需要の拡大

- 4.2.4 防衛航空機の調達増加

- 4.2.5 積層造形チタンクランプ

- 4.2.6 ハイブリッド電気熱サイクル要件

- 4.3 市場の阻害要因

- 4.3.1 金属価格の変動

- 4.3.2 長期にわたる耐空性認証サイクル

- 4.3.3 バンドレスクイックリリースカップリングの採用

- 4.3.4 特殊ワイヤーロッド供給の混乱

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 クランプタイプ別

- 5.1.1 Vバンドクランプ

- 5.1.2 Tボルトバンドクランプ

- 5.1.3 ウォームドライブバンドクランプ

- 5.1.4 クレードルサポートラッチクランプ

- 5.1.5 その他のバンドクランプ

- 5.2 材料別

- 5.2.1 ステンレス鋼

- 5.2.2 チタン

- 5.2.3 アルミニウム合金

- 5.2.4 ニッケル

- 5.2.5 その他

- 5.3 航空機タイプ別

- 5.3.1 固定翼機

- 5.3.1.1 商業航空

- 5.3.1.1.1 ナローボディ

- 5.3.1.1.2 ワイドボディ

- 5.3.1.1.3 リージョナルジェット

- 5.3.1.2 軍用航空

- 5.3.1.2.1 戦闘機

- 5.3.1.2.2 輸送機

- 5.3.1.2.3 特殊任務機

- 5.3.1.3 一般航空

- 5.3.1.3.1 ビジネスジェット

- 5.3.1.3.2 ピストン機およびターボファン機

- 5.3.2 回転翼機

- 5.3.2.1 民間ヘリコプター

- 5.3.2.2 軍用ヘリコプター

- 5.3.3 無人航空機 (UAV)

- 5.4 用途別

- 5.4.1 機体アセンブリ

- 5.4.2 エンジン部品

- 5.4.3 油圧システム

- 5.4.4 燃料システム

- 5.4.5 電気システム

- 5.5 エンドユーザー別

- 5.5.1 相手先ブランド製造業者 (OEM)

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NORMA Group SE

- 6.4.2 Clampco Products, Inc.

- 6.4.3 Oetiker Group

- 6.4.4 Stanley Black & Decker, Inc.

- 6.4.5 Ideal Tridon Group

- 6.4.6 Parker-Hannifin Corporation

- 6.4.7 Eaton Corporation plc

- 6.4.8 Howmet Aerospace Inc.

- 6.4.9 Ho-Ho-Kus, Inc.

- 6.4.10 Hexadex Limited

- 6.4.11 Leggett & Platt, Incorporated

- 6.4.12 Murray Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機バンドクランプは、航空機の安全な運航を支える上で不可欠な、多岐にわたる用途を持つ締結部品でございます。その定義から将来展望に至るまで、詳細にご説明いたします。

まず、航空機バンドクランプの定義についてでございます。航空機バンドクランプとは、航空機内部において、燃料配管、油圧ライン、電気ケーブル、空調ダクトなどの各種配管や配線を、機体構造や他の部品に確実に固定するために使用されるバンド状の締結具を指します。航空機は飛行中に激しい振動、温度変化、圧力変動に晒されるため、これらのクランプには極めて高い信頼性、耐久性、そして軽量性が求められます。単に固定するだけでなく、振動による摩耗や損傷を防ぎ、部品の健全性を維持する重要な役割を担っております。

次に、その種類についてでございます。航空機バンドクランプは、その材質、構造、および用途によって多種多様なものが存在いたします。材質としては、耐食性と強度に優れたステンレス鋼、軽量性を重視したアルミニウム合金、高温環境下での使用に適したチタン合金、さらなる軽量化と特定の特性を追求した複合材料などが用いられます。構造面では、一般的なウォームギア式クランプ、高い締め付け力と均一な圧力分布を提供するTボルト式クランプ、排気系やターボチャージャー接続部など迅速な着脱と確実な固定が求められる箇所に用いられるVバンドクランプなどがございます。特に航空機で多用されるのは、内側にゴムやシリコンなどのクッション材が取り付けられたクッション付きクランプでございます。これは、配管やケーブルを保護し、振動吸収、摩耗防止、電気的絶縁といった機能を提供いたします。

用途についてでございます。航空機バンドクランプは、航空機のほぼ全てのシステムにおいて使用されております。具体的には、燃料供給システムにおける燃料配管の固定、油圧システムにおける油圧ラインの固定、空調・与圧システムにおけるダクトやエアラインの固定、電気システムにおけるケーブルハーネスの束ねと固定、そしてエンジン排気システムにおける排気管の接続や固定などが挙げられます。特に、エンジン周辺や着陸装置周辺など、振動や熱が厳しい環境下では、その選定と取り付けが極めて重要となります。これらのクランプは、部品が適切な位置に保持され、飛行中の過酷な環境下でも機能が損なわれないようにするために不可欠な存在でございます。

関連技術についてでございます。航空機バンドクランプの進化は、様々な技術分野の進歩と密接に関連しております。まず、材料科学の分野では、軽量化と高強度化、耐熱性、耐食性向上を目指した新素材の開発が常に進められております。次に、振動解析・制御技術は、航空機特有の振動モードを考慮し、共振を避けるクランプ設計や、最適なクッション材の選定に不可欠でございます。また、締結技術においては、適切なトルク管理、締め付け力の均一化、そして緩み防止技術(例えばセルフロックナットやワイヤリング)が、クランプの信頼性を高める上で重要でございます。さらに、非破壊検査(NDT)技術は、クランプの健全性を確認し、疲労亀裂などの欠陥を早期に検出するために用いられます。設計段階では、CAD/CAEを用いた応力解析や最適化が行われ、製造工程では表面処理技術によって耐食性や耐摩耗性が向上させられております。

市場背景についてでございます。航空機バンドクランプの市場は、世界の航空機産業の動向に大きく左右されます。民間航空機の需要増加、防衛費の増加に伴う軍用機の需要、そして既存機のメンテナンス、修理、オーバーホール(MRO)市場の拡大が、クランプの需要を牽引しております。この市場は、FAA(米国連邦航空局)やEASA(欧州航空安全機関)などの航空当局による極めて厳格な認証基準と規制に支配されており、製品の品質、信頼性、トレーサビリティが何よりも重視されます。主要な航空機メーカーやティア1サプライヤーは、これらの厳しい要件を満たす専門メーカーからクランプを調達しております。また、燃費効率向上のための航空機の軽量化要求は、クランプメーカーに対しても、より軽量で高性能な製品の開発を促す大きな要因となっております。

最後に、将来展望についてでございます。航空機バンドクランプの将来は、さらなる軽量化、高機能化、そしてスマート化の方向へと進化していくと予想されます。軽量化の追求は、複合材料の適用拡大や、積層造形(Additive Manufacturing)技術を用いた最適設計による材料使用量の削減によって進められるでしょう。また、センサーを内蔵し、締め付け状態、振動、温度などをリアルタイムで監視できる「スマートクランプ」の開発が進む可能性もございます。これにより、予知保全の精度が向上し、メンテナンスコストの削減や安全性のさらなる向上が期待されます。製造工程においては、自動化やロボット化が進み、生産効率の向上と品質の安定化が図られるでしょう。環境対応も重要な課題であり、リサイクル可能な材料の使用や、製造工程における環境負荷の低減が求められます。極端な温度や圧力、腐食環境下での性能維持も引き続き重要な開発テーマであり、航空機の多様な運用環境に対応するための技術革新が期待されております。これらの進化は、航空機の安全性、効率性、そして持続可能性を一層高めることに貢献していくことでしょう。