抗生物質耐性市場:規模・シェア分析、成長動向・予測 (2025-2030年)

抗菌薬耐性市場は、疾患(CDI、CIAIなど)、病原体(A.バウマンニ、P.アエルギノーサなど)、薬剤クラス(テトラサイクリン系など)、作用機序(細胞壁合成阻害剤など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗生物質耐性市場の概要:成長トレンドと予測(2025年~2030年)

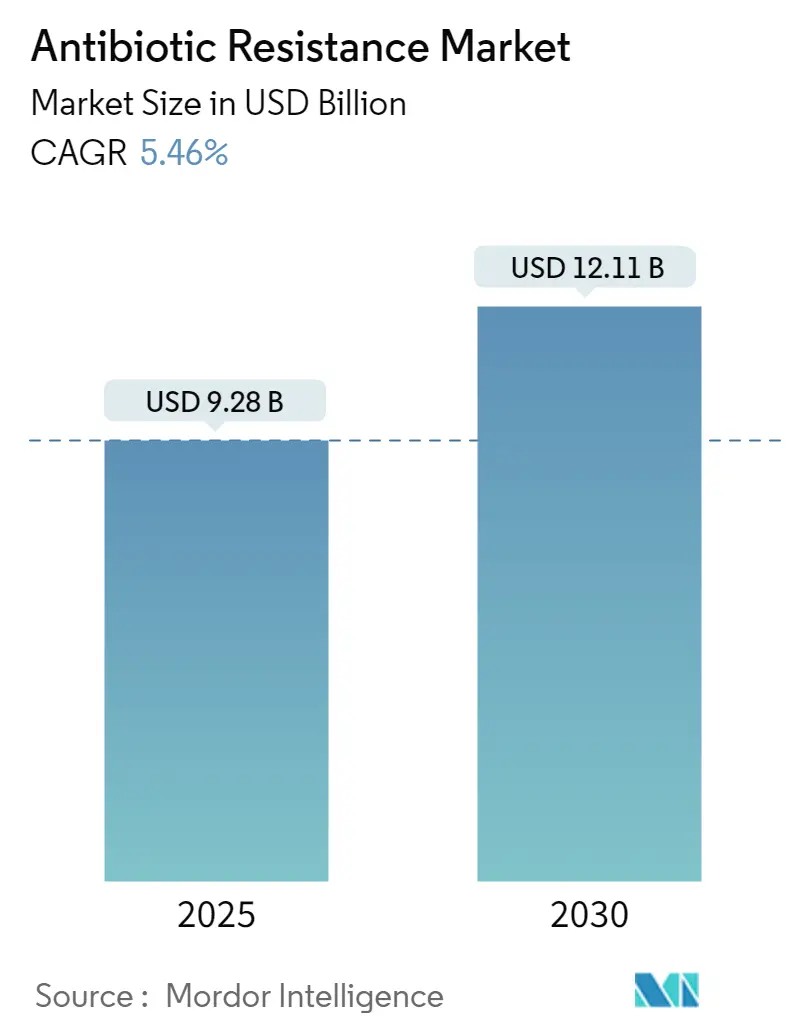

# 1. 市場規模と成長予測

抗生物質耐性市場は、2025年には92.8億米ドルと評価され、2030年までに121.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.46%で成長する見込みです。この成長は、罹患率の上昇、経済的損失の拡大、官民による資金提供の再活性化が主な推進力となっています。

市場は、疾患(CDI、CIAIなど)、病原体(A. Baumannii、P. Aeruginosaなど)、薬剤クラス(テトラサイクリン系など)、作用機序(細胞壁合成阻害剤など)、流通チャネル(病院薬局など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

# 2. 市場分析の概要

抗生物質耐性市場は、病院における抗菌薬適正使用の義務化の加速、規制上のインセンティブの迅速化、AIを活用した創薬プラットフォームの登場により、臨床ツールが拡大しています。しかし、サプライチェーンの脆弱性と、費用対効果の低い収益プロファイルが、依然として投資意欲を抑制しています。

地域別では、アジア太平洋地域が高い感染症負担と着実なインフラ整備に支えられ、市場を牽引しています。一方、南米の急速な拡大は、市場の重心の変化を示唆しています。競争環境を見ると、大手製薬会社が後期段階の製品投入を主導し、専門のバイオテクノロジー企業がイノベーションパイプラインを供給することで、市場の集中度が徐々に高まっています。

# 3. 主要なレポートのポイント

* 疾患別: 2024年には肺炎が抗生物質耐性市場規模の28.2%を占めました。特に、院内肺炎および人工呼吸器関連肺炎(HABP/VABP)は、2030年までに8.9%のCAGRで拡大すると予測されています。

* 病原体別: 2024年にはMRSAが抗生物質耐性市場の22.5%を占めました。緑膿菌(P. aeruginosa)は2030年までに9.7%のCAGRで成長すると予測されています。

* 薬剤クラス別: 2024年にはβ-ラクタム系およびβ-ラクタマーゼ阻害剤の併用療法が収益の31.7%を占めました。リポグリコペプチド系薬剤は、2030年までに11.4%と最も高いCAGRを記録すると予測されています。

* 作用機序別: 2024年には細胞壁合成阻害剤が36.4%のシェアを占めました。RNA合成阻害剤は、10.2%と最も強いCAGRを示す見込みです。

* 流通チャネル別: 2024年には病院薬局が売上の58.1%を占めました。オンライン薬局は、2030年までに14.6%と最も速いCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が抗生物質耐性市場シェアの46.9%を占めました。南米は、2030年までに7.9%と最も速いCAGRを記録する見込みです。

# 4. 市場のトレンドと洞察

4.1 成長促進要因

* 抗生物質耐性感染症の高い負担: 2021年には抗菌薬耐性により471万人が死亡し、対策が講じられなければ2050年までに年間1,000万人に達する恐れがあります。低・中所得国では監視体制の不備や新規抗生物質へのアクセス制限により耐性率が上昇しており、2030年までに年間8,550億米ドルの経済損失が生じる可能性があります。このため、WHOの優先病原体ガイドラインに沿い、将来の治療選択肢を維持する薬剤への需要が高まっています。

* AMR(薬剤耐性)対策への世界的な資金提供イニシアティブの拡大: CARB-Xには5億米ドル以上が投入され、100以上の初期段階プロジェクトを支援しています。英国のサブスクリプション購入モデルや、GSKのフレミング・イニシアティブへの4,500万ポンド(6,100万米ドル)、イーライリリーのAMRアクションファンドへの1億米ドルといった企業からのコミットメントも増加しています。これらの資金提供メカニズムは、パイプラインを強化し、投資家にとって市場参入の可視性を向上させています。

* 優先抗生物質に対する規制上のインセンティブの迅速化: FDAのQIDP経路は、5年間の独占期間延長、ファストトラック審査、ローリングレビューを付与し、EmblaveoやBlujepaなどの承認に貢献しています。EMAのPRIMEスキームも同様の利点を提供し、中小企業が少ない資本支出で重要な臨床試験に進むことを可能にしています。

* 新規薬剤の採用を促進する病院の抗菌薬適正使用義務化: CDCのコアエレメントが2024年にメディケア償還と関連付けられ、適正使用プログラムが不適切な抗生物質使用を28.4%削減できることが示されています。病院は、狭いスペクトル、良好なマイクロバイオームプロファイル、迅速な感受性情報を持つ薬剤を評価しており、電子カルテへの統合も製品差別化の要因となっています。

4.2 抑制要因

* 厳格な臨床安全性および優越性要件: 規制当局は、既存薬に対する優越性を求める傾向が強まっており、臨床試験の規模、期間、予算を増大させています。重症で希少な患者の登録は困難であり、複雑な国際共同試験が必要となるため、市場投入までの期間が長期化し、市場の成長率を抑制しています。

* 大手製薬会社にとって不利な費用対効果: 抗菌薬適正使用が使用を制限し、ジェネリック医薬品が独占期間を短縮するため、ピーク時の売上が10億米ドルを超えることは稀です。失敗例を含めると開発費用が15億米ドルを超えることもあり、ROIを低下させ、大手企業の撤退を促しています。

* API(原薬)発酵サプライチェーンの脆弱性: サプライチェーンは脆弱であり、特にアジア太平洋地域に集中リスクがあります。これは、短期的に市場に影響を与える可能性があります。

# 5. セグメント分析

5.1 疾患別:HABP/VABPがクリティカルケアのイノベーションを牽引

市中肺炎(CABP)は2024年の収益の28.2%を占め、その普遍的な負担を示しています。この中で、HABP/VABPは、ICUでの長期人工呼吸管理や集中治療室における多剤耐性菌の密度により、8.9%と最も速いCAGRを示しています。アズトレオナム/アビバクタムのようなパイプラインの進展は、高リスクの肺感染症における交差利用性を示しており、イベザポルスタットのようなCDI治療薬の進展は、重症大腸炎における並行した勢いを示しています。

5.2 病原体別:グラム陰性菌の脅威が加速

MRSAは2024年に22.5%のシェアを維持しましたが、成長はグラム陰性菌の課題へとシフトしています。緑膿菌(P. aeruginosa)は、固有の耐性特性とバイオフィルム形成能力により、9.7%のCAGRで成長すると予測されています。カルバペネム耐性アシネトバクター・バウマニ(A. baumannii)も増加しており、ゾスラバルピンの第3相試験が進行中です。

5.3 薬剤クラス別:リポグリコペプチド系薬剤がイノベーションを主導

併用療法は2024年の収益の31.7%を占めましたが、リポグリコペプチド系薬剤は、バンコマイシンの限界を克服し、単回投与の外来治療を可能にする改良により、11.4%のCAGRでイノベーションを牽引しています。ダルババンシンなどの製品が適応症を拡大し、入院回避を反映した償還価値が認められるにつれて、リポグリコペプチド系薬剤の市場規模は拡大すると予想されます。

5.4 作用機序別:RNA合成阻害剤が勢いを増す

細胞壁合成阻害剤は36.4%のシェアを占め、β-ラクタム系薬剤の優位性を反映しています。一方、RNA合成阻害剤は、既存の耐性経路を回避するラリオシジンなどの新規化学構造により、年間10.2%で成長すると予測されています。これらの薬剤は、作用機序の多様化を求める抗菌薬適正使用チームにとって魅力的です。

5.5 流通チャネル別:デジタル変革が加速

病院薬局は2024年の売上の58.1%を管理すると予測されていますが、オンライン薬局は、遠隔医療、コールドチェーンインフラの強化、外来管理に適した経口製品ポートフォリオの増加により、14.6%のCAGRを記録する見込みです。チェーン薬局は、適正使用モジュールやポイントオブケア診断を統合し、コンサルティングの役割を強化しています。

# 6. 地域分析

* アジア太平洋: 2024年には世界の収益の46.9%を占め、高い感染症罹患率、保険適用範囲の拡大、積極的な政府投資を反映しています。シンガポールは迅速診断とバクテリオファージ研究を進め、日本は海外からの供給途絶に備えて国内API生産を再開しています。

* 北米: 洗練された適正使用フレームワークと強力な資金提供パイプラインを兼ね備えています。FDAとBARDAの連携およびQIDPインセンティブは、後期開発を効率化していますが、インドや中国に集中する原材料不足に対して脆弱です。

* ヨーロッパ: 29のEEA諸国で耐性率が安定していますが、政策立案者は製造の収益性と環境保護のバランスについて議論を続けています。英国のサブスクリプションモデルは、従来の販売量連動型収益の障壁に対する潜在的な解決策を提供しています。

* 南米: 診断の改善、医療費の増加、耐性コストに対する意識の高まりにより、7.9%のCAGRで成長を牽引しています。ブラジルの抗生物質消費量は2014年から2019年にかけて30%増加しており、適正使用のギャップと商業的機会の両方を示唆しています。

* 中東・アフリカ: 資金調達の制約により進展は緩やかですが、検査能力とサプライチェーンの完全性を目的とした多国間助成プログラムによって支援されています。

# 7. 競争環境

市場構造は中程度に細分化されていますが、後期臨床試験とグローバル流通には規模が不可欠であるため、統合が進んでいます。GSKとファイザーは、広範な監視ネットワークと多様なパイプラインを活用し、2021年のAccess to Medicine Foundation AMRベンチマークで上位を占めました。専門のバイオテクノロジー企業も革新的な勢いを維持しており、Acurx Pharmaceuticalsはイベザポルスタットの良好なデータに基づき重要な臨床試験を進め、Iterum TherapeuticsはOrlynvahの米国承認を獲得しました。

技術的な差別化は化学を超えて広がっています。感受性測定結果を処方ソフトウェアに組み込み、地政学的レジリエンスのためにAPI製造を合理化し、環境負荷を最小限に抑えることができる企業は、処方優先順位を獲得する可能性があります。

# 8. 主要企業

* アッヴィ(AbbVie)

* メルク・アンド・カンパニー(Merck & Co. Inc.)

* ファイザー(Pfizer Inc)

* ノバルティス(Novartis AG)

* バシレア・ファーマシューティカ(Basilea Pharmaceutica Ltd.)

# 9. 最近の業界動向

* 2025年5月: ウィーン大学とヘルムホルツ研究所のチームが、バンコマイシン耐性腸球菌およびMRSAに対して活性を持つ強力なグリコペプチドであるサールビエニンAを特定し、最適化が進められています。

* 2025年3月: FDAは、GSKのBlujepa(ゲポチダシン)を非複雑性尿路感染症向けに承認しました。これは、この感染症に対する約30年ぶりの新しい経口クラスの薬剤です。

* 2025年3月: マクマスター大学は、既存のクラスとの交差耐性がない、細菌転写を標的とする新規抗生物質ラリオシジンを発表しました。

* 2025年2月: アッヴィは、複雑性腹腔内感染症向けにEmblaveo(アズトレオナム/アビバクタム)のFDA承認を獲得しました。

* 2025年1月: Acurx Pharmaceuticalsは、C. difficile感染症におけるイベザポルスタットの第3相試験について、EMAから好意的なフィードバックを得ました。

このレポートは、薬剤耐性治療薬市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査では、病院および地域社会における多剤耐性病原体による感染症を対象とした、ブランド品およびジェネリックの全身性抗菌薬市場を定義しています。予防ワクチン、迅速診断キット、抗ウイルス薬、動物用製剤は調査範囲外です。

2. エグゼクティブサマリーと主要な調査結果

薬剤耐性治療薬市場は、2025年に92.8億米ドルの規模に達し、2030年まで堅調な成長が見込まれています。地域別では、感染症の高い有病率と医療インフラの拡大を背景に、アジア太平洋地域が2024年の世界収益の46.9%を占め、市場を牽引しています。主要企業には、AbbVie、Merck & Co. Inc.、Pfizer Inc、Novartis AG、Basilea Pharmaceutica Ltd.などが挙げられます。

疾患別では、病院・人工呼吸器関連肺炎(HABP/VABP)が2030年まで年平均成長率(CAGR)8.9%で最も速い成長を示しています。薬剤クラス別では、リポグリコペプチドが11.4%のCAGRで最も急速に拡大しています。

規制当局は、FDAのQIDP(適格感染症製品)指定による5年間の独占期間延長や、英国のサブスクリプション支払いモデルなど、抗菌薬イノベーションを積極的に奨励しています。また、AI/MLプラットフォームは、創薬サイクルを10年から最短3年に短縮し、耐性病原体に対する新規化合物の迅速な特定を可能にするため、将来の抗菌薬開発において重要な役割を果たすとされています。

3. 市場の状況

市場の推進要因:

* 抗菌薬耐性菌感染症の高い負担。

* 世界的なAMR(薬剤耐性)対策資金の増加。

* 優先抗菌薬に対する規制当局による迅速な承認インセンティブ。

* 病院における抗菌薬適正使用推進の義務化による新規薬剤の採用促進。

* AI/MLを活用した超高速化合物発見技術。

* ナノ粒子を用いたバイオフィルムに対する標的送達技術。

市場の阻害要因:

* 厳格な臨床安全性および優位性要件。

* 大手製薬企業にとって不利な費用対効果。

* 迅速診断薬の償還の遅れ。

* API(原薬)発酵サプライチェーンの脆弱性。

その他、サプライチェーン分析、規制状況、技術的展望、イノベーションパイプライン分析、ポーターのファイブフォース分析も含まれています。

4. 市場規模と成長予測(金額、米ドル)

市場は、疾患別(クロストリジウム・ディフィシル感染症、複雑性腹腔内感染症、病院・人工呼吸器関連肺炎など)、病原体別(アシネトバクター・バウマニ、黄色ブドウ球菌、緑膿菌など)、薬剤クラス別(テトラサイクリン系、リポグリコペプチド系など)、作用機序別、流通チャネル別、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析され、2030年までの成長予測が提供されています。

5. 競合状況

市場集中度、市場シェア分析に加え、Abbott、AbbVie、AstraZeneca、Basilea Pharmaceutica Ltd、GSK plc、Johnson & Johnson、Merck & Co., Inc.、Novartis AG、Pfizer Inc、Shionogi & Co., Ltd.など、主要20社の企業プロファイルが提供されています。

6. 市場機会と将来展望

未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会が特定されています。

7. 調査方法

本調査は、感染症専門薬剤師、ICU臨床医、公衆衛生当局者への一次調査と、WHO-GLASS、CDC AR Threats、The Lancetなどの公開データおよび有料リポジトリを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、耐性感染症の発生率から治療プールへのトップダウンモデルと、サプライヤー売上からのボトムアップモデルを相互検証し、多変量回帰分析とシナリオ分析を用いて2030年まで予測されています。データは厳格な検証プロセスを経て、毎年更新されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 薬剤耐性菌感染症の高い負担

- 4.2.2 世界的なAMR資金調達イニシアチブの拡大

- 4.2.3 優先抗生物質に対する規制上のインセンティブの迅速化

- 4.2.4 病院の管理義務が新規採用を促進

- 4.2.5 AI/MLベースの超高速化合物発見

- 4.2.6 ナノ粒子によるバイオフィルムに対する標的送達

- 4.3 市場の阻害要因

- 4.3.1 厳格な臨床安全性と優位性の要件

- 4.3.2 大手製薬会社にとって不利な費用対効果のプロファイル

- 4.3.3 迅速診断の償還の遅れ

- 4.3.4 脆弱なAPI発酵サプライチェーン

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 イノベーションパイプライン分析

- 4.8 ポーターのファイブフォース分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 疾患別

- 5.1.1 クロストリジウム・ディフィシル感染症 (CDI)

- 5.1.2 複雑性腹腔内感染症 (cIAI)

- 5.1.3 急性細菌性皮膚・皮膚構造感染症 (ABSSSI)

- 5.1.4 院内肺炎・人工呼吸器関連肺炎 (HABP/VABP)

- 5.1.5 複雑性尿路感染症 (cUTI)

- 5.1.6 市中肺炎 (CABP)

- 5.1.7 血流感染症 (BSI)

- 5.2 病原体別

- 5.2.1 アシネトバクター・バウマニ

- 5.2.2 黄色ブドウ球菌 (MRSAを含む)

- 5.2.3 緑膿菌

- 5.2.4 インフルエンザ菌

- 5.2.5 大腸菌

- 5.2.6 その他の優先病原体

- 5.3 薬剤クラス別

- 5.3.1 テトラサイクリン系

- 5.3.2 オキサゾリジノン系

- 5.3.3 セファロスポリン系

- 5.3.4 リポグリコペプチド系

- 5.3.5 併用療法

- 5.3.6 その他のクラス

- 5.4 作用機序別

- 5.4.1 細胞壁合成阻害剤

- 5.4.2 タンパク質合成阻害剤

- 5.4.3 DNA合成阻害剤

- 5.4.4 RNA合成阻害剤

- 5.4.5 その他のメカニズム

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他のMEA

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 アボット

- 6.3.2 アッヴィ

- 6.3.3 アストラゼネカ

- 6.3.4 バシリア・ファーマシューティカ社

- 6.3.5 GSK plc

- 6.3.6 ジョンソン&ジョンソン

- 6.3.7 メリンタ・セラピューティクス

- 6.3.8 メルク&カンパニー

- 6.3.9 ノバルティスAG

- 6.3.10 パラテック・ファーマシューティカルズ

- 6.3.11 ファイザー

- 6.3.12 アカークス・ファーマシューティカルズ

- 6.3.13 イテルム・セラピューティクス

- 6.3.14 塩野義製薬株式会社

- 6.3.15 スペロ・セラピューティクス

- 6.3.16 サミット・セラピューティクス

- 6.3.17 セラバンス・バイオファーマ

- 6.3.18 ベナタークス・ファーマシューティカルズ

- 6.3.19 ウォックハート社

- 6.3.20 ザイ・ラボ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

抗生物質耐性とは、細菌が抗生物質の効果を受け付けなくなり、その増殖が抑制されなくなったり、死滅しなくなったりする現象を指します。これは、抗生物質が本来持つ抗菌作用が効かなくなることを意味し、感染症の治療を著しく困難にする深刻な問題です。細菌は、抗生物質に曝されることで、薬剤に耐性を持つ株が自然選択によって生き残り、増殖することで耐性を獲得・伝播していきます。この現象は、人類が感染症と闘う上で最大の脅威の一つとして認識されています。

抗生物質耐性菌には様々な種類が存在し、それぞれ異なる耐性メカニズムを持っています。代表的なものとしては、メチシリン耐性黄色ブドウ球菌(MRSA)、バンコマイシン耐性腸球菌(VRE)、基質特異性拡張型β-ラクタマーゼ(ESBL)産生菌、カルバペネム耐性腸内細菌科細菌(CRE)などが挙げられます。これらの耐性菌は、多剤耐性を示すことが多く、治療選択肢が極めて限られるため、重篤な感染症を引き起こす可能性があります。

細菌が抗生物質耐性を獲得する主なメカニズムは以下の通りです。第一に、抗生物質の標的となる部位(例えば、細胞壁合成酵素やリボソーム)を変化させることで、薬剤が結合できなくなり効果を発揮できなくなります。第二に、抗生物質を分解したり不活化したりする酵素(例えば、β-ラクタマーゼ)を産生することで、薬剤を無効化します。第三に、薬剤を細胞内に取り込む経路を阻害したり、細胞外へ積極的に排出する排出ポンプ(efflux pump)を発現させたりすることで、細胞内の薬剤濃度を低下させます。これらの耐性遺伝子は、細菌自身の染色体変異によって生じることもありますが、プラスミドなどの可動性遺伝因子を介して、他の細菌に水平伝播されることもあり、耐性菌の拡散を加速させる要因となっています。

抗生物質耐性の発生と拡大には、多岐にわたる要因が複雑に絡み合っています。最も主要な要因の一つは、ヒト医療における抗生物質の不適切な使用です。具体的には、ウイルス感染症など抗生物質が効かない疾患への不必要な処方、診断が不確かな状態での広域抗生物質の安易な使用、そして患者が処方された抗生物質を指示通りに服用せず途中で中断してしまうことなどが挙げられます。これにより、細菌が抗生物質に曝露される機会が増え、耐性菌が選択されやすくなります。

また、畜産や水産分野における抗生物質の乱用も大きな問題です。家畜や養殖魚の病気予防や成長促進のために、大量の抗生物質が日常的に使用されており、これが耐性菌の発生源となり、食品を介してヒトに伝播するリスクを高めています。

さらに、医療機関や地域社会における衛生管理の不備、感染制御の不足も耐性菌の拡散を助長します。手洗いの不徹底や消毒の不足は、耐性菌が人から人へ、あるいは環境を介して広がる経路を提供します。国際的な人の移動や食品の流通も、耐性菌が国境を越えて拡散する主要な要因となっています。環境中への抗生物質や耐性菌の排出(例えば、下水処理場からの排出)も、生態系における耐性遺伝子のプールを拡大させる一因と考えられています。

抗生物質耐性への対策として、様々な関連技術の研究開発が進められています。

まず、新規抗生物質の開発は依然として重要な課題です。しかし、開発には莫大なコストと時間がかかり、成功率も低いため、新たな作用機序を持つ薬剤の創出が求められています。これには、微生物由来の新規化合物のスクリーニング、標的分子の探索、既存薬の構造改変などが含まれます。

次に、代替療法の開発も注目されています。

ファージ療法は、細菌に特異的に感染・増殖して殺菌するウイルスであるバクテリオファージを利用する治療法です。耐性菌に有効な選択肢として期待されており、一部の国では臨床応用も進められています。

抗菌ペプチドは、多くの生物が持つ自然免疫の一部であり、広範囲の細菌に対して抗菌活性を示すことが知られています。耐性獲得のリスクが低いとされ、新たな治療薬としての可能性が探られています。

ワクチン開発は、感染症そのものを予防することで、抗生物質の使用量を減らし、耐性菌の発生を抑制する間接的なアプローチです。特に、耐性菌による感染症に対するワクチンが期待されています。

プロバイオティクスは、腸内細菌叢を改善することで、病原菌の定着を阻害し、感染症のリスクを低減する可能性があります。

診断技術の進歩も不可欠です。

迅速診断キットは、感染症の原因菌を迅速に特定し、その耐性遺伝子を検出することで、適切な抗生物質を早期に選択することを可能にします。これにより、不必要な広域抗生物質の使用を避け、耐性菌の選択圧を低減できます。

感受性試験の迅速化も、治療開始までの時間を短縮し、患者の予後改善に貢献します。

さらに、感染制御技術としては、AIを活用した感染症の発生予測や、ゲノム解析による耐性菌の伝播経路の追跡などが挙げられます。これらの技術は、耐性菌の拡散を早期に察知し、効果的な介入策を講じる上で重要な役割を果たします。

抗生物質耐性問題は、公衆衛生上の喫緊の課題であるにもかかわらず、新規抗生物質の開発市場は停滞しています。その主な理由は、経済的なインセンティブの欠如にあります。新規抗生物質の開発には、平均して10億ドル以上の莫大なコストと10年以上の期間が必要とされますが、上市後の収益性は他の医薬品(例えば、慢性疾患治療薬)に比べて低い傾向にあります。これは、抗生物質が短期間の治療に用いられること、耐性菌の出現を遅らせるために使用が制限されること、そして価格競争が激しいことなどが要因です。このため、多くの製薬企業が新規抗生物質開発から撤退し、パイプラインが枯渇している状況です。

一方で、既存の抗生物質に対する耐性菌は世界中で増加の一途を辿っており、治療が困難な感染症が増加しています。世界保健機関(WHO)やG7、G20といった国際的な枠組みでも、抗生物質耐性(AMR: Antimicrobial Resistance)問題は主要な議題として取り上げられ、各国に国家行動計画の策定と実行が求められています。日本でも「薬剤耐性(AMR)対策国家行動計画」が策定され、監視、感染予防・管理、適正使用、研究開発、国際協力、普及啓発の6つの柱で対策が進められています。

AMRによる経済的損失は甚大であると予測されており、2050年までに年間1000万人が死亡し、世界のGDPが最大3.8%減少するという試算もあります。このため、公的資金による研究開発支援や、開発企業へのインセンティブ付与(例えば、市場参入報奨金や延長された独占販売期間)の必要性が国際的に議論されています。

抗生物質耐性問題の解決には、多角的かつ国際的なアプローチが不可欠です。

まず、One Healthアプローチの推進が極めて重要です。これは、ヒトの健康、動物の健康、そして環境の健康を一体として捉え、それぞれの分野が連携して耐性菌対策に取り組むという考え方です。畜産や水産における抗生物質の使用削減、環境中への排出管理、そしてヒト医療における適正使用が、相互に影響し合いながら進められる必要があります。

次に、国際協力の強化が求められます。耐性菌は国境を越えて拡散するため、各国間での情報共有、監視体制の連携、研究開発の共同推進が不可欠です。特に、低・中所得国における対策支援は、グローバルな耐性菌問題の解決に大きく貢献します。

抗生物質適正使用(Antimicrobial Stewardship: AMS)の推進は、医療現場における最重要課題の一つです。医師や薬剤師が抗生物質の適切な選択、投与量、投与期間を遵守し、不必要な使用を避けるためのガイドラインの徹底、教育、そして監査体制の強化が求められます。患者への啓発活動も重要であり、抗生物質が万能薬ではないこと、医師の指示に従うことの重要性を広く伝える必要があります。

研究開発への継続的な投資も不可欠です。新規抗生物質だけでなく、ファージ療法や抗菌ペプチド、ワクチンといった代替療法の基礎研究から臨床応用までの支援を強化する必要があります。公的資金の投入に加え、官民連携によるイノベーション促進策が期待されます。

最後に、予防の強化です。感染症そのものを予防することで、抗生物質の使用量を根本的に減らすことができます。これには、衛生環境の改善、手洗いの励行、ワクチンの普及、そして感染症の早期診断と隔離などが含まれます。

これらの取り組みを総合的に進めることで、抗生物質耐性という人類共通の脅威に対し、持続可能な解決策を見出すことができるでしょう。