水道メーター市場:シェア、主要企業、業界分析 (2025年~2030年)

水道メーター市場レポートは、タイプ別(スマート水道メーター、ベーシック水道メーター)および地域別(北米、ヨーロッパ、アジア太平洋、その他地域)にセグメント化されています。上記すべてのセグメントについて、市場規模と予測は出荷量(出荷台数)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水メーター市場の概要

本レポートは、水メーター市場をタイプ別(スマート水メーター、ベーシック水メーター)および地域別(北米、欧州、アジア太平洋、その他地域)に分類し、分析しています。市場規模と予測は、これらすべてのセグメントにおける出荷量(出荷ユニット)で提供されます。調査期間は2019年から2030年までです。

市場概要

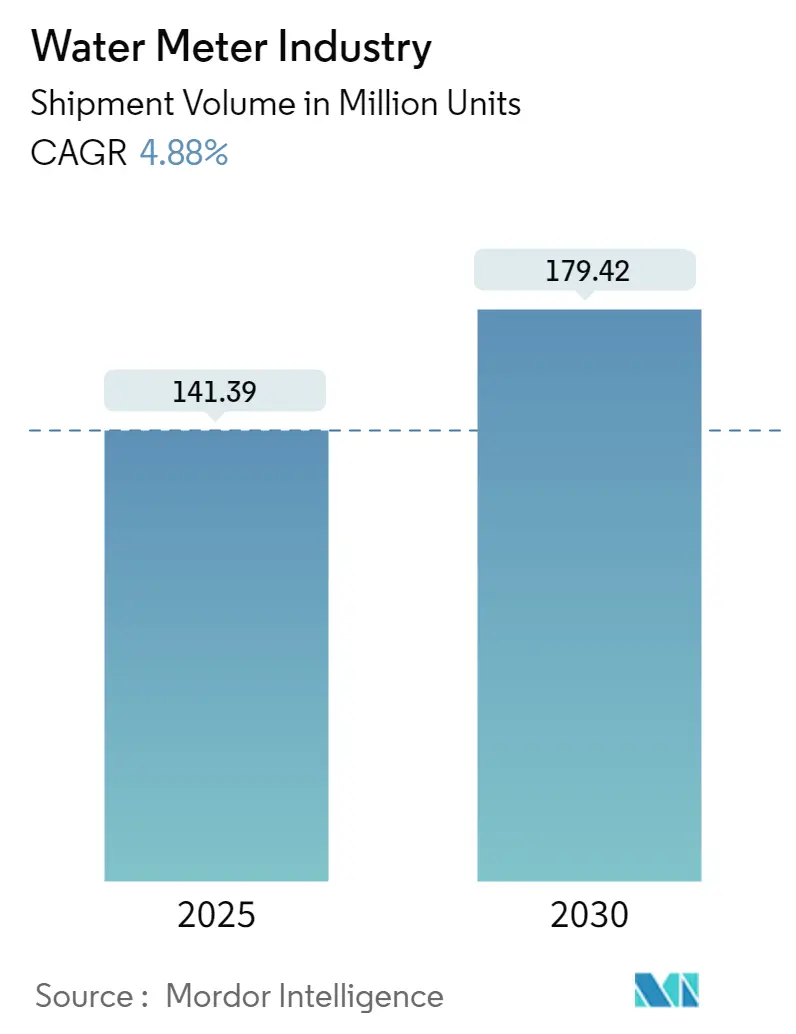

水メーター市場は、2025年の出荷量1億4,139万ユニットから、2030年には1億7,942万ユニットに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.88%です。

世界の水消費パターンのエスカレートと資源不足への懸念が、水メーター産業の大きな変革を推進しています。LawnStarterの2022年のデータによると、米国は一人当たりの水消費量で世界をリードしており、カナダ、ニュージーランド、コスタリカがそれに続きます。これは、効果的な水管理システムソリューションの緊急の必要性を示しています。都市化の進展、産業開発、消費パターンの変化により、広範な水ストレスが生じており、国連は2025年までに約18億人が水不足地域に住むと予測しています。この状況が、より洗練された水メーター技術と管理アプローチの開発を促進しています。

水メーターの技術進化は著しく、基本的な機械式デバイスから、IoT機能とリアルタイム監視機能を組み込んだ高度なスマート水メーターソリューションへと移行しています。様々な調査によると、スマート水メーターの導入により、施設内での消費量を20%から50%削減できることが示されており、これらの技術進歩が具体的な影響を与えていることが分かります。Silicon Labsの低デューティサイクル最適化や超低電力SoC設計などの技術統合により、運用効率が向上し、デジタル水メーターソリューションは単一バッテリーで最長10年間機能しながら、継続的な監視機能を提供できるようになりました。

業界では、材料選択と製造プロセスにおいて顕著な変化が見られ、従来の銅や真鍮のような金属に代わり、特殊ポリマーへの選好が高まっています。これらの先進材料は、優れた耐腐食性、高温での強度向上、水道水中の重金属汚染リスクの排除など、優れた利点を提供します。ネットワーク対応の超音波水流量計技術、電子機器の小型化、センサー技術における最近の革新により、温度監視、漏水検知、水質評価などの追加機能の統合が可能になり、水メーターの適用範囲が大幅に拡大しています。

先進的な水メーターデバイスソリューションの変革的な影響は、公益事業者の成功事例によって実証されています。例えば、マニラ首都圏東地区のマニラ・ウォーターは、ネットワーク再構成や包括的なメーター管理プログラムを含む積極的な技術ソリューションの導入を通じて、無収水率を63%から12.69%に削減し、アジアで最も低い水準の一つを達成しました。欧州では、ドイツが約4,500万台の水メーターが設置され、約10億ユーロの生産価値を持つ主要市場として浮上しています。一方、スペインは2023年に約27%の地域が「警戒」または「緊急」に分類される干ばつに直面しており、先進的なメーターソリューションの緊急導入を推進しています。

世界の水メーター産業のトレンドと洞察

水インフラアップグレード活動への投資の増加

世界の水インフラ部門は、政府や公益事業者が増大する水管理課題に対処するため、前例のない投資水準を目の当たりにしています。2023年3月、インドのジャル・シャクティ省は、ユニバーサルな飲料水と衛生水へのアクセスを確保するため、スタートアップ、民間イノベーター、水利用者協会とのパートナーシップに焦点を当て、国内の水部門に2,400億米ドル以上を投資する計画を発表しました。同様に、2023年3月には、ドイツとオランダがアーバン・ウォーター・カタリスト・イニシアチブを立ち上げ、ドイツが3,200万ユーロ、オランダが1,000万ユーロを拠出し、グローバルサウスの都市における廃水処理施設と都市水管理システムの改善を支援しています。

中国は水保全プロジェクトへの投資を大幅に加速させており、2022年後半には総額9,211億人民元(約1,300億米ドル)の投資が発表されました。同国は総額4,249億人民元の45の主要プロジェクトに着手し、インフラ近代化への強いコミットメントを示しています。米国では、政府が2023年4月に水保全および効率化プロジェクトに1億4,000万米ドル以上を発表し、西部15州の84プロジェクトを支援しており、年間23万エーカーフィート以上の水を節約すると予想されています。

第2世代水メーターの採用率の増加

水メーター産業は、高度な機能を備えた第2世代の先進メーターインフラ(AMI)の採用増加に伴い、急速な技術変革を経験しています。これらの最新デバイスは、洗練された通信モジュールとIoT対応AMIを組み込み、漏水検知、リアルタイム可視化、機械間通信において強化された機能を提供します。公益事業者は、スマート水メーターデバイスの効率を最適化し、バッテリー寿命を延ばすために、ナローバンド(NB)や長距離(LoRa)-IoTなどの低電力広域ネットワークセルラー通信技術を積極的に検討し、導入しています。

最近の動向は、業界のイノベーションの軌跡を示しています。2023年5月、ハネウェルは次世代セルラーモジュール(NXCM)を発表し、追加のインフラ投資なしで従来の水メーターをスマートメーターにアップグレードすることを可能にしました。同様に、2023年6月、Xylem Inc.は、3つの測定チャネルを持つ特許技術を特徴とする革新的な超音波C&I水流量計「Cordonel」を発売しました。これはFlexNet通信ネットワークとシームレスに統合し、顧客と公益事業者にリアルタイムで正確な測定値を提供します。これらの進歩は、GSMAが2025年までに5Gネットワークが世界人口の3分の1をカバーすると予測しているように、支援インフラの利用可能性の拡大によって補完されています。

セグメント分析

水メーター市場におけるベーシック水メーターセグメント

ベーシック水メーターセグメントは、世界の水メーター市場を依然として支配しており、2024年には約68%の市場シェアを占めています。この大きな市場地位は、主に価格感度が高い発展途上国全体での広範な採用に起因しています。ベーシック水メーターは、スマート水メーターと比較して、既存のインフラとの容易な統合能力と低い初期費用により、その強い存在感を維持しています。これらのメーターは、従来のインフラが依然として水管理システムの基盤を形成している地域で特に普及しています。このセグメントの優位性は、先進的な技術インフラがまだ実現可能でないか、必要でない地域において信頼性の高いソリューションとして機能するため、エコシステムからベーシック水メーターを完全に排除することが実質的に不可能であることによっても支えられています。

水メーター市場におけるスマート水メーターセグメント

スマート水メーターセグメントは目覚ましい成長を遂げており、予測期間(2024年~2029年)中に約11%の成長が予測されています。この加速された成長は、IoT対応の先進メーターインフラ(AMI)の採用増加と、漏水検知およびリアルタイム可視化における機能強化によって推進されています。このセグメントの成長は、通信モジュールにおける技術進歩によってさらに促進されており、公益事業者は効率とバッテリー寿命を向上させるために、ナローバンド(NB)や長距離(LoRa)-IoTなどの低電力広域ネットワークセルラー通信技術を検討し、採用しています。スマート水メーターは、動的な水料金請求、手動監視の排除、公益事業者が消費者に効率的に請求書を自動生成・共有するのに役立つリアルタイムのウェブベースのメーター測定機能を提供できるため、注目を集めています。さらに、スマート水メーターにおける自動メーター読み取りシステムの統合は、運用効率を向上させます。

地域分析

北米の水メーター市場

北米は、先進的なインフラとスマートメーター技術の高い採用率を特徴とする成熟した水メーター市場です。この地域の水メーター産業は、老朽化した水インフラ、水保全への注力、スマートシティイニシアチブへの投資増加などの要因によって推進されています。米国とカナダがこの地域の主要市場であり、両国は先進的なメーターソリューションの導入を通じて水管理システムの近代化に強くコミットしています。

* 米国の水メーター市場: 米国は北米の水メーター市場を支配しており、2024年には地域市場の約88%を占めています。同国の市場は、主に水保全に関する厳格な規制と、スマートメーター採用に向けた政府のイニシアチブの増加によって推進されています。この地域のいくつかの州では、水利用可能性に関連する問題に直面し始めており、消費者、公益事業者、政府機関からの注目が高まっています。主要な水メーターメーカーの存在と強力な技術インフラが、同国の市場における地位をさらに強化しています。

* カナダの水メーター市場: カナダは北米で最も急速に成長している市場であり、2024年から2029年の間に約6%の成長率が予測されています。同国の成長は、都市化の進展と効率的な水管理システムの必要性の高まりによって促進されています。豊富な淡水資源があるにもかかわらず、再生可能なものはごく一部に過ぎず、公益事業者は水消費の効率的な管理に注力するようになっています。同国では、オタワ、トロント、ケベックなどの主要都市でスマートメーター導入プロジェクトが実施されており、新しい都市も住宅用水メーター管理インフラのアップグレードのトレンドに加わっています。

欧州の水メーター市場

欧州は重要な水メーター市場であり、地域全体の国々が水保全と管理に強くコミットしています。この地域の市場は、高い技術採用率といくつかの主要な水メーターメーカーの存在によって特徴付けられます。英国、フランス、スペイン、イタリアがこの地域の主要市場であり、それぞれが独自の水管理イニシアチブとインフラ開発プログラムにより、地域市場のダイナミクスに大きく貢献しています。

* 英国の水メーター市場: 英国は欧州の水メーター市場をリードしており、2024年には地域市場シェアの約25%を占めています。同国の優位な地位は、政府と公益事業者が水供給産業の効率化と持続可能性を推進するためのいくつかのイニシアチブによって支えられています。英国の水道事業者は、特に干ばつのリスクが高まり、より良い水管理の必要性がより重要になるにつれて、従来のメーターをスマートメーターに置き換えることに積極的に取り組んでいます。

* フランスの水メーター市場: フランスは欧州で最も急速に成長している市場として浮上しており、2024年から2029年の間に約6%の成長率が予測されています。同国の成長は、水保全の必要性の高まりと、すべてのセクターで水消費を削減するために発表された水保全計画などの政府のイニシアチブによって推進されています。確立された水メーターメーカーの存在とスマートメーター技術の早期採用が、市場成長の強固な基盤を築いています。同国では、スマート住宅用水メーターシステムを支援するインフラにおいても significant な発展が見られます。

アジア太平洋の水メーター市場

アジア太平洋地域は、急速な都市化、人口増加、水保全への注目の高まりを特徴とするダイナミックな水メーター市場です。この地域には、中国、日本、ニュージーランドなど、それぞれ独自の水管理課題とソリューションを持つ多様な市場が含まれています。特に水管理が重要な懸念事項となっている都市部では、スマートメーター技術と支援インフラにおいて significant な発展が見られます。

* 中国の水メーター市場: 中国はアジア太平洋の水メーター市場を支配しており、世界の水メーター産業のバリューチェーンにおいて強い存在感を示しています。同国の市場は、その巨大な人口、都市化率の増加、水供給インフラへの significant な投資によって推進されています。中国は最近、水資源の包括的な利用と保護へのアプローチを強化しており、水消費管理と漏水削減に重点を置いています。多数の地元メーカーの存在と強力な製造能力が、市場における中国の地位をさらに強化しています。

* ニュージーランドの水メーター市場: ニュージーランドは、より小さな市場であるにもかかわらず、水メーター産業において significant な潜在力を示しています。同国の市場は、高い都市化率と水保全に関する意識の高まりによって特徴付けられます。いくつかの都市で水メーター導入プロジェクトが実施されており、オークランドがスマートメーターの採用をリードしています。同国の公益事業者は、スマートメーター技術と高度なデータ分析ソリューションの採用を通じて、水管理システムの近代化にますます注力しています。

その他地域の水メーター市場

中東、アフリカ、ラテンアメリカを含むその他地域は、水メーター市場において significant な機会を提供しています。これらの地域は、水不足への懸念の高まりと、水インフラ近代化への投資の増加によって特徴付けられます。中東では、限られた淡水資源のため、各国が効率的な水管理に注力しており、アフリカ諸国は水供給インフラの改善に取り組んでいます。ラテンアメリカでは、特に都市部でスマート都市用水メーターシステムの採用が増加しています。サウジアラビアがこの地域で最大の市場として浮上しており、メキシコは様々なスマートメーター導入イニシアチブと水保全プログラムによって最も急速な成長潜在力を示しています。

競争環境

水メーター市場の主要企業

水メーター企業市場には、Badger Meter、Diehl Metering、Honeywell、Sensus (Xylem)、Neptune Technology、Landis+Gyrなどの確立されたプレーヤーが、イノベーションと市場開発をリードしています。これらの企業は、増大する水保全のニーズに対応するため、IoT接続、高度なセンサー、データ分析機能を組み込んだスマート水メーターソリューションの開発にますます注力しています。製品機能を強化し、市場リーチを拡大するために、テクノロジープロバイダーや公益事業者との戦略的パートナーシップが一般的になっています。企業は、超音波測定技術、漏水検知機能、NB-IoTやLoRaなどの通信プロトコルの開発に significant なR&D投資を行っています。製造施設は、運用効率と製品品質を向上させるために、インダストリー4.0の概念で近代化されています。特にアジア太平洋地域や中東の新興市場における地理的拡大は、包括的なエンドツーエンドの水管理ソリューションの開発と並んで、主要な成長戦略であり続けています。

多様なテクノロジーリーダーが支配する市場

競争環境は、ハネウェルのような大規模な多角化テクノロジーコングロマリットと、Badger MeterやNeptune Technologyのような専門の水技術企業の組み合わせによって特徴付けられます。これらの確立されたプレーヤーは、強力なR&D能力、広範な流通ネットワーク、公益事業者との長年の関係を活用して、水メーター市場シェアを維持しています。市場は中程度の統合を示しており、主要プレーヤーは技術能力と地理的プレゼンスを拡大するために戦略的買収を積極的に追求しています。特にアジア太平洋地域の地域プレーヤーは、コスト優位性と確立された顧客関係を通じて、地元市場で強い地位を維持しています。

業界では、企業がスマートメーター機能を強化し、地理的フットプリントを拡大しようとする中で、合併・買収活動が増加しています。大手企業は、IoTおよび分析機能を強化するために専門のテクノロジー企業を買収しており、市場アクセスを獲得するために地域プレーヤーも追求しています。メーターメーカー、通信技術プロバイダー、ソフトウェア企業間の戦略的パートナーシップは、統合されたスマートメーターソリューションを開発するためにますます一般的になっています。市場には、特にスマート水メーター市場セグメントにおいて、革新的な技術とビジネスモデルをもたらす新規参入者も現れています。

イノベーションと統合が市場の成功を推進

既存プレーヤーが市場シェアを維持・拡大するためには、R&Dと製品イノベーションへの継続的な投資が不可欠であり、特に高度な接続性と分析機能を備えたスマートメーターソリューションの開発が重要です。ハードウェア、ソフトウェア、サービスを統合する包括的なエンドツーエンドソリューションの構築がますます重要になっています。企業は、強化されたアフターサービスとサポート能力を通じて公益事業者との関係を強化するとともに、多様な顧客ニーズに対応するための柔軟なビジネスモデルを開発する必要があります。戦略的パートナーシップと特定の市場要件に合わせた製品のローカライズを通じた地理的拡大は、成長に不可欠です。

新規参入者やチャレンジャー企業は、ニッチな市場セグメントや特定の技術革新、特に成長するスマートメーターセグメントに焦点を当てることで、優位に立つことができます。品質基準を維持しながら、新興市場向けに費用対効果の高いソリューションを開発することは、significant な機会を提供します。水保全やスマートシティイニシアチブに関する規制環境は、引き続き先進的なメーターソリューションに有利ですが、企業は進化する基準への準拠を確保する必要があります。水メーターの本質的な性質により代替のリスクは比較的低いですが、企業は変化する顧客ニーズと技術進歩に対応するために革新を続ける必要があります。公益事業者の顧客基盤が集中しているため、強力な関係管理とカスタマイズされたソリューション開発能力が不可欠です。

水メーター市場の主要企業:

* Badger Meter Inc.

* Diehl Metering GMBH (Diehl Stiftung & Co. KG)

* Ningbo Water Meter (Group) Co. Ltd

* Honeywell International Inc.

* BM Water Meters

最近の業界動向

* 2023年9月 – ハネウェル: サイバー脅威の増加からエンドユーザーのデータを保護するため、スマートユーティリティメーターに量子コンピューティングハードウェア暗号化キーを統合すると発表しました。デジタル化されたエネルギー部門における信頼性を強化するため、ハネウェルはQuantinuumのQuantum Origin技術を使用します。天然ガス、水、電気インフラが住宅用および商業用に維持されることを保証するため、強化されたセキュリティユーティリティメーターは、データ侵害から保護する新しいベンチマークを確立します。

* 2023年6月 – Xylem: ドイツのラーツェンにバルク水メーターの新しい試験施設を正式に開設しました。この新しい施設は、その計測部門であるSensusへの significant な投資であり、最新の超音波バルク水メーターCordonelの成功への献身的なコミットメントを示しています。この新しい試験台では、Cordonelおよびその他のバルク水メーターを、U0D0セクションと統合された気候チャンバーにより、正確な設置および極端な環境条件下で試験することができます。

世界の水道メーター市場に関する本レポートは、その詳細な分析と将来予測を提供しています。水道メーターは、施設全体の主要な給水管やサブゾーンを通過する水の量や容積を測定する装置であり、立方フィートやガロンなどの単位で計測されます。本調査は、世界の水道メーター市場を対象とし、スマート水道メーターと基本型水道メーターの両方の出荷台数に基づいた市場規模を分析しています。主要な市場パラメーター、根本的な成長要因、業界で事業を展開する主要ベンダーを追跡し、予測期間中の市場推定と成長率を裏付けています。また、マクロトレンドがエコシステム全体に与える影響も分析しています。

本レポートは、厳格な調査方法論に基づき作成されており、市場の全体像を把握するためのエグゼクティブサマリーから始まります。市場インサイトの章では、市場概要に加え、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品の脅威、および競争の程度を詳細に評価し、業界の魅力を分析しています。さらに、技術の進化、業界のバリューチェーン分析、およびマクロトレンドが市場に与える影響についても深く掘り下げています。

市場規模と予測に関して、世界の水道メーター市場は2024年に1億3,449万台と推定されています。2025年には1億4,139万台に達し、2025年から2030年にかけて年平均成長率(CAGR)4.88%で成長し、2030年には1億7,942万台に達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測を、出荷量(出荷台数)の観点から提供しています。

市場は、タイプ別と地域別にセグメント化されています。タイプ別では「スマート水道メーター」と「基本型水道メーター」に分類されます。地域別では、北米(米国、カナダ・中米)、欧州(英国、フランス、スペイン、イタリア、その他欧州)、アジア太平洋(中国、オーストラリア・ニュージーランド、日本、その他アジア太平洋)、および世界のその他の地域(ラテンアメリカ、中東・アフリカ)に分けられています。2025年において、アジア太平洋地域が最大の市場シェアを占めると予測されており、欧州は予測期間(2025年~2030年)において最も高いCAGRで成長する地域と見込まれています。

市場の成長を促進する要因としては、水道インフラのアップグレード活動への投資増加や、第2世代水道メーターの採用率の向上が挙げられます。これらのドライバーは、市場の拡大に大きく貢献すると期待されています。一方で、市場の課題や阻害要因としては、高い設置コストと長い投資回収期間、および水道メーターの交換サイクルの長期化が指摘されており、これらが市場成長の足かせとなる可能性があります。

競争環境については、Badger Meter Inc.、Diehl Metering GMBH、Ningbo Water Meter (Group) Co. Ltd、Honeywell International Inc.、Sensus USA Inc. (Xylem Inc.)、Master Meter Inc. (ARAD Group)、Neptune Technology Group Inc.、Azbil Kimmon Co., Ltd.、Itron Inc.、Kamstrup As、Landis+GYR Group AGなど、多数の主要企業が市場で事業を展開していることが示されています。本レポートには、これらの主要ベンダーの詳細な企業プロファイルも含まれており、市場における競争力学を理解する上で役立ちます。

この包括的なレポートは、世界の水道メーター市場の現状、成長要因、課題、競争環境、そして将来の展望を深く理解するための貴重な情報源となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5フォース分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の程度

- 4.3 技術の進化

- 4.4 業界のバリューチェーン分析

- 4.5 マクロトレンドが市場に与える影響

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 水インフラのアップグレード活動への投資の増加

- 5.1.2 第二世代水道メーターの導入率の増加

- 5.2 市場の課題/制約

- 5.2.1 高い設置コストと長いROI期間

- 5.2.2 水道メーターの交換サイクルの長期化

6. 市場のセグメンテーション

- 6.1 タイプ別

- 6.1.1 スマート水道メーター

- 6.1.2 基本的な水道メーター

- 6.2 地域別*

- 6.2.1 北米

- 6.2.1.1 アメリカ合衆国

- 6.2.1.2 カナダおよび中央アメリカ

- 6.2.2 ヨーロッパ

- 6.2.2.1 イギリス

- 6.2.2.2 フランス

- 6.2.2.3 スペイン

- 6.2.2.4 イタリア

- 6.2.3 アジア

- 6.2.3.1 中国

- 6.2.3.2 オーストラリアおよびニュージーランド

- 6.2.3.3 日本

- 6.2.4 ラテンアメリカ

- 6.2.5 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 Badger Meter Inc.

- 7.1.2 Diehl Metering GMBH (Diehl Stiftung & Co. KG)

- 7.1.3 BM Water Meters

- 7.1.4 Ningbo Water Meter (Group) Co. Ltd

- 7.1.5 Honeywell International Inc.

- 7.1.6 Sensus USA Inc. (Xylem Inc.)

- 7.1.7 Master Meter Inc. (ARAD Group)

- 7.1.8 Neptune Technology Group Inc.

- 7.1.9 Tongtuo Water Meter Factory

- 7.1.10 Suntront Tech Co. Ltd

- 7.1.11 アズビル金門株式会社

- 7.1.12 Itron Inc.

- 7.1.13 Kamstrup As

- 7.1.14 Landis+GYR Group AG

- *リストは網羅的ではありません

8. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

水道メーターは、私たちが日常生活で利用する水道水の使用量を正確に計測するための重要な計器でございます。一般的には、立方メートル(m³)単位でその使用量が表示され、水道料金を算定する上での根拠となるため、その計測精度には極めて高い信頼性が求められます。日本の計量法に基づき、製造された全ての水道メーターは、厳格な検定に合格したもののみが使用を許可されており、その精度と信頼性が公的に保証されております。この計器は、単に料金徴収のためだけでなく、水資源の適切な管理や、家庭や事業所における節水意識の向上にも寄与する、社会インフラの基盤を支える重要な要素でございます。

水道メーターには、その計測原理や構造によっていくつかの種類がございます。最も一般的に普及しているのは「羽根車式」で、水流の力で内部の羽根車を回転させ、その回転数を使用量に換算する方式です。羽根車式には、水が直接計数部に触れる「湿式」と、計数部が水から隔離されている「乾式」があり、それぞれ視認性や耐久性に特徴がございます。また、水流の方向や構造によって「単式」や「複式」に分類され、小口径から中口径のメーターに広く用いられております。これに対し、可動部を持たない「電磁式」や「超音波式」のメーターもございます。電磁式メーターは、電磁誘導の法則を利用して水が流れる際に発生する起電力から流量を測定する方式で、可動部がないため圧力損失が少なく、耐久性に優れているのが特徴です。特に、濁りや異物を含む水、あるいは高精度な計測が求められる工業用水などで利用されることがあります。超音波式メーターは、超音波が水の中を伝播する速度が水流によって変化する現象を利用して流量を測定します。これも可動部がなく、圧力損失が少ないため、大口径の配管や、クリーンな水質の計測に適しています。これらの多様な水道メーターは、それぞれの特性に応じて、家庭用、工業用、農業用など、様々な用途や設置環境に合わせて選定され、正確な水使用量の把握に貢献しております。