オーディオアンプ市場 規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

オーディオアンプ市場レポートは、チャンネル構成(2チャンネル、4チャンネル、6チャンネルなど)、デバイス統合/フォームファクター(スタンドアロンオーディオアンプICなど)、半導体材料(シリコン、窒化ガリウム(GaN)、炭化ケイ素(SiC)など)、エンドユーザーアプリケーション(家電、自動車など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オーディオアンプ市場の概要

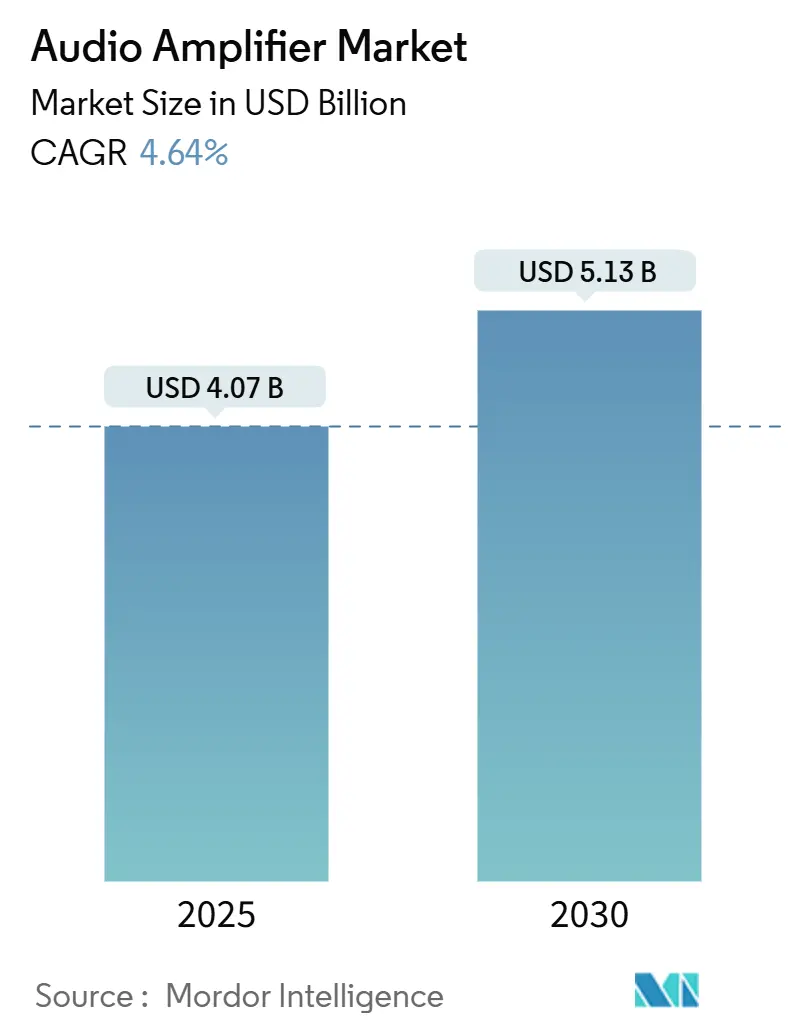

オーディオアンプ市場は、2025年には40.7億米ドルと推定され、2030年までに51.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.64%です。電気自動車(EV)、没入型ホームシアターシステム、プロフェッショナルなライブイベント会場からの堅調な需要が、サプライチェーンの変動にもかかわらず安定した収益拡大を支えています。

市場の主要動向と分析

1. 技術革新と効率性向上:

* 窒化ガリウム(GaN)デバイスは、効率の天井を引き上げ、熱設計の制約を緩和しています。

* ワンインダクター変調技術は、部品表(BOM)コストを合理化しています。

* 自動車メーカーは、静かなEVキャビンを活用するため、マルチチャンネルClass-Dアンプを組み込んでいます。

* 真のワイヤレスステレオ(TWS)やウェアラブルデバイスにおける小型化の優先順位は、高度に統合されたオーディオシステムオンチップ(SoC)プラットフォームへのOEMの移行を促しています。

2. 業界の統合:

* HARMANによるSound Unitedの買収や、BoseによるMcIntosh Groupの買収に代表される業界の統合は、プレミアムブランドの確保と垂直統合による相乗効果を追求する動きを示しています。

3. サプライチェーンのリスク:

* 中国がガリウム精製において優位を占めていることは、価格の不確実性をもたらしており、ベンダーはデュアルソーシングや基板リサイクルを通じてこれに対抗し、オーディオアンプ市場の長期的な魅力を維持しています。

主要な市場セグメントの洞察

* チャンネル構成: 2024年には2チャンネルモデルが42.1%の収益シェアで市場をリードしましたが、8チャンネル以上のユニットは2030年までに5.8%のCAGRで成長すると予測されています。これは、Dolby Atmosの普及やスマートホームハブの統合、プロフェッショナルなイベントでのモジュラーアンプの需要に牽引されています。

* デバイス統合: 2024年にはスタンドアロンアンプICが55.3%の市場規模を占めましたが、統合型オーディオSoCは2030年までに6.1%の最速CAGRを記録すると予測されています。ウェアラブルや超薄型ノートPCでは、PCBスペースと単一パッケージのBOMが重視されるため、SoCソリューションが優位に立っています。

* 半導体材料: 2024年にはシリコンが81.7%の市場シェアを維持しましたが、GaNセグメントは2030年までに年間7.3%で成長すると予測されています。GaNは、既存のシリコンMOSFETよりも優れた効率向上を提供し、ヒートシンクの小型化やラックアンプの薄型化を可能にします。ただし、ガリウムの希少性によるコスト差が、シリコンからの市場シェア浸食を緩やかにしています。

* エンドユーザーアプリケーション: 2024年には家電製品が58.9%の収益に貢献しましたが、電気自動車(EV)の導入が最も急速に成長しており、予測期間中に年間5.3%で進展します。EVの静かなキャビンは、リスナーの感度を高め、低ノイズのパワー段の使用を促進しています。

* 地域: 2024年にはアジア太平洋地域が48.2%の収益を占め、最大の市場となりました。これは、垂直統合された家電サプライチェーンと国内EV出荷の急増によるものです。中東は、スタジアム、ホテル、エンターテイメント地区に没入型サウンドシステムを装備するホスピタリティの巨大プロジェクトに支えられ、2030年までに5.1%のCAGRで最も急速に成長すると予測されています。

市場の推進要因

* 電気自動車とコネクテッドカーへの移行: EVはエンジンノイズを排除し、マルチチャンネルClass-Dアンプやゾーン別サウンド管理を通じて、車内オーディオ体験を向上させています。

* TWSおよびウェアラブルにおける小型化のニーズ: 限られた基板スペースとバッテリー寿命の制約により、DSP、接続性、増幅機能を統合したSoCが求められています。

* スマートホームオーディオエコシステムの採用: ストリーミングエコシステムや音声アシスタントと自動的に同期するアンプへの需要が高まっています。

* プロオーディオにおけるGaNベースのスイッチングデバイス: GaN FETは、シリコンMOSFETよりも高速にスイッチングし、放熱が少ないため、高出力で効率的なプロオーディオモジュールを可能にします。

* 没入型オーディオ(Dolby Atmosなど)の普及: ホームシネマや自動車キャビンでのDolby Atmosの採用が、マルチチャンネルアンプの需要を促進しています。

* ライブイベントインフラへの投資: パンデミック後のライブイベントの回復が、ラックアンプのアップグレードを推進しています。

市場の抑制要因

* スマートフォンSoC統合によるディスクリート市場の縮小: アプリケーションプロセッサがClass-D出力を内蔵するようになり、ミッドレンジのスマートフォンにおけるスタンドアロンICの需要が減少しています。

* GaN基板の供給制約: 中国が世界のガリウム供給の98%を精製しているため、輸出規制のリスクや価格高騰がBOMコストに影響を与えています。

* Bluetoothヘッドホンによる従来のHi-Fi市場の侵食: 消費者の嗜好が変化し、Bluetoothヘッドホンが従来のHi-Fiオーディオ製品の市場を奪っています。

* EUエコデザイン指令による待機電力制限: EUの厳しい規制が、エネルギー効率の高いファームウェア開発を促しています。

競争環境

オーディオアンプ市場は中程度の集中度を示しており、上位5社が収益の50%弱を支配し、多数のニッチプレイヤーが専門分野にサービスを提供しています。HARMANによるSound Unitedの買収やBoseによるMcIntosh Groupの買収など、業界の統合が進んでいます。Texas InstrumentsやAnalog Devicesのような半導体専門企業は、増幅機能をミックスドシグナルSoCに組み込む統合戦略を追求しています。競争戦略は、効率的なワイドバンドギャップパワー段、ファームウェアアップグレード可能なDSPパイプライン、音声アシスタントやスマートホームエコシステムとの緊密な連携に重点を置いています。

最近の業界動向

* 2025年5月: HARMAN InternationalがSound Unitedの家電オーディオ部門の買収を完了しました。

* 2025年5月: Yamahaは、AVENTAGE AVRsがWorks with Sonosの相互運用性を持つファームウェアをリリースしました。

* 2025年4月: BMWは、Neue Klasse電気自動車向けにHypersonX 43信号音響コンセプトを発表しました。

* 2025年1月: Texas Instrumentsは、CES 2025でTAS6754-Q1 Class-DアンプとAM275x-Q1 MCUラインを発表し、ワンインダクター変調と空間オーディオ処理を強調しました。

本レポートは、オーディオアンプ市場に関する詳細な調査結果をまとめたものです。市場は、低電力オーディオ信号をスピーカーやヘッドホンに適したレベルに増幅する集積回路(IC)、モジュール、およびボードの年間収益として定義されており、家電、車載、プロフェッショナルサウンド、産業機器といった幅広い分野を対象としています。ただし、レガシーな真空管アンプや中古市場で取引されるギターアンプは調査範囲から除外されています。

市場規模と成長予測に関して、オーディオアンプ市場は2025年には40.7億米ドルと評価されており、2030年までに51.3億米ドルに達すると予測されています。特に、8チャンネル以上のアンプセグメントは、Dolby Atmosなどの没入型オーディオの普及に牽引され、年平均成長率(CAGR)5.8%と最も急速な成長が見込まれています。

市場の主要な促進要因としては、以下の点が挙げられます。

* 電動車およびコネクテッドカーへの移行: 車載インフォテインメントシステムの高度化に伴い、車載オーディオアンプの需要が増加しています。電気自動車の静粛な車内環境は、より高品質なオーディオ体験へのニーズを高め、多チャンネルアンプやパーソナライズされたサウンドゾーンの導入を促進しています。

* TWS(完全ワイヤレスイヤホン)およびウェアラブルデバイスの小型化ニーズ: これらのデバイスにおける高効率で統合されたアンプの需要が高まっています。

* スマートホームオーディオエコシステムの普及: スマートスピーカーやホームシアターシステムの普及により、マルチチャンネルアンプの需要が拡大しています。

* GaN(窒化ガリウム)ベースのスイッチングデバイスの登場: プロフェッショナルオーディオ分野において、高出力と高効率を両立させるGaNデバイスの採用が進んでおり、アンプの小型化と効率向上が実現されています。

* 没入型オーディオ(Dolby Atmosなど)の普及: 臨場感あふれるサウンド体験への需要が高まるにつれて、8チャンネル以上のアンプの販売が加速しています。

* ライブイベントインフラへの投資: 大規模なPAシステムやツアーサウンド機器の更新・導入が進み、プロフェッショナルアンプの需要を後押ししています。

一方で、市場の成長を抑制する要因も存在します。

* スマートフォンのSoC(System-on-Chip)統合: スマートフォンにおけるオーディオ機能のSoCへの統合が進むことで、ディスクリート型アンプの市場が縮小する傾向にあります。

* GaN基板の供給制約: GaNデバイスの需要増加に対し、基板供給の制約が部品コストの上昇を招く可能性があります。

* Bluetoothヘッドホンの普及: 高音質化が進むBluetoothヘッドホンが、従来のHi-Fiアンプの需要を一部代替しています。

* EUエコデザイン指令による待機電力制限: 欧州連合の厳しい待機電力規制が、既存製品の再設計コストを増加させる要因となっています。

本レポートでは、市場を多角的にセグメンテーションし、詳細な分析を提供しています。

* チャンネル構成別では、モノラル、2チャンネル、4チャンネル、6チャンネル、8チャンネル以上で分類されます。

* デバイス統合/フォームファクター別では、スタンドアロンオーディオアンプIC、統合オーディオSoC/コーデック、アンプモジュールおよびボードに分けられます。

* 半導体材料別では、シリコン、窒化ガリウム(GaN)、炭化ケイ素(SiC)、その他(GaAsなど)の材料別に分析されます。

* 最終用途アプリケーション別では、家電(スマートフォン、タブレット、ノートPC、スマートTV、ウェアラブル、ポータブルスピーカー、ホームオーディオなど)、車載(乗用車、商用車、電気自動車)、プロフェッショナルオーディオおよび放送(PAシステム、スタジオ・録音機器、放送機器など)、通信インフラ、産業用およびIoTデバイス、その他に分類されます。

* 地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、北欧諸国など)、南米(ブラジルなど)、アジア太平洋(中国、日本、インド、東南アジアなど)、中東およびアフリカ(GCC諸国、トルコ、南アフリカなど)の主要地域および国別に詳細な分析が行われています。

競合状況については、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されます。ヤマハ、ハーマンインターナショナル(Crown, JBL)、サウンドユナイテッド(Marantz, Denon)、ソニー、パイオニア(Onkyo)など、多数の主要企業がプロファイルされており、そのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

本レポートは、厳格な調査方法に基づいて作成されています。一次調査では、アンプIC設計者、自動車インフォテインメントエンジニア、専門オーディオOEMバイヤー、販売業者への詳細なインタビューを通じて、市場の動向や将来の設計採用確率に関する貴重な洞察を得ています。二次調査では、国際電気通信連合(ITU)、OICA車両生産統計、UN Comtradeの税関コード、JEITA半導体出荷指数などの公開データに加え、業界誌、特許情報、企業財務情報、ニュースアーカイブなど、広範な情報源が活用されています。市場規模の算出と予測は、最終製品の出荷台数からアンプユニット数を推定するトップダウンモデルと、サプライヤーの収益やチャネル監査によるボトムアップチェックを組み合わせて行われています。予測は、スマートフォン生産、軽自動車生産、ホームオーディオへの支出、GaNデバイスの採用率、地域の電力効率規制などの主要な変数に基づいた多変量回帰分析を用いています。データ検証は、WSTSのアナログIC総計や貿易額との比較を通じて行われ、異常値は再インタビューによって確認されます。レポートは毎年更新され、重要な市場イベントに応じて随時改訂されます。

この包括的な分析により、オーディオアンプ市場の現状、将来の展望、主要な機会、そして競争環境に関する深い理解を提供し、意思決定者が信頼できる情報に基づいた戦略を策定できるよう支援いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 電動車およびコネクテッドカーへの移行が車載インフォテインメントオーディオアンプを後押し

- 4.2.2 TWSおよびウェアラブルにおける小型化のニーズが高効率統合アンプを推進

- 4.2.3 スマートホームオーディオエコシステムの採用がマルチチャンネルアンプの需要を促進

- 4.2.4 GaNベースのスイッチングデバイスが高出力プロフェッショナルオーディオの効率向上を実現

- 4.2.5 イマーシブオーディオ(Dolby Atmos)の普及が8チャンネル以上のアンプ販売を促進

- 4.2.6 ライブイベントインフラへのインセンティブがプロフェッショナルアンプの購入を加速

- 4.3 市場抑制要因

- 4.3.1 スマートフォンSoC統合によるディスクリートアンプの対象市場の縮小

- 4.3.2 GaN基板の供給制約によるBOMコストの上昇

- 4.3.3 Bluetoothヘッドホンが従来のHi-Fiアンプ需要を侵食

- 4.3.4 EUエコデザインの待機電力制限がレガシー製品の再設計コストを上昇

- 4.4 業界エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 チャンネル構成別

- 5.1.1 モノラル

- 5.1.2 2チャンネル

- 5.1.3 4チャンネル

- 5.1.4 6チャンネル

- 5.1.5 8チャンネル以上

- 5.2 デバイス統合/フォームファクター別

- 5.2.1 スタンドアロンオーディオアンプIC

- 5.2.2 統合オーディオSoC/コーデック

- 5.2.3 アンプモジュールおよびボード

- 5.3 半導体材料別

- 5.3.1 シリコン

- 5.3.2 窒化ガリウム (GaN)

- 5.3.3 炭化ケイ素 (SiC)

- 5.3.4 その他 (GaAsなど)

- 5.4 エンドユーザーアプリケーション別

- 5.4.1 家庭用電化製品

- 5.4.1.1 スマートフォンおよびタブレット

- 5.4.1.2 ラップトップおよびPC

- 5.4.1.3 スマートTVおよびセットトップボックス

- 5.4.1.4 ウェアラブルおよびヒアラブル

- 5.4.1.5 ポータブルスピーカーおよびホームオーディオ

- 5.4.2 自動車

- 5.4.2.1 乗用車

- 5.4.2.2 商用車

- 5.4.2.3 電気自動車

- 5.4.3 プロフェッショナルオーディオおよび放送

- 5.4.3.1 PAシステムおよびツーリングサウンド

- 5.4.3.2 スタジオおよび録音機器

- 5.4.3.3 放送機器

- 5.4.4 電気通信インフラ

- 5.4.5 産業用およびIoTデバイス

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ヤマハ株式会社

- 6.4.2 ハーマンインターナショナル (クラウン、JBL、マークレビンソン)

- 6.4.3 サウンドユナイテッドLLC (マランツ、デノン、ポーク)

- 6.4.4 ケンウッド株式会社

- 6.4.5 ソニー株式会社

- 6.4.6 ケンブリッジオーディオ (オーディオパートナーシップPLC)

- 6.4.7 バーベントオーディオグループ (ネイムオーディオ、フォーカル)

- 6.4.8 ブライストン株式会社

- 6.4.9 アレン&ヒース・リミテッド

- 6.4.10 QSC LLC

- 6.4.11 ボーズ株式会社

- 6.4.12 DDオーディオ (レゾナンス株式会社)

- 6.4.13 JLオーディオ

- 6.4.14 ダイナコード (ボッシュ・セキュリティシステムズGmbH)

- 6.4.15 ラックスマン株式会社

- 6.4.16 NADエレクトロニクスインターナショナル

- 6.4.17 ピーチツリーオーディオ

- 6.4.18 パイオニア株式会社 (オンキヨー)

- 6.4.19 ローテル

- 6.4.20 マークレビンソン・ラボラトリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーディオアンプは、音響機器の中核をなす重要な装置の一つでございます。その役割は、音源から送られてくる微弱な音声信号を、スピーカーを駆動できる十分な電力レベルまで増幅し、私たちが耳にする音として再生することにあります。CDプレーヤー、レコードプレーヤー、デジタルオーディオプレーヤー(DAP)、ストリーミングデバイスなど、様々な音源から出力される信号は、そのままではスピーカーを鳴らすには弱すぎるため、アンプによる増幅が不可欠となります。アンプは単に音量を大きくするだけでなく、音源が持つ本来の音質を忠実に再現し、あるいはより魅力的な音に仕上げるための重要な要素であり、その性能や特性が最終的な音質を大きく左右いたします。

オーディオアンプには、その機能や増幅方式、回路方式によって多種多様な種類がございます。機能による分類では、まず「プリメインアンプ」が挙げられます。これは、音源からの信号を調整する「プリアンプ」と、スピーカーを駆動する電力を供給する「パワーアンプ」が一体となった最も一般的なタイプで、手軽に高音質を楽しみたい方に適しております。次に、「プリアンプ」と「パワーアンプ」を別々に使用するセパレートタイプがございます。これにより、それぞれの機器の性能を最大限に引き出し、より高度な音質追求が可能となります。また、映像信号の処理も行い、多チャンネルサラウンドに対応する「AVアンプ(AVレシーバー)」は、ホームシアターの中核として広く利用されております。さらに、ヘッドホン専用の「ヘッドホンアンプ」は、ヘッドホンの性能を最大限に引き出し、よりクリアでパワフルなサウンドを提供いたします。増幅方式による分類では、常に信号の全域を増幅する「A級アンプ」は、非常に高音質ですが発熱量が多く効率が低いという特徴がございます。信号の半分ずつを増幅する「B級アンプ」は効率が良いものの、音のつなぎ目で歪みが生じやすいという欠点がございます。「AB級アンプ」はA級とB級の利点を組み合わせたもので、現在最も広く採用されている方式です。近年では、スイッチング方式で高効率・小型化を実現した「D級アンプ(デジタルアンプ)」の普及が進んでおります。回路方式では、暖かく豊かな音色が特徴の「真空管アンプ」と、クリアでパワフルな現代的なサウンドが特徴の「トランジスタアンプ」が主流でございます。

オーディオアンプの用途は非常に幅広く、私たちの日常生活の様々な場面で活躍しております。最も身近なのは「ホームオーディオ」での使用で、リビングや書斎で音楽を楽しむためのステレオシステムの中核を担います。CDプレーヤーやレコードプレーヤー、ネットワークプレーヤーなどと接続し、お気に入りのスピーカーから音楽を再生いたします。また、映画やドラマを臨場感あふれるサウンドで楽しむための「ホームシアター」では、AVアンプが多チャンネルスピーカーを制御し、サラウンドサウンドを実現いたします。個人のリスニング環境では、スマートフォンやDAPと組み合わせて高音質なヘッドホンリスニングを可能にする「ヘッドホンアンプ」が重宝されております。プロフェッショナルな分野では、レコーディングスタジオでの音源制作やミキシング、ライブ会場やイベントでのPA(Public Address)システム、放送局での音声モニタリングなど、高い信頼性と音質が求められる場面で専用のアンプが使用されております。さらに、自動車内で音楽を楽しむための「カーオーディオ」や、エレキギターやベースなどの楽器の音を増幅する「楽器用アンプ」も、それぞれ特定の用途に特化した設計がなされております。

オーディオアンプを取り巻く関連技術も日々進化しております。デジタル音源が主流となる中で、「DAC(Digital-to-Analog Converter)」は不可欠な技術であり、多くのアンプに内蔵されるようになりました。これにより、デジタル信号を高品質なアナログ信号に変換し、アンプで増幅することが可能となります。また、インターネットを介して音楽を再生する「ネットワークオーディオ」の普及に伴い、Wi-FiやBluetoothといったワイヤレス接続技術、そしてストリーミングサービスとの連携機能がアンプに搭載されることが一般的になりました。CDよりも高音質な「ハイレゾ音源」への対応も進み、より微細な音のニュアンスまで再現できるようになっております。音質を向上させるための「ノイズ対策」は、電源部、回路設計、筐体構造など多岐にわたり、各メーカーが独自の技術を投入しております。AVアンプにおいては、音場補正やイコライザー機能を提供する「DSP(Digital Signal Processor)」が、部屋の音響特性に合わせて最適なサウンドを実現するために重要な役割を果たしております。安定した電力供給を担う「電源技術」も音質に直結する要素であり、高品質なトランスやコンデンサが採用されております。さらに、RCA、XLR、光デジタル、同軸デジタル、HDMIなど、様々な「接続端子」が用途に応じて使い分けられております。

オーディオアンプの市場背景は、多様なニーズと技術革新によって常に変化しております。高音質を追求する「ハイエンドオーディオ」市場は根強く、音質にこだわる愛好家向けに、高性能なセパレートアンプや真空管アンプが提供されております。一方で、手軽さや省スペースを求める層には、小型で多機能なプリメインアンプや、DACやネットワーク機能を内蔵したオールインワンシステムが人気を集めております。デジタル化の進展はD級アンプの普及を促し、小型ながらパワフルなアンプが手頃な価格で提供されるようになりました。また、スマートフォンの普及に伴い、Bluetooth接続や専用アプリによる制御が可能なアンプが増加し、利便性が向上しております。近年では、レコードプレーヤーの再評価とともに「アナログ回帰」の動きも見られ、フォノイコライザーを内蔵したアンプや真空管アンプの人気が再燃しております。グローバル市場では、中国をはじめとするアジア市場の成長が著しく、新たなメーカーの参入や技術革新が活発に行われております。

将来のオーディオアンプは、さらなる高音質化と多機能化、そしてユーザーエクスペリエンスの向上が期待されます。AI(人工知能)を活用した音質最適化技術は、リスニング環境や個人の聴覚特性に合わせて自動的に音質を調整し、常に最高のサウンドを提供するようになるかもしれません。ネットワーク機能はさらに進化し、スマートホームシステムとの連携や、より高度なストリーミングサービスへの対応が進むでしょう。ワイヤレス技術も、高音質・低遅延を実現することで、ケーブルレスなオーディオ環境がより一般的になる可能性がございます。個人の好みに合わせた「パーソナライゼーション」は、音質調整だけでなく、音源のレコメンデーションなどにも広がるかもしれません。環境への配慮も重要なテーマとなり、省電力化やリサイクル可能な素材の使用が製品開発において重視されるようになるでしょう。また、アンプが単なる音響機器としてだけでなく、インテリアの一部としての「デザイン性」も一層追求されると考えられます。さらに、空間オーディオや3Dオーディオといった「没入型オーディオ」への対応が強化され、よりリアルで立体的な音響体験が提供されるようになるでしょう。将来的には、ユーザーが部品を交換したりアップグレードしたりできる「モジュール化」されたアンプが登場し、製品の寿命を延ばしつつ、常に最新の技術を取り入れられるようになる可能性もございます。オーディオアンプは、これからも音楽を愛する人々の生活を豊かにし続ける存在であり続けるでしょう。