磁気市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

磁性材料市場レポートは、タイプ(巻線インダクタ、積層インダクタ、薄膜インダクタ、EMIフィルタなど)、コア材料(フェライト、圧粉鉄心、ナノ結晶/アモルファスなど)、実装技術(表面実装(SMD)、スルーホール)、エンドユーザー用途(太陽光発電および風力発電、EV/HEVなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

磁性材料市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、磁性材料市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、タイプ(巻線インダクタ、多層インダクタ、薄膜インダクタ、EMIフィルタなど)、コア材料(フェライト、粉末鉄、ナノ結晶/アモルファスなど)、実装技術(表面実装(SMD)、スルーホール)、最終用途アプリケーション(太陽光発電および風力発電、EV/HEVなど)、および地域別にセグメント化されており、市場予測は米ドル建てで提供されています。

市場概要

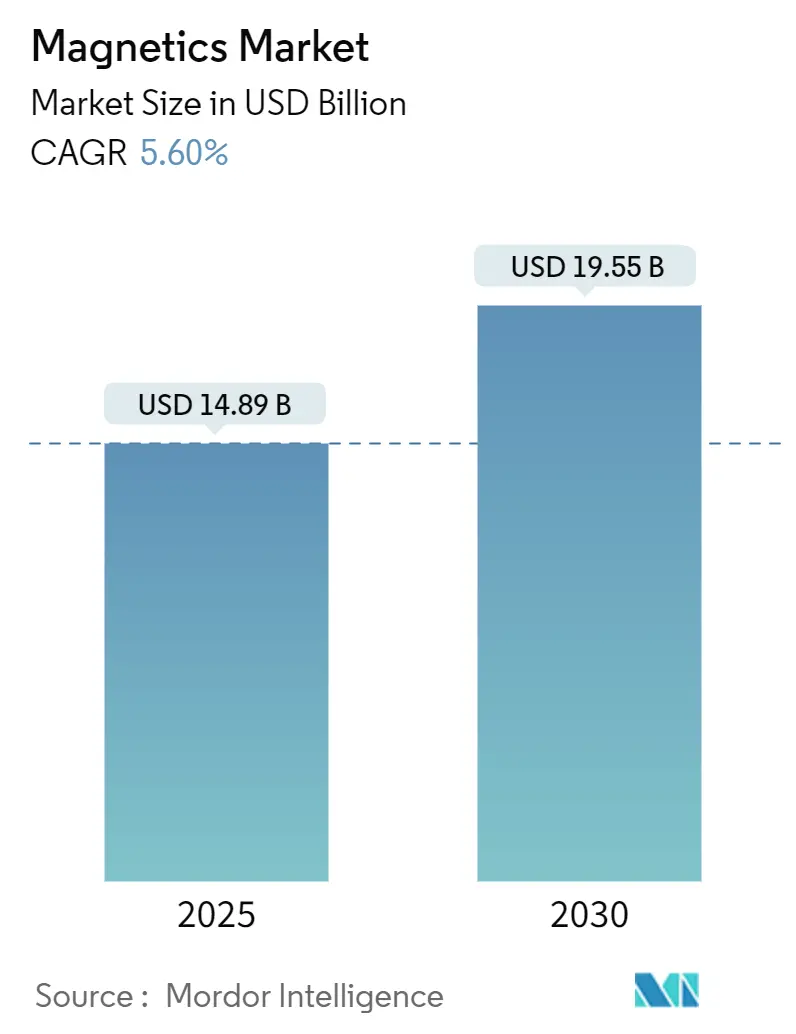

調査期間は2019年から2030年で、2025年の市場規模は148.9億米ドル、2030年には195.5億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は5.60%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はアジアです。市場の集中度は中程度とされています。主要プレイヤーには、TDK株式会社、Yageo Corporation、Meritek Electronics Corporation、AVX Corporation(京セラグループ)、Vishay Intertechnologyなどが挙げられます。

市場分析

世界の磁性材料市場は、2025年の148.9億米ドルから2030年には195.5億米ドルへと成長し、CAGR 5.6%を記録すると予測されています。この成長は、シリコンからワイドバンドギャップ(SiC/GaN)パワーエレクトロニクスへの移行に大きく依存しています。これらの新しい技術は、100 kHzを超える周波数で効率的に動作し、200 °Cを超える接合部温度に耐える磁性部品を必要とします。

主要な需要クラスターは、電気自動車(EV)のトラクションインバータ、中電圧再生可能エネルギーインバータ、および5G基地局のパワーモジュールです。これらのアプリケーションは、従来のフェライトと比較して50~70%低いコア損失を実現するナノ結晶合金やアモルファス合金の採用を加速させています。一方で、中国の2024年レアアース規制は、上流供給を厳格化し、レアアースフリーの磁性設計への投資を再方向付けています。

主要な市場動向

* タイプ別: 巻線インダクタが2024年に32.6%の収益シェアを占め、市場をリードしました。一方、薄膜インダクタは2030年までに6.1%のCAGRで拡大すると予測されています。

* コア材料別: フェライトが2024年に46.7%の市場規模を占めましたが、ナノ結晶合金およびアモルファス合金は2030年までに7.4%のCAGRで成長しています。

* 実装技術別: 表面実装デバイス(SMD)が2024年に61.4%の収益シェアを占めました。スルーホール製品は、高電流EV用途により5.8%のCAGRを記録しています。

* 最終用途アプリケーション別: EV/HEVが2024年に磁性材料市場の28.8%を占め、太陽光発電および風力発電アプリケーションが8.1%のCAGRで最も速く成長しています。

* 地域別: 中国が2024年に世界の収益の40.9%を占め、東南アジアは2030年までに7.7%のCAGRを記録すると予測されています。

市場の推進要因と抑制要因

推進要因:

* SiC/GaNパワーエレクトロニクスの急増: SiCパワーデバイスの収益は2024年に18億米ドルに達し、2030年までに100億米ドルを超えると予測されており、その70%は自動車分野が占めます。これらのデバイスはシリコンよりも5~10倍速くスイッチングするため、100 kHzを超える周波数で低損失を維持する磁性コアが必要です。ナノ結晶合金やアモルファス合金は、フェライトに比べて50~70%低いコア損失を提供しますが、コストは高くなります。200 °Cを超える動作接合部温度も、熱安定性の高い高周波磁性アーキテクチャの研究開発を加速させています。

* EVトラクションインバータの採用: 400Vから800Vバッテリーパックへの移行に伴い、160A以上、1200V絶縁定格のインダクタが必要とされています。新しいデュアル巻線トポロジーはDC抵抗を30%削減し、3レベルインバータ設計は高調波損失を75%削減しています。

* 再生可能エネルギーインバータの設置: 1,500 VACで動作する中電圧PVストリングインバータは、銅とアルミニウムの使用量を75%削減し、変換効率を向上させます。これらの設計は、コストと中周波数性能のバランスを取るために大型フェライトコアに依存しています。

* 5G基地局の高密度化: 5Gの展開には、ミリ波帯域に合わせた磁性材料が必要です。イットリウム鉄ガーネット薄膜は、5.1 dB未満の挿入損失を実現します。

抑制要因:

* レアアース(NdFeB)価格の変動: ネオジム磁石の需要は2035年までに3倍になる可能性がありますが、供給能力は2倍にとどまる可能性があり、価格の持続的な変動を引き起こしています。中国の輸出規制も短期的な変動要因となり、OEMはリサイクルや代替合金でヘッジすることを余儀なくされています。

* 鉛含有フェライトに対するRoHS/REACH規制の強化: EUは高融点ハンダの鉛免除を見直しており、2027年までに段階的な禁止が予定されています。これにより、磁性材料メーカーは鉛フリーフェライトの認定を迫られています。

* 高電流磁性材料における熱管理の課題: 自動車や産業分野に集中しており、高電流磁性材料の性能向上における重要な課題となっています。

* 受動部品の統合(IPD)によるディスクリートインダクタソケットの縮小: 消費者向け電子機器やモバイル分野を中心に、ディスクリートインダクタの需要を減少させています。

セグメント分析

* タイプ別: 巻線インダクタは、高電流EV、産業、再生可能エネルギーコンバータにおいて、低コストと熱堅牢性から優位性を保っています。一方、薄膜インダクタは、スマートフォン、ウェアラブル、5G RFフロントエンドにおける小型化の需要により、年率6.1%で成長する見込みです。多層セラミックインダクタは、自動車ADASや通信基地局など、中電流でサイズ制約のある設計の中間ニッチを埋めています。

* コア材料別: フェライトは、コストと1 MHz以下の周波数での良好な性能から、磁性材料市場の46.7%を占めています。しかし、ナノ結晶合金やアモルファス合金は、100 kHz~1 MHzのスイッチングで最小限の損失を要求するSiCベースのコンバータに牽引され、7.4%のCAGRで進展しています。

* 実装技術別: 表面実装デバイス(SMD)は、自動リフローラインとの互換性とPCBの小型化により、2024年に磁性材料市場の61.4%を占めました。スルーホール磁性材料は、EV充電器やモータードライブなど、機械的堅牢性が小型化よりも優先される用途で、2030年までに5.8%のCAGRで成長を続けています。

* 最終用途アプリケーション別: EV/HEVアプリケーションは、トラクションインバータ、オンボード充電器、DC-DCコンバータに支えられ、2024年に磁性材料市場収益の28.8%を占めました。再生可能エネルギーインバータは、中電圧PVストリングや風力タービンコンバータの需要に牽引され、8.1%のCAGRで最も急速に成長しているアプリケーションです。

地域分析

アジア太平洋地域は磁性材料市場を牽引しており、中国だけで2024年に世界の収益の40.9%を占めました。レアアース採掘に対する政府の制限と新たな輸出許可義務は、国内メーカーへの価値獲得を促し、海外OEMには生産の現地化を促しています。東南アジアは、タイ、ベトナム、マレーシアのEVおよび再生可能エネルギー輸出を目的とした磁性材料工場への外国直接投資(FDI)の誘致により、7.7%のCAGRで最も急速に成長しているサブ地域として浮上しています。

北米とヨーロッパは、2024年の需要の約35%を占め、クリーン輸送とグリッドアップグレードに対する規制推進を活用しています。米国バイデン政権のEVおよび先進製造業へのインセンティブは、国内調達を促進しています。ヨーロッパはRoHS/REACHフレームワークを強化し、鉛フリーフェライトの研究開発を促進し、リサイクル磁石の供給を増やしています。

南米、中東、アフリカは、2024年に合わせて15%未満のシェアでした。ブラジルは産業用ドライブと新興PVプロジェクトを通じて南米の消費をリードしています。

競争環境

磁性材料市場は中程度の断片化が進んでおり、上位5社のサプライヤーが合計収益の40%未満を占めています。TDK株式会社、Vishay Intertechnology、Würth Elektronik、村田製作所などの確立されたリーダーは、独自の材料科学、垂直統合、およびグローバルなアプリケーションエンジニアリングチームを強みとしています。中国および東南アジアの中堅競合他社は、コモディティSMDインダクタやフェライトコアで価格競争力を持ち、レアアース規制が国内生産者を優遇する中で生産能力を拡大しています。

戦略的テーマには、レアアースフリーの窒化鉄磁石や渦電流ベースの軟磁性複合材料などの材料革新、リサイクルフローの垂直統合による持続可能性、磁性材料、コンデンサ、熱基板を組み合わせたコパッケージモジュールなどのシステムソリューション設計が含まれます。

最近の業界動向

* 2025年6月: 3社のレアアース磁石メーカーがPermagの名称で合併し、永久磁石の革新に注力する大規模な事業体を形成しました。

* 2025年6月: PremoとDeltaがインドで軟質フェライトの合弁事業を設立し、アジアの供給を拡大し、物流リスクを低減しました。

* 2025年4月: Cyclic Materialsは、米国初の磁石リサイクル工場に2,000万米ドル以上を投資し、供給の回復力を高めました。

* 2025年4月: 中国は、ジスプロシウムやテルビウムなどの中・重レアアース元素に対する輸出許可規制を開始しました。

* 2025年1月: Arnold Magnetic Technologiesは、地域の需要に対応するため、タイに新施設を開設しました。

このレポートは、世界の磁性部品市場に関する包括的な分析を提供しています。磁性部品は、冷蔵庫やテレビなどの一般家電製品から、通信機器、自動車、携帯電話、コンピューターといった先進的な産業機器に至るまで、幅広い分野で不可欠な役割を担っており、特に電力効率の最適化に貢献しています。

市場規模と成長予測によると、世界の磁性部品市場は2025年に148.9億米ドルと評価されており、2030年までには195.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.6%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* SiC/GaNパワーエレクトロニクスにおける高周波磁性部品の需要が急増していること。

* 電気自動車(EV)のトラクションインバーターの採用が拡大し、大電流インダクターの需要が増加していること。

* 再生可能エネルギーインバーターの設置が進み、フェライトコアの需要が押し上げられていること。

* 5G基地局の密集化に伴い、RFチョークおよびフィルターの必要性が高まっていること。

* ウェアラブルデバイスの小型化が進み、薄膜インダクターの需要が喚起されていること。

* 中国政府がフェライトおよびナノ結晶コアの国産化を奨励していること。

一方で、市場の成長を抑制する要因も存在します。

* 希土類(NdFeB)の価格変動が、高性能インダクターのコストに影響を与えていること。

* 鉛含有フェライトに対するRoHS/REACH規制が厳格化されていること。

* 大電流磁性部品における熱管理の課題。

* 受動部品統合デバイス(IPD)の普及により、ディスクリートインダクターの需要が減少していること。

主要な市場動向として、EV/HEVトラクションインバーターが需要を牽引しており、2024年には磁性部品市場全体の28.8%を占めています。これは、800Vバッテリーアーキテクチャが電流および電圧定格を押し上げていることに起因します。また、コア材料では、ナノ結晶およびアモルファス合金が注目を集めています。これらは100kHz以上の周波数でフェライトよりも50〜70%低いコア損失を提供するため、次世代インバーターで主流となるSiC/GaNパワーエレクトロニクスに理想的です。

技術的な側面では、モバイルデバイスにおけるディスクリートインダクターにとって、受動部品統合デバイス(IPD)が最大の脅威となっています。IPDはインダクター、コンデンサー、抵抗を単一基板に統合することで、基板スペースを最大80%削減し、ディスクリート部品の需要を縮小させる可能性があります。

地域別では、東南アジアが2030年までで最も速い成長を遂げると予測されており、年平均成長率は7.7%です。これは、企業が中国からの生産分散を進め、現地のEVおよび再生可能エネルギーサプライチェーンへの投資を強化しているためです。また、中国の希土類に関する年間採掘上限および輸出許可政策(2024〜2025年施行)は、世界の供給を引き締め、リサイクルや希土類フリーの磁性材料へのインセンティブを高めるでしょう。

本レポートでは、市場を以下の主要なセグメントに分類して詳細に分析しています。

* タイプ別: 巻線インダクター、多層インダクター、薄膜インダクター、フェライトコアおよびEMC部品、EMIフィルター、RF/パワー変圧器、電流検出およびその他の変圧器。

* コア材料別: フェライト、粉末鉄、ナノ結晶/アモルファス、パーマロイおよびその他の合金。

* 実装技術別: 表面実装(SMD)、スルーホール。

* 最終用途アプリケーション別: 太陽光発電および風力、EV/HEV、産業用(モーター/UPS)、鉄道/輸送、家電製品、その他の最終用途アプリケーション。

* 地域別: 北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカ。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびTDK Corporation、Vishay Intertechnology、Yageo Corporation、Panasonic Corporation、Murata Manufacturing Co. Ltdなど、主要なグローバル企業の詳細なプロファイルが含まれています。

さらに、レポートは市場の機会と将来の展望、ホワイトスペースおよび未充足ニーズの評価も提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 SiC/GaNパワーエレクトロニクスにおける高周波磁性部品の需要急増

- 4.2.2 EVトラクションインバーターの採用による大電流インダクターの需要増加

- 4.2.3 再生可能エネルギーインバーターの設置によるフェライトコア需要の増加

- 4.2.4 5G基地局の高密度化によるRFチョークおよびフィルターの需要

- 4.2.5 ウェアラブルデバイスの小型化による薄膜インダクターの需要増加

- 4.2.6 中国におけるフェライトおよびナノ結晶コアの国産化奨励策

- 4.3 市場の阻害要因

- 4.3.1 希土類(NdFeB)価格の変動が高性能インダクターに与える影響

- 4.3.2 鉛入りフェライトに対するRoHS/REACH規制の強化

- 4.3.3 大電流磁性部品における熱管理の課題

- 4.3.4 受動部品統合(IPD)によるディスクリートインダクターソケットの縮小

- 4.4 産業エコシステム分析

- 4.5 テクノロジー概要

- 4.5.1 磁気デバイスカテゴリの技術概要

- 4.5.2 市場におけるマクロトレンドの評価

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 巻線インダクタ

- 5.1.2 多層インダクタ

- 5.1.3 薄膜インダクタ

- 5.1.4 フェライトコアおよびEMCコンポーネント

- 5.1.5 EMIフィルター

- 5.1.6 RF/電力トランス

- 5.1.7 電流検出およびその他のトランス

- 5.2 コア材料別

- 5.2.1 フェライト

- 5.2.2 圧粉鉄心

- 5.2.3 ナノ結晶/アモルファス

- 5.2.4 パーマロイおよびその他の合金

- 5.3 実装技術別

- 5.3.1 表面実装 (SMD)

- 5.3.2 スルーホール

- 5.4 エンドユーザーアプリケーション別

- 5.4.1 太陽光発電および風力

- 5.4.2 EV/HEV

- 5.4.3 産業用 (モーター/UPS)

- 5.4.4 鉄道/輸送

- 5.4.5 家庭用電化製品

- 5.4.6 その他のエンドユーザーアプリケーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 TDK株式会社

- 6.4.2 Vishay Intertechnology

- 6.4.3 Yageo Corporation (Chilisin, Pulse)

- 6.4.4 パナソニック株式会社

- 6.4.5 Würth Elektronik Group

- 6.4.6 太陽誘電株式会社

- 6.4.7 Bourns Inc.

- 6.4.8 Coilcraft Inc.

- 6.4.9 Exxelia Technology

- 6.4.10 AVX Corporation (京セラグループ)

- 6.4.11 Meritek Electronics Corp.

- 6.4.12 スミダコーポレーション

- 6.4.13 Delta Electronics (マグネティックス事業部)

- 6.4.14 Pulse Electronics (Bel Fuse)

- 6.4.15 Bel Fuse Inc.

- 6.4.16 Shenzhen Sunlord Electronics

- 6.4.17 CET Technology

- 6.4.18 Shenzhen Erocore Electronics

- 6.4.19 Shenzhen JWCO

- 6.4.20 TCI (Trans-Coil International)

- 6.4.21 村田製作所 (磁性部品)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

磁気は、物質が持つ基本的な性質の一つであり、電気と並んで自然界の根源的な力である電磁気力の一部を構成しています。具体的には、磁石が鉄を引きつけたり、方位磁針が北を指したりする現象の背後にある力です。この力は、電荷の運動によって生じる磁場を介して作用し、互いに引き合ったり反発したりする性質を持ちます。磁気にはN極とS極があり、異なる極同士は引き合い、同じ極同士は反発するという基本的な法則があります。また、電気と磁気は密接に関連しており、電流が磁場を生み出し、磁場の変化が電流を生み出すという電磁誘導の原理は、現代社会の多くの技術の基礎となっています。

磁気には様々な種類があり、その性質によって物質は分類されます。最も身近なのは「強磁性体」で、鉄、ニッケル、コバルトなどがこれに該当します。これらは外部磁場がなくても自ら磁化を保つことができ、強力な磁石として機能します。永久磁石の多くはこの強磁性体を利用しています。次に、「常磁性体」は、アルミニウムやプラチナなどが代表的で、外部磁場をかけるとわずかに磁化しますが、磁場がなくなると磁化を失います。一方、「反磁性体」は、水、銅、金などが該当し、外部磁場をかけるとわずかに反発する性質を持ちます。さらに、強磁性体と常磁性体の中間的な性質を持つ「フェリ磁性体」(フェライトなど)や、隣接する原子の磁気モーメントが互いに打ち消し合う「反強磁性体」なども存在します。これらの磁気的性質は、物質の原子構造や電子のスピンの状態によって決定されます。

磁気は、私たちの日常生活から最先端科学技術まで、非常に幅広い分野で利用されています。最も一般的な用途の一つは、モーターや発電機です。モーターは電気エネルギーを運動エネルギーに変換し、発電機はその逆を行います。これらは、家電製品、自動車、産業機械、発電所など、あらゆる場所で不可欠な役割を担っています。また、情報記録媒体としても重要です。ハードディスクドライブ(HDD)や磁気テープは、磁気の向きを利用してデータを記録・読み出しします。医療分野では、磁気共鳴画像診断装置(MRI)が、強力な磁場と電波を利用して体内の詳細な画像を非侵襲的に取得し、診断に貢献しています。交通分野では、リニアモーターカーが磁気浮上と推進の原理を利用して高速走行を実現しています。その他、磁気分離装置による資源のリサイクル、磁気センサーによる位置検出や電流測定、スピーカーやヘッドホン、クレジットカードの磁気ストライプなど、その用途は枚挙にいとまがありません。

関連技術も多岐にわたります。磁気記録技術は、HDDのさらなる高密度化や、不揮発性メモリであるMRAM(磁気抵抗ランダムアクセスメモリ)の開発へと進化しています。MRAMは、電源を切ってもデータが消えない特性を持ち、高速性と低消費電力を両立する次世代メモリとして期待されています。磁気センサー技術も進化しており、地磁気を検出する電子コンパス、自動車の速度や位置を検出するホール素子、高感度なGMR(巨大磁気抵抗効果)やTMR(トンネル磁気抵抗効果)センサーなどが、スマートフォンやIoTデバイス、自動車の自動運転技術などに不可欠です。超伝導磁石は、電気抵抗ゼロで大電流を流せる超伝導体を利用し、非常に強力な磁場を発生させることが可能です。これはMRI装置、粒子加速器、核融合炉の研究などに用いられています。また、電子の電荷だけでなくスピンの向きも情報として利用する「スピントロニクス」は、次世代の低消費電力デバイスや量子コンピューティングへの応用が期待される最先端技術です。

市場背景を見ると、磁気関連産業は非常に巨大で、エレクトロニクス、自動車、医療、エネルギー、重工業など、多岐にわたる分野を支えています。特に、電気自動車(EV)の普及、再生可能エネルギーの導入拡大、IoTデバイスの増加、高度な医療機器の需要増大などが、磁気材料や関連技術の市場を牽引しています。高性能な永久磁石、特にネオジム磁石に代表される希土類磁石は、EVのモーターや風力発電機に不可欠であり、その安定供給は国家戦略上の重要課題となっています。また、データセンターの増強に伴う大容量ストレージの需要や、AI技術の発展による高性能センサーの需要も、磁気関連市場の成長を後押ししています。グローバルなサプライチェーンの安定性や、環境負荷の低減といった観点から、希土類を使用しない磁石の開発や、リサイクル技術の確立も重要なテーマとなっています。

将来展望としては、磁気技術はさらなる進化を遂げ、社会の様々な課題解決に貢献すると期待されています。新材料開発の分野では、希土類を使用しない高性能磁石や、より高温で超伝導状態を維持できる材料の開発が進められており、これらは持続可能な社会の実現に不可欠です。エネルギー分野では、より高効率なモーターや発電機の開発、磁気冷凍技術による省エネルギー化、核融合発電の実用化に向けた超伝導磁石の進化が期待されます。医療分野では、MRIのさらなる高精細化や、磁気を利用した標的型ドラッグデリバリーシステム、非侵襲的な治療法の開発が進むでしょう。情報技術の分野では、スピントロニクスを基盤とした超低消費電力デバイスや、量子コンピューティングの実現に向けた研究が加速しています。また、磁気を利用した環境浄化技術や、スマートシティにおける高度なセンサーネットワークなど、新たな応用分野も開拓されていくと考えられます。磁気は、今後も私たちの生活と産業の発展を支える基盤技術として、その重要性を増していくことでしょう。