防塵抑制剤市場:規模・シェア分析、成長動向と予測 (2026-2031年)

防塵抑制化学品市場レポートは、化学品の種類(リグニンスルホン酸塩、塩化カルシウムなど)、エンドユーザー産業(鉱業、建設業、食品・飲料、石油・ガスおよび石油化学、製薬、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

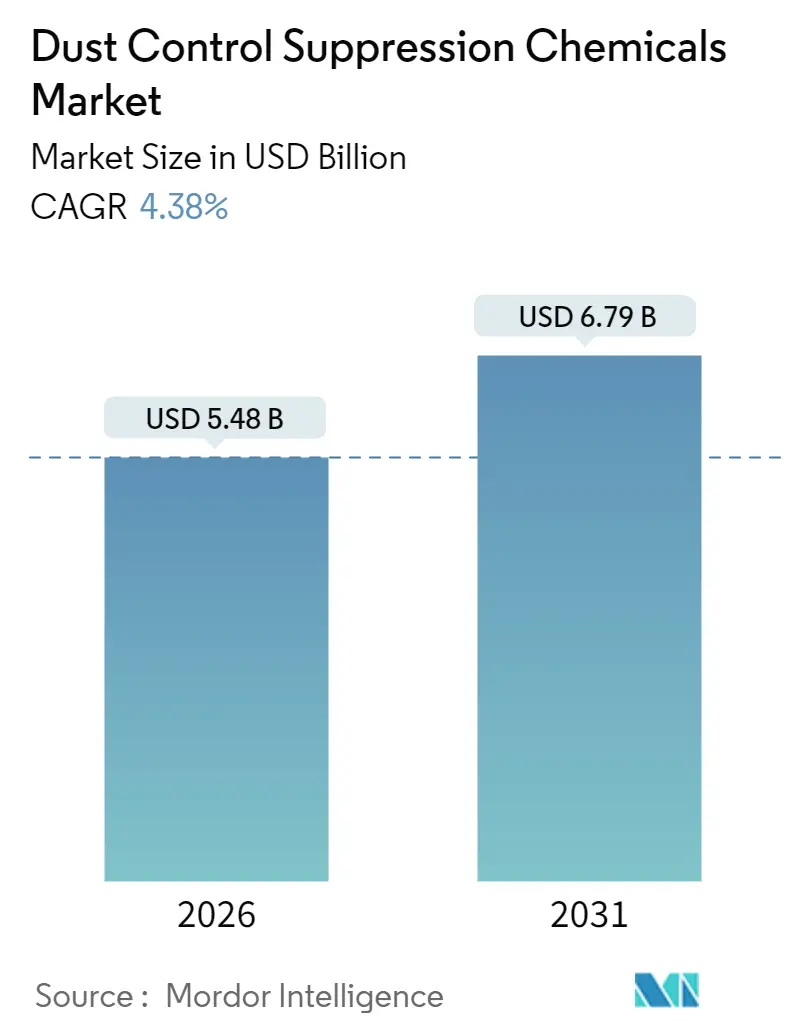

ダストコントロール抑制化学品市場は、2020年から2031年を調査期間としています。市場規模は2025年に52.5億米ドルと評価され、2026年には54.8億米ドル、2031年には67.9億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.38%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度であり、主要なプレーヤーとしては、Borregaard AS、Cargill, Incorporated、Midwest Industrial Supply Inc.、Soilworks, LLC、Ecolab Inc.などが挙げられます。

この市場の成長は、水のみの散布から化学結合剤への意図的な移行を反映しており、これにより散布頻度が半減し、現場での水使用量が削減されます。また、北米、欧州連合、中国におけるPM2.5およびPM10の排出基準の厳格化も需要を後押ししており、事業者は検証可能な捕集効果を持つ製剤の採用を余儀なくされています。さらに、IoT対応の投与システムがリアルタイムで散布量を最適化し始め、コンプライアンスを損なうことなく化学品廃棄物を約5分の1削減しています。今後5年間、塩化カルシウムおよび塩化マグネシウムの原料価格の変動は主要なリスクとして残りますが、特に乾燥した鉱山地域では、結合剤が水のみのプロトコルよりも総所有コストで優位性を持つため、採用は増加傾向を維持すると予想されます。

主要なレポートのポイントとして、化学品の種類別では、塩化カルシウムが2025年の収益の29.05%を占め、2031年までに4.78%のCAGRで成長し、引き続き主導的な地位を維持すると見込まれています。最終用途産業別では、鉱業が2025年の市場価値の47.35%を占め、建設業は2031年までに4.95%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が2025年に世界の収益の47.10%を占め、2031年までに4.62%のCAGRを記録すると予測されています。

市場の推進要因としては、アジア太平洋地域におけるインフラおよび鉱業活動の増加が挙げられます。中国、インド、インドネシアでは、石炭、ニッケル、褐炭の生産が活発化しており、特に採掘現場、貯蔵施設、運搬道路網において、路面ダスト抑制剤の需要が継続的に高まっています。インドの新たな石炭プロジェクトやインドネシアのニッケルラテライト鉱山、ベトナムの南北高速道路プロジェクトなどがその例です。一時的な運搬道路では費用対効果の高い塩化カルシウム溶液が、恒久的なインフラではリグニンスルホン酸やポリマーエマルションが好まれる傾向にあります。

また、より厳格なPM10/PM2.5排出基準も市場を牽引しています。2024年2月には米国環境保護庁(EPA)が年間PM2.5 NAAQSを更新し、欧州連合の指令2024/2881はより厳格な制限を設け、中国も県レベルの「青空監査」を拡大しています。これらの規制は、購入者をISO 17025試験データによって認証された製剤へと誘導しています。

水のみの散布から化学結合剤への移行も重要な推進要因です。乾燥地域では水コストの上昇が顕著であり、塩化カルシウムベースの結合剤が経済的に魅力的になっています。ポリマーベースの抑制剤は、標準的な散布と比較してごくわずかな水使用量でダスト削減を達成できることが示されており、ライフサイクル経済性重視の調達選択を促しています。

IoT対応スマートミストおよび投与システムの採用も進んでいます。オーストラリアの鉱山では、気象連動型投与ユニットの導入が始まり、GRTのスマート投与プラットフォームは、風、湿度、交通量などの入力情報を組み合わせてノズル圧力を調整し、化学品消費量を削減しながらPM10コンプライアンスを維持しています。ターンキーリースモデルが導入の障壁を緩和し、具体的な利益をもたらしています。さらに、鉱山における炭素クレジット収益も長期的な推進要因の一つです。

一方で、市場の抑制要因も存在します。塩化物塩およびリグニン原料の価格変動は、グレートソルトレイクからの塩水生産量の逼迫や中国の環境規制、北米のクラフトパルプ生産の減少などにより、スポット価格の変動や供給制限を引き起こし、製剤メーカーの利益を圧迫しています。

資本設備における塩化物使用を制限する腐食懸念も課題です。欧州のインフラプロジェクトでは、塩化カルシウムや塩化マグネシウムが鋼製部品のメンテナンスコストを上昇させるため、ポリマーエマルションが好まれています。新しい耐腐食性コーティングは高価であり、多くの小規模事業者はそのプレミアムを受け入れがたいと感じています。また、規制の断片化による製品標準化の遅れも、特に新興市場において中長期的な市場成長を抑制する要因となっています。

セグメント分析では、化学品の種類別に見ると、塩化カルシウムが市場をリードし、塩化マグネシウムは寒冷地の鉱山で、リグニンスルホン酸は敏感な流域近くで需要があります。ポリマーエマルションは、長寿命インフラプロジェクトで牽引力を増しており、バイオベース製剤もLEED準拠の代替品として研究開発投資を集めています。長期的な需要は、原料コスト、腐食に関する考慮事項、および規制の受容に左右されます。

最終用途産業別では、鉱業が最大の需要を占め、露天掘りの石炭、鉄鉱石、卑金属採掘作業で抑制剤が広く使用されています。建設業は、インドの国家インフラパイプラインや東南アジアの都市化計画に牽引され、最も急速に成長するセクターとなるでしょう。食品・飲料工場では可燃性ダスト対策に、LNGおよび石油化学事業者は腐食を避けるために非塩化物化学品を、製薬施設ではFDA準拠のポリマーを採用しています。港湾、鉄道操車場、廃棄物管理センターも、より厳格な不透明度規制に関連して需要を形成しています。

地域別分析では、アジア太平洋地域が最大の市場であり、インドネシアでの炭鉱拡張、インドでの大規模なインフラパイプラインプロジェクト、および中国での建設活動の増加により、市場を牽引しています。北米では、鉱業および石油・ガス産業からの安定した需要が見られ、特に環境規制の強化がダスト抑制剤の採用を促進しています。欧州では、建設部門の回復と、より持続可能なソリューションへの移行が市場の成長を支えています。ラテンアメリカは、鉱業投資の増加と農業部門での採用拡大により、着実に成長すると予測されています。中東およびアフリカ地域では、インフラ開発プロジェクトと、石油・ガス産業における健康・安全規制の厳格化が需要を促進しています。

市場の主要プレーヤーには、Cargill, Inc.、Dow Chemical Company、BASF SE、Ecolab Inc.、SUEZ SAなどが含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での地位を強化しています。新興企業は、バイオベースの製剤やスマートダストモニタリングシステムなどの革新的なソリューションを提供することで、競争環境に影響を与えています。市場の統合は、主要プレーヤーが地域的なプレゼンスを拡大し、技術的な専門知識を獲得するために、M&A活動を通じて継続すると予想されます。

このレポートは、粉塵抑制化学品市場に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

粉塵抑制化学品は、粉塵粒子を結合させるか、重くすることで空気中への飛散を防ぐ役割を果たします。本レポートでは、化学品の種類、最終用途産業、および地域別に市場をセグメント化し、主要地域28カ国における市場規模と予測を収益(米ドル)に基づいて分析しています。

2. 市場規模と成長予測

粉塵抑制化学品市場は、2026年には54.8億米ドルの価値があり、2031年までには67.9億米ドルに達すると予測されています。特にアジア太平洋地域では、2031年まで年平均成長率(CAGR)4.62%で需要が拡大すると見込まれています。

3. 市場の推進要因

市場成長の主な推進要因としては、以下が挙げられます。

* アジア太平洋地域におけるインフラ整備と鉱業活動の活発化。

* 世界的に厳格化するPM10/PM2.5排出基準。

* コスト削減と水不足への対応から、水のみの散布から化学結合剤への移行。

* IoT対応のスマートミスト・投薬システムの導入。

* 鉱山における粉塵削減プロジェクトによるカーボンクレジット収益の獲得。

4. 市場の阻害要因

一方で、市場には以下の阻害要因も存在します。

* 塩化物塩およびリグニン原料の価格変動。

* 塩化物使用による設備への腐食懸念。

* 規制の断片化による製品標準化の遅れ。

5. 主要な化学品の種類

市場は、リグニンスルホン酸塩、塩化カルシウム、塩化マグネシウム、アスファルトエマルション、油エマルション、ポリマーエマルション、その他の化学品タイプに分類されます。2025年の収益では塩化カルシウムが29.05%を占め、市場をリードしています。また、ポリマーエマルションは、塩化物塩に関連する腐食問題を回避し、EUの厳格なPM2.5排出基準を満たすのに役立つため、ヨーロッパで注目を集めています。

6. 主要な最終用途産業

主要な最終用途産業には、鉱業、建設業、食品・飲料、石油・ガス・石油化学、製薬、その他の産業が含まれます。

7. 主要な地域

地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランスなど)、南米、中東・アフリカが分析対象となっています。アジア太平洋地域は、前述の通り高い成長率が予測されています。

8. 技術革新

IoT対応の投薬システムは、リアルタイムの気象データや交通量データに基づいて散布量を調整することで、鉱山現場での化学品廃棄物の削減に貢献しています。

9. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、ADM、Cargill、Ecolab、Evonik Industries AG、Veoliaなどの主要企業のプロファイルも提供されています。

10. 市場機会と将来展望

未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域におけるインフラおよび鉱業活動の増加

- 4.2.2 より厳格な世界のPM10/PM2.5排出基準

- 4.2.3 水のみの散布から化学結合剤への移行(コストと水不足)

- 4.2.4 IoT対応スマートミストおよび投薬システムの採用

- 4.2.5 鉱山における粉塵削減プロジェクトの炭素クレジット収益

- 4.3 市場の阻害要因

- 4.3.1 塩化物塩およびリグニン原料の価格変動

- 4.3.2 資本設備における塩化物使用を制限する腐食の懸念

- 4.3.3 製品の標準化を遅らせる断片的な規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 化学タイプ別

- 5.1.1 リグニンスルホン酸塩

- 5.1.2 塩化カルシウム

- 5.1.3 塩化マグネシウム

- 5.1.4 アスファルト乳剤

- 5.1.5 油乳剤

- 5.1.6 ポリマー乳剤

- 5.1.7 その他の化学タイプ

- 5.2 エンドユーザー産業別

- 5.2.1 鉱業

- 5.2.2 建設

- 5.2.3 食品・飲料

- 5.2.4 石油・ガスおよび石油化学

- 5.2.5 医薬品

- 5.2.6 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 タイ

- 5.3.1.7 ベトナム

- 5.3.1.8 マレーシア

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 南アフリカ

- 5.3.5.5 ナイジェリア

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ADM

- 6.4.2 Benetech, Inc.

- 6.4.3 Borregaard AS

- 6.4.4 Cargill, Incorporated

- 6.4.5 Chemtex Speciality Limited

- 6.4.6 Ecolab Inc.

- 6.4.7 Evonik Industries AG

- 6.4.8 GelTech Solutions

- 6.4.9 Hexion

- 6.4.10 Midwest Industrial Supply Inc.

- 6.4.11 Quaker Houghton

- 6.4.12 Shaw Almex Industries Ltd

- 6.4.13 Soilworks, LLC

- 6.4.14 Veolia

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

防塵抑制剤は、空気中に浮遊する粉塵の発生や飛散を抑制し、環境汚染や健康被害を防ぐことを目的とした薬剤の総称でございます。そのメカニズムは多岐にわたり、対象となる粉塵の種類や発生源、環境条件に応じて最適なものが選択されます。具体的には、粉塵粒子を湿潤させて重くし飛散しにくくする、粒子同士を結合させて凝集させる、あるいは表面に皮膜を形成して粉塵の発生そのものを抑えるといった作用がございます。これにより、作業環境の改善、周辺住民への影響軽減、機械設備の摩耗防止、さらには資材の飛散ロス削減など、多方面にわたる効果が期待されます。

防塵抑制剤には、その主成分や作用機序によっていくつかの主要な種類がございます。まず「水系防塵抑制剤」は、最も一般的で、水そのものや、水の表面張力を低下させる界面活性剤を添加したものが含まれます。界面活性剤は粉塵への水の浸透性を高め、より効率的な湿潤効果をもたらします。また、塩化カルシウムや塩化マグネシウムなどの「吸湿性塩類」も水系の一種で、空気中の水分を吸収して路面や資材を湿潤状態に保ち、乾燥による粉塵の発生を抑制します。これらは特に乾燥地帯での未舗装路の防塵に有効でございます。次に「油系防塵抑制剤」は、鉱物油や植物油を主成分とし、粉塵粒子を油膜で覆い結合させることで飛散を防ぎます。持続性が高いという利点がある一方で、環境への影響を考慮した製品選定が重要となります。さらに「高分子系防塵抑制剤」は、合成高分子(アクリル系、ビニル系など)や天然高分子(リグニンスルホン酸塩、デンプン系など)を主成分とし、これらが粉塵粒子を強力に結合させたり、表面に強固な皮膜を形成したりすることで、長期的な防塵効果を発揮します。特に天然高分子系は生分解性があり、環境負荷が低い点が注目されております。

防塵抑制剤の用途は非常に広範でございます。建設現場では、解体作業、掘削、資材の運搬や保管時に発生する土砂やコンクリート粉塵の抑制に用いられます。鉱山や採石場では、採掘現場、運搬路、砕石プラント周辺での粉塵対策として不可欠でございます。未舗装道路においては、車両の通行による巻き上げ粉塵を抑制し、視界確保や周辺環境の保全に貢献します。工場やプラント、例えばセメント工場、製鉄所、火力発電所(石炭ヤードなど)、廃棄物処理施設などでは、原料や製品の取り扱い時に発生する粉塵の飛散防止に活用されます。その他、農業分野での土壌飛散防止、スポーツ施設(ダートトラック、乗馬場など)の路面安定化、災害現場での瓦礫からの粉塵抑制など、多岐にわたる場面でその効果が求められております。

防塵抑制剤に関連する技術も進化を続けております。粉塵の発生源を特定し、効率的に抑制剤を散布するための「散水・散布システム」は、手動から自動化、さらにはIoT技術を活用したスマート散布へと発展しております。また、防塵抑制剤だけでは対応しきれない密閉空間や特定の発生源に対しては、「集塵装置」(バグフィルター、スクラバー、サイクロンなど)が併用され、総合的な粉塵対策が講じられます。風による粉塵飛散を物理的に抑制する「防風林」や「防塵フェンス」も重要な関連技術でございます。さらに、土壌の長期的な安定化を目指す「土壌安定化技術」や、粉塵濃度をリアルタイムで監視し、抑制剤の散布タイミングや量を最適化する「粉塵モニタリング技術」も、防塵対策全体の効果を高める上で不可欠な要素となっております。

市場背景としては、近年、世界的に環境規制が強化され、特にPM2.5やPM10といった微小粒子状物質による大気汚染への関心が高まっていることが、防塵抑制剤市場の成長を強く牽引しております。人々の健康意識の向上も、作業環境や生活環境における粉塵対策の重要性を高めております。また、都市化の進展により、産業施設が住宅地に近接するケースが増え、周辺住民への配慮からより厳格な粉塵管理が求められるようになりました。一方で、一部の抑制剤が持つ環境負荷(生分解性、土壌・水質への影響など)や、広範囲への散布コスト、効果の持続性といった課題も存在し、より環境に優しく、経済的で、かつ効果の高い製品の開発が求められております。主要な市場プレイヤーは、化学メーカーや環境技術専門企業であり、各社が独自の技術や製品を開発し、市場競争を繰り広げております。

将来展望としましては、まず「環境配慮型製品」へのシフトが加速すると考えられます。生分解性、非毒性、植物由来成分を活用した抑制剤の開発が進み、環境負荷を最小限に抑えることが重視されるでしょう。次に「スマート化」の進展が挙げられます。IoTセンサーやAI、ドローンなどを活用し、粉塵の発生状況や気象条件をリアルタイムで把握し、必要な場所に、必要な量を、最適なタイミングで散布する「精密防塵管理システム」が普及していくと予測されます。これにより、抑制剤の使用量を最適化し、コスト削減と効果の最大化が両立されるでしょう。さらに、一度の散布でより長期間効果が持続する「高耐久性製品」の開発や、防塵効果に加えて土壌安定化、浸食防止、さらには消臭効果などを併せ持つ「多機能型製品」の登場も期待されます。新興国におけるインフラ整備や産業活動の活発化に伴い、グローバルな需要も一層拡大していくと見込まれており、防塵抑制剤は今後も環境保全と産業活動の両立に不可欠な技術として、その重要性を増していくことでしょう。