次世代3Dディスプレイ市場規模・シェア分析 – 成長トレンドと予測 (2026年 – 2031年)

次世代3Dディスプレイ市場レポートは、製品別(3Dホログラフィックディスプレイ、ヘッドマウントディスプレイ(HMD)など)、技術別(デジタルライトプロセッシングリアプロジェクションテレビ(DLP RPTV)、LEDなど)、アクセス方式別(マイクロディスプレイ、従来型/スクリーンベースディスプレイ)、最終用途産業別(家電など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

次世代3Dディスプレイ市場の概要

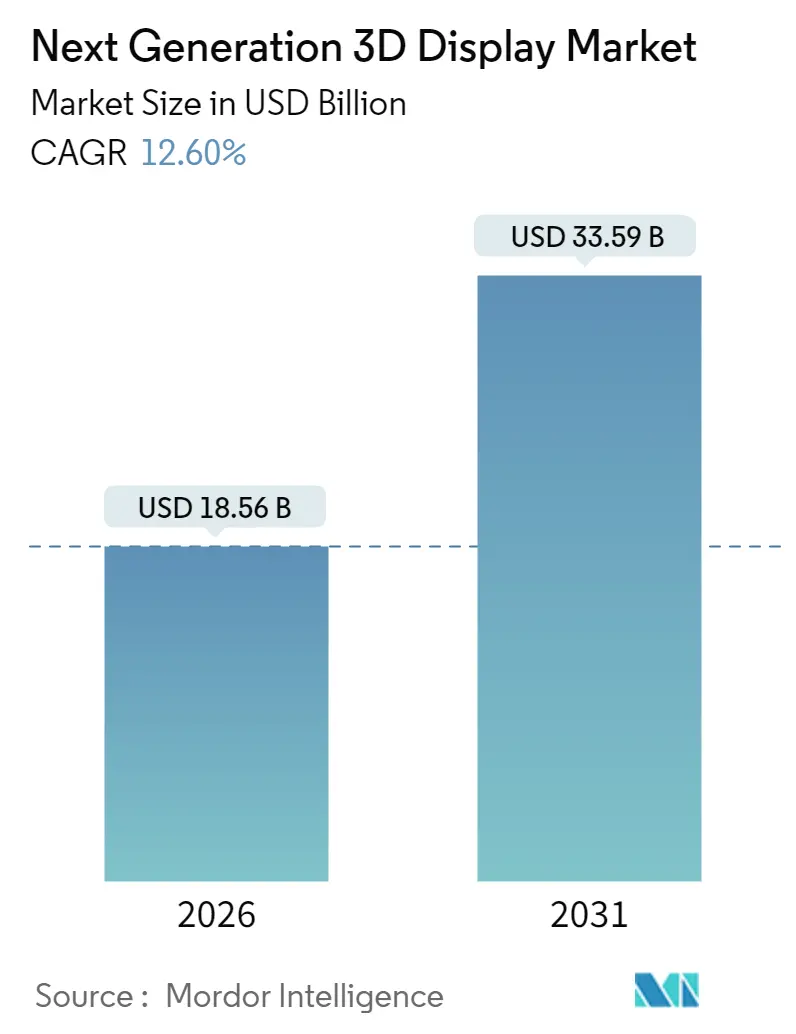

次世代3Dディスプレイ市場は、2025年に164.8億米ドルと評価され、2026年には185.6億米ドルに成長し、2031年までに335.9億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は12.60%と見込まれております。この成長は、自動車、医療、消費者向けデバイスにおける没入型視覚化に対する持続的な需要を反映しています。

5,000 PPIを超える高画素密度目標、メガネ不要の体積型フォーマットへの移行、およびOLED-on-silicon(シリコン基板OLED)の生産能力の急速な増加が、次世代3Dディスプレイ市場の応用範囲を広げています。輻輳調節コンフリクトを解決しつつ、10,000 nitを超える輝度を維持できるサプライヤーは、ヘッドアップディスプレイ(HUD)、外科用ワークステーション、プレミアムタブレットなどの分野で設計採用を獲得しています。また、AI生成ホログラフィックパイプラインがアセット作成コストを削減し、コンテンツのリードタイムを短縮していることも、この分野の拡大に貢献しています。

主要な市場動向と洞察

1. 成長要因

* 消費者向け電子機器での急速な採用: フラッグシップスマートフォンやタブレットには、アクセサリー不要でゲーム、Eコマース、ビデオチャットの奥行きを提供するオートステレオスコピック(裸眼立体視)スクリーンが搭載され、飽和状態にあるプレミアムセグメントでの知覚価値を高めています。サムスンは2024年上半期に200万台以上の裸眼3Dタブレットを出荷し、次世代3Dディスプレイ市場のマスマーケットでの可能性を実証しました。中国ブランドは、折りたたみ式デバイスにライトフィールドモジュールを統合し、1,000米ドル以上のデバイスで15~20%の価格プレミアムを期待してパネルコストを相殺しています。OLED-on-siliconの量産化が進むにつれて2Dと3Dディスプレイのコスト差が縮小しており、大手ベンダーは3D機能をハイエンドハードウェアの標準仕様として扱うようになっています。小売業者は3D製品ビューのコンバージョン率が高いと報告しており、これがコンテンツエコシステムを活性化させ、ハードウェア需要をさらに拡大させています。

* 自動車HUD統合の波: ヘッドアップディスプレイは、平面的なオーバーレイから、ナビゲーション矢印を10メートル前方に配置する体積型プロジェクションへと進化しており、ドライバーの再焦点合わせの遅延をなくし、ADASアラートの誤認識率を低減しています。コンチネンタル社は2024年3月にホログラフィックHUDのデモンストレーションを行い、ISO 26262安全要件を満たし、ドイツの高級車ブランドでのプログラム採用を確保しました。ボッシュとその提携OEMは、2027年モデルまでにマイクロLED HUDを投入する計画で、ディスプレイのロードマップをレベル2+自動運転の展開と同期させています。視線追跡モジュールは10ミリ秒以内にホログラムの奥行きを動的に調整するため、ニューラルアクセラレーテッドコントローラーが必要となり、シリコンレベルでのイノベーションを推進しています。これらの進歩は、次世代3Dディスプレイ市場が安全性が重視されるコックピット体験の主要な実現技術であることを裏付けています。

* OLEDおよびMicroLED技術の進歩: LGディスプレイのタンデムOLEDは2024年第2四半期に量産を開始し、輝度を2倍にしながら寿命を延ばし、交通ハブ向けの屋外でも視認可能な3Dサイネージを可能にしました。IEEE IEDMのプロトタイプは2024年12月に5,100 PPIを達成し、かつてヘッドセットの限界となっていたスクリーンドア効果を解消しました。OLED-on-siliconは1マイクロ秒未満の応答速度を実現し、仮想オブジェクトを動く現実世界のシーンと同期させる必要がある低遅延の拡張現実(AR)オーバーレイにとって不可欠です。積層型RGBピクセル構成は現在110%のDCI-P3カバー率を達成し、ネイティブ3Dコンテンツを制作するプロのクリエイターの要求を満たしています。MicroLEDの歩留まりが向上するにつれて、サプライヤーは2028年までに研究室での成果を自動車HUDに転用することを見込んでおり、次世代3Dディスプレイ市場は積極的な輝度ロードマップを維持しています。

* AI生成ホログラフィックエコシステムの出現: NVIDIAは2024年半ばにOmniverseに体積型ディスプレイのサポートを追加し、製品デザイナーの変換ステップを削減し、レンダリング時間を半減させました。GoogleのProject Starlineは2024年後半に有料の企業トライアルを開始し、AIによる奥行き推定が未加工の体積型フィードと比較して帯域幅を60%削減できることを示しました。事前学習済みのニューラルラディアンスフィールドモデルは、2D写真を3Dアセットに変換し、ディスプレイ所有者向けのカタログの奥行きを拡大しています。マイクロソフトはAzureにホログラフィックストリーミングを統合し、計算処理をクラウドGPUにオフロードすることで、軽量なクライアントデバイスを可能にしました。このソフトウェアの勢いは、次世代3Dディスプレイ市場のコンテンツ側の基盤を強化しています。

2. 阻害要因

* 3Dコンテンツ標準の欠如: ISO/IEC MPEG-I Part 12がまだ草案段階であるため、メーカーはマルチビュービデオ、メッシュストリーミング、ライトフィールドエンコーディングなど、独自のパイプラインを維持しています。この断片化は生産コストを40~60%増加させ、リリースサイクルを遅らせ、堅調なハードウェア革新にもかかわらずデバイスの普及を妨げています。SMPTEの2024年相互運用性レポートは依然として任意であり、主要なスタジオはベンダー固有のマスタリングアプローチに縛られています。ストリーミングプラットフォームは、奥行きマップメタデータが一貫しないため、コンテンツとディスプレイ機能を自動的に一致させるのに苦労しており、手動でのキュレーションを余儀なくされています。コンセンサスコーデックが出現するまで、次世代3Dディスプレイ市場は供給のボトルネックに直面し、短期的な家庭普及を抑制しています。

* 製造ラインの高額な設備投資: 単一のOLED-on-siliconまたはMicroLED製造ラインには、運転資金を除いて5億米ドルが必要であり、参入障壁が高く、供給の多様化を遅らせています。SEMIは2024年7月に、高度なリソグラフィツールのリードタイムが24ヶ月であると報告しており、資金豊富な既存企業でさえ生産能力の追加が遅れています。10マイクロメートル未満のMicroLEDアレイの歩留まりが70%を下回ると、ユニットコストが上昇し、初期の販売は防衛および医療のニッチ市場に限定されます。米国および欧州のチップ法補助金は一部のリスクを相殺しますが、償還サイクルが商業化目標に遅れをとり、2年間の需給ギャップを生み出しています。規模の経済性を持たない新規参入企業は、数億ドル規模の投資を正当化するのに苦労しており、次世代3Dディスプレイ市場での競争を制限しています。

* VAC(輻輳調節コンフリクト)に関する労働衛生上の懸念: 欧州および北米では規制の焦点となっており、長期的な影響が懸念されています。

* 希土類蛍光体へのサプライチェーン依存: 世界的な影響があり、国内に希土類精製施設を持たない地域では特に深刻な影響があります。

セグメント分析

* 製品別: 体積型ディスプレイが牽引

体積型ディスプレイは2031年までに年間14.25%で拡大すると予測されており、次世代3Dディスプレイ市場で最も急速に成長する分野となっています。Light Field Labの280億ピクセルSolidLightパイロットのような研究室でのブレークスルーは、小売ショーケースでの商業的実現可能性を裏付けています。メガネなしで複数の視聴者が視認できるため、疲労が軽減され、共同設計、医療画像処理、エンターテイメントのシナリオが開かれます。ステレオスコピック形式は、2025年には41.72%の収益を維持したものの、調節ストレス研究による使用時間の制限に直面しており、体積型オプションへの調達が傾く可能性があります。静的な体積型ユニットは、放射線科医がCTデータセットを自由空間で回転させることをサポートし、2Dモニターと比較して異常検出を強化します。一方、ヘッドマウント型ステレオスコピックディスプレイは、コスト上限が50米ドル未満のパネルプレミアムを決定するゲームやトレーニングで依然として関連性があります。

* 技術別: OLED-on-siliconが急速に進展

OLED-on-siliconの出荷は2031年までに13.38%の割合で成長すると予測されており、ARヘッドセット、パイロットヘルメット、外科用スコープにおけるニアアイ需要が加速しています。ピクセルレベルの調光は無限のコントラストを提供し、航空や建設における明るい屋外シーンのオーバーレイに不可欠です。LEDパネルは2025年の収益の33.74%をスタジアム規模の壁面ディスプレイで占めましたが、OLED-on-siliconが凌駕する画素密度の上限に直面しています。MicroLEDプロトタイプは現在OLEDの忠実度に匹敵し、焼き付き耐性も提供しており、歩留まりが向上すれば長期的な後継技術として位置付けられています。液晶バリアントはコスト重視のデジタルサイネージに残っていますが、狭い視野角が共同3Dセッションを制限し、次世代3Dディスプレイ市場への影響を抑制しています。

* アクセス方法別: マイクロディスプレイが加速

マイクロディスプレイは、終日快適性を確保するために150グラム未満でなければならない企業向けARメガネの需要を背景に、13.98%のCAGRで拡大しています。対照的に、スクリーンベースのシステムは2025年の設置の67.29%を占め、リビングルームのテレビやサイネージなど、複数の視聴者が必要とされる場所で優位に立っています。窒化ガリウムバックプレーンは欠陥密度を改善し、5マイクロメートル未満のマイクロディスプレイピクセルピッチを3,000 nitを超える輝度を維持しながら可能にしています。自動車アーキテクチャは、HUD用のドライバー固有のマイクロディスプレイと、乗客インフォテインメント用の共有大型スクリーンを組み合わせ、ユースケース全体でコストとエクスペリエンスのバランスをとっています。ヘリコプターヘルメットのアップグレードを含む防衛プログラムでは、20gの振動に耐え、-40°Cから55°Cの温度範囲で動作するマイクロディスプレイが必要とされ、次世代3Dディスプレイ市場内で収益性の高いニッチ市場を創出しています。

* エンドユーザー産業別: 医療分野が拡大

医療用途は2031年までに13.12%の割合で成長すると予測されており、低侵襲手術が奥行き精度の高い内視鏡ビューにますます依存するようになっています。FDAは2024年3月にホログラフィック外科手術計画システムを承認し、3D視覚化の臨床的受容を強調しました。遠隔手術のパイロットプログラムは現在、5Gネットワークを介してステレオスコピックフィードをストリーミングしており、専門外科医が150ミリ秒未満の遅延で他の大陸での手術を指導することを可能にしています。しかし、消費者向け電子機器は2025年の収益の48.10%を依然として占めており、スマートフォン、ゲーム機、テレビに3D機能が統合され、成熟した製品ラインを差別化しています。自動車のヘッドアップディスプレイはホログラフィック奥行きキューを統合し、安全性を高め、より高いトリムレベルの価格設定を正当化する支援運転機能をサポートしています。

地域分析

* アジア太平洋: 2025年の世界収益の46.31%を占め、12.74%のCAGRで成長しています。韓国と中国の補助金がマイクロディスプレイの設備投資リスクを軽減し、サプライチェーンの規模を維持しています。韓国の5,000億ウォンの助成金は、OLED-on-siliconおよびMicroLEDのパイロットラインを加速させ、国内企業をグローバル調達戦略の中心に据えています。中国メーカーのBOEとTianmaは成都と武漢で生産能力を拡大し、輸入依存度を減らし、積極的に価格設定して世界的な設計採用を獲得しています。日本は、精密カメラと半導体技術の専門知識を活用して、次世代3Dディスプレイ市場における利益率を保護するため、産業用および医療用マイクロディスプレイに注力しています。

* 北米: 自動車HUDの展開、軍事AR調達、医療技術革新の成長に牽引されており、米国の防衛予算が堅牢なヘッドセットの需要を支えています。カナダの視覚効果クラスターは、急成長する3Dコンテンツエコシステムを活性化させ、地元のハードウェア販売を促進しています。

* 欧州: ドイツとイタリアの自動車メーカーがホログラフィックHUDを統合し、厳格な健康安全規制が職場での低疲労ディスプレイを優先していることに支えられています。Horizon Europeおよび欧州チップ法に基づく政策支援がパイロット製造投資を推進していますが、アジア太平洋地域よりもペースは遅いです。

* 南米: ブラジルの高級ショッピングモールなどでホログラフィックキオスクがブランド体験を向上させるなど、小売およびホスピタリティ分野で初期の導入が見られます。

* 中東: 目的地型ショッピングセンターやスマートシティ構想で3Dスクリーンが採用されており、ソブリンウェルスファンドの資金が投入されています。

* アフリカ: コストとインフラの制約により導入は限定的ですが、南アフリカとナイジェリアで企業導入が始まり、大陸が次世代3Dディスプレイ市場に徐々に組み込まれる準備が整っています。

競争環境

次世代3Dディスプレイ市場は中程度の集中度を示しており、上位5社のサプライヤーが2024年の収益の55%を占めています。サムスンとLGはOLEDのリーダーシップを通じて研究開発を相互補助し、自動車HUDやプレミアムタブレットのソケットを確保しています。中国の競合他社は、材料の現地化と薄い利益率を受け入れることでコストリーダーシップを追求し、世界シェアの獲得を加速させています。既存のパネル企業は光学専門家やソフトウェアスタジオを買収し、顧客の統合オーバーヘッドを最小限に抑えるターンキーソリューションを提供しています。

Light Field LabやVoxon Photonicsのようなディスラプターは、パネルを完全に迂回し、画像を自由空間に投影することで、既存企業の資本経済に挑戦しています。ライトフィールド光学およびAI駆動レンダリングに関する特許出願は2024年に1,200件を超え、サプライヤーの階層を再構築する可能性のあるイノベーション競争を示しています。標準化団体はコーデックの収束に取り組んでいますが、商業的競争が合意を遅らせ、エコシステムの断片化を永続させ、ニッチプレイヤーに選択肢を与えています。

産業用および軍事用バイヤーは、性能と堅牢性がコストよりも優先される防御可能なサブセグメントを創出し、小規模ベンダーが高額な利益率を確保することを可能にしています。医療用ディスプレイサプライヤーは、FDAおよびISO 13485認証を取得した後、競合他社の承認期間を長期化させる堀のような優位性を維持しています。結果として、競争の激しさは、パネル対体積型パラダイムという水平方向と、シリコン、光学、コンテンツスタックを統合する垂直方向の両方で高まっています。

主要企業

* Avalon Holographics Inc.

* Avegant Corporation

* Robert Bosch GmbH

* Continental Aktiengesellschaft

* Samsung Electronics Co., Ltd.

最近の業界動向

* 2024年9月: ソニーは、プロのクリエイターや医療画像処理向けに、ピーク輝度10,000 nit、ピクセルピッチ5.1マイクロメートルの空間現実ディスプレイを発表しました。

* 2024年8月: サムスンは、OLED-on-siliconの拡張のために牙山に3億米ドルを投じ、2026年第3四半期までに生産能力を40%向上させることを目標としました。

* 2024年6月: NVIDIAはOmniverseでホログラフィックディスプレイのプレビューを可能にし、AI最適化により計算負荷を50%削減しました。

* 2024年5月: LGディスプレイは、自動車ティア1のHUD向けに10,000 nit定格のタンデムOLEDパネルの量産を開始しました。

次世代3Dディスプレイ市場に関する本レポートは、従来の視聴補助具に頼らず、没入型で高忠実度の奥行き知覚を提供する先進的な三次元視覚化技術を対象としています。ホログラフィック、体積型、ステレオスコピック、ライトフィールドディスプレイなど幅広い製品カテゴリを網羅し、MicroLED、OLED、OLEDoSといった新興ディスプレイ技術によって支えられています。これらのシステムは、消費者向け電子機器、自動車、医療画像処理、航空宇宙・防衛、産業用途、教育、広告など、多様なアクセス方法と最終用途産業に展開され、ユーザーインタラクション、視覚化精度、体験的エンゲージメントの向上を目指しています。

市場規模と成長予測(金額ベース)によると、次世代3Dディスプレイ市場は2026年に185.6億米ドルと評価され、2031年までに335.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.60%です。

本市場は、製品別(3Dホログラフィックディスプレイ、ヘッドマウントディスプレイ、静的ボリュームディスプレイ、ライトフィールドディスプレイ、体積型ディスプレイ、ステレオスコピックディスプレイ)、技術別(DLP RPTV、LED、OLED、PDP、LCD、MicroLED、OLEDoS)、アクセス方法別(マイクロディスプレイ、従来のスクリーンベースディスプレイ)、最終用途産業別(消費者向け電子機器、自動車・輸送、医療、航空宇宙・防衛、産業、教育・訓練、小売・広告)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細にセグメント化されています。

市場の成長を牽引する主な要因としては、消費者向け電子機器における急速な採用、自動車のHUD(ヘッドアップディスプレイ)統合の波、OLEDおよびMicroLED技術の進歩、AI生成ホログラフィックコンテンツエコシステムの出現、国内マイクロディスプレイ製造工場への政府インセンティブ、遠隔医療における外科手術計画での利用拡大が挙げられます。

一方で、市場の成長を阻害する要因としては、3Dコンテンツ標準の欠如、製造ラインの高額な設備投資コスト、VAC(輻輳調節コンフリクト)に関する職業上の健康懸念、希土類蛍光体へのサプライチェーン依存が指摘されています。特に、コンテンツ標準の欠如は、クリエイターが並行したワークフローを維持せざるを得ず、コストを40~60%増加させ、コンテンツの提供を遅らせる要因となっています。

レポートでは、いくつかの重要な洞察が示されています。製品カテゴリ別では、メガネ不要の視聴が普及するにつれて、体積型ディスプレイが14.25%のCAGRで最も急速に成長しています。拡張現実(AR)ヘッドセットにとって、OLED-on-Silicon(OLEDoS)マイクロディスプレイは、5,000 PPIを超える密度、無限のコントラスト、1マイクロ秒未満の応答時間を提供し、モーション・トゥ・フォトン遅延を低減するため重要です。アジア太平洋地域は、補助金付きの設備投資、韓国と中国の大規模な製造工場、自動車およびスマートフォンサプライチェーンからの強力な国内需要により、3Dディスプレイ市場をリードしています。消費者向け電子機器以外の分野で最も高い成長潜在力を持つのは医療分野であり、低侵襲手術や遠隔手術の採用により13.12%のCAGRで成長しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。Avalon Holographics Inc.、Samsung Electronics Co., Ltd.、NVIDIA Corporation、Google LLC、Sony Group Corporation、Microsoft Corporationなど、23社の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

本レポートは、市場機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 家電製品における急速な採用

- 4.2.2 車載HUD統合の波

- 4.2.3 OLEDおよびMicroLED技術の進歩

- 4.2.4 AI生成ホログラフィックコンテンツエコシステムの出現

- 4.2.5 国内マイクロディスプレイ製造工場への政府奨励金

- 4.2.6 遠隔医療における外科手術計画での利用拡大

- 4.3 市場の阻害要因

- 4.3.1 3Dコンテンツ標準の欠如

- 4.3.2 製造ラインの高額な設備投資費用

- 4.3.3 VAC競合に関する労働衛生上の懸念

- 4.3.4 希土類蛍光体へのサプライチェーン依存

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 3Dホログラフィックディスプレイ

- 5.1.2 ヘッドマウントディスプレイ

- 5.1.3 静的ボリュームディスプレイ

- 5.1.4 ライトフィールドディスプレイ

- 5.1.5 ボリュメトリックディスプレイ

- 5.1.6 立体視ディスプレイ

- 5.2 技術別

- 5.2.1 デジタルライトプロセッシングリアプロジェクションテレビ (DLP RPTV)

- 5.2.2 発光ダイオード (LED)

- 5.2.3 有機発光ダイオード (OLED)

- 5.2.4 プラズマディスプレイパネル (PDP)

- 5.2.5 液晶ディスプレイ (LCD)

- 5.2.6 マイクロLED

- 5.2.7 OLED-on-Silicon (OLEDoS)

- 5.3 アクセス方式別

- 5.3.1 マイクロディスプレイ

- 5.3.2 従来型/スクリーンベースディスプレイ

- 5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車および輸送

- 5.4.3 医療

- 5.4.4 航空宇宙および防衛

- 5.4.5 産業

- 5.4.6 教育および訓練

- 5.4.7 小売および広告

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Avalon Holographics Inc.

- 6.4.2 Avegant Corporation

- 6.4.3 Robert Bosch GmbH

- 6.4.4 Continental Aktiengesellschaft

- 6.4.5 Fovi3D Inc.

- 6.4.6 Samsung Electronics Co., Ltd.

- 6.4.7 NVIDIA Corporation

- 6.4.8 Google LLC

- 6.4.9 Coretronic Corporation

- 6.4.10 Creal 3D SA

- 6.4.11 Sharp Corporation

- 6.4.12 LG Electronics Inc.

- 6.4.13 AU Optronics Corp.

- 6.4.14 Panasonic Holdings Corporation

- 6.4.15 Sony Group Corporation

- 6.4.16 Light Field Lab Inc.

- 6.4.17 Looking Glass Factory Inc.

- 6.4.18 Voxon Photonics Pty Ltd

- 6.4.19 RealView Imaging Ltd.

- 6.4.20 HYPERVSN Limited

- 6.4.21 Holoxica Limited

- 6.4.22 Leia Inc.

- 6.4.23 Microsoft Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

次世代3Dディスプレイとは、従来の平面的な映像表示を超え、奥行きや立体感をより自然かつ高精度に再現する次世代の表示技術全般を指します。特に、専用のメガネを必要としない裸眼3D表示や、現実世界と融合する複合現実(MR)体験を提供するデバイス、さらには空間に直接映像を生成する技術などが含まれます。これは、単に映像が飛び出して見えるだけでなく、見る角度によって異なる像が見えたり、実際にそこに物体があるかのように感じられる、より没入感の高い視覚体験の実現を目指しています。従来の3Dテレビが普及しなかった反省を踏まえ、視覚疲労の軽減、広視野角化、高解像度化、そしてコンテンツとの親和性向上に重点が置かれています。

次世代3Dディスプレイには、様々な技術方式が存在します。まず、裸眼3Dディスプレイとしては、視差バリア方式やレンチキュラーレンズ方式が代表的です。これらは、左右の目に異なる映像を届けることで立体感を錯覚させる原理を利用しており、比較的シンプルな構造で実現可能ですが、解像度や視野角に制限がある場合があります。より高度な技術としては、ライトフィールドディスプレイがあります。これは、光の方向や強度といった「光線」の情報をまるごと記録・再生することで、見る位置によって自然な視差が得られる、よりリアルな立体像を生成します。体積型ディスプレイは、実際に空間内に光の点や面を生成し、物理的な体積を持つ3D像を表示するもので、真の3D表示に近い体験を提供しますが、表示できるサイズや解像度に課題があります。究極の3D表示技術とされるホログラフィックディスプレイは、光の波面そのものを再現することで、現実の物体と区別がつかないほどの立体像を生成することを目指しており、研究開発が活発に進められています。また、AR(拡張現実)、VR(仮想現実)、MR(複合現実)といったヘッドマウントディスプレイ(HMD)も、ユーザーに3D体験を提供する重要なデバイスとして、次世代3Dディスプレイの範疇に含まれます。これらは、小型・高精細なディスプレイを搭載し、ユーザーの視覚に直接3D映像を提示します。

これらの次世代3Dディスプレイは、多岐にわたる分野での応用が期待されています。医療分野では、手術シミュレーションや解剖学の学習、遠隔手術支援において、臓器や患部の立体的な把握が不可欠です。デザイン・製造業では、製品のプロトタイプ作成や建築物の設計レビュー、自動車の内外装デザインなどで、実物に近い立体感で確認することで、開発期間の短縮や品質向上に貢献します。エンターテインメント分野では、ゲームや映画、テーマパークのアトラクション、バーチャルライブなどで、より没入感の高い体験を提供します。教育分野では、歴史的建造物の再現や科学実験のシミュレーション、遠隔学習において、理解度を深めるための強力なツールとなります。広告・サイネージ分野では、通行人の目を引く立体的な広告や、インタラクティブな情報表示に活用され、新たな顧客体験を創出します。その他、軍事・航空宇宙分野での訓練シミュレーションや、遠隔操作ロボットの視覚情報提供など、幅広い分野での活用が期待されています。

次世代3Dディスプレイの実現には、様々な関連技術の進歩が不可欠です。まず、高解像度かつ高速応答が可能なディスプレイパネル技術が基盤となります。特に、マイクロLEDや有機EL(OLED)などの小型・高精細ディスプレイは、AR/VRデバイスの性能向上に寄与しています。膨大な3Dデータをリアルタイムで処理・レンダリングするためには、高性能なGPUやプロセッサが不可欠です。AI(人工知能)や機械学習は、3Dコンテンツの最適化、リアルタイムでの空間認識、ユーザーの視線追跡などに活用され、より自然な3D体験を可能にします。ユーザーの視線やジェスチャーを認識するセンサー技術、そしてLiDARなどの深度センサーは、AR/VRデバイスにおける現実空間との融合や、インタラクションの精度を高める上で重要です。また、大容量の3Dコンテンツを低遅延で伝送するための5G/6Gといった高速通信技術や、クラウド上でのレンダリング技術も、次世代3Dディスプレイの普及を後押しします。さらに、3Dモデリングソフトウェアやゲームエンジンといったコンテンツ制作ツール、そして触覚フィードバックや脳波インターフェースなどのヒューマンインターフェース技術も、総合的な没入体験を向上させる上で重要な役割を担っています。

市場背景としては、過去に3Dテレビが普及しなかった経験から、消費者の3D技術に対する期待値と同時に懐疑的な見方も存在します。しかし、近年ではAR/VR/MR技術の進化、半導体技術の飛躍的な進歩、そして「メタバース」という概念の台頭により、次世代3Dディスプレイへの関心が再び高まっています。現在の市場は、主に業務用や特定用途向けの裸眼3Dディスプレイ、そしてコンシューマー向けのVRヘッドセットが牽引しています。課題としては、依然として高コストであること、高品質な3Dコンテンツの不足、一部のユーザーにおける視覚疲労や乗り物酔いといったユーザー体験の問題、そして技術的な標準化の遅れなどが挙げられます。しかし、これらの課題を克服するための研究開発が活発に行われており、特に医療、製造、エンターテインメントといった分野での具体的なニーズが、市場の成長を強く後押ししています。リモートワークやオンライン教育の普及も、仮想空間でのコミュニケーションや学習体験を向上させる次世代3Dディスプレイへの需要を高める要因となっています。

将来展望として、次世代3Dディスプレイは私たちの生活や仕事、エンターテインメントのあり方を大きく変革する可能性を秘めています。短期的には、裸眼3Dディスプレイが公共サイネージや一部の業務用ディスプレイとして普及が進み、将来的には家庭用ディスプレイにも搭載されることが期待されます。AR/VR/MRデバイスは、より軽量で快適になり、高解像度化と広視野角化が進むことで、日常的に利用される情報端末へと進化していくでしょう。長期的には、ホログラフィックディスプレイが実用化され、SF映画のような空間に浮かぶ映像が現実のものとなるかもしれません。これにより、物理的なディスプレイの制約から解放され、どこでも好きな場所に映像を表示できるようになります。また、AIとの融合により、ユーザーの視線や感情、周囲の環境に合わせて最適な3Dコンテンツをリアルタイムで生成・表示する、パーソナライズされた体験が実現するでしょう。視覚だけでなく、触覚や聴覚、嗅覚といった多感覚を統合した没入型体験が提供されることで、仮想空間と現実空間の境界が曖昧になり、新たなコミュニケーションや創造の形が生まれると予測されます。コストの低減、コンテンツエコシステムの確立、そしてユーザー体験の継続的な改善が、次世代3Dディスプレイが社会に広く浸透するための鍵となるでしょう。