創薬スクリーニング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

薬物スクリーニング市場レポートは、製品・サービス(消耗品、機器など)、検体タイプ(尿、口腔液など)、技術(免疫測定法、呼気分析装置など)、検査実施場所(職場、刑事司法など)、エンドユーザー(薬物検査機関、病院など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

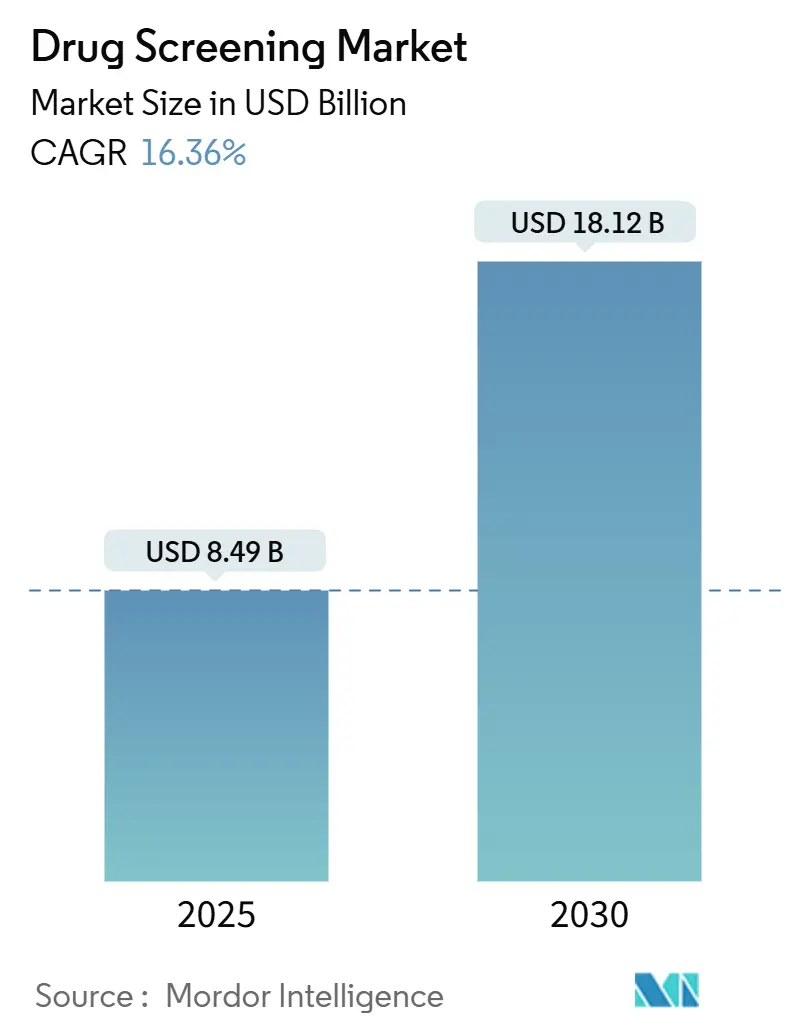

ドラッグスクリーニング市場は、2025年には84.9億米ドル、2030年には181.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.36%と見込まれています。この市場の成長は、職場におけるコンプライアンス要件の厳格化、臨床ケアへの広範な統合、および検査時間の短縮と検出物質の範囲拡大を可能にする技術的進歩によって推進されています。特に、安全性が重視される分野の雇用主は、規制当局が代替検体を承認したことを受け、口腔液検査やポイントオブケア検査を拡大しています。また、医療システムでは、疼痛管理プロトコルにルーチンの毒物検査が組み込まれています。市場は中程度の集中度を示しており、北米が最大の地域貢献者である一方、アジア太平洋地域は医療保険の拡大と新たな交通安全政策により、最も急速な収益増加を遂げると予測されています。

主要な市場動所

市場の成長を牽引する主な要因は以下の通りです。

1. 職場におけるコンプライアンス要件の厳格化: 米国運輸省(DOT)が商業用自動車運転者に対する50%のランダム検査率を維持し、口腔液検体を尿検体の代替として正式に承認したことは、雇用主による多様な検査パネルへの需要を高めています。娯楽用および医療用大麻の合法化は、企業がゼロトレランスポリシーを再調整しつつ、安全目標を確保する必要性を生み出しています。これにより、包括的なスクリーニングプラットフォームへの依存度が高まっています。

2. 薬物乱用と過剰摂取死亡率の世界的な増加: 国連の報告によると、過去10年間で薬物使用が20%増加し、医療システムに大きな負担をかけています。政府や保険者は、依存症治療経路におけるリスク層別化された毒物検査を義務付けることで対応しています。薬物乱用の増加は、雇用主の医療費と欠勤率を上昇させ、定期的な検査への企業の関心を強めています。

3. ポイントオブケアおよび迅速検査技術の普及: 迅速検査デバイスは数分で結果を提供し、路上でのスクリーニングや事故後の調査に適しています。感度と特異度がラボの基準に近づき、マイクロ流体設計の革新によりコストが低下するにつれて、採用が加速しています。DOTによる口腔液の承認は、物流事業者や法執行機関の間での調達を促進しています。

4. オピオイド管理プロトコルへの統合: 保険者は、長期オピオイド療法を承認する前に毒物学的検証を義務付けており、臨床ガイドラインは患者のリスクレベルに合わせた定期的なモニタリングを推奨しています。これにより、医療提供者は、治療遵守と転用を区別するために、推定免疫測定法に続いて確定的な質量分析確認を注文しています。

5. 交通安全プログラムの強化: 世界的に交通安全プログラムが強化されており、特にヨーロッパと北米で高い影響が見られます。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. データプライバシーと従業員の権利に関する規制: マリファナのスケジュールIからスケジュールIIIへの再分類提案は、連邦政府の姿勢が軟化していることを示唆しており、従業員が包括的な検査ポリシーに異議を唱えることを奨励しています。米国障害者法(ADA)や公正信用報告法(FCRA)などの重複する法令は、明示的な同意と厳格なデータ処理を要求し、管理上の負担を増加させています。

2. 確定的なLC-MS/MSプラットフォームの高い設備投資および運用コスト: 液体クロマトグラフィー・タンデム質量分析(LC-MS/MS)による確定的な検査には、高額な設備投資、訓練された分析者、および継続的な試薬費用が必要であり、新興経済国の小規模なラボにとっては障壁となります。アウトソーシングは役立ちますが、検査時間が長くなり、時間的制約のある状況での有用性が低下します。

セグメント分析

* 製品・サービス別: 消耗品が2024年の収益の34.25%を占め、あらゆるアッセイに不可欠な役割を果たし、サプライヤーに継続的な収入を保証しています。迅速検査デバイスは、2030年までに18.51%のCAGRで拡大すると予測されており、ほぼ瞬時に口腔液、唾液、呼気形式で結果を提供する能力により、市場を再構築しています。

* 技術別: クロマトグラフィーと高分解能質量分析が2024年の収益の45.35%を占め、確定的な確認のための地位を維持しています。一方、免疫測定法プラットフォームは19.81%のCAGRで成長しており、改良された抗体とマイクロ流体技術を活用して、ポイントオブケアでラボ品質の性能を提供しています。

* 検体タイプ別: 尿検査が2024年に49.23%のシェアを維持していますが、口腔液検体は2025年から2030年の間に17.32%のCAGRで最も強い成長を示しています。これは、最近の使用を検出する能力と、観察下での採取を簡素化する能力を反映しています。

* 検査設定別: 職場プログラムが2024年の収益の35.13%を占めていますが、薬物治療およびリハビリテーション施設は、2030年までに19.53%のCAGRで最も高い成長を示しています。これは、政府が行動医療の拡大により大きな予算を割り当て、患者の進行状況を評価するために毒物学的モニタリングを統合しているためです。

* エンドユーザー別: 専門の毒物検査ラボが2024年に46.32%の収益シェアを保持していますが、家庭用および市販(OTC)チャネルは、プライバシーへの消費者の関心の高まり、遠隔医療パートナーシップ、および自己採取キットのeコマースでの入手可能性により、21.70%のCAGRで最も急速に拡大しています。

地域分析

* 北米: 2024年には世界の収益の41.42%を占め、最も支配的な地域でした。これは、厳格な連邦政府の義務、広範な保険償還、および雇用主による高い採用率を反映しています。

* アジア太平洋: 2025年から2030年にかけて20.23%のCAGRで最も急速な拡大が予測されています。中国の2025年から2027年の規制ロードマップは、登録手続きを簡素化し、新しい検査の開始を加速させ、投資を誘致しています。

* ヨーロッパ: 厳格に施行されている労働者安全指令と路上での薬物影響下運転プログラムを通じて、かなりのシェアを維持しています。

* 中東およびアフリカ: 病院建設プログラムやGCC経済圏における多国籍労働力規制の中で、新たな可能性を示しています。

* 南米: ブラジルが主導し、公衆衛生資金の拡大と企業の意識向上キャンペーンの恩恵を受けていますが、インフラのギャップが短期的な成長を抑制しています。

競争環境

ドラッグスクリーニング市場は中程度の集中度を示しており、LabCorp、Quest Diagnostics、およびAbbott Laboratoriesが、包括的なパネル、全国的な物流、および保険会社との契約を通じてかなりのシェアを占めています。戦略的なM&Aが継続しており、bioMérieuxによるSpinChipの買収は、既存の製品ラインを補完するニッチな技術への関心を示しています。Intelligent Bio SolutionsとIVY Diagnosticsの提携に代表されるパートナーシップは、多額の設備投資なしに地域への浸透を促進しています。技術は主要な差別化要因であり、SCIEXは超低濃度を検出する高分解能質量分析プラットフォームを進化させています。同時に、スタートアップ企業は合成カンナビノイド用に調整されたハンドヘルド免疫測定分析装置を開発し、従来のラボの製品ラインのギャップを埋めています。デジタル統合も同様に重要であり、LabCorpのTrial Connectは、管理プロセスを合理化し、顧客維持率を高めています。認定要件や複雑な物流による参入障壁は、コモディティ化を抑制していますが、機敏なデバイスメーカーの流入は、市場のサブセグメント全体で活発な競争を保証しています。

最近の業界動向

* 2025年1月:Intelligent Bio SolutionsはIVY Diagnosticsと提携し、ヨーロッパおよび中東での事業拡大を加速させました。

* 2024年11月:LabcorpはGlobal Trial Connectを強化し、書類作業と問い合わせサイクルを最大70%削減しました。

* 2024年10月:NISTは、薬物分析チェーン全体の標準化のギャップを強調するロードマップを発表しました。

このレポートは、薬物スクリーニング市場に関する詳細な分析を提供しています。薬物スクリーニング市場は、処方薬や違法薬物をヒト検体から検出するためのあらゆる製品およびサービスを対象としており、迅速検査キット、ベンチトップ型またはラボ用分析装置、使い捨て消耗品、ならびに職場、医療現場、法医学施設、家庭環境で実施される社内または外部委託のスクリーニングプログラムを含みます。ただし、医薬品毒性試験やエリートスポーツのドーピング検査は対象外です。

本市場は、2025年には84.9億米ドルの規模に達し、2030年までには181.2億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 安全性が重視される業界における職場コンプライアンス要件の厳格化。

* 薬物乱用および過剰摂取による死亡率の世界的な上昇。

* オピオイド管理および疼痛管理プロトコルへの薬物スクリーニングの統合。

* 検査室自動化の進展による検査時間の短縮とコスト削減。

* 世界的な交通安全および法執行プログラムの強化。

* ポイントオブケア(PoC)および迅速検査技術の拡大によるアクセシビリティの向上。

一方で、市場の成長を抑制する要因も存在します。

* データプライバシーおよび従業員の権利に関する規制が、無作為検査を制限していること。

* 偽陽性または偽陰性の可能性による信頼性への懸念。

* 低資源地域における毒性学インフラの不足。

* 確認検査に用いられるLC-MS/MSプラットフォームの高い初期投資および運用コスト。

本レポートでは、市場を製品・サービス別(消耗品、機器、迅速検査デバイス、サービス)、技術別(免疫測定法、クロマトグラフィー・質量分析法、呼気分析装置など)、検体タイプ別(尿、口腔液、毛髪など)、検査設定別(職場、刑事司法・法執行、疼痛管理・オピオイドモニタリング、薬物治療・リハビリテーション)、エンドユーザー別(薬物検査ラボ、病院・クリニック、家庭・OTCなど)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析しています。

地域別では、北米が2024年に41.42%の市場シェアを占め、最も大きな収益を上げています。これは、厳格な連邦規制と雇用主による高い導入率に起因しています。

最も急速に成長しているセグメントは迅速検査デバイスであり、2025年から2030年にかけて18.51%のCAGR(年平均成長率)で進展すると予測されています。

口腔液検査は、米国運輸省(DOT)による口腔液検体の承認により、職場や路上検査プログラムでの採用が促進され、セグメントのCAGRを17.32%に加速させています。

確定診断技術としては、クロマトグラフィーと高分解能質量分析法が依然としてゴールドスタンダードであり、2024年には45.35%の収益シェアを保持しています。

プライバシー規制の拡大、特にマリファナの再分類は、雇用主がより的を絞ったリスクベースの検査戦略を採用することを促し、検査量をわずかに抑制する影響を与えています。

競争環境については、市場集中度、市場シェア分析、および主要20社の企業プロファイル(LabCorp、Quest Diagnostics、Abbott Laboratories、Thermo Fisher Scientificなど)が含まれており、各企業の概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが詳細に記述されています。

本レポートの調査方法は、一次調査(コンプライアンス担当者、ラボマネージャー、PoC販売業者、産業医へのインタビュー)と二次調査(政府機関のデータ、企業報告書、業界団体からの情報など)を組み合わせています。市場規模の算出と予測は、労働力人口、義務付けられた検査頻度、陽性率などのトップダウンアプローチと、迅速キットの出荷数や分析装置の設置台数などのボトムアップチェックを併用し、多変量回帰分析により2030年までの需要を予測しています。

Mordor Intelligenceの薬物スクリーニング市場のベースラインは、その透明性の高いスコープ、追跡可能なインプット、バランスの取れた基準年、および根拠のない楽観主義を排除するアプローチにより、高い信頼性を確保していると強調されています。他の市場調査との比較を通じて、その信頼性が裏付けられています。

このレポートは、薬物スクリーニング市場の現状、成長要因、課題、将来の展望を包括的に理解するための貴重な情報源であり、意思決定者が信頼できるデータに基づいて戦略を策定するのに役立つでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 安全性が重視される産業における職場コンプライアンス要件の増加

- 4.2.2 薬物乱用と過剰摂取による死亡率の世界的な増加

- 4.2.3 オピオイド管理および疼痛管理プロトコルにおける薬物スクリーニングの統合

- 4.2.4 検査室自動化の進歩による所要時間とコストの削減

- 4.2.5 世界的な交通安全および法執行プログラムの強化

- 4.2.6 アクセシビリティを向上させるポイントオブケアおよび迅速検査技術の拡大

- 4.3 市場の阻害要因

- 4.3.1 無作為検査を制限するデータプライバシーおよび従業員の権利に関する規制

- 4.3.2 偽陽性/偽陰性の可能性による信頼性の懸念

- 4.3.3 資源の少ない地域における限られた毒物学インフラ

- 4.3.4 確認用LC-MS/MSプラットフォームの高い設備投資および運用コスト

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品・サービス別

- 5.1.1 消耗品

- 5.1.2 機器

- 5.1.3 迅速検査装置

- 5.1.4 サービス

- 5.2 技術別

- 5.2.1 免疫測定法

- 5.2.2 クロマトグラフィー・質量分析法

- 5.2.3 呼気分析装置

- 5.2.4 その他

- 5.3 検体タイプ別

- 5.3.1 尿

- 5.3.2 口腔液

- 5.3.3 毛髪

- 5.3.4 その他の検体

- 5.4 検査環境別

- 5.4.1 職場

- 5.4.2 刑事司法・法執行機関

- 5.4.3 疼痛管理・オピオイドモニタリング

- 5.4.4 薬物治療・リハビリテーション

- 5.5 エンドユーザー別

- 5.5.1 薬物検査ラボ

- 5.5.2 病院・クリニック

- 5.5.3 家庭・OTC

- 5.5.4 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ラブコープ(Laboratory Corporation of America Holdings)

- 6.3.2 クエスト・ダイアグノスティクス

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 サーモフィッシャーサイエンティフィック株式会社

- 6.3.5 F. ホフマン・ラ・ロシュ株式会社

- 6.3.6 シーメンス・ヘルシニアーズ

- 6.3.7 オラシュア・テクノロジーズ株式会社

- 6.3.8 ドレーゲルヴェルクAG & Co. KGaA

- 6.3.9 島津製作所

- 6.3.10 アルファ・サイエンティフィック・デザインズ株式会社

- 6.3.11 ライフロック・テクノロジーズ

- 6.3.12 プレミア・バイオテック株式会社

- 6.3.13 ベックマン・コールター・ダイアグノスティクス

- 6.3.14 サイケメディクス・コーポレーション

- 6.3.15 オメガ・ラボラトリーズ株式会社

- 6.3.16 イントキシメーターズ株式会社

- 6.3.17 コーダント・ヘルス・ソリューションズ

- 6.3.18 バイオ・ラッド・ラボラトリーズ

- 6.3.19 ダナハー・コーポレーション

- 6.3.20 アジレント・テクノロジーズ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

創薬スクリーニングとは、医薬品開発の初期段階において、膨大な数の化合物ライブラリの中から、特定の疾患標的分子に対して作用を示す可能性のある候補物質を効率的に探索・同定するプロセスを指します。このプロセスは、新薬開発の時間とコストを大幅に削減し、成功確率を高める上で極めて重要な役割を担っています。具体的には、疾患の原因となるタンパク質や遺伝子などの標的分子の機能を調節する化合物を見つけ出すことを目的としており、その後の詳細な評価へと繋がる「リード化合物」の発見を目指します。

創薬スクリーニングには、そのアプローチによっていくつかの主要な種類が存在します。一つ目は「表現型スクリーニング」です。これは、特定の分子標的を定めずに、細胞や組織、あるいは生体レベルで、薬剤が引き起こす表現型の変化(例:細胞の増殖抑制、形態変化、特定のタンパク質の発現量変化など)を指標としてスクリーニングを行う方法です。作用機序が不明な場合でも有効な化合物を見つけ出す可能性があり、特に複雑な疾患や新規作用機序の薬剤探索に適しています。二つ目は「標的指向型スクリーニング」です。これは、疾患に関与する特定の分子標的(酵素、受容体、イオンチャネルなど)を定めて、その標的分子に対する化合物の結合能や活性調節能を直接的に評価する方法です。作用機序が明確であるため、その後の最適化がしやすいという利点があります。

これらのスクリーニングを効率的に行うための技術として、「ハイスループットスクリーニング(HTS)」が広く用いられています。HTSは、自動化されたロボットシステムとマイクロプレートリーダーなどの機器を駆使し、数万から数百万もの化合物を短時間で同時に評価する手法です。これにより、膨大な化合物ライブラリの中から、ごくわずかなヒット化合物を効率的に見つけ出すことが可能になります。また、コンピュータシミュレーションを活用する「バーチャルスクリーニング(VS)」も重要な手法です。これは、化合物の三次元構造と標的分子の構造情報に基づいて、両者の相互作用を予測し、結合親和性の高い化合物を仮想的に絞り込むことで、物理的な実験の前に候補物質を効率化します。さらに近年では、DNAで標識された化合物ライブラリを用いる「DNAエンコードライブラリスクリーニング(DELS)」が登場し、数十億規模の超大規模ライブラリからの探索を可能にしています。

創薬スクリーニングの用途は多岐にわたります。最も主要な用途は、前述の通り、疾患治療に有効な可能性のある「リード化合物」の探索です。これにより、新たな治療薬のシーズを見つけ出すことができます。また、スクリーニングを通じて得られた化合物の作用機序を解明することで、疾患の病態生理に対する新たな知見が得られることもあります。初期段階での毒性評価や副作用の可能性を予測するスクリーニングも行われ、開発リスクの低減に貢献します。さらに、疾患の診断や治療効果のモニタリングに役立つ「バイオマーカー」の発見や、既存薬の新たな効能を見つけ出す「ドラッグリポジショニング」にも応用されています。

創薬スクリーニングを支える関連技術も日々進化しています。アッセイ技術としては、蛍光、発光、吸光度、FRET(蛍光共鳴エネルギー移動)、BRET(生物発光共鳴エネルギー移動)、SPR(表面プラズモン共鳴)など、多様な検出原理を用いた高感度かつ高精度な測定法が開発されています。これらは、細胞ベースアッセイや生化学アッセイとして利用されます。自動化・ロボティクス技術は、HTSの基盤であり、液体ハンドリングシステム、プレートリーダー、インキュベーター、ロボットアームなどが連携して、大量のサンプル処理を可能にしています。膨大なスクリーニングデータから有用な情報を引き出すためには、データ解析・バイオインフォマティクスが不可欠です。AIや機械学習を用いたヒット化合物の予測、構造活性相関解析、データ可視化などが進められています。また、スクリーニングの対象となる化合物ライブラリの多様性も重要であり、天然物、合成化合物、ペプチド、抗体など、様々な種類のライブラリが構築されています。近年では、より生体に近い環境でのスクリーニングを可能にするオルガノイドや3D培養技術も注目されており、疾患モデルの精度向上に貢献しています。

創薬スクリーニングを取り巻く市場背景としては、新薬開発にかかるコストの高騰と成功率の低下が世界的な課題となっており、より効率的かつ効果的なスクリーニング技術への需要が非常に高まっています。製薬企業、バイオベンチャー、そして医薬品開発業務受託機関(CRO)が主要なプレイヤーとして、この分野で活発な研究開発とサービス提供を行っています。特に、AI創薬やデジタルヘルスとの融合が進む中で、スクリーニング技術はデータ駆動型創薬の中核を担う存在として位置づけられています。個別化医療の進展に伴い、特定の患者群に最適化された薬剤を探索するためのスクリーニングの重要性も増しています。

将来展望としては、AIと機械学習のさらなる活用が創薬スクリーニングの未来を大きく変えると考えられています。スクリーニング条件の最適化、ヒット化合物の予測精度向上、さらには新規標的の同定に至るまで、AIが創薬プロセスのあらゆる段階で貢献することで、データ駆動型創薬が加速するでしょう。また、オルガノイドや臓器チップ(Organ-on-a-chip)といった、より生理学的に関連性の高いスクリーニングモデルの進化も期待されています。これにより、動物実験の代替や、ヒトにおける薬効・毒性予測の精度が飛躍的に向上する可能性があります。シングルセル解析技術との融合も進み、細胞レベルでの薬剤応答の多様性を理解することで、より精密な薬効評価や副作用予測が可能になるでしょう。低分子化合物だけでなく、抗体医薬、核酸医薬、細胞治療など、多様なモダリティに対応する複合モダリティスクリーニングの発展も予測されます。さらに、アカデミア、ベンチャー企業、製薬企業間のオープンイノベーションが加速し、それぞれの強みを活かした連携を通じて、創薬スクリーニングの新たなフロンティアが切り拓かれていくことでしょう。これらの技術革新と連携強化により、創薬スクリーニングは、より迅速かつ効率的に、そしてより安全で効果的な新薬を患者さんに届けるための重要な基盤であり続けると考えられます。