核医学イメージング市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

核医学イメージング市場レポートは、製品(PETスキャナー、SPECTスキャナー)、アプリケーション(SPECTアプリケーション、PETアプリケーション)、エンドユーザー(病院、診断画像センター、学術・研究機関)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカなど)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

核イメージング市場は、2025年から2030年にかけて堅調な成長が見込まれており、診断および治療におけるその役割が拡大しています。本レポートは、製品、アプリケーション、エンドユーザー、および地域別に市場を分析し、主要な成長要因、抑制要因、競合状況、および最近の業界動向を詳細に解説しています。

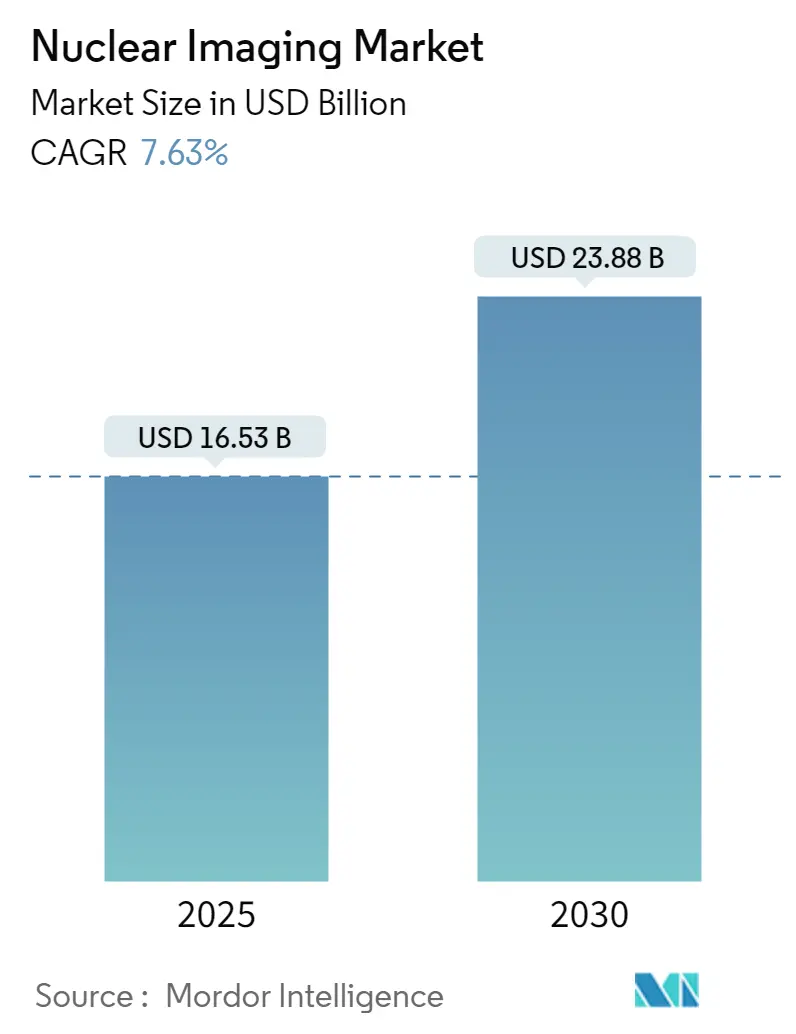

市場概要と予測

核イメージング市場は、2025年に178.1億米ドルに達し、2030年には259.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.78%です。この成長は、標的放射性医薬品の臨床導入の加速、ハイブリッドPET/CTおよびSPECT/CTスキャナーの継続的なアップグレード、そして高価なトレーサーとバンドルされたイメージング支払いを分離する新しい償還規則によって牽引されています。政府による同位体生産炉への投資、病院ベースのサイクロトロンの構築、およびAIワークフローツールの導入も、処置量の拡大に貢献しています。一方で、モリブデン-99(Mo-99)の継続的な不足、機器費用の増加、および技術者不足が短期的な成長を抑制する要因となっています。

市場の推進要因

1. がんおよび心血管疾患の発生率上昇(CAGRへの影響:+2.1%)

世界的にがんおよび心臓病の症例数が増加しており、診断イメージングと治療用放射性医薬品の両方に対する持続的な需要を生み出しています。Lu-177 PSMA-617のFDA承認は、精密腫瘍学の商業的規模を実証し、flurpiridaz F-18は心臓病学において優れた感度を提供します。新興国でも核医学ユニットが導入され、処置数の増加はサプライヤーの収益性を強化しています。

2. ハイブリッドPET/CTおよびSPECT/CTシステムの急速な採用(CAGRへの影響:+1.8%)

ハイブリッドイメージングは、機能的トレーサーデータと高解像度の解剖学的詳細を単一の検査で統合し、病変の局在化を改善し、偽陰性率を低下させます。次世代の全身PETプラットフォームは、取得時間を1分未満に短縮し、トレーサー線量を削減し、患者スループットを向上させます。SPECT/CTは、カドミウム・亜鉛・テルル結晶により検出器効率を向上させ、低放射能プロトコルをサポートします。AIエンジンは再構成ソフトウェアに組み込まれ、臓器のセグメンテーションと減弱補正を自動化し、診断精度と資本回収率の向上に貢献しています。

3. 新規PSMAおよびFAPIベーストレーサーの規制承認(CAGRへの影響:+1.5%)

2024年から2025年にかけての一連の承認は、核医学の臨床範囲を広げています。FDAは前立腺がんイメージング用にTLX007-CDxを承認し、英国MHRAはSPECTスキャナーに適した初のテクネチウム-99m PSMA剤であるtrofolastatを承認しました。線維芽細胞活性化タンパク質阻害剤(FAPI)は、低グルコース代謝腫瘍においてFDGを上回り、膵臓がん、乳がん、結腸直腸がんなどの新しい適応症を開拓しています。これらの承認は、請求可能な処置コードを追加し、ジェネレーター、サイクロトロン、およびコールドキットの需要を刺激します。

4. 同位体生産炉への政府投資(CAGRへの影響:+1.2%)

老朽化した研究炉は、世界のテクネチウム供給を混乱させる予期せぬ停止のリスクを抱えています。政策立案者は、臨床アクセスを保護するために代替生産能力に資金を提供しています。欧州連合は、オランダのPallas原子炉に22億ユーロを承認し、米国エネルギー省はオークリッジの安定同位体生産研究センターに8880万米ドルを授与しました。これらのプログラムは、長期的な生産セキュリティを確保し、価格変動を低減し、放射性医薬品製造への民間投資を促進します。

5. 分散型病院サイクロトロンの導入(CAGRへの影響:+0.9%)

病院内でのサイクロトロン導入は、トレーサー供給を確保し、外来患者からの収益源を獲得するための戦略として増加しています。

6. AI駆動の線量およびワークフロー最適化(CAGRへの影響:+0.7%)

AIは、線量最適化やワークフローの効率化に貢献し、北米とEUを中心に短期的な影響を与えています。

市場の抑制要因

1. Mo-99およびその他の同位体サプライチェーンの脆弱性(CAGRへの影響:-1.8%)

2024年10月の欧州のPettenおよびMaria原子炉でのメンテナンス遅延は、Mo-99の供給を最大100%削減し、クリニックにスキャン延期やジェネレーター活動の制限を余儀なくさせました。米国は輸入テクネチウムへの依存が続いており、同様の混乱に対して脆弱です。このような供給の脆弱性は、調達コストを上昇させ、スキャン計画を複雑にし、短期的な市場成長を制約しています。

2. 高い設備投資コストと不十分な償還制度(CAGRへの影響:-1.2%)

PET/CTシステムは200万米ドルを超え、放射性医薬品施設にはさらなる構造的費用がかかるため、プロジェクトの経済性は支払者の方針に大きく左右されます。CMSの2025年規則は、1回あたり630米ドルを超える診断用トレーサーに別途支払いを行うことで一部の圧力を緩和しましたが、同時に2.8%の医師報酬カットが相殺効果をもたらしています。新興市場の支払者は、高度なイメージングを除外することが多く、対象となる患者層を制限しています。

3. 認定核医学技師の不足(CAGRへの影響:-0.9%)

北米とEUを中心に、認定核医学技師の不足が市場成長を抑制する要因となっています。

4. アルファ線放出治療薬の規制承認プロセスの遅延(CAGRへの影響:-0.6%)

アルファ線放出治療薬の規制承認プロセスが遅いことも、長期的な市場成長の足かせとなっています。

セグメント分析

* 製品別:放射性同位元素が臨床範囲を拡大

2024年にはSPECTが核イメージング市場シェアの56.23%を占め、PETは2030年まで8.17%のCAGRで拡大すると予測されています。機器販売は、ハイブリッドアップグレードサイクルとAI駆動のワークフロー機能から恩恵を受けています。全身PETプラットフォームは、数分で全身をカバーできるため、部門の容量を大幅に向上させます。SPECT/CTは、検出器感度の向上により、小児および腎臓プロトコルを低放射線量で可能にします。PET/MRIは、高い取得コストと統合の複雑さから、神経腫瘍学研究のニッチな分野にとどまっています。

* アプリケーション別:PETが加速し、SPECTがボリュームベースを維持

2024年にはSPECTアプリケーションが核イメージング市場規模の73.34%を維持し、心臓病学の灌流、甲状腺イメージング、骨スキャンなど、テクネチウムベースのキットが費用対効果の高い分野で支えられています。PETボリュームは2030年まで8.51%のCAGRで増加し、腫瘍医が転移調査のために全身FDGまたはPSMAイメージングに移行するにつれて、その差を縮めています。flurpiridaz F-18の承認は、運動負荷心臓PETを開拓し、冠動脈疾患における患者スループットと診断精度を向上させます。

* エンドユーザー別:診断画像センターが勢いを増す

2024年には病院が核イメージング市場規模の53.82%を占め、統合された腫瘍学、心臓病学、神経学のケアパスウェイを反映しています。学術センターは、アルファ線放出体試験やAI駆動の再構成アルゴリズムの早期採用を推進しています。診断画像センターは8.86%のCAGRで最速の成長を記録しており、独立したPET/CTスイートが外来腫瘍学のステージングを効率化しています。これらのセンターは、迅速な診断ターンアラウンドを求める腫瘍医にとって魅力的です。

地域分析

* 北米(2024年市場シェア:42.23%)

世界最大のPET/CTスキャナー群、堅牢な支払者カバレッジ、およびFDA承認トレーサーの豊富なパイプラインに支えられ、核イメージング市場をリードしています。CMSの2025年放射性医薬品支払い制度の変更は、高価な薬剤の採用を促進しています。米国はまた、複数のサイクロトロンクラスターとMo-99の加速器生産試験を擁し、輸入依存度の低減を目指しています。

* ヨーロッパ

協調的な医療システムと、同位体インフラへの持続的な公共投資のバランスをとっています。22億ユーロのPallas原子炉プロジェクトは、長期的なテクネチウム供給を確保し、治療用同位体の多様化を支援します。フランスは、Orano Medのトリウム-228工場を通じて、アルファ線治療薬製造の最前線に位置しています。

* アジア太平洋(2030年までのCAGR:9.23%)

診断ニーズの高さ、がんの有病率の増加、および同位体自給自足に対する積極的な政府支援に牽引され、最も速い地域成長を遂げています。中国は、2035年までにサービス能力を倍増させることを目指しており、日本は高度なデバイスエンジニアリングと放射性医薬品輸出プラットフォームを融合させています。インドと韓国は、PET活動と医療観光需要を支援するためにサイクロトロンの導入を優先しています。

競合状況

競争は、ハイブリッドスキャナーメーカーと放射性医薬品サプライヤーという2つの相互に関連する分野にまたがっており、それぞれがサプライチェーンの管理とソフトウェアの差別化を確保しようと競い合っています。市場リーダーは、能力ギャップを埋めるために買収を進めています(例:GE HealthCareによるNihon Medi-Physicsの買収、LantheusによるLife Molecular Imagingの買収)。ノバルティスはLu-177フランチャイズを擁護し、知的財産権の争いが激化しています。垂直統合は、同位体不足に対するヘッジとして浮上しており、企業はサイクロトロン、ジェネレーター生産、さらには原子炉パートナーシップに投資しています。AI機能は、自動病変追跡や定量的応答ツールが臨床医のソフトウェア豊富なベンダーへの選好を促すにつれて、競争上の必須条件となっています。上位5社がスキャナーと放射性医薬品の総収益の60%強を支配しており、技術的ニッチや地域的な生産優位性を活用できる中堅企業にも余地を残しています。

主要企業

* Bracco Imaging SpA

* Cardinal Health Inc.

* Koninklijke Philips NV

* Siemens Healthineers

* General Electric Company (GE Healthcare)

最近の業界動向

* 2025年3月:MHRAが前立腺がんイメージング用初のテクネチウム-99m PSMA製品であるtrofolastat(RoTecPSMA)を承認しました。

* 2025年3月:FDAが薬物動態を延長したPSMA PET剤TLX007-CDxを承認しました。

* 2025年1月:LantheusがLife Molecular Imagingを最大7億5000万米ドルで買収することに合意し、Neuraceqアルツハイマー病トレーサーを追加しました。

核イメージング市場は、イノベーションが構造的制約よりも速く進展しており、長期的な拡大軌道を維持すると考えられます。

このレポートは、核医学イメージング市場に関する詳細な分析を提供しています。核医学イメージング装置は、患者に導入された放射性物質から放出される放射線を検出することで、体内の構造と機能の画像を生成する医療機器と定義されています。

市場は予測期間中に7.63%の年平均成長率(CAGR)を記録すると予想されており、2025年には178.1億米ドル、2030年には259.1億米ドルに達すると予測されています。製品別では、ラジオアイソトープが2024年に76.23%の市場シェアを占め、8.17%のCAGRで最も急速に成長するセグメントとなっています。

市場は、製品、アプリケーション、エンドユーザー、および地域によって詳細にセグメント化されています。

製品別では、装置(PETスキャナー、SPECTスキャナー)とラジオアイソトープ(SPECTラジオアイソトープとしてテクネチウム-99m、タリウム-201、ガリウム-67、ヨウ素-123など、PETラジオアイソトープとしてフッ素-18、ルビジウム-82など)に分類されます。

アプリケーション別では、SPECTアプリケーション(心臓病学、神経学、甲状腺、その他)とPETアプリケーション(腫瘍学、心臓病学、神経学、その他)が含まれます。

エンドユーザー別では、病院、診断画像センター、学術・研究機関が主要なセグメントです。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域と、その中の17カ国が分析対象となっています。

市場の成長を牽引する主な要因としては、癌および心血管疾患(CVD)の発生率の増加、ハイブリッドPET/CTおよびSPECT/CTシステムの急速な導入、新規PSMAおよびFAPIベースのトレーサーの規制承認、アイソトープ生産炉への政府投資、病院におけるサイクロトロンの分散化、そしてAIを活用した線量およびワークフローの最適化が挙げられます。

一方で、市場にはいくつかの課題も存在します。モリブデン-99(Mo-99)をはじめとするアイソトープの供給網の脆弱性、高い初期投資コストと不十分な償還制度、認定された核医学技師の不足、そしてアルファ線放出治療薬に対する規制経路の遅さが、市場の普及を妨げる要因となっています。

PET手技は、SPECTスキャンよりも速い成長を示しています。これは、PETが高い診断精度を提供し、PSMAやFAPIなどの新しいトレーサーが登場していること、さらにワークフロー効率を向上させるハイブリッドPET/CTシステムが普及しているためであり、2030年まで8.51%のCAGRで成長すると予測されています。

アイソトープ供給に関しては、Pallas原子炉やオークリッジアイソトープ施設のような新規プロジェクトが生産能力を増強し、2027年以降はMo-99の不足が緩和され、トレーサー価格の安定化に寄与すると見込まれています。しかし、アクチニウム-225や鉛-212といったアルファ線放出治療薬の生産能力が限られていることや、長期にわたる規制要件のため、これらの治療薬の大規模な商業化は予測期間の後半になると予想されています。

競争環境については、市場集中度、市場シェア分析、およびGE HealthCare Technologies Inc.、Siemens Healthineers AG、Koninklijke Philips N.V.、Canon Medical Systems Corp.など、主要な23社の企業プロファイルが詳細に記載されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 がんおよび心血管疾患の発生率の上昇

- 4.2.2 ハイブリッドPET/CTおよびSPECT/CTシステムの急速な導入

- 4.2.3 新規PSMAおよびFAPIベースのトレーサーの規制承認

- 4.2.4 同位体生産炉への政府投資

- 4.2.5 分散型病院サイクロトロン

- 4.2.6 AIによる線量およびワークフローの最適化

- 4.3 市場の阻害要因

- 4.3.1 脆弱なMo-99およびその他の同位体サプライチェーン

- 4.3.2 高い設備投資コストと不均一な償還

- 4.3.3 認定核医学技師の不足

- 4.3.4 アルファ線放出治療薬の規制経路の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品別

- 5.1.1 機器

- 5.1.1.1 PETスキャナー

- 5.1.1.2 SPECTスキャナー

- 5.2 用途別

- 5.2.1 SPECT用途

- 5.2.1.1 循環器科

- 5.2.1.2 神経科

- 5.2.1.3 甲状腺

- 5.2.1.4 その他のSPECT用途

- 5.2.2 PET用途

- 5.2.2.1 腫瘍科

- 5.2.2.2 循環器科

- 5.2.2.3 神経科

- 5.2.2.4 その他のPET用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 学術&研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 GEヘルスケア・テクノロジーズ株式会社

- 6.3.2 シーメンス・ヘルシニアーズAG

- 6.3.3 コニンクリケ・フィリップスN.V.

- 6.3.4 キヤノンメディカルシステムズ株式会社

- 6.3.5 ユナイテッド・イメージング・ヘルスケア株式会社

- 6.3.6 カーディナル・ヘルス株式会社

- 6.3.7 キュリウム・ファーマ

- 6.3.8 ブラッコ・イメージングS.p.A.

- 6.3.9 バイエルAG

- 6.3.10 ノバルティスAG(アドバンスト・アクセラレーター・アプリケーションズ)

- 6.3.11 ランテウス・ホールディングス株式会社

- 6.3.12 BWXテクノロジーズ株式会社(ノルディオン)

- 6.3.13 エッカート&ツィーグラーSE

- 6.3.14 ジュビラント・ファーモバ株式会社

- 6.3.15 テリックス・ファーマシューティカルズ株式会社

- 6.3.16 クラリティ・ファーマシューティカルズ株式会社

- 6.3.17 スペクトラム・ダイナミクス・メディカル株式会社

- 6.3.18 MiEメディカル・イメージング・エレクトロニクスGmbH

- 6.3.19 ディギラッド株式会社

- 6.3.20 SOFIEバイオサイエンス株式会社

- 6.3.21 アイソトープ・テクノロジーズ・ガルヒングGmbH

- 6.3.22 NTPラジオアイソトープSOC

- 6.3.23 CMRナビキャン(ガンマ・メディカ株式会社)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

核医学イメージングは、放射性同位元素(ラジオアイソトープ)で標識された特殊な薬剤(放射性医薬品)を患者様の体内に投与し、その薬剤が特定の臓器や組織に集積する様子を体外から特殊なカメラで画像化する診断技術でございます。この技術の最大の特徴は、臓器の形態情報だけでなく、生体内の機能、代謝、分子レベルでの変化を非侵襲的に可視化できる点にあります。これにより、病気の早期発見、病態の正確な評価、治療効果の判定、さらには治療方針の決定に大きく貢献しております。

核医学イメージングには主に二つの種類がございます。一つは「SPECT(Single Photon Emission Computed Tomography:単一光子放出コンピュータ断層撮影)」でございます。これは、ガンマ線を放出する放射性核種を用いた放射性医薬品を投与し、シンチレーションカメラと呼ばれる検出器で体外からガンマ線を多方向から収集し、コンピュータで三次元画像を再構成する技術です。心臓の血流、脳の血流、骨の代謝、腫瘍の有無など、幅広い診断に利用されております。もう一つは「PET(Positron Emission Tomography:陽電子放出断層撮影)」でございます。これは、陽電子を放出する放射性核種を用いた放射性医薬品を投与し、体内で陽電子が電子と衝突して対消滅する際に発生する二つのガンマ線を同時に検出することで、より高感度かつ高分解能な画像を得る技術です。特にがんの診断、病期診断、治療効果判定に広く用いられるほか、脳疾患や心疾患の診断にも活用されております。近年では、SPECTやPETの機能情報と、CT(Computed Tomography)やMRI(Magnetic Resonance Imaging)といった形態情報を組み合わせた「融合画像診断装置(SPECT/CT、PET/CT、PET/MRI)」が主流となっており、これにより病変の正確な位置特定と詳細な解剖学的情報の両方を得ることが可能となり、診断精度が飛躍的に向上しております。

核医学イメージングの用途は多岐にわたります。最も広く知られているのは「がん診断」で、特にPET/CTは、がんの早期発見、病期診断、転移の評価、治療効果判定、再発モニタリングにおいて不可欠なツールとなっております。代表的な放射性医薬品であるFDG(フルオロデオキシグルコース)を用いたPET検査は、多くのがん種に適用されます。また、「循環器疾患」においては、心筋血流SPECTやPETが虚血性心疾患の診断、心筋バイアビリティ(生存能)の評価に用いられ、心臓サルコイドーシスやアミロイドーシスといった特殊な心疾患の診断にも貢献しております。「脳神経疾患」の分野では、脳血流SPECTが脳血管障害や認知症(アルツハイマー病、レビー小体型認知症など)の鑑別診断に、PETが脳腫瘍、てんかん焦点診断、神経変性疾患の早期診断に利用されます。特にドーパミントランスポーターSPECT(DAT-SPECT)はパーキンソン病の診断に有用です。「骨疾患」では、骨シンチグラフィ(SPECT)が骨転移、炎症、外傷、代謝性骨疾患の診断に広く用いられます。その他にも、甲状腺疾患や副甲状腺疾患などの「内分泌疾患」の機能評価、不明熱の原因検索や炎症性疾患の活動性評価といった「炎症・感染症」の診断にも活用されております。

核医学イメージングを支える関連技術も日々進化しております。まず、「放射性医薬品の開発」は、診断薬だけでなく、診断と治療を一体化した「セラノスティクス」と呼ばれる治療薬の開発が加速しております。特定の分子を標的とする薬剤や、短寿命核種を効率的に利用する技術が重要です。次に、「画像再構成技術」では、AI(人工知能)を活用したノイズ低減、画質向上、定量性向上、さらには低線量での撮影技術が開発されております。また、「検出器技術」も進化しており、高感度・高分解能な半導体検出器や、TOF-PET(Time-of-Flight PET)による画質向上技術などが実用化されております。さらに、診断に必要な短寿命核種(例えば18Fや11Cなど)を製造する「サイクロトロン・RI製造技術」や、ジェネレーター型核種(99mTcや68Gaなど)の利用拡大も安定供給の観点から重要です。そして、「AI・データ解析」は、画像診断支援、病変検出の自動化、定量解析、治療効果や予後予測など、多岐にわたる応用が期待されており、ビッグデータ解析を通じて新たな知見の発見にも繋がっております。

市場背景としましては、核医学イメージング市場は世界的に成長を続けております。その主な要因は、高齢化社会におけるがん、心疾患、認知症といった疾患の増加、早期診断や個別化医療へのニーズの高まり、そしてPET/CTやSPECT/CTといった融合装置の普及と診断精度の向上にあります。特に、診断と治療を一体的に行うセラノスティクスの概念が注目され、その実用化が進むことで、市場はさらなる拡大が見込まれております。主要な装置メーカーとしては、GE Healthcare、Siemens Healthineers、Philips Healthcare、Canon Medical Systemsなどが挙げられ、放射性医薬品メーカーとしては、日本メジフィジックス、富士フイルムRIファーマなどが市場を牽引しております。一方で、放射性医薬品の安定供給とコスト、専門医や技師の育成、保険償還範囲の拡大、そして放射線被ばくへの懸念(低減技術の重要性)といった課題も存在しており、これらを克服するための取り組みが続けられております。

将来展望としましては、核医学イメージングはさらなる発展が期待されております。最も注目されるのは「セラノスティクスの発展」であり、診断用放射性医薬品と治療用放射性医薬品を組み合わせた個別化医療が、前立腺がんや神経内分泌腫瘍などを皮切りに、より多くの疾患で主流となるでしょう。また、「AIのさらなる活用」は、診断支援、画像解析の自動化、治療効果予測、さらには創薬支援にまで広がり、医師の負担軽減と診断精度の向上に大きく貢献すると考えられます。「新しいトレーサーの開発」も重要であり、より特異性の高い分子標的薬剤や、低被ばく・高感度な薬剤の開発が進むことで、炎症、免疫、遺伝子発現など、多様な生体機能の可視化が可能になるでしょう。さらに、「超高分解能イメージング」の技術開発により、マイクロPET/SPECTといった装置でより微細な病変の検出が可能となり、前臨床研究から臨床応用への橋渡しが加速します。装置の「ポータブル化・低コスト化」も進み、より多くの医療機関での導入を可能にし、アクセス性を向上させることで、核医学診断がより身近なものとなることが期待されます。そして、「マルチモダリティ融合の深化」は、PET/MRIの普及や、さらなる情報統合による診断価値の向上を通じて、患者様への最適な医療提供に貢献し続けるでしょう。核医学イメージングは、今後も医療の最前線で重要な役割を担い続けると確信しております。