MRI対応輸液ポンプ市場の市場規模・シェア分析:成長動向と予測 (2025年~2030年)

MRI対応点滴注入ポンプ市場レポートは、タイプ(非磁性ポンプシステムなど)、磁場互換性(1.5T以下システム、3Tシステムなど)、製品の携帯性(ポータブル/ベッドサイドユニットなど)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

MRI対応IV輸液ポンプ市場の概要と予測(2025年~2030年)

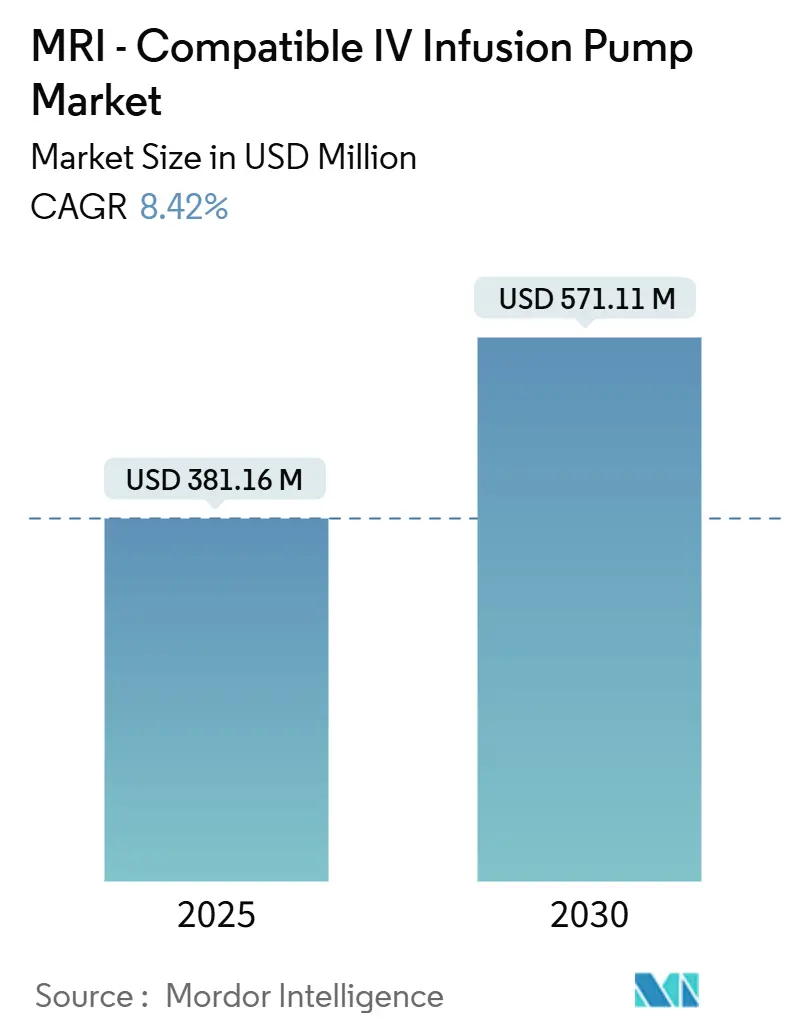

市場規模と予測

MRI対応IV輸液ポンプ市場は、2025年に3億8,116万米ドルと推定され、2030年には5億7,111万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.42%です。

市場セグメンテーション

この市場は、タイプ(非磁性ポンプシステムなど)、磁場適合性(1.5 T以下システム、3 Tシステムなど)、製品の携帯性(ポータブル/ベッドサイドユニットなど)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

市場分析の概要

市場の成長は、高磁場MRIスイートの普及拡大、MRIガイド下低侵襲手術への移行、および画像診断中の精密な薬剤投与を標準化しようとする病院の動きによって推進されています。現在、非磁性システムが主流ですが、磁気シールド型モデルはシールドコストの削減により最も急速に成長しています。製品の携帯性では、ベッドサイドユニットが集中治療室や日帰り手術環境における柔軟なケア経路と一致しており、需要が高まっています。エンドユーザー別では、病院が最大の購入者である一方、NOPAIN法による非オピオイド術後疼痛管理への有利な償還により、外来手術センター(ASC)がユニット需要の増加の大部分を占めています。地域別では、北米が既存の導入基盤と早期の規制承認により市場をリードしていますが、アジア太平洋地域は国産MRI製造による価格障壁の低下により、主要な拡大市場となっています。

主要な市場動向

* タイプ別: 2024年には非磁性システムが市場シェアの64.77%を占め、磁気シールド型システムは2030年までに11.18%のCAGRで成長すると予測されています。

* 磁場適合性別: 2024年には1.5 T以下のシステムが市場シェアの43.19%を占めましたが、超高磁場システムは2030年までに11.72%のCAGRで最も速く成長すると予測されています。

* 製品の携帯性別: 2024年にはベッドサイドユニットが市場シェアの61.62%を占め、12.03%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年には病院が市場シェアの69.33%を占めましたが、ASCは13.24%のCAGRで最も速く拡大しています。

* 地域別: 2024年には北米が市場シェアの44.84%を占めて市場をリードし、アジア太平洋地域は13.57%のCAGRで成長すると予測されています。

市場の推進要因

* 慢性疾患の負担増加とMRIスキャン量の増加: 心血管疾患、神経疾患、腫瘍性疾患の有病率が高まることで、中断のない薬剤注入を必要とするMRI検査の数が増加しています。FDAのMRIデバイス安全性に関するガイダンス更新も製品発売を加速させています。

* MRIガイド下低侵襲手術の増加: リアルタイムの神経、心臓、集束超音波処置には、1.5 T、3 T、および将来の7 T磁石内で機能するポンプが必要です。GE HealthCareのSIGNA MAGNUS 3.0 Tヘッド専用スキャナーは、高磁場適合性への需要を牽引する一例です。

* ワイヤレス非磁性ポンププラットフォームの進歩: IRadimedのMRidium 3870(2025年5月にFDA承認)は、強磁性部品を排除し、RF放射を最小限に抑える超音波モーターを搭載しています。

* IoT対応閉ループMRI注入エコシステム: コネクテッドポンプはバイタルデータを分析エンジンに供給し、自動的に投与量を調整します。

* 術中MRIスイートの拡大: 北米とEUを中心に、術中MRIスイートの拡大がポンプ需要を促進しています。

* 病院における長いIVラインの回避策を排除する方針: 病院が長いIVラインの回避策を排除する方針を採用することで、MRI対応ポンプの導入が加速しています。

市場の抑制要因

* 高い設備投資と維持費用: 特殊なエンジニアリングによりユニット価格が高くなり、小規模施設ではアップグレードが遅れる傾向があります。

* MRI消耗品への償還の限定: 現在のメディケア規則では外部輸液ポンプは償還されますが、MRI専用チューブは必ずしも償還されず、プロバイダーが追加費用を負担する場合があります。

* 非鉄部品の供給ボトルネック: パンデミック中に部品不足が発生し、いくつかのポンプラインが市場から撤退しました。

* MRI安全性に関する労働力トレーニングのギャップ: 特に新興市場において、MRI安全性に関する適切なトレーニングを受けた人材が不足しています。

セグメント分析

* タイプ別:非磁性システムがイノベーションをリード

非磁性ポンプは2024年に市場シェアの64.77%を占め、その鉄を含まない構造がシールドの制約を排除しています。このセグメントは、新しい高磁場スキャナーの設置と並行して拡大すると予測されています。磁気シールド型ポンプは、コンパクトなシールド材料により筐体の容積が削減され、11.18%のCAGRで牽引力を増しています。B. BraunのSpace MRI Stationは、8台の従来のポンプをミューメタル製の筐体に収容し、B. Braunのソフトウェアを標準化している病院にアピールしています。

* 磁場適合性別:超高磁場が将来の成長を牽引

1.5 T以下のスキャナーは、現在の導入ベースを反映して、市場シェアの43.19%を占めています。しかし、神経科学および心臓研究機関が7 T磁石を採用しているため、超高磁場システムは11.72%のCAGRで最も速い成長を示しています。この超高磁場ニッチ市場は、ヘッド専用および四肢スキャナーが研究から臨床設定に移行するにつれて拡大すると予想されています。

* 製品の携帯性別:ベッドサイドの柔軟性が優勢

ベッドサイドユニットは2024年に市場シェアの61.62%を占めました。放射線科チームは、スキャン前準備からスキャン後観察まで患者に同行できるデバイスを重視しています。バッテリー寿命と軽量シャーシにより、ラインの再プライミングなしでシームレスな引き渡しが可能です。IRadimedの最新モデルは4kg未満で、初代設計よりも3分の1軽量化され、単一の筐体に4チャンネル機能を搭載しています。

* エンドユーザー別:病院がリードし、ASCが成長を加速

病院は2024年に市場シェアの69.33%を占めました。教育施設は研究の多様性を重視するため、複数の磁場強度で操作可能なポンプを指定します。ASCは、支払い者の方針により選択的な脊椎および関節介入が外来設定に移行しているため、13.24%のCAGRで最も速い成長を記録しています。

地域分析

* 北米: 2024年に市場シェアの44.84%を維持しました。米国は、早期のFDA承認と磁石を備えた学術医療センターの集中により、ほとんどの導入を牽引しています。

* ヨーロッパ: 厳格で予測可能なCEマーク経路を持つ成熟した市場です。ドイツ、フランス、英国は、デバイスデータに関するGDPRに準拠したネットワーク対応ポンプを好みます。

* アジア太平洋: 13.57%の最も強いCAGRを示しています。中国の国家衛生健康委員会は郡レベルのMRI拡大に資金を割り当て、現地の受託製造業者が欧米のポンプIPをライセンス供与し、輸入関税を削減する動きを促しています。日本はIoT統合を先駆けており、輸液ポンプを放射線科のスケジューリングシステムと連携させて薬剤ライブラリを自動入力しています。

* 中東: 高磁場MRIが術中血管マッピングをサポートする主要な移植センターに投資しています。

* 南米: 成長はより緩やかですが、ブラジルのトップ腫瘍学研究所は、ポンプの相互運用性を必要とするAI支援3 T治療ワークフローを試行しており、将来的な規模拡大を示唆しています。

競争環境

MRI対応IV輸液ポンプ市場は統合が進んでいます。IRadimedは、2~3年ごとに非磁性アーキテクチャを改良することで、先駆者としての信頼性を維持しています(最新は2025年に承認されたMRidium 3870)。Baxterは、すでに150万台の接続デバイスを管理しているNovum IQソフトウェアスタックを活用し、病院の処方集を書き換えることなくMRIプロファイルを統合しています。B. Braunは、幅広いポートフォリオを通じて競争し、消耗品をバンドルして長期契約を確保しています。戦略的な動きは垂直統合へと向かう傾向があり、Fresenius KabiはIvenixを2億4,000万米ドルで買収し、IVソリューションとインテリジェントポンプを組み合わせました。サプライチェーンの回復力は新たな競争の場となっており、ベンダーはASICやリチウム電池を二重供給し、ニッケルフリー合金の採用を進めています。

主要企業

B. Braun SE、Baxter International Inc.、Becton Dickinson and Co.、Fresenius SE & Co. KGaA、IRadimed Corp.

最近の業界動向

* 2025年5月: ICU Medicalと大塚製薬工場は、2億米ドルの合弁事業を発表し、世界最大のIVソリューション製造ネットワークの一つを構築しました。これはサプライチェーンの回復力を高め、MRIアプリケーションに関連するPVCフリー技術を含む新製品開発を加速させることを目的としています。

* 2025年5月: IRadimed Corporationは、非磁性超音波ポンプモーター技術と4チャンネル機能を備えたMRidium 3870 IV輸液ポンプシステムについてFDA 510(k)承認を取得しました。このシステムは、安全性機能の強化と直感的なタッチスクリーンインターフェースを備え、MRI対応輸液技術における重要な進歩を示しています。

* 2025年4月: ICU Medicalは、新しいPlum SoloおよびPlum Duo精密IVポンプのFDA承認を発表しました。これらのシステムは高度な投与エラー削減機能を組み込んでいます。

* 2024年11月: GE HealthCareは、革新的な非対称勾配コイル設計を特徴とするSIGNA MAGNUS 3.0Tヘッド専用MRIシステムについてFDA 510(k)承認を取得しました。このシステムの高度な画像診断機能は、神経外科および研究アプリケーションにおける互換性のある輸液機器の新たな要件を生み出しています。

MRI対応IV輸液ポンプ市場に関する本レポートは、その市場定義、調査方法、市場概況、成長予測、競合状況、および将来の展望を詳細に分析しています。

市場定義と範囲

本調査におけるMRI対応IV輸液ポンプは、診断用またはインターベンション用MRI室において、画像に歪みを与えたり、飛翔体リスクをもたらしたりすることなく、最大3テスラまで稼働可能な電力駆動の非鉄ポンプシステムと定義されています。これには、オンボードコントローラーや統合された用量エラー削減ソフトウェアが含まれます。市場規模は、ポンプハードウェアと工場でバンドルされたポールまたはリモートディスプレイの取引価格に基づいて評価されており、中核となる機器の収益を明確に示しています。一般的な病棟用ポンプ、搬送用ポンプ、設置後に単独で販売されるチューブセット、汎用ポンプを後付けするシールドキャビネットは対象外です。

市場規模と成長予測

MRI対応IV輸液ポンプ市場は、2025年には3億8,116万米ドルと評価され、2030年までに5億7,111万米ドルに達すると予測されています。

市場の推進要因

市場成長の主な推進要因としては、慢性疾患の負担増加とMRIスキャン量の増大が挙げられます。また、MRIガイド下低侵襲手術の増加、ワイヤレス非磁性ポンププラットフォームの技術進歩、IoT対応の閉ループMRI輸液エコシステムの発展も市場を牽引しています。さらに、術中MRIスイートの拡大や、病院が長いIVラインの迂回策を排除する方針を採用していることも、需要を後押ししています。

市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。高額な初期投資と維持費用、MRI消耗品に対する償還の制限、非鉄部品の供給ボトルネック、MRI安全に関する専門的な人材育成のギャップなどが挙げられます。

主要セグメントとトレンド

* タイプ別: 非磁性ポンプシステムが市場をリードしており、2024年には64.77%の市場シェアを占めています。これは、高磁場MRI環境における固有の安全性によるものです。

* 地域別: アジア太平洋地域は、2030年まで年平均成長率13.57%で最も急速に成長すると予測されています。これは、現地でのMRI製造が機器コストを押し下げているためです。

* エンドユーザー別: 外来手術センター(ASC)は、NOPAIN法による有利な償還とMRIガイド下外来手術の採用増加により、将来の需要にとって重要であり、ポンプ需要を年平均成長率13.24%で押し上げています。

* 技術的影響: ワイヤレス非磁性ポンププラットフォームとIoT対応の閉ループ制御は、ワークフローの複雑さを軽減し、患者の安全性を向上させるため、調達に大きな影響を与えると予想されます。

* 高磁場MRIの影響: 3テスラを超えるスキャナーは、より強力な磁場およびRF環境を生成するため、ポンプは画像歪みなく安全に動作するために非鉄素材と高度なテレメトリーを使用する必要があります。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* タイプ別: 非磁性ポンプシステム、磁気シールドポンプシステム、チューブ・消耗品。

* 磁場適合性別: ≤1.5 Tシステム、3 Tシステム、超高磁場システム。

* 製品携帯性別: ポータブル/ベッドサイドユニット、据え置き型ラックマウントユニット。

* エンドユーザー別: 病院、専門クリニック、外来手術センター、診断・画像診断センター、研究機関。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域とその主要国。

競合状況

競合状況の分析では、市場集中度、市場シェア分析、およびIRadimed Corp.、B. Braun SE、Baxter International Inc.、Medtronic plc、Terumo Corp.、Nipro Corp.など20社に及ぶ主要企業のプロファイルが含まれています。各企業については、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が提供されます。

調査方法論

本レポートの調査は、生体医工学技士、放射線科看護師、調達マネージャー、地域販売業者へのインタビューを含む一次調査と、OECD保健統計、米国放射線学会、FDA 510(k)データベースなどの公開情報や専門学会のデータに基づく二次調査を組み合わせて実施されています。市場規模の算出と予測は、グローバルなMRIスキャナー数と年間処置成長率に基づくトップダウンアプローチと、サプライヤーの出荷量や平均販売価格に基づくボトムアップアプローチを組み合わせ、多変量回帰とARIMA平滑化を用いて行われています。データは厳格な検証プロセスを経て、毎年更新されます。

市場機会と将来の展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加とMRIスキャン件数の増加

- 4.2.2 MRIガイド下低侵襲手術の増加

- 4.2.3 ワイヤレス非磁性ポンププラットフォームの進歩

- 4.2.4 IoT対応閉ループMRI注入エコシステム

- 4.2.5 術中MRIスイートの拡大

- 4.2.6 長いIVラインの回避策を排除する病院の方針

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費

- 4.3.2 MRI消耗品に対する限られた償還

- 4.3.3 非鉄部品の供給ボトルネック

- 4.3.4 MRI安全性に関する従業員トレーニングのギャップ

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 タイプ別

- 5.1.1 非磁性ポンプシステム

- 5.1.2 磁気シールドポンプシステム

- 5.1.3 チューブ&ディスポーザブル

- 5.2 磁場適合性別

- 5.2.1 ≤1.5 T システム

- 5.2.2 3 T システム

- 5.2.3 超高磁場システム

- 5.3 製品の携帯性別

- 5.3.1 ポータブル/ベッドサイドユニット

- 5.3.2 据え置き型ラックマウントユニット

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 外来手術センター

- 5.4.4 診断・画像診断センター

- 5.4.5 研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 IRadimed Corp.

- 6.3.2 B. Braun SE

- 6.3.3 Baxter International Inc.

- 6.3.4 Fresenius SE & Co. KGaA

- 6.3.5 Becton Dickinson & Co.

- 6.3.6 Medtronic plc

- 6.3.7 ICU Medical Inc.

- 6.3.8 Eitan Medical Ltd.

- 6.3.9 Arcomed AG

- 6.3.10 Flowonix Medical Inc.

- 6.3.11 Smiths Medical (ICU)

- 6.3.12 Avanos Medical

- 6.3.13 Moog Inc. (Curlin)

- 6.3.14 Terumo Corp.

- 6.3.15 Nipro Corp.

- 6.3.16 Zyno Medical

- 6.3.17 Shenzhen Mindray Bio-Medical

- 6.3.18 CME-McKinley

- 6.3.19 Bayer AG (MEDRAD)

- 6.3.20 InfuSystem Holdings

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MRI対応輸液ポンプとは、磁気共鳴画像診断装置(MRI)による検査や治療が行われている最中に、患者様へ薬剤や輸液を安全かつ正確に投与するために特別に設計された医療機器でございます。通常の輸液ポンプは、その内部に金属部品や電子回路を多く含んでおり、MRI装置が発する強力な静磁場、傾斜磁場、高周波(RF)磁場の影響を受けると、誤作動、故障、発熱、あるいはMRI画像にノイズを発生させるなどの問題を引き起こす可能性がございます。MRI対応輸液ポンプは、これらのリスクを排除し、患者様の安全を確保しながら、MRI検査の継続性を可能にするために開発されました。非磁性材料の使用、電磁シールド、RFノイズ対策、バッテリー駆動、そして遠隔操作機能などがその主な特徴として挙げられます。

MRI対応輸液ポンプの種類は、設置場所や機能によって多岐にわたります。設置場所による分類では、MRI室内に設置して使用するタイプと、MRI室外に設置し、長い輸液チューブを介して薬剤を供給するタイプがございます。MRI室内に設置するタイプは、MRI装置の磁場強度(例:1.5テスラ、3.0テスラなど)に対応している必要があり、非磁性材料の徹底や電磁シールドがより厳重に施されています。機能面では、基本的な輸液投与のみを行うシンプルなものから、複数の薬剤を同時に投与できる多チャンネルタイプ、患者様自身が鎮痛剤の追加投与をコントロールできるPCA(Patient Controlled Analgesia)機能付き、さらには薬剤の誤投与を防ぐための薬剤ライブラリ機能を搭載したものまでございます。駆動方式においても、バッテリー駆動の電動式が主流ですが、より磁場の影響を受けにくい機械式や空気圧式も存在します。

MRI対応輸液ポンプの主な用途は、MRI検査中の患者様への薬剤投与です。具体的には、造影剤の持続投与、鎮静剤や麻酔薬の持続投与(特に小児患者様や閉所恐怖症の患者様、長時間の検査の場合)、昇圧剤や降圧剤、心臓血管作動薬など、生命維持に不可欠な薬剤の投与、あるいは栄養剤の投与などが挙げられます。また、MRIガイド下治療や手術においても重要な役割を果たします。これは、MRI画像をリアルタイムで確認しながら、腫瘍内への薬剤注入やインターベンション手技を行う際に、正確な薬剤投与を可能にするためです。特に、小児患者様や重症患者様の場合、MRI検査中にバイタルサインを安定させながら、必要な薬剤を確実に投与することが不可欠であり、MRI対応輸液ポンプはその安全な医療提供に欠かせない存在となっています。

関連技術としては、まず「非磁性材料」の選定と加工技術が挙げられます。プラスチック、セラミックス、特殊な非磁性合金などが用いられ、ポンプ本体だけでなく、モーターやギアなどの内部部品にも適用されます。次に、「電磁シールド技術」は、ポンプ内部の電子回路を外部の強力な磁場から保護し、同時にポンプ自体から発生する電磁ノイズがMRI画像に影響を与えないようにするために不可欠です。「RFノイズ対策」も同様に、MRIのRFパルスによる誤作動を防ぎ、ポンプがRFノイズ源とならないための設計が求められます。長時間の検査に対応するためには、高容量かつ安全な「バッテリー技術」が重要です。さらに、MRI室外からポンプの設定変更や状態監視を行うための「遠隔操作・モニタリングシステム」には、信頼性の高い無線通信技術や専用ソフトウェアが活用されています。MRI対応生体モニターと連携し、患者様の状態を総合的に管理するシステムも関連技術として発展しています。

市場背景としては、MRI検査件数の増加と、MRIの適用範囲の拡大が、MRI対応輸液ポンプの需要を押し上げています。特に、小児患者様や重症患者様へのMRI検査の増加、およびMRIガイド下治療の普及は、この特殊な医療機器の必要性を高めています。患者様の安全に対する意識の高まりも、需要増加の要因です。一方で、特殊な材料や設計、厳格な認証プロセスが必要となるため、通常の輸液ポンプに比べて高コストであること、製品の選択肢が限定的であること、そしてMRI装置との互換性確認が非常に重要であることなどが課題として挙げられます。医療機器としての厳格な承認プロセスや、MRI環境下での安全性に関する国際規格(例:ASTM F2503)への準拠が求められるため、国内外の専門性の高い医療機器メーカーがこのニッチ市場に参入しています。

今後の展望として、MRI対応輸液ポンプはさらなる進化を遂げると予想されます。まず、「小型化・軽量化」が進み、持ち運びや設置の容易さが向上するでしょう。次に、「多機能化・高精度化」が進み、より多様な薬剤に対応し、流量制御の精密化、薬剤ライブラリの拡充と自動設定機能が強化されると考えられます。将来的には、AIやIoT技術との連携により、患者様の生体情報やMRI画像データと連動し、輸液量を自動調整する「スマートポンプ」が登場する可能性もございます。遠隔監視・診断機能の強化や予防保全機能も期待されます。また、ケーブルレス化による設置の自由度向上と感染リスク低減を目指した「ワイヤレス化」の推進、量産効果や技術革新による「コストダウン」も重要な課題です。最終的には、MRI装置メーカーと輸液ポンプメーカーの連携により、MRI装置の操作パネルから直接ポンプを制御できるような、よりシームレスなシステム統合が進み、安全性とユーザビリティが飛躍的に向上することが期待されています。