バイオフィルム塗工板紙市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

バイオフィルムコーティング板紙市場レポートは、コーティング材料(ポリ乳酸、ポリヒドロキシアルカノエート、デンプンおよびデンプンブレンド、セルロース系フィルムなど)、板紙グレード(固形漂白硫酸塩など)、最終用途産業(食品・飲料など)、コーティング方法(押出コーティングなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオフィルムコーティング板紙市場の概要

本レポートは、バイオフィルムコーティング板紙市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、コーティング材料、板紙グレード、最終用途産業、コーティング方法、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

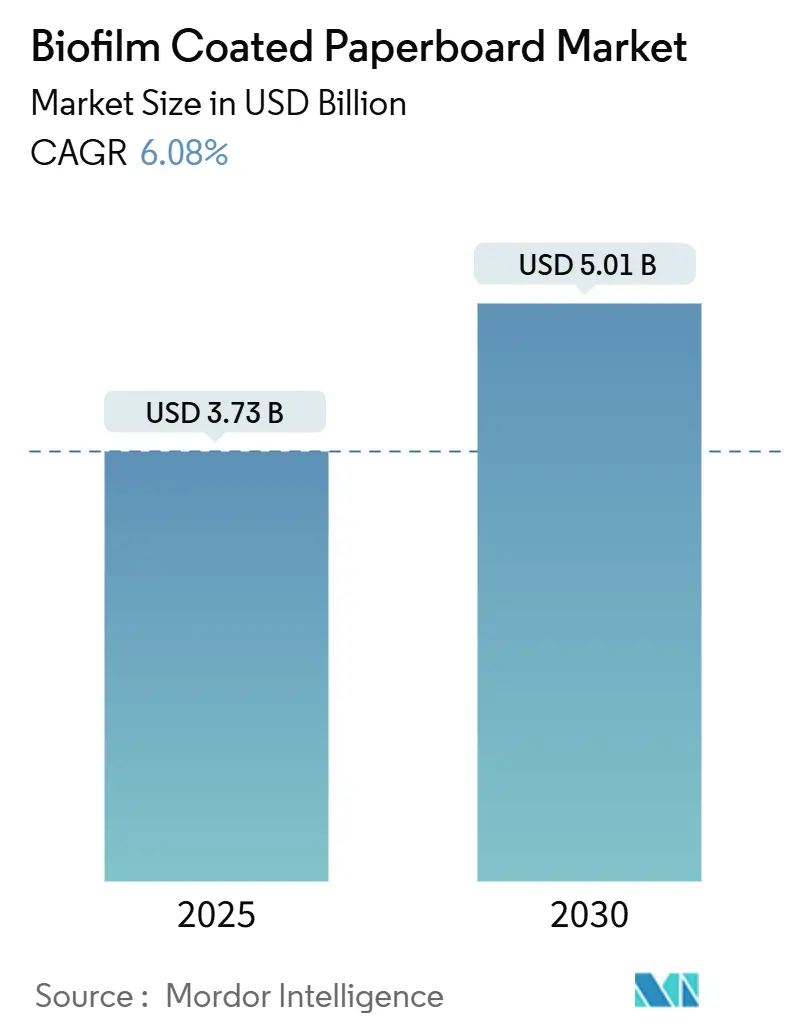

バイオフィルムコーティング板紙市場は、2025年には37.3億米ドルに達し、2030年には50.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.08%です。市場の成長は、米国におけるPFAS(パーフルオロアルキル化合物)系耐油性物質の完全な段階的廃止、欧州連合における同様の規制、およびリサイクル可能または堆肥化可能な包装への企業のコミットメントによって推進されています。

ブランドオーナーは材料代替を加速させ、自治体による堆肥化義務が拡大し、Eコマース食料品の増加が、リサイクルまたは工業的に堆肥化可能な耐湿性繊維ソリューションへの要求を高めています。供給面では、PLA(ポリ乳酸)およびPHA(ポリヒドロキシアルカノエート)の生産能力の急速な拡大により、ポリエチレンコーティングとのコスト差が縮小しています。同時に、投資家はフッ素化学物質なしでバリア性能を提供し、ライフサイクル評価の厳格化に対応できる統合された基材とコーティングの資産に資本を投入しています。

主要なレポートのポイント

* コーティング材料別: 2024年にはポリ乳酸(PLA)がバイオフィルムコーティング板紙市場シェアの39.42%を占めました。

* 板紙グレード別: 折り畳み箱板紙(FBB)市場は、2025年から2030年の間に6.43%のCAGRで成長すると予測されています。

* 最終用途別: 2024年には食品・飲料分野がバイオフィルムコーティング板紙市場シェアの53.86%を占めました。

* コーティング方法別: 分散/カーテンコーティング市場は、2025年から2030年の間に6.17%のCAGRで成長すると予測されています。

* 地域別: 2024年には欧州がバイオフィルムコーティング板紙市場シェアの36.94%を占めました。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 堆肥化可能な食品サービス包装への需要増加: 米国の主要都市における認証済み堆肥化可能食器の義務化や、カリフォルニア州およびワシントン州の拡大生産者責任法により、クイックサービスレストランがバイオコーティング製品の早期採用者となっています。欧州の自治体も同様の傾向を示しており、これらの政策が植物由来コーティングによる耐油性・耐湿性バリアに依存する堆肥化可能なカップ、クラムシェル、ラップの安定した量産を支えています。

2. 2030年までの100%リサイクル可能包装へのブランドオーナーのコミットメント: 世界的な消費財企業は、リサイクル可能性目標を年次インセンティブ構造やサプライヤー評価に組み込んでいます。コカ・コーラのような企業は、2025年までに100%リサイクル可能な包装を達成するという誓約を契約製造業者に波及させています。ウォルマートのような小売業者もリサイクル可能性の閾値を設定しており、規制が完全に施行される前からバイオフィルムコーティング板紙市場の製品の規模を保証しています。

3. PFAS裏打ち板紙に対する規制上の禁止: 米国FDAは、フッ素化耐油剤に関する35件の食品接触通知を取り消し、2025年6月までの販売期限を設定しました。同時に、EUの新たな規制では食品包装中の個々のPFASを25 ppbに制限し、緩い規制の地域への生産移転を阻止しています。これにより、世界的な食品ブランドは、すべての管轄区域を満たす単一の材料ソリューションに標準化しており、PLAやPHAのようなバイオコーティングプラットフォームの採用を直接加速させています。

4. バイオコーティング樹脂のコストパリティの改善: 2020年以降、工業用PLAの生産コストは25%以上低下しました。PHAプロセスは、微細藻類原料を利用することでさらなる利益を約束しています。分散コーティングラインの設備投資も減少しており、ポリエチレン押出成形が享受していた価格優位性を侵食しています。

5. 耐湿性板紙を必要とするEコマース食料品の成長: Eコマース食料品の増加は、製品の完全性を維持するために耐湿性包装の需要を高めています。

6. 醸造所による繊維ベースのマルチパックへの移行: 欧州や北米の醸造所は、プラスチックリングの禁止に対応するため、繊維ベースのマルチパックに移行しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 限られた工業用堆肥化インフラ: 米国EPAは、国内のリサイクルおよび有機物処理ネットワークの近代化に360億~430億米ドルの資金不足があると推定しています。農村地域には商業用堆肥化施設が不足しており、堆肥化可能なカップが埋立地に送られ、嫌気性条件下で分解が遅れることがあります。欧州でも汚染の問題があり、開発途上地域ではインフラがさらに不足しています。

2. 押出成形PEと比較して高い加工の複雑さ: バイオコーティング製品は、より厳密なプロセス条件を必要とすることが多く、特にPHBVのような材料は、適切な接着強度を持つ10 µm未満の層を達成するために精密な温度プロファイルと可塑剤制御が必要です。設備投資が不足している加工業者は、生産効率を保証できず、中小企業がポリエチレンからの切り替えをためらう原因となっています。

3. 植物由来原料の供給不安定性: 植物由来原料の供給は、農業地域の気候変動や市場の変動に影響を受けやすく、コストの不安定性につながる可能性があります。

4. フッ素化学物質と比較したバリア性能のギャップ: 特定の高性能用途では、バイオコーティングがフッ素化学物質と同等のバリア性能を提供できない場合があります。

セグメント分析

* コーティング材料別:

* ポリ乳酸(PLA)は、確立された樹脂サプライチェーンとFDA承認により、2024年に市場の39.42%を占め、2025年には14.7億米ドルと評価され、2030年には18.5億米ドルに達すると予測されています。しかし、ブランドオーナーがより生分解性の高いソリューションに多様化するにつれて、成長率は5.3%のCAGRに落ち着くと見られます。

* PHA(ポリヒドロキシアルカノエート)は、まだ小規模ですが、海洋安全性に関する主張とアジアでの発酵能力の拡大により、7.02%のCAGRで成長し、2030年には6.4億米ドルの収益に達すると予測されています。

* デンプンブレンドはコスト重視の用途に、セルロースフィルムは印刷忠実度が最優先されるニッチな用途に利用されています。

* 板紙グレード別:

* ソリッドブリーチドサルフェート(SBS)は、高い白色度と平滑性により、プレミアム小売包装の標準として、2024年に市場シェアの44.71%(16.7億米ドル)を占めました。

* 折り畳み箱板紙(FBB)は、2025年には8.2億米ドルと評価され、Eコマース食料品がその剛性対重量比を好むため、6.43%のCAGRで成長しています。

* 最終用途産業別:

* 食品・飲料は、2025年に20.1億米ドルの収益を生み出し、統合された製紙工場と多国籍消費財企業との深い関係を活用しています。

* 食品サービスは、2025年の9.5億米ドルから2030年には13.3億米ドルへと、6.94%のCAGRでより強い勢いを示しています。クイックサービスレストランのカップ、トレイ、ラップはPFAS除去期限に直面しており、認証された堆肥化可能性は小売チャネルではめったに得られないアップセルマージンをもたらします。

* コーティング方法別:

* 押出成形は、普及しているライン設備と長年のオペレーターのノウハウにより、2024年の収益の59.63%を占め、2025年には22.2億米ドルに達しています。

* しかし、分散およびカーテンシステムは、加工業者がより低いオーブン温度と強化された再パルプ化可能性を優先するため、2030年までに押出成形のシェアを55%未満に削減すると予測されています。

地域分析

* 欧州は、2025年に13.8億米ドルを貢献し、世界の収益の36.94%を占めています。これは、2026年8月に設定されたPFAS制限と、プラスチックポリエチレン複合材に罰則を課す埋立税に支えられています。Stora EnsoやSmurfit WestRockなどの生産者は、統合された供給を確保し、輸送排出量を削減するために、オンサイトのバイオコーティング資産に投資しています。

* アジア太平洋地域は、2025年の9.2億米ドルから2030年には13.4億米ドルへと、7.78%のCAGRで最も急速に成長しています。Eコマース食料品ネットワークがコールドチェーン能力を拡大し、日本、韓国、オーストラリアの醸造所はプラスチックリング禁止に対応するため繊維マルチパックを採用しています。中国の五カ年計画は「白色汚染」対策に言及しており、食品配達における使い捨てプラスチックを制限する都市レベルのパイロットを奨励しています。

* 北米は、FDAのPFAS撤回と州レベルの堆肥化義務に支えられ、着実な成長を続けています。

* ラテンアメリカおよび中東・アフリカは、通貨の変動と不十分な廃棄物インフラにより遅れをとっていますが、多国籍飲料ブランドの試行は、地元の堆肥化能力が実現すれば最終的に転換点に達することを示唆しています。

競争環境

Stora Enso、Smurfit WestRock、Graphic Packaging International、Metsä Board、Mondiのトップ5サプライヤーが、2024年の設備コーティング能力の約60%を支配しており、市場は中程度の集中度を示しています。Stora Ensoは、Ouluに10億ユーロを投じてプレミアムSBS生産を拡大しており、短期的な樹脂の変動がある中でも長期的な繊維代替への信頼を示しています。Smurfit WestRockは、合併後のフットプリント全体で持続可能性基準を調和させることに焦点を当てた4億米ドルのシナジープログラムを進めています。Graphic Packagingは、循環経済のスコアカードを満たすために、インライン分散コーティングが可能なWacoのリサイクル板紙工場に10億米ドルを割り当てています。

中堅製紙工場は、独自のバリアレシピを通じて差別化を図るため、バイオ樹脂開発業者とのライセンス契約を追求しています。Melodeaのようなスタートアップ企業は、カーテンプロセスと互換性のあるセルロースナノクリスタルコーティングを商業化し、フッ素化学物質に対する酸素および脂肪バリアのギャップを埋めることを目指しています。設備ベンダーは、押出成形と水性モードを切り替えられるハイブリッドラインを開発しており、加工業者は追加の床面積なしでコーティング方法を注文プロファイルに合わせることができます。M&A活動は垂直統合に焦点を当てており、純粋なバイオコーティング企業でIPO規模に達した企業はまだありません。

主要企業:

Stora Enso Oyj、Smurfit WestRock plc、Metsa Group、Graphic Packaging International, LLC、Huhtamaki Oyj

最近の業界動向

* 2025年2月: Stora Ensoは、Ouluの消費者向け板紙への10億ユーロ(10.8億米ドル)の投資が2027年までの完全稼働に向けて順調に進んでいると報告しました。

* 2025年2月: Smurfit WestRockは、2024年度の業績を発表し、持続可能な包装拡大に関連する4億米ドルのシナジープログラムに言及しました。

* 2025年1月: FDAは、35件のPFAS食品接触承認がもはや有効ではないことを確認し、既存在庫の販売期限を2025年6月30日と設定しました。

* 2024年8月: Sappiは、2024年度第3四半期のEBITDAが1億5100万米ドルであったと発表し、北米の包装需要の回復を強調しました。

このレポートは、バイオフィルムコーティング紙器市場に関する包括的な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会に焦点を当てています。

市場規模と成長予測:

市場は2025年に37.3億米ドルと評価されており、2030年までの予測期間において年平均成長率(CAGR)6.08%で着実に成長すると見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

1. 生分解性食品サービス包装への需要増加: 環境意識の高まりとともに、堆肥化可能な包装材への需要が拡大しています。

2. ブランドオーナーによるコミットメント: 多くのブランドオーナーが2030年までに100%リサイクル可能な包装への移行を公約しており、これがバイオコーティング紙器の採用を後押ししています。

3. PFAS(有機フッ素化合物)ライナーに対する規制強化: FDAによる取り消しやEUにおけるppbレベルの制限など、フッ素化学品の使用に対する規制が厳格化されており、代替品としてのバイオコーティング紙器への急速な転換を促しています。

4. バイオコーティング樹脂のコスト改善: バイオベースのコーティング樹脂のコストが従来の材料に近づきつつあり、採用の障壁が低減しています。

5. Eコマース食料品市場の成長: Eコマースの拡大に伴い、湿気耐性のあるボードの需要が増加しており、バイオコーティング紙器がそのニーズに応えています。

6. ビール業界における繊維ベースのマルチパックへの移行: 環境負荷の低い包装ソリューションとして、ビール業界が繊維ベースのマルチパックにシフトしていることも、市場の成長に寄与しています。

市場の阻害要因:

一方で、市場の成長を妨げる課題も存在します。

1. 産業用堆肥化インフラの不足: 特に発展途上地域において、産業用堆肥化施設の整備が遅れており、これがバイオコーティング紙器の普及を鈍化させています。

2. 高い加工複雑性: 従来の押出ポリエチレン(PE)と比較して、バイオコーティング紙器の加工はより複雑であり、製造コストや技術的な課題を伴う場合があります。

3. 植物由来原料の供給変動: バイオベースの原料は、農産物の収穫状況などにより供給が不安定になるリスクがあります。

4. バリア性能のギャップ: フッ素化学品と比較して、一部のバイオコーティング材料ではバリア性能にまだギャップが見られます。

主要な市場トレンドと洞察:

* コーティング材料: PLA(ポリ乳酸)が2024年の収益の39.42%を占め、依然として主要なコーティング材料ですが、PHA(ポリヒドロキシアルカノエート)はより速い成長率で市場を拡大しています。その他、デンプンおよびデンプンブレンド、セルロース系フィルム、PBS、PEFなどの材料も分析対象です。

* 地域別成長: アジア太平洋地域は、Eコマースの成長とビール業界からの需要に牽引され、2030年まで年平均成長率7.78%で最も急速な成長を遂げると予測されています。北米、南米、欧州、中東・アフリカも詳細に分析されています。

市場のセグメンテーション:

レポートでは、市場を以下の主要なセグメントに細分化して詳細な分析を行っています。

* コーティング材料別: ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、デンプンおよびデンプンブレンド、セルロース系フィルム、その他のコーティング材料(PBS、PEFなど)。

* 紙器グレード別: ソリッドブリーチドサルフェート(SBS)、フォールディングボックスボード(FBB)、コートアンブリーチドクラフト(CUK)、ホワイトトップおよびその他の紙器グレード。

* 最終用途産業別: 食品・飲料、フードサービス、パーソナルケア・化粧品、家庭用・工業用製品、その他の最終用途産業。

* コーティング方法別: 押出コーティング、分散/カーテンコーティング、ラミネート。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、韓国、インド、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)。

競争環境:

市場の競争環境は、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて評価されています。Stora Enso、Smurfit WestRock、Graphic Packaging International、Metsä Board、Mondiといった主要サプライヤーが市場容量の約60%を支配しており、これらの企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)も詳細に記載されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズを特定し、将来の成長機会と展望についても分析しています。

このレポートは、バイオフィルムコーティング紙器市場の全体像を理解し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コンポスト可能な食品サービス包装の需要増加

- 4.2.2 ブランドオーナーによる2030年までの100%リサイクル可能な包装へのコミットメント

- 4.2.3 PFAS裏打ち板紙に対する規制上の禁止

- 4.2.4 バイオコーティング樹脂のコストパリティの改善

- 4.2.5 耐湿性板紙を必要とするEコマース食料品の成長

- 4.2.6 醸造所が繊維ベースのマルチパックに移行

- 4.3 市場の阻害要因

- 4.3.1 限られた産業用コンポストインフラ

- 4.3.2 押出PEと比較して高い加工の複雑さ

- 4.3.3 植物由来原料の供給変動性

- 4.3.4 フッ素化学品と比較したバリア性能のギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コーティング材料別

- 5.1.1 ポリ乳酸 (PLA)

- 5.1.2 ポリヒドロキシアルカノエート (PHA)

- 5.1.3 デンプンおよびデンプンブレンド

- 5.1.4 セルロース系フィルム

- 5.1.5 その他のコーティング材料 (PBS、PEFなど)

- 5.2 板紙グレード別

- 5.2.1 晒クラフトパルプ板紙 (SBS)

- 5.2.2 折りたたみ箱板紙 (FBB)

- 5.2.3 塗工未晒クラフト板紙 (CUK)

- 5.2.4 ホワイトトップおよびその他の板紙グレード

- 5.3 最終用途産業別

- 5.3.1 食品および飲料

- 5.3.2 フードサービス

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 家庭用および工業用製品

- 5.3.5 その他の最終用途産業

- 5.4 コーティング方法別

- 5.4.1 押出コーティング

- 5.4.2 分散/カーテンコーティング

- 5.4.3 ラミネート

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務状況、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Stora Enso Oyj

- 6.4.2 Smurfit WestRock plc

- 6.4.3 Metsa Group

- 6.4.4 Graphic Packaging International, LLC

- 6.4.5 Huhtamaki Oyj

- 6.4.6 PLAMFG

- 6.4.7 RBR Papers LLP

- 6.4.8 Detpak (Detmold Group)

- 6.4.9 GUANGZHOU BMPAPER CO.,LTD.

- 6.4.10 Zhejiang Sowineco Co., Ltd.

- 6.4.11 Sappi Limited

- 6.4.12 Suvjay Industries India LLP

- 6.4.13 BioPak Pty Ltd.

7. 市場機会および将来の見通し

*** 本調査レポートに関するお問い合わせ ***

バイオフィルム塗工板紙とは、従来の石油由来プラスチックに代わり、バイオマス由来の素材や生分解性を持つ素材から作られたフィルムを表面に塗工した板紙製品を指します。ここで言う「バイオフィルム」は、微生物が形成する膜ではなく、生物由来の原料から製造される、あるいは自然環境下で分解される特性を持つ薄膜材料を意味します。この技術の主な目的は、板紙に耐水性、耐油性、ガスバリア性、ヒートシール性などの機能性を付与しつつ、環境負荷の低減を実現することにあります。具体的には、使用後の製品が堆肥化可能であったり、自然環境中で微生物によって水と二酸化炭素に分解されたりすることで、プラスチックごみ問題の解決に貢献することが期待されています。

バイオフィルム塗工板紙に使用されるバイオフィルムの種類は多岐にわたります。主なものとしては、多糖類を主成分とするフィルム(澱粉、セルロース誘導体、キトサン、アルギン酸など)が挙げられ、これらは優れた生分解性を持つ一方で、バリア性能や耐水性向上のための改質が研究されています。次に、タンパク質を主成分とするフィルムもあり、ゼインやカゼイン、大豆タンパクなどが食品包装分野での応用が期待されています。さらに、生分解性プラスチック(ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)など)をフィルムとして塗工するケースも増えています。これらのバイオフィルムは、単独で使用されるだけでなく、複数の素材を組み合わせることで、それぞれの欠点を補い、より高性能なバイオフィルム塗工板紙の開発が進められています。例えば、多糖類フィルムのバリア性を向上させるために、疎水性の高い生分解性プラスチックと複合化するアプローチや、タンパク質フィルムの柔軟性を高めるための可塑剤の添加などが挙げられます。

バイオフィルム塗工板紙の製造プロセスは、主に既存の板紙製造ラインに塗工設備を追加する形で行われます。塗工方法としては、グラビアコーティング、フレキソコーティング、カーテンコーティング、スプレーコーティングなど、様々な技術が適用可能です。重要なのは、バイオフィルムの特性(粘度、固形分、乾燥速度など)に合わせて最適な塗工方法と乾燥条件を選択することです。これにより、均一で欠陥のないフィルム層を形成し、所望の機能性を最大限に引き出すことができます。

この技術の市場は、環境意識の高まりとともに急速に拡大しており、食品包装、飲料容器、日用品のパッケージなど、幅広い分野での応用が期待されています。特に、使い捨てプラスチックの規制強化が進む中で、バイオフィルム塗工板紙は持続可能な社会を実現するための重要なソリューションの一つとして注目されています。しかし、コスト、生産性、長期的な機能維持、そして消費者への適切な情報提供といった課題も存在し、これらを解決するための研究開発が引き続き活発に行われています。