DC開閉装置市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

DC開閉装置市場レポートは、電圧(低電圧、中電圧、高電圧)、絶縁タイプ(空気絶縁、ガス絶縁、その他)、設置場所(屋内、屋外)、エンドユーザー(公益事業、商業、住宅、産業)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

DC開閉装置市場は、電圧、絶縁タイプ、設置タイプ、エンドユーザー、地域別にセグメント化されており、その市場規模と予測は米ドル建てで提供されています。本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。

市場概要

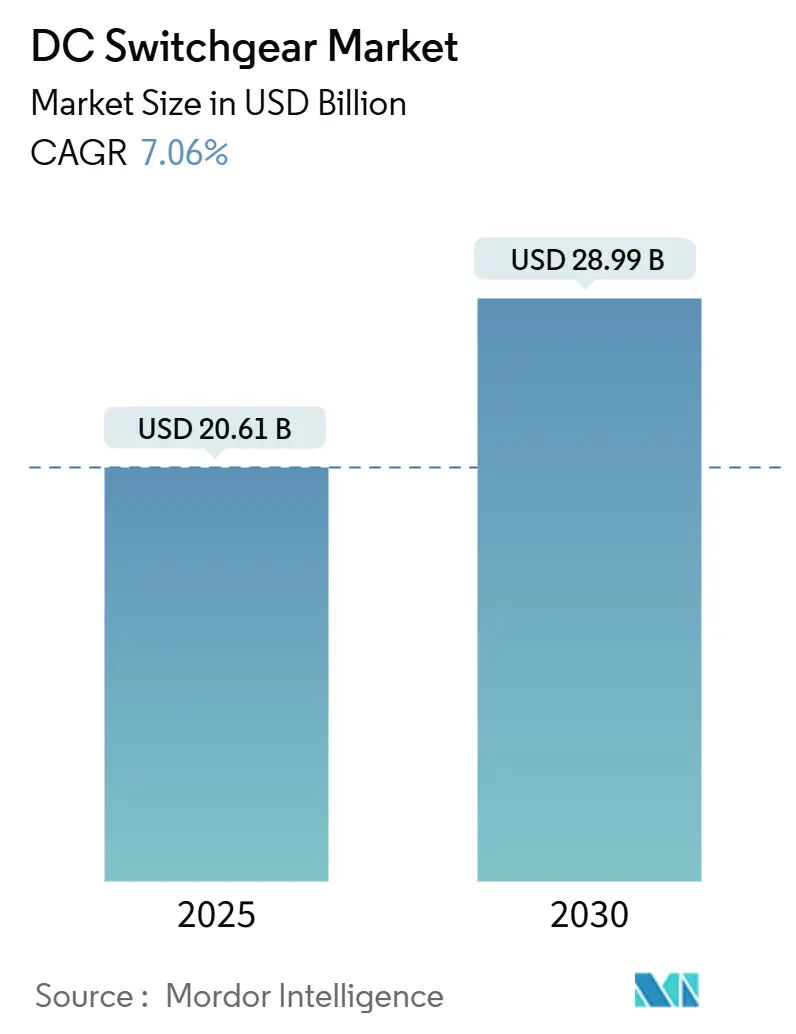

調査期間は2020年から2030年までで、DC開閉装置市場は2025年に206.1億米ドルと推定され、2030年には289.9億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.06%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度とされています。

市場分析

DC開閉装置市場は、高効率な直流インフラへの投資加速、再生可能エネルギーの急速な導入、データセンター、鉄道、EV充電アプリケーションの普及によって拡大しています。アジア太平洋地域やヨーロッパにおける送電網の近代化予算の増加、およびAC-DC変換損失を抑制する必要性が、サプライチェーンのリードタイムが長期化しているにもかかわらず、強い需要を維持しています。中電圧機器、そしてますますソリッドステートおよびハイブリッド技術が、メーカーに製品差別化の余地を与えています。また、SF6ガスを段階的に廃止する規制の動きは、より環境に優しい絶縁媒体の革新を促進しています。

しかし、高い初期投資コスト、真空遮断器の不足、およびグローバルな標準の断片化が、短期的な成長見通しを抑制する要因となっています。

セグメント分析

* 電圧別:

中電圧セグメントは、2024年にDC開閉装置市場の39.5%を占め、2030年までに7.9%のCAGRで拡大すると予測されており、市場全体の成長に大きく貢献しています。これは、電流処理能力とコストのバランスが取れているため、産業プラント、再生可能エネルギー供給、都市鉄道網に理想的であるためです。低電圧機器(1.5kV未満)はデータセンターや住宅用太陽光発電で広く普及していますが、成熟期に入り成長は鈍化しています。高電圧(52kV超)プロジェクトは、中国のUHVDC回廊投資やヨーロッパの大型洋上風力発電接続契約と連動して加速していますが、技術的な複雑さと許認可プロセスの長期化が年間出荷量を抑制しています。

* 絶縁タイプ別:

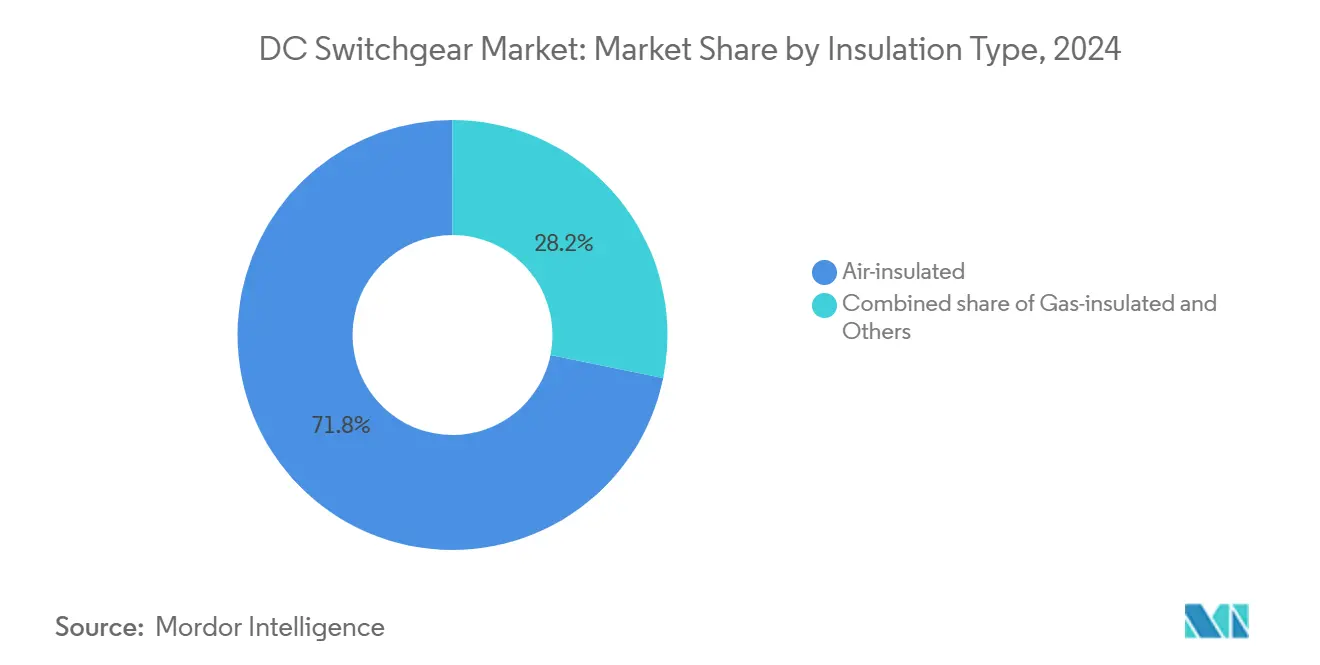

空気絶縁型開閉装置は、その実績のある設計と低い初期コストにより、2024年に71.8%のシェアを維持しました。しかし、購入者が大幅な損失削減を約束するソリッドステートおよびハイブリッドソリューションを試行しているため、このカテゴリの拡大は緩やかです。「その他」のカテゴリ(ソリッドステートおよびハイブリッドを含む)は、2024年から2030年までで9.5%と最も高いCAGRを記録すると予測されています。ガス絶縁型ユニットは、洋上プラットフォームや都市変電所などのプレミアムアプリケーションで使用され、そのコンパクトな設置面積が高い初期費用を相殺しています。SF6ガスを排除する世界的な取り組みは、真空ベースまたは代替ガス設計への需要を加速させています。

* 設置タイプ別:

屋内設置は、工場フロア、ハイパースケールデータセンター、空調管理された環境を必要とする商業ビルに支えられ、2024年に59.2%の導入シェアを占めました。ベンダーは、低いライフタイムコスト、クリーンな運用条件、容易な保守性を強調し、優位性を維持しています。一方、屋外設置型開閉装置は8.2%のCAGRで進展しており、太陽光発電所、風力発電所、公共EVハブ、遠隔マイクログリッドなどで、土木工事の簡素化や粉塵、塩害、紫外線への耐性から屋外設計が好まれています。

* エンドユーザー別:

産業プロセスは、可変速ドライブ、電解、高度なロボット工学にDCを使用し、2024年に37.6%のシェアを占めました。初期の導入が進んだ金属や化学などのセクターでは普及率が頭打ちになり、成長は緩やかになっています。しかし、ブラウンフィールドの近代化とプロセスの電化により、交換需要は堅調です。データセンターおよび商業セグメントは、クラウドオペレーターが100MW級のキャンパスを建設するにつれて、数千の遮断器ポールを必要とし、新たな需要を生み出しています。小規模な基盤から出発しているものの、住宅用途は屋上太陽光発電、バッテリー貯蔵、双方向家庭用急速充電器に牽引され、8.8%と最も高いCAGRを示すと予想されています。

地域分析

* アジア太平洋:

比類のない設備投資サイクルと支援的な産業政策により、DC開閉装置市場を牽引しています。中国のState Gridによる大規模な支出やインドの送電PPPイニシアチブは、グローバルおよび国内のOEMに数十億ドル規模の入札機会をもたらしています。これらのプロジェクトに関連する技術移転契約は、地域のサプライヤーに新たな能力を提供し、DCエコシステムをさらに強化しています。

* ヨーロッパ:

SF6フリー規制を推進し、国境を越えるHVDC回廊の開発を促進し続けています。北海洋上風力発電ハブは、300kVを超える多端子開閉装置を必要とする相互接続されたエネルギーアイランドを構想しています。EUのTEN-Eフレームワークに基づく資金調達メカニズムは、これらのプロジェクトを優先し、予測可能な調達パイプラインを保証しています。

* 北米:

中西部のデータセンタークラスターや、テキサス州とカリフォルニア州の再生可能エネルギー連系拡大に重点を置いています。インフレ削減法(IRA)の下で制定された連邦税制優遇措置は、グリッドスケールバッテリーの受注サイクルを長期化させ、エネルギー貯蔵に最適化された保護ロジックを備えた中電圧DC開閉装置の需要を刺激しています。

* 南米:

チリとブラジルの公益事業規模の太陽光発電に採用が集中しています。通貨の変動と公共予算の制約が広範な普及を抑制していますが、多国間銀行融資が画期的なHVDC回廊建設を支えています。

* 中東・アフリカ:

脱塩プラント、エジプトの陸上風力発電、サウジアラビアの石油・ガス電化に関連するスポット需要が見られます。これらには、耐腐食性、高周囲温度対応のハウジングが必要です。

競争環境

市場のリーダーシップは、ABB、シーメンス・エナジー、シュナイダーエレクトリックの間で争われており、それぞれが幅広いポートフォリオとデジタル資産管理スイートを活用しています。ABBのIEC認定ソリッドステート遮断器は、低損失でメンテナンスフリーのスイッチングにおいて先行者利益をもたらしています。シーメンス・エナジーはSF6フリーのガス絶縁ラインを前面に押し出し、EUの脱炭素化指令に沿っています。シュナイダーエレクトリックは、EcoStruxureアナリティクスを統合し、予測メンテナンスを管理し、資産のライフサイクルを最適化しています。

イートン、三菱電機、日立エナジーは、リードタイムの90週間短縮と「バイ・アメリカ」基準を満たすため、米国とヨーロッパでの製造拠点を拡大しています。明電舎、LSエレクトリック、Zhenfa Hi-techなどの専門企業は、ソリッドステートおよびモジュラーe-ハウスのニッチ市場を追求しており、熱暴走の課題を克服するために半導体企業と協力することがよくあります。サプライチェーンのレジリエンス、特に真空遮断器へのアクセスが決定的な差別化要因となっており、自社でセラミックスラインを持つ企業は優れたスケジュール管理を享受しています。

デジタルツイン、サイバーセキュリティ認証、ライフサイクルサービス保証が、入札評価において重要視されています。ハードウェアとクラウド監視を組み合わせたベンダーは、複数年のサービス収益を確保し、原材料インフレによって侵食されるマージンを相殺しています。

最近の業界動向

* 2025年4月:日立エナジーは、SF6フリーの高電圧開閉装置および遮断器を生産するため、ペンシルベニア州で7,000万米ドルの拡張を発表しました。

* 2025年3月:ABBは、シーメンスの中国における配線器具事業の買収を完了し、2024年に1億5,000万米ドルの収益を追加しました。

* 2025年3月:ABBは、テネシー州に32万平方フィートの新施設を含む、米国での1億2,000万米ドルの生産能力拡張を確認しました。

* 2025年2月:イートンは、サウスカロライナ州の変圧器工場に3億4,000万米ドルを投じ、700人の雇用を創出することを約束しました。

結論

DC開閉装置市場は、再生可能エネルギーの普及、データセンターの成長、鉄道およびEV充電インフラの拡大といった強力な推進要因に支えられ、今後も堅調な成長が見込まれます。技術革新、特にソリッドステートおよびSF6フリーのソリューションが市場を形成する一方で、高い初期費用や標準化の欠如といった課題も存在します。アジア太平洋地域が引き続き成長を牽引し、主要企業はサプライチェーンの強化とデジタルソリューションの提供を通じて競争力を維持していくでしょう。

本レポートは、世界のDC開閉装置市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長要因、阻害要因、サプライチェーン、規制環境、技術的展望、競争環境、そして将来の機会までを詳細に網羅しています。

市場規模は、2025年に216億米ドルに達し、2030年には289.9億米ドルに成長すると予測されており、堅調な成長が見込まれています。この成長を牽引する主な要因としては、再生可能エネルギー容量の増加、鉄道・地下鉄の電化の急増、データセンターにおけるDC電源アーキテクチャの採用拡大、EV急速充電インフラの展開、防衛マイクログリッドの需要、および洋上風力発電から水素へのハブ構築などが挙げられます。

電圧クラス別では、1.5kVから52kVをカバーする中電圧アセンブリが、公益事業、産業、交通プロジェクトに牽引され、年平均成長率(CAGR)7.9%で最も急速な拡大を遂げています。地域別では、アジア太平洋地域が2024年の収益の45.4%を占め、中国とインドにおける大規模な送電網投資に支えられ、地域別で最高の7.7%のCAGRを維持し、市場を牽引しています。

技術的な進展として、ソリッドステートブレーカーは、エネルギー損失を最大70%削減し、マイクロ秒単位の高速スイッチングを可能にし、メンテナンスを削減する大きな利点を持っています。しかし、高コストと熱管理の課題が依然として採用を制限しています。また、SF6ガスに関する規制の影響も大きく、EUおよび中国におけるSF6の段階的廃止義務は、バイヤーを真空および代替ガスオプションへと誘導し、主要OEMにおける迅速な製品再設計を促しています。

市場の課題としては、AC開閉装置と比較して高い設備投資、グローバルなDC標準の欠如、ソリッドステートブレーカーにおける熱暴走のリスクが挙げられます。さらに、サプライチェーンの課題も顕著であり、真空遮断器の不足や変圧器のボトルネックにより、中電圧開閉装置の納期が90週間を超える事態が発生しています。これにより、バイヤーは事前発注を余儀なくされ、ベンダーは国内生産能力の確保を進める必要に迫られています。

本レポートでは、市場を電圧(低電圧、中電圧、高電圧)、絶縁タイプ(空気絶縁、ガス絶縁など)、設置場所(屋内、屋外)、エンドユーザー(公益事業、商業、住宅、産業)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析し、それぞれの市場規模と成長予測を提供しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が網羅されています。さらに、ABB、シーメンスエナジー、シュナイダーエレクトリック、イートン、三菱電機、富士電機、東芝エネルギーシステムズ、日立エナジーなど、主要な20社の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

これらの分析を通じて、本レポートはDC開閉装置市場の現状と将来の展望を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 再生可能エネルギー容量の追加

- 4.2.2 鉄道・地下鉄電化の急増

- 4.2.3 データセンターのDC電源アーキテクチャ

- 4.2.4 EV急速充電の展開

- 4.2.5 防衛用マイクログリッドの需要

- 4.2.6 洋上風力発電から水素へのハブ

- 4.3 市場の阻害要因

- 4.3.1 AC開閉装置と比較して高い設備投資

- 4.3.2 グローバルなDC標準の欠如

- 4.3.3 ソリッドステートブレーカーにおける熱暴走のリスク

- 4.3.4 真空遮断器の供給ボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 電圧別

- 5.1.1 低電圧 (1.5 kVまで)

- 5.1.2 中電圧 (1.5~52 kV)

- 5.1.3 高電圧 (52 kV超)

- 5.2 絶縁タイプ別

- 5.2.1 空気絶縁

- 5.2.2 ガス絶縁

- 5.2.3 その他

- 5.3 設置場所別

- 5.3.1 屋内

- 5.3.2 屋外

- 5.4 エンドユーザー別

- 5.4.1 公益事業

- 5.4.2 商業

- 5.4.3 住宅

- 5.4.4 産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の地域(中東およびアフリカ)

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens Energy

- 6.4.3 Schneider Electric

- 6.4.4 Eaton Corporation

- 6.4.5 Mitsubishi Electric

- 6.4.6 Fuji Electric

- 6.4.7 Toshiba Energy Systems

- 6.4.8 Hitachi Energy

- 6.4.9 CG Power & Industrial Solutions

- 6.4.10 Hyosung Heavy Industries

- 6.4.11 LS Electric

- 6.4.12 Meidensha Corp.

- 6.4.13 Powell Industries

- 6.4.14 Rockwell Automation

- 6.4.15 Brush Group

- 6.4.16 Arteche Group

- 6.4.17 Driescher GmbH

- 6.4.18 Mersen SA

- 6.4.19 Zhenfa Hi-tech

- 6.4.20 ZTT Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

DC開閉装置は、直流(DC)回路の開閉、保護、および制御を行うための重要な電力機器でございます。交流(AC)開閉装置が電流のゼロ点を利用してアークを消弧するのに対し、直流回路には電流のゼロ点が存在しないため、アークの消弧が非常に困難であるという特性がございます。このため、直流開閉装置は、交流開閉装置とは異なる特殊な技術や構造が求められます。主な構成要素としては、直流遮断器、断路器、接触器、ヒューズ、保護リレーなどが挙げられ、これらが連携して回路の安全かつ確実な運用を支えております。特に、大電流や高電圧の直流回路においては、アークの持続性による機器の損傷や火災のリスクを避けるため、高度なアーク消弧技術と信頼性の高い保護機能が不可欠でございます。

DC開閉装置には、その用途や機能に応じて様々な種類がございます。まず、電圧レベルによって低圧直流開閉装置と高圧直流開閉装置に大別されます。低圧用は主にデータセンターの直流給電やEV充電器などに、高圧用は電気鉄道や高圧直流送電(HVDC)システムなどに用いられます。また、遮断方式による分類では、機械式遮断器、半導体式遮断器、そして両者を組み合わせたハイブリッド式遮断器がございます。機械式は、スプリングや電磁力を用いて接点を物理的に開閉し、アークを磁気吹き消しや多重遮断などの方法で消弧します。一方、半導体式は、IGBTやMOSFETといった半導体素子を用いて高速かつ無接点で電流を遮断するため、アークの発生を抑制し、機器の寿命延長やメンテナンスフリー化に貢献します。ハイブリッド式は、機械式の低損失性と半導体式の高速性を兼ね備え、特に高圧大電流の遮断においてその優位性を発揮いたします。さらに、設置場所によって屋内用と屋外用に分けられ、それぞれの環境条件に適した設計がなされております。

DC開閉装置の用途は多岐にわたります。最も注目されているのは、太陽光発電や風力発電といった再生可能エネルギーシステムでございます。これらの発電方式は直流で発電されるため、集電や系統連系において直流開閉装置が不可欠です。また、蓄電池システムにおいても、充放電の制御や保護のために直流開閉装置が広く利用されております。電気自動車(EV)の急速充電インフラや、V2G(Vehicle-to-Grid)システムにおいても、高効率かつ安全な電力供給のために重要な役割を担います。データセンターでは、電力変換ロスを低減し、効率を高めるために直流給電システムが導入され始めており、ここでも直流開閉装置が中心的な役割を果たします。その他、電気鉄道の直流給電システム、電解槽や電気炉などの産業用設備、さらには船舶や航空宇宙分野における直流電力システムなど、その適用範囲は拡大の一途を辿っております。スマートグリッドやマイクログリッドの構築においても、直流配電網の基盤技術として期待されております。

関連技術としては、まず直流特有のアーク消弧技術が挙げられます。磁気吹き消し、多重遮断、限流遮断といった技術は、直流アークの持続性を抑制し、安全な遮断を実現するために不可欠です。次に、半導体電力変換技術の進化が直流開閉装置の性能向上に大きく寄与しております。IGBTやMOSFETなどの高性能半導体素子の開発により、高速かつ高効率な遮断・制御が可能となり、機器の小型化や信頼性向上に繋がっております。また、高精度な故障検出と選択遮断を実現する保護リレー技術も重要です。これにより、故障箇所のみを迅速に切り離し、システム全体の安定稼働を維持できます。高電圧・大電流に対応するための絶縁技術や、SCADA(Supervisory Control And Data Acquisition)やIoTを活用した遠隔監視・制御技術も、直流開閉装置のスマート化と効率的な運用に貢献しております。特に、高圧直流送電(HVDC)の分野では、直流遮断器の技術革新が長距離・大容量送電の実現に不可欠な要素となっております。

市場背景としましては、世界的な脱炭素化の流れと再生可能エネルギーの普及が、DC開閉装置市場を大きく牽引しております。太陽光発電や風力発電の導入拡大に伴い、直流電力の利用が増加しており、それに伴い直流開閉装置の需要も高まっております。また、電気自動車の普及や定置型蓄電池システムの導入拡大も、直流開閉装置の市場成長を後押しする要因です。データセンターにおける電力効率化のニーズや、スマートグリッド・マイクログリッドの構築に向けた動きも、直流配電システムの採用を促進し、結果として直流開閉装置の需要を押し上げております。技術革新、特に半導体技術の進歩は、直流開閉装置の高性能化、小型化、低コスト化を可能にし、市場の拡大に貢献しております。国際標準化の動向も、直流システムの普及を促進する上で重要な要素となっております。

将来展望としましては、直流社会の進展とともにDC開閉装置の重要性は一層高まることが予想されます。再生可能エネルギー、蓄電池、EV、データセンターなどを中心に、直流システムの適用範囲は今後も拡大し続けるでしょう。半導体技術のさらなる進化により、直流開閉装置はより高速、高信頼性、小型化が進み、設置場所の制約が少なくなることが期待されます。IoTやAIを活用したスマート化・デジタル化も進展し、予知保全、最適制御、自律分散型システムへの統合が進むことで、電力システムの安定性、効率性、レジリエンスが向上するでしょう。国際標準化の整備も進み、直流システムの普及が加速するとともに、コストダウンも期待されます。高圧直流送電(HVDC)の普及も、洋上風力発電の連系や長距離送電のニーズに応える形で進展し、これに伴い高性能な直流遮断器の需要も高まるでしょう。将来的には、船舶、航空機、宇宙分野など、新たな領域での直流電力システムの採用も進み、DC開閉装置は持続可能な社会の実現に不可欠な基盤技術として、その役割を拡大していくものと考えられます。