セキュリティロボット市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

セキュリティロボット市場レポートは、業界をロボットの種類(無人航空機、無人地上車両、自律型など)、コンポーネント(ソフトウェア、サービス)、エンドユーザー(防衛・軍事、住宅など)、用途別(スパイ活動、爆発物探知、パトロールなど)、および地域別(北米、ヨーロッパなど)にセグメント化しています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セキュリティロボット市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、セキュリティロボット市場の規模、トレンド、シェア、競争環境について詳細に分析したものです。市場は、ロボットの種類(無人航空機、無人地上車両、自律型など)、コンポーネント(ソフトウェア、サービスなど)、エンドユーザー(防衛・軍事、住宅など)、アプリケーション(スパイ活動、爆発物検知、パトロールなど)、および地域(北米、欧州など)に分類されています。市場規模と予測は米ドル建てで提供されています。

# 市場概要と主要数値

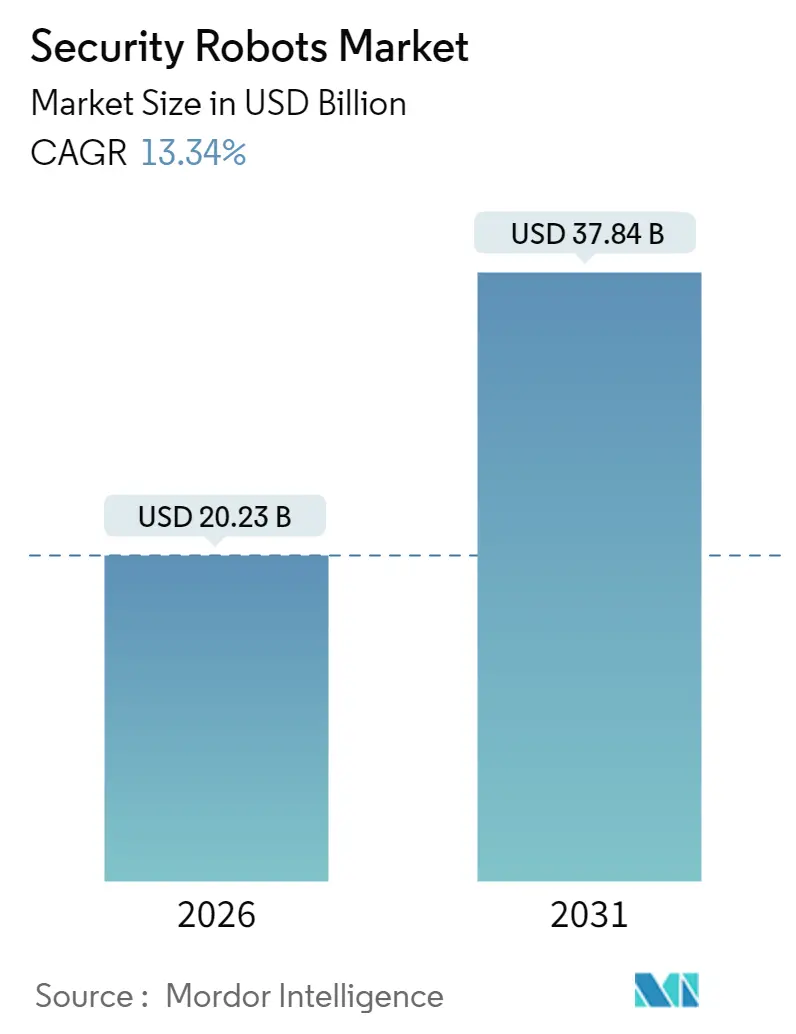

セキュリティロボット市場は、2025年に178.5億米ドルと評価され、2026年には202.3億米ドルに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)13.34%で拡大し、2031年には378.4億米ドルに達すると予測されています。

この成長は、AI知覚、高度なセンサー、全領域ナビゲーションを統合した自律プラットフォームの需要増加に牽引されています。これらのシステムは継続的に稼働し、脅威が現実化する前に予測することが可能です。防衛施設、空港、発電所、商業施設では、固定カメラや巡回警備員に代わり、24時間体制の監視、誤報率の低減、人件費削減を実現するロボットの導入が進んでいます。

また、初期設備投資(Capex)を不要にするサブスクリプション料金モデル、重要インフラにおける境界侵入検知の国家的な義務化、ドローン向けに目視外飛行(BVLOS)空域を開放する規制の進展も成長を後押ししています。一方で、サイバーセキュリティの脆弱性、周波数スペクトル政策の断片化、顔認識に対する一般市民の不安といった課題も存在し、ベンダーは技術設計と透明性のあるガバナンスを通じてこれらを管理する必要があります。

主要な市場動向の要点:

* ロボットの種類別: 2025年には無人航空機(UAV)が収益シェアの53.40%を占め、無人地上車両(UGV)は2031年までにCAGR 14.85%で拡大すると予測されています。

* コンポーネント別: 2025年にはハードウェアがセキュリティロボット市場シェアの67.10%を占めましたが、サービスは2031年までにCAGR 18.15%で成長しています。

* エンドユーザー別: 2025年には防衛・軍事用途がセキュリティロボット市場シェアの59.20%を占め、商業・産業施設は2031年までにCAGR 17.05%で最も高い成長率を記録すると予測されています。

* アプリケーション別: 2025年にはパトロール・監視がセキュリティロボット市場規模の44.30%を占め、爆発物検知・処理は2031年までにCAGR 16.60%で成長しています。

* 地域別: 2025年には北米が収益の39.40%を占めましたが、アジア太平洋地域は2031年までにCAGR 15.05%で最も高い成長が予測されています。

# 市場トレンドとインサイト

市場成長の推進要因:

* AI対応知覚スタックの導入による誤報率の低下(CAGRへの影響:+2.8%): 熱画像とマルチスペクトルカメラ、コンピュータービジョンモデルの融合により、誤報が40%削減され、空港や原子力発電所でのオペレーターの負担が軽減されています。NVIDIAのCosmosプラットフォームは、文脈を解釈するVision-Language-Actionモデルを供給し、ロボットが通常の活動と真の脅威を区別できるようにしています。これにより、エネルギー企業ではインシデント対応時間が50%短縮されました。

* アジアにおける民間BVLOSドローン回廊の拡大(CAGRへの影響:+2.1%): オーストラリアと日本は、リスクベースの規制枠組みを通じてBVLOSパトロールを許可しており、ドローンはパイロットの視界外で安全を維持しながら運用されています。単一の航空機で、以前は数十人の警備員が必要だった数キロメートルに及ぶ境界を確保できるようになり、カバー範囲が拡大し、ヘクタールあたりのコストが削減されています。

* 中東におけるエネルギー資産の境界侵入検知義務化(CAGRへの影響:+1.9%): サウジアラビアの公共投資基金は、Alatイニシアチブの下でロボット工学に1,000億米ドルを割り当て、一連の境界侵入事件を受けて石油・ガス施設での自律監視を義務化しました。

* 米国における商業用不動産事業者によるRaaS(Robot-as-a-Service)の採用(CAGRへの影響:+2.3%): サブスクリプション料金により、不動産所有者は警備員に比べて最大65%のコスト削減(ロボットは1時間あたり約11米ドルに対し、警備員は35~85米ドル)でロボットを利用できます。

* 小売業の損失危機に起因する屋内UGVの需要加速(CAGRへの影響:+1.7%):

* 自律型水中ISR(情報・監視・偵察)のための海軍予算の増加(CAGRへの影響:+1.6%):

市場成長の抑制要因:

* マルチロボットフリートを制限する無線周波数スペクトル規制の断片化(CAGRへの影響:-1.8%): EU加盟国間でスペクトル割り当てが異なり、ベンダーは国ごとに無線機をカスタマイズする必要があり、規模の経済が損なわれています。EU AI法はセキュリティロボットを高リスクシステムに分類し、コンプライアンスの負担を増大させています。

* 自治体での顔認識パトロールロボットに対する一般市民の反発(CAGRへの影響:-1.2%):

* 石油化学プラント向け堅牢な全地形対応プラットフォームの総コスト高(CAGRへの影響:-0.9%):

* C2リンクをスプーフィングや妨害に晒すサイバーセキュリティの脆弱性(CAGRへの影響:-2.1%): 輸入された四足歩行ロボットにバックドアが発見され、不正な乗っ取りが可能になるなど、サイバーセキュリティの脅威が懸念されています。

# セグメント分析

ロボットの種類別:UAVが優勢、UGVが加速

UAVは、境界侵入時の迅速な展開と広範囲のカバー能力により、2025年にセキュリティロボット市場の53.40%を占めました。UAVは、昼夜を問わず侵入者を追跡するために、電気光学、赤外線、音響センサーを統合しています。BVLOS規制の成熟に伴い、UAVパトロールの市場規模は2031年まで着実に拡大すると予測されています。また、インド海軍とオーストラリア海軍は、係争中の沿岸地域での監視を拡大するために、超大型自律型水中車両(XLUUV)の需要を推進しています。

UGVは、屋内ショッピングモール、倉庫、データセンターなど、空中飛行が非現実的な場所での継続的な地上監視の必要性から、CAGR 14.85%で最も急速に成長しているセグメントです。小売業者は、リアルタイムビデオを制御室に送信し、音声による抑止アナウンスを発する小型UGVを導入しています。5Gを介してリンクされた複数のロボットは、パトロールを連携させ、死角を減らすメッシュを形成します。

コンポーネント別:ハードウェア優位からサービス革新へ

2025年の収益の67.10%をハードウェアが占めました。これは、知覚センサー、コンピューティングモジュール、堅牢なシャーシの生産コストが高いことに起因します。しかし、エンドユーザーが運用費用(OpEx)モデルに移行するにつれて、サービスはCAGR 18.15%で急速に成長しています。RaaS(Robot-as-a-Service)は、ロボット、ソフトウェア、現場サポートを複数年契約で提供し、顧客を減価償却の懸念から解放します。ソフトウェアとAIスタックは、高度な分析、自然言語インターフェース、統合APIを可能にする年間ライセンスを通じて、安定した収益を生み出しています。

エンドユーザー別:防衛投資と商業的変革

2025年の支出の59.20%を防衛・軍事施設が占め、部隊保護と情報収集のための複数年政府プログラムに支えられています。米国防総省のDARPA契約は、空中資産間の協調ミッションを改善するAIツールに資金を提供しています。海軍機関は、潜水艦や機雷を追跡するために海底クローラーや水中グライダーを調達し、セキュリティロボット市場の関連性を拡大しています。

一方、商業・産業施設はCAGR 17.05%で最も急速に成長しています。労働力不足と警備員の賃金上昇により、工場、物流ハブ、オフィスパークでは、残業なしで24時間稼働するロボットの導入が進んでいます。

アプリケーション別:監視が依然として主導、専門ミッションが台頭

パトロール・監視は2025年の収益の44.30%を占め、継続的な状況認識があらゆるミッションの基盤となるため、導入の主要な柱となっています。ロボットはキャンパスを巡回し、アクセスポイントをスキャンし、PSIMプラットフォームと統合されたセキュリティオペレーションセンターにアラートを送信します。

爆発物検知・処理は、空港、スタジアム、交通ハブで高まる脅威レベルに対応するため、CAGR 16.60%で最も急速に成長しています。化学センサーとロボットアームを搭載したロボットは、不審な荷物を離れた場所から調査し、スタッフと一般市民を保護します。

# 地域分析

北米: 2025年の収益の39.40%を占め、比類のない防衛予算、初期のBVLOS法制、ロボットスタートアップへのベンチャー資金に支えられています。米国だけでも、ショッピングモール、企業キャンパス、市営駐車場に1,200以上の自律型パトロールユニットが配備されています。

アジア太平洋: 長距離ドローンパトロールを許可する規制の動きと、急増する海軍予算により、CAGR 15.05%で最も高い成長率を記録しています。オーストラリアの1億4,000万米ドルのGhost Shark XLUUVプログラムは、水中ロボットへの投資を象徴しています。中国は深センの街頭で市民と交流する人型警察ロボットを展示しています。

欧州: 着実に進展していますが、複雑なAIおよびスペクトル規制に直面しており、プロジェクトのタイムラインが長期化しています。タレスの18億ポンドの海洋センサー契約やQinetiQの1億6,000万ポンドの指向性エネルギープログラムなど、注目度の高い防衛イニシアチブが勢いを維持しています。

# 競争環境

市場は中程度の断片化状態にあります。ロッキード・マーティン、ノースロップ・グラマン、タレスといった伝統的な防衛大手は、機密ミッションやハイエンドプラットフォームにおいて優位性を維持しています。彼らは、AeroVironmentによるBlueHaloの41億米ドルでの買収に代表されるように、買収を通じて能力を強化しています。

ナイトスコープ、コバルトAI、SMPロボティクスなどの専門ベンダーは、サブスクリプションモデルで商業導入を推進しています。ボストン・ダイナミクスはASSA ABLOYと提携し、四足歩行ロボットをセキュアなドアロックに連携させ、エンドツーエンドの侵入対応ワークフローを構築しています。

技術的な差別化は、知覚ソフトウェアに集中しています。プロバイダーは、誤検知を減らし、GNSSが利用できないゾーンでの自律性を拡張し、スプーフィングに対する通信を強化するために競争しています。成熟したAIスタックを持つ企業は、複数のロボットフォームファクターにアルゴリズムをライセンス供与することで収益を多様化できます。

主要な業界リーダー:

* Lockheed Martin Corporation

* Northrop Grumman Corporation

* Thales SA

* Knightscope Inc.

* SZ DJI Technology Co. Ltd.

最近の業界動向:

* 2025年6月:イスラエル国防省は、Elbit SystemsにHuntAIR-Xドローンスウォーム管理およびTHORミニUAS向けに4,000万米ドルを授与しました。

* 2024年6月:QinetiQは、DragonFireレーザーおよびRF指向性エネルギー兵器向けに英国国防省から1億6,000万ポンドの延長契約を獲得しました。

* 2025年5月:AeroVironmentは、BlueHaloを41億米ドルで買収し、サイバーおよび指向性エネルギーセグメントを追加しました。

* 2025年5月:オーストラリア製のSG-1 Fathom水中グライダーは、アナリストよりも40倍速く音響データを処理し、オーストラリア海軍を感銘させました。

このレポートは、巡回警備や移動式CCTV監視を担うセキュリティロボット市場の詳細な分析を提供しています。セキュリティロボットは、オペレーターの直接的な監督なしに自動で移動し、内蔵カメラからの画像をセキュリティステーションに送信するシステムです。市場はロボットの種類、エンドユーザー、アプリケーション、地域別にセグメント化され、市場規模と予測が米ドルで示されています。

セキュリティロボット市場は、2026年の202.3億米ドルから2031年には378.4億米ドルへと大幅な成長が予測されています。特に、無人航空機(UAV)は迅速かつ広範囲な監視能力により、2025年の収益の53.40%を占め、最大のシェアを保持しています。

コンポーネント別では、サービス(統合、RaaS、MRO)が年平均成長率(CAGR)18.15%で最も急速に成長しています。これは、RaaS(Robot-as-a-Service)モデルが設備投資を回避し、ソフトウェアアップデートを提供し、人件費を大幅に削減できるためです。商業用不動産では、RaaS型巡回ユニットがコスト削減とインシデント減少に貢献しています。

地域別では、アジア太平洋地域がCAGR 15.05%で最も急速に拡大しており、各国政府によるBVLOS(Beyond Visual Line of Sight)ドローン回廊の承認や自律型水中監視への投資が主な要因です。

市場の成長を牽引する主な要因は多岐にわたります。北米・欧州でのAI対応知覚スタックによる誤報率の低下、アジアでの民間BVLOSドローン回廊の拡大、中東でのエネルギー資産における境界侵入検知の義務化、米国での商業用不動産におけるRaaSの採用、米国・英国での小売業の「シュリンク(万引きなどによる損失)」危機による屋内UGV(無人地上車両)需要の加速、インド太平洋地域での自律型水中ISR(情報・監視・偵察)向け海軍予算の増加などが挙げられます。

一方で、市場の成長を阻害する要因も存在します。欧州連合(EU)における無線周波数スペクトル規制の断片化とEU AI法は、マルチロボットフリートの展開を制限し、国境を越えた展開を遅らせています。また、ヨーロッパでの顔認識巡回ロボットに対する世論の反発、中東の石油化学プラント向け堅牢な全地形対応プラットフォームの高い総コスト、そしてサイバーセキュリティ対策の不備によるC2(指揮統制)リンクへの脅威(グローバル)も課題です。

本レポートでは、市場を無人地上車両(UGV)、自律型水中車両(AUV)、ハイブリッド/水陸両用ロボット、無人航空機(UAV)といったロボットの種類別、ハードウェア、ソフトウェア、サービスといったコンポーネント別、防衛・軍事、政府・法執行機関、商業・産業施設、住宅・私有地といったエンドユーザー別、巡回・監視、爆発物検知・処理、捜索・救助といったアプリケーション別、そして北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米といった地域別に詳細に分析しています。

競争環境の章では、Lockheed Martin Corp.、Northrop Grumman Corp.、Thales SA、SZ DJI Technology Co. Ltd.、Boston Dynamics Inc.など、多数の主要企業の戦略的動向、パートナーシップ、市場シェアが詳述されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 AI対応の知覚スタックの導入により、重要インフラにおける誤報率が低下(北米およびヨーロッパ)

- 4.1.2 アジアにおける警備パトロール用民間BVLOSドローン回廊の拡大

- 4.1.3 中東のエネルギー資産における境界侵入検知の義務化

- 4.1.4 米国の商業用不動産事業者によるRaaS(Robot-as-a-Service)の採用

- 4.1.5 小売業の「シュリンク」危機(米国および英国)によって引き起こされる屋内UGVの需要加速

- 4.1.6 インド太平洋地域における自律型水中ISRのための海軍予算の増加

- 4.2 市場の阻害要因

- 4.2.1 マルチロボットフリートを制限する断片化された無線周波数スペクトル規制(EU)

- 4.2.2 地方自治体での顔認識パトロールボットに対する国民の反発(ヨーロッパ)

- 4.2.3 石油化学プラント向け堅牢型全地形プラットフォームの高い総コスト(中東)

- 4.2.4 C2リンクをスプーフィングや妨害にさらすサイバー強化のギャップ(グローバル)

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制および標準化の見通し

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 無人地上車両 (UGV)

- 5.1.2 自律型水中車両 (AUV)

- 5.1.3 ハイブリッド/水陸両用ロボット

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェアおよびAIスタック

- 5.2.3 サービス (統合、RaaS、MRO)

- 5.3 エンドユーザー別

- 5.3.1 防衛および軍事

- 5.3.2 政府および法執行機関

- 5.3.3 商業および産業施設

- 5.3.4 住宅および私有地

- 5.4 アプリケーション別

- 5.4.1 パトロールおよび監視

- 5.4.2 爆発物探知および処理

- 5.4.3 スパイおよび偵察

- 5.4.4 捜索救助 / 災害対応

- 5.4.5 火災および危険環境対応

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 戦略的動きとパートナーシップ

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Lockheed Martin Corp.

- 6.3.2 Northrop Grumman Corp.

- 6.3.3 Thales SA

- 6.3.4 BAE Systems plc

- 6.3.5 Leonardo S.p.A.

- 6.3.6 Elbit Systems Ltd.

- 6.3.7 AeroVironment Inc.

- 6.3.8 Knightscope Inc.

- 6.3.9 SZ DJI Technology Co. Ltd.

- 6.3.10 SMP Robotics

- 6.3.11 Boston Dynamics Inc.

- 6.3.12 Teledyne FLIR LLC

- 6.3.13 Kongsberg Gruppen

- 6.3.14 QinetiQ Group plc

- 6.3.15 RoboTex Inc.

- 6.3.16 Recon Robotics Inc.

- 6.3.17 Cobalt Robotics Inc.

- 6.3.18 Shield AI

- 6.3.19 G4S plc (Allied Universal)

- 6.3.20 Magos Systems

- 6.3.21 DroneSense Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

セキュリティロボットとは、人間の警備員に代わって、あるいは警備員と協働して、監視、巡回、異常検知、初期対応といったセキュリティ業務を自律的または遠隔操作によって遂行するロボットシステムを指します。これらは、AI(人工知能)、高度なセンサー技術、通信技術などを統合し、危険な場所や単調な作業を効率的にこなすことを目的として開発されています。主な導入目的は、人件費の削減、ヒューマンエラーの低減、24時間体制の実現、そして人間の安全確保にあります。

セキュリティロボットには様々な種類が存在します。移動方式によって分類すると、最も一般的なのは車輪やクローラーで移動する「地上走行型」です。これらは屋内・屋外を問わず、工場、倉庫、商業施設、オフィスビルなどの広大な敷地を巡回し、カメラやセンサーで異常を検知します。次に、「飛行型」、いわゆるドローンもセキュリティロボットの一種として活用されています。空中から広範囲を監視できるため、災害時の状況把握、広大な敷地の監視、高所点検などに有効です。まだ研究段階ではありますが、複雑な地形での移動や人間とのより自然なインタラクションを目指した「人型」や「多脚型」のロボットも開発が進められています。機能面から見ると、最も普及しているのはカメラや各種センサーで異常を検知し、警備員に通報する「監視・巡回型」です。また、オフィスや商業施設で来訪者の対応や情報提供を行う「受付・案内型」、火災報知や不審者への警告、限定的な初期消火活動を行う「初期対応型」、警備物資の運搬や巡回中の荷物搬送を行う「運搬・搬送型」なども存在します。さらに、自律性の度合いによって、事前にプログラムされたルートやAIの判断に基づいて自律的に行動する「自律型」と、人間が遠隔地から操作する「遠隔操作型」に分けられます。遠隔操作型は、特に危険な場所での作業や精密な操作が求められる場面で活用されます。

これらのセキュリティロボットは、多岐にわたる用途で活用されています。例えば、工場や倉庫では、広大な敷地の夜間巡回や侵入者検知に利用され、人手不足の解消に貢献しています。商業施設やオフィスビルでは、巡回監視、不審物検知、来訪者案内、夜間警備といった役割を担います。駅や空港などの公共施設や交通機関では、巡回監視、手荷物監視、異常検知を通じて、利用者の安全確保に貢献しています。建設現場では、資材の盗難防止や夜間監視、危険区域の監視に用いられます。人間が立ち入れない災害現場や危険区域では、情報収集や状況把握、初期対応を行うことで、人間の安全を確保しつつ迅速な対応を可能にします。大規模なイベント会場では、群衆監視、迷子捜索、不審者検知などにも活用され、イベントの安全な運営を支援します。将来的には、スマートホームの一部として、留守中の監視や異常通知を行う家庭用セキュリティロボットの普及も期待されています。

セキュリティロボットの進化を支える関連技術は多岐にわたります。最も重要な要素の一つがAI(人工知能)です。AIは、カメラ映像から不審者や不審物、異常行動を検知する「画像認識」、異常音や叫び声を識別する「音声認識」、そして地図作成、経路計画、障害物回避を行う「自律走行」の基盤となります。また、過去のデータから異常パターンを学習し、未知の異常を検知する能力もAIによって実現されます。次に、様々な「センサー技術」が不可欠です。可視光カメラ、赤外線カメラ、サーマルカメラは視覚情報を提供し、LiDARやレーダーは距離測定、障害物検知、マッピングに用いられます。超音波センサーは近距離の障害物検知に、ガスセンサーは有害物質や火災の検知に、マイクは音声や異常音の検知にそれぞれ活用されます。これらのセンサーから得られた情報はAIによって統合・分析され、状況判断に役立てられます。高速かつ大容量のデータ伝送を可能にする5G、Wi-Fi、LPWAなどの「通信技術」は、リアルタイムでのデータ伝送や遠隔操作を可能にし、ロボットの運用範囲を広げます。長時間の稼働を支える「バッテリー技術」や、モーター、アクチュエーター、制御システム、耐久性のある筐体設計といった「ロボティクス技術」も、ロボットの性能と信頼性を高める上で重要です。さらに、大量のデータを蓄積し、AIの学習に利用したり、複数のロボットを一元的に管理したりするための「クラウドコンピューティング」も、セキュリティロボットシステムの運用には欠かせない技術となっています。

セキュリティロボット市場は、いくつかの要因によって急速に拡大しています。まず、警備業界における深刻な人手不足と高齢化は、ロボット導入の大きな推進力となっています。24時間体制の維持や人件費の高騰も、ロボットによるコスト削減への期待を高めています。AI、センサー、通信技術といった関連技術の目覚ましい発展は、ロボットの性能向上とコスト低下を促進し、導入のハードルを下げています。テロ、犯罪、災害への対策強化といった社会全体のセキュリティ意識の高まりも、ロボットの需要を押し上げています。また、新型コロナウイルス感染症のパンデミックは、非接触や無人化へのニーズを加速させ、セキュリティロボットの導入を後押ししました。ドローンや自律走行ロボットに関する法規制の整備が進んでいることも、市場の健全な成長を支えています。さらに、初期投資を抑え、月額利用料で導入できる「サービスとしてのロボット(RaaS)」モデルの普及も、中小企業を含む幅広い層への導入を促進しています。

将来の展望として、セキュリティロボットはさらなる高機能化と多機能化が進むと予想されます。AIの進化により、より複雑な状況判断や予測が可能になり、誤報の低減や的確な初期対応が期待されます。複数のセンサーを統合することで、より複合的な状況判断が可能となり、例えばドローンと地上走行型ロボットが連携し、立体的な監視を行うシステムも普及するでしょう。初期消火や救助支援など、より高度な初期対応能力を持つロボットの開発も進むと考えられます。また、人間との協働がより一層強化されるでしょう。ロボットが危険な場所や単調な巡回業務を担当し、警備員はロボットが検知した異常への対応や、より高度な判断、人間ならではのコミュニケーションに集中するといった役割分担が進みます。遠隔地の警備員が複数のロボットを監視・操作する「集中監視システム」も普及し、効率的な警備体制が構築されるでしょう。小型化と低コスト化も進み、より手軽に導入できるモデルが登場することで、家庭用セキュリティロボットの普及も加速すると見られています。一方で、自律型ロボットの責任問題、プライバシー保護、データ利用に関する倫理的・法的な課題も浮上しており、国際的な標準化の動きとともに、これらの議論が進展していくことが予想されます。RaaSのさらなる普及と多様化、特定の業種に特化したソリューションの提供など、新たなサービスモデルも生まれるでしょう。最終的には、スマートシティ構想の一部として、都市全体のセキュリティシステムに組み込まれ、社会インフラとして機能する未来も視野に入っています。