HERGスクリーニング市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

HERGスクリーニング市場レポートは、製品・サービス(アッセイキット&試薬、機器、その他)、アッセイタイプ(自動パッチクランプ、手動パッチクランプ、その他)、エンドユーザー(製薬・バイオテクノロジー企業、その他)、イオンチャネルパネル(hERGのみのスクリーニング、包括的なCiPAパネル、その他)、および地域(北米、ヨーロッパ、アジア太平洋、その他)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

hERGスクリーニング市場の概要

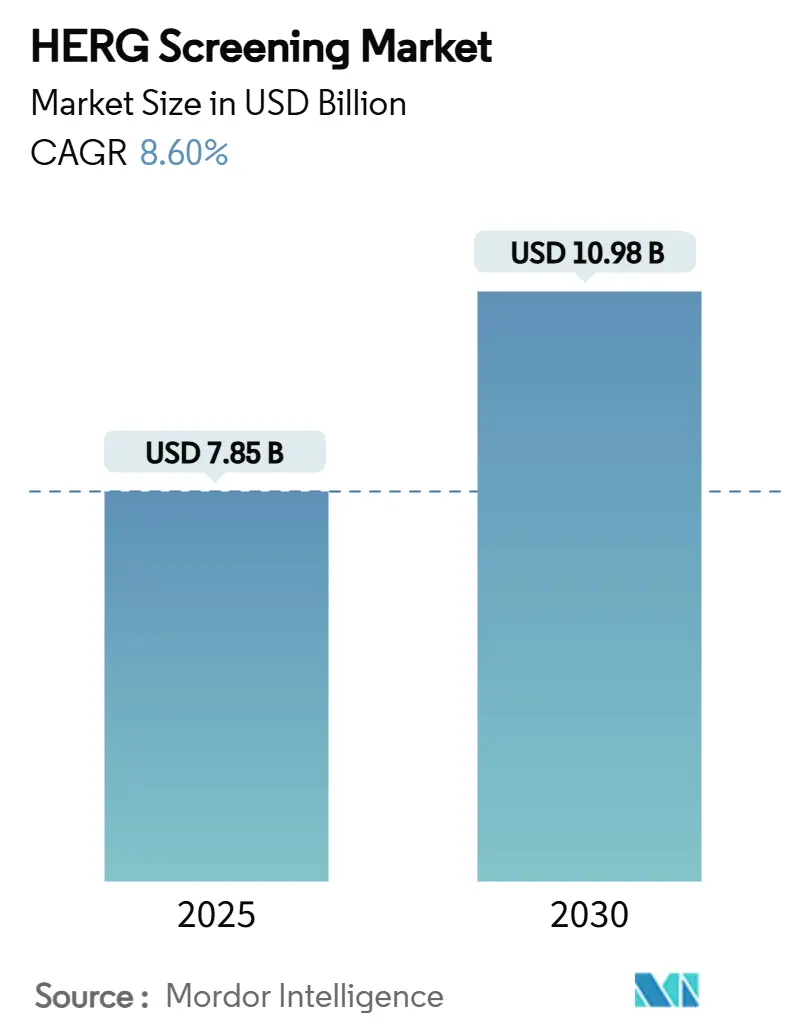

hERGスクリーニング市場は、2025年には78.5億米ドル、2030年には109.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.60%と堅調な成長が見込まれています。この力強い成長は、心臓安全性に関する規制の義務化、医薬品研究開発費の記録的な増加、および1日あたり6,000データポイントを超えるスクリーニング能力を持つハイスループット自動パッチクランププラットフォームによって推進されています。

医薬品企業は、平均22億米ドルに上る後期段階での薬剤失敗コストを回避するため、心毒性試験を早期に実施しています。また、包括的in vitro不整脈アッセイ(CiPA)フレームワークでは、hERGが7つのイオンチャネルパネルの主要な要素として位置づけられています。人工知能(AI)と自動電気生理学の迅速な組み合わせにより、リアルタイムの品質管理と化合物ライブラリの予測ランキングが可能になっています。

受託研究機関(CRO)は、北米、欧州、アジア太平洋地域で専門的なhERGインフラストラクチャを追加する買収プログラムを通じて能力を拡大しています。アジア太平洋地域のCROは、ICH E14およびS7B要件を満たす費用対効果が高く、品質認定されたラボにグローバルなスポンサーが業務を委託することで、市場シェアを獲得しています。

主要な市場動向と洞察

市場成長の推進要因:

1. 心臓安全性に対する規制の強化(ICH E14/S7B、CiPA): 世界中の規制当局は、hERG電流遮断を心臓安全性の重要なゲートキーパーとするメカニズム的な不整脈リスク評価を義務付けています。CiPAパラダイムは、hERGを多パラメータ7チャネルパネルに組み込み、より詳細な予測のためにhERGデータをNav1.5およびCav1.2の結果と組み合わせることを企業に求めています。FDAが2024年に発行したガイダンスでは、天然アミノ酸を含むペプチドおよびタンパク質治療薬は徹底的なQT試験を省略できると明確化され、小分子パイプラインに合わせたhERG試験のサービスニッチが生まれています。FDAと欧州医薬品庁(EMA)間の調和により、自動パッチクランプとin silicoモデルを統合したCiPA準拠アッセイのグローバルな採用が加速しています。電気生理学の能力を持たない中小規模のバイオファーマ企業は、CiPA対応のhERGワークフローを提供するCROへのアウトソーシングを増やしています。

2. 医薬品研究開発費の増加と後期段階での失敗コスト: 世界の医薬品研究開発費は2018年から2024年の間に50%増加し、2024年には1,610億米ドルを超えました。これは、数十億ドル規模の失敗に対する保険として、初期段階での心臓安全性スクリーニングの重要性を再認識させるものです。hERG遮断はトルサード・ド・ポアンツ(TdP)の主な原因であるため、経営陣はIND申請前にリスクを特定するための包括的なスクリーニングに高い初期予算を承認しています。2024年には研究開発投資収益率が5.9%に改善し、hERGデータがリード化合物の選定に広く使用されることで開発サイクルが短縮されています。モダリティの多様化が進むにつれて、未知のターゲットスペクトルを持つファーストインクラスの資産は、ベンチャーラウンドや提携契約を確保するために堅牢なhERGパネルを通過する必要があります。このダイナミクスは、マクロ経済の減速期でも消耗品とハイスループット機器に対する持続的な需要を促進しています。

3. 自動パッチクランププラットフォームの技術進歩: 第3世代の自動パッチクランプシステムは、hERG成功率が79%を超え、1日あたり6,000以上の記録という、手動では不可能な規模のスループットを実現しています。温度制御された電流クランプモードは生理学的条件を再現し、IC50の精度を高め、陰性予測値の信頼性を向上させます。AI強化された品質指標は、リアルタイムでシール不良や不安定な電流を検出し、オペレーターがデータエクスポート前に破損したトレースを拒否できるようにします。消耗品カートリッジは、細胞捕捉成功率が高く、抵抗変動が少ないため、データポイントあたりのコストを削減しつつ、トレースの忠実度を保護します。機器サプライヤーは、直感的なGUIと企業化合物管理システムに直接リンクするオープンアクセスSDKで差別化を図っています。ユーザープロファイルは、バイオテクノロジーのスタートアップ企業や、製薬会社との提携を誘致するためにhERGアッセイを実施する学術機関にも拡大しています。

4. CiPAマルチイオンパネルの広範な採用: CiPAパネルを適用する製薬プログラムは、従来のhERG単独アプローチと比較して、偽陽性による開発中止が著しく減少したと報告しています。hERGは最も予測性の高い単一アッセイですが、NaV1.5およびCaV1.2データとの統合により特異性が向上し、構造活性再設計サイクルに情報を提供します。早期採用企業は、1つの調和されたパネルが複数の機関の要件を満たすため、冗長な動物実験を削減し、グローバルな申請がよりスムーズになると指摘しています。CROは、自動パッチクランプ、光マッピング、およびFDA AIガイダンスの下で検証されたin silicoモデリングを組み合わせたターンキーCiPAスイートにhERG能力を組み込むことで対応しています。試薬および細胞株のサプライヤーは、ラボが単一チャネルを超えて完全な心臓イオンレパートリーに拡大するにつれて、継続的な売上を享受しています。

市場成長の抑制要因:

1. HT電気生理学システムの高い設備投資と運用コスト: hERGスクリーニングに最適化された最先端の自動パッチクランプユニットは、数十万米ドルで販売され、年間5万米ドルを超える消耗品を必要とします。小規模な医薬品開発企業はこの負担を正当化できず、予算をサービス料ベースのCROに振り向けることが多く、直接的な機器販売を抑制する一方で、アウトソーシング量を増加させています。使い捨てチップや特殊な細胞株は、大量のラボにとっても依然としてかなりの継続的な費用であり、総所有コストはコストに敏感な地域での施設拡張を妨げる可能性があります。ベンダーはリースやデータポイントごとの支払いモデルを展開することで導入を容易にしようとしていますが、これらのオプションには依然として一部のバイオテクノロジー企業が制限的だと感じる最低使用コミットメントが伴います。ハイエンドの機器は、専用の温度管理された部屋と無停電電源装置も必要とし、新興市場におけるインフラの障壁をさらに高めています。

2. 熟練した電気生理学者の不足: 自動化が進んでも、データ解釈とトラブルシューティングは、hERGの動態とゲーティングアーチファクトに精通した専門家に依存しています。世界的な需要は供給を上回り、トップレベルの人材は高額な給与を要求するため、スポンサーとCROの両方で運用コストが膨らみます。学術カリキュラムは業界のニーズに遅れをとっており、アナリストが完全に生産的になるまでには、OJTが6ヶ月以上かかることがよくあります。人材不足はアジア太平洋地域で最も深刻であり、急速なアウトソーシングの成長が地域の人材育成を上回っています。CRO間の上級電気生理学者をめぐる競争は離職率を高め、企業は定着ボーナスやキャリア開発プログラムを導入せざるを得なくなっています。

セグメント分析

* 製品・サービス別: アッセイキット・試薬が2024年にhERGスクリーニング市場シェアの36.9%を占め、イオンチャネル実験の消耗品としての性質を強調しています。契約スクリーニングサービスは、CiPAワークフローを持つラボへのアウトソーシングが増加し、2030年までに11.8%のCAGRで最も速く成長しています。

* アッセイタイプ別: 自動パッチクランプが2024年に38.1%の収益シェアを占め、定量的hERGブロックデータのベンチマークとしての役割を確立しています。in silico/in vitroハイブリッドモデルは、機械学習分類器がライブラリをトリアージし、高リスクの化学型のみが電気生理学ベンチに進むため、14.1%のCAGRで成長すると予測されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年の総需要の55.2%を占め、新しい治療候補ごとにhERGデータパッケージを提出する規制上の義務を反映しています。CROおよび試験ラボは、10.7%のCAGRで最も速く成長しているコホートであり、CiPAスイートで能力を拡張しています。

* イオンチャネルパネル別: hERG単独プロトコルは、歴史的なデータセットとリスクベースの提出が依然としてIC50閾値に大きく依存しているため、2024年に48.2%のシェアを維持しました。しかし、包括的なCiPAパネルセグメントは13.7%のCAGRで拡大しており、複数の地域の規制当局を満たす調和されたパッケージに対するスポンサーの選好を反映しています。

地域分析

* 北米: 2024年にはhERGスクリーニング市場の38.7%を占め、FDAによるCiPAの早期採用と、大規模な製薬研究開発拠点の集中が要因となっています。AIの医薬品申請における使用に関する継続的なガイダンス更新により、国内のラボはハイブリッドhERG予測モデルの最前線に立っています。

* 欧州: ドイツ、フランス、英国の資金豊富なライフサイエンス回廊が自動パッチクランプのアップグレードとiPSC由来心筋細胞プラットフォームに投資しており、北米に続いています。EMAとFDAのメカニズム的期待との整合性により、汎大西洋的な開発プログラムが合理化され、CiPA対応hERGパネルの需要が安定しています。

* アジア太平洋: 9.5%のCAGRで最も急速に成長している地域であり、規模と競争力のある価格設定を組み合わせたCRO大手によって推進されています。中国とインドのラボはGLP認定を取得し、768ウェル自動パッチクランプシステムを採用して、アウトソーシングされた欧米のパイプラインを獲得しつつ、成長する国内のイノベーションシーンをサポートしています。日本企業は、希少な心臓チャネル病などの特殊な適応症を加速するために、ハイブリッドin silicoおよびin vitro hERGツールキットに多額の投資を行っています。シンガポールと韓国における高価値バイオロジクス製造に対する政府のインセンティブは、CI認定心臓安全性データパッケージに対する地域需要をさらに高めています。

競争環境

hERGスクリーニング市場は中程度の断片化を示しており、約20社以上の主要企業が技術深度、規制実績、地理的浸透度で競争しています。Nanion TechnologiesやSophion Bioscienceなどのプラットフォーム専門企業は、温度制御や高度な電圧プロトコルを追加する段階的なハードウェアアップグレードをリリースし、よりクリーンなhERGトレースを提供しています。Charles River LaboratoriesやEurofins ScientificなどのフルサービスCROは、電気生理学のフットプリントを広げ、データ分析の深度を高めるためのボルトオン買収を追求しています。

3つの戦略的アーキタイプが出現しています。第一に、機器イノベーターは試薬販売と保守契約を確保するために性能リーダーシップを追求します。第二に、垂直統合型CROは、INDからNDAまでの毒性試験スイート内にhERGをパッケージ化し、単一ベンダーの責任を重視する中堅バイオテクノロジー企業にアピールします。第三に、ブティックラボはAI対応hERGリスク軽減のニッチを切り開き、医薬品化学ワークフローにシームレスに組み込まれる迅速な合成およびスクリーニングループを提供しています。ホワイトスペースの機会は、遺伝子治療や細胞治療のモダリティに集中しており、従来のスクリーニングでは完全に予測できない方法で、非正統的なベクターがhERGと相互作用する可能性があります。

クラウドホスト型データレイクと安全なクライアントポータルの統合は、hERGトレースのリアルタイムレビューとAI解釈ダッシュボードを可能にする主要な差別化要因となっています。サイバーセキュリティコンプライアンスを認定するサプライヤーは、GDPRに拘束される欧州の顧客に対して優位性を獲得しています。電気生理学の大学院アカデミーを含む人材定着プログラムは、世界的なスキルギャップに対抗するため、市場リーダーの間で標準となっています。

主要企業:

* Eurofins Scientific

* Charles River Laboratories

* WuXi AppTec

* Nanion Technologies

* Sophion Bioscience

最近の業界動向:

* 2025年7月: Charles River Laboratoriesは、自動hERGスイートをホストする30の施設間でデータフローを合理化するために、ApolloエコシステムをCRADLクラウドプラットフォームで拡張しました。

* 2025年6月: FDAは、医薬品申請におけるAIの信頼性に関するドラフトガイダンスを発行し、in silico hERG予測に適用可能なモデルリスク管理フレームワークを承認しました。

* 2025年4月: Metrion Biosciencesは、高スループットNaV1.9アッセイを展開し、既存のhERGサービスを補完するイオンチャネルポートフォリオの幅を広げました。

* 2025年3月: Charles RiverとValo Healthは、発見サイクルに自動hERGプロファイリングを統合するLogica AIエンジンを使用して、潜在的なループス治療薬を特定しました。

本レポートは、hERGスクリーニング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長要因、阻害要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析までを網羅しています。

hERGスクリーニング市場は、2030年までに45.3億米ドルに達すると予測されており、その成長は複数の要因によって推進されています。主な成長要因としては、心臓安全性に関する規制の強化(ICH E14/S7B、CiPAなど)、製薬R&D支出の増加と後期段階での開発中止に伴うコスト増、自動パッチクランププラットフォームの技術進歩、CiPAマルチイオンパネルの広範な採用、AIを活用したin-silico心毒性予測モデルの登場、iPSC由来心筋細胞アッセイの普及が挙げられます。特にCiPAは、hERGデータを7つのチャネルパネル内で位置づけることで、不整脈予測の精度向上と統合スクリーニングスイートへの需要を促進しています。

一方で、市場の成長を阻害する要因も存在します。ハイスループット電気生理学システムの高い初期投資および運用コスト、熟練した電気生理学者の不足、偽陽性/偽陰性率によるパイプライン損失、プラットフォーム間のデータ標準化の欠如などが主な課題です。特に、自動パッチクランプシステムの高い設備投資と消耗品コストは、新規参入者にとって大きな障壁となっています。

市場は製品・サービス、アッセイタイプ、エンドユーザー、イオンチャネルパネル、地域別に詳細に分析されています。

製品・サービス別では、アッセイキット&試薬が2024年に36.9%の収益シェアを占め、最大のカテゴリーとなっています。これに次いで、機器&ソフトウェア、受託スクリーニングサービスが続きます。

アッセイタイプ別では、自動パッチクランプ(APC)、マニュアルパッチクランプ、蛍光ベース膜電位アッセイ(FLIPRなど)、放射性リガンド結合アッセイ、in-silico/in-vitroハイブリッドモデルが含まれます。このうち、in-silico/in-vitroハイブリッドモデルは2030年まで年平均成長率(CAGR)14.1%で最も急速に成長すると予測されています。

エンドユーザーは、製薬・バイオテクノロジー企業、CRO(医薬品開発業務受託機関)および試験ラボ、学術・研究機関に分類されます。

イオンチャネルパネル別では、hERG単独スクリーニングから、hERG、Nav1.5、Cav1.2などを含む包括的なCiPAパネル、さらには7つ以上のチャネルを対象とする拡張心臓イオンパネルへと移行が進んでいます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が分析対象です。特にアジア太平洋地域は、費用対効果の高いGLP認定CROへのアウトソーシングと現地での創薬活動の増加により、CAGR 9.5%で最も急速に成長する地域として注目されています。

競合環境については、市場集中度、市場シェア分析が行われ、Eurofins Scientific、Charles River Laboratories、WuXi AppTec、Evotec (Cyprotex)、Nanion Technologies、Sophion Bioscience、Molecular Devices (Danaher)、Thermo Fisher Scientificなど、多数の主要な市場プレイヤーの企業プロファイルが詳細に記載されています。

最後に、レポートは市場の機会と将来の展望、未開拓領域と満たされていないニーズの評価についても言及しており、市場の全体像と今後の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心臓安全性に対する規制の強化 (ICH E14/S7B, CiPA)

- 4.2.2 製薬R&D支出の増加と後期段階での脱落コスト

- 4.2.3 自動パッチクランププラットフォームにおける技術進歩

- 4.2.4 CiPAマルチイオンパネルの広範な採用

- 4.2.5 AIを活用したインシリコ心毒性予測モデル

- 4.2.6 iPSC由来心筋細胞アッセイの普及

- 4.3 市場の阻害要因

- 4.3.1 HT電気生理学システムの高い設備投資と運用コスト

- 4.3.2 熟練した電気生理学者の不足

- 4.3.3 偽陽性/偽陰性率によるパイプラインの損失

- 4.3.4 プラットフォーム間のデータ標準化の欠如

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品・サービス別

- 5.1.1 アッセイキット&試薬

- 5.1.2 機器&ソフトウェア

- 5.1.3 受託スクリーニングサービス

- 5.2 アッセイタイプ別

- 5.2.1 自動パッチクランプ (APC)

- 5.2.2 手動パッチクランプ

- 5.2.3 蛍光ベース膜電位アッセイ (例: FLIPR)

- 5.2.4 ラジオリガンド結合アッセイ

- 5.2.5 インシリコ/インビトロハイブリッドモデル

- 5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 受託研究機関 (CRO) および試験ラボ

- 5.3.3 学術・研究機関

- 5.4 イオンチャネルパネル別

- 5.4.1 hERG単独スクリーニング

- 5.4.2 包括的CiPAパネル (hERG + Nav1.5, Cav1.2など)

- 5.4.3 拡張心臓イオンパネル (7チャネル以上)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Eurofins Scientific

- 6.3.2 Charles River Laboratories

- 6.3.3 WuXi AppTec

- 6.3.4 Evotec (Cyprotex)

- 6.3.5 Nanion Technologies

- 6.3.6 Sophion Bioscience

- 6.3.7 Molecular Devices (Danaher)

- 6.3.8 Thermo Fisher Scientific

- 6.3.9 Axion BioSystems

- 6.3.10 Metrion Biosciences

- 6.3.11 Creative Bioarray

- 6.3.12 B’SYS GmbH

- 6.3.13 Aurora Biomed

- 6.3.14 Q-State Biosciences

- 6.3.15 Icagen

- 6.3.16 Multi Channel Systems (Harvard Bioscience)

- 6.3.17 Ncardia

- 6.3.18 Nexel Co., Ltd

- 6.3.19 Cyprotex (Evotecを参照)

- 6.3.20 AxisBioTech

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

HERGスクリーニングとは、医薬品候補物質が心臓の活動電位再分極に関わる重要なカリウムチャネルであるhERG(human Ether-à-go-go-Related Gene)チャネルを阻害する可能性を評価するための試験です。hERGチャネルは、心室筋の再分極を担う遅延整流性カリウム電流(IKr)の主要な構成要素であり、その機能が阻害されると、心電図上のQT間隔が延長し、致死的な不整脈であるトルサード・ド・ポアンツ(TdP)を引き起こすリスクが高まります。このため、新規医薬品開発において、hERGチャネル阻害作用の評価は、薬剤の心臓安全性プロファイルを確立するための極めて重要なステップとされています。早期段階でhERGチャネル阻害作用を持つ化合物を特定し、開発から除外することで、後期開発段階での薬剤候補の脱落を防ぎ、開発コストと時間を大幅に削減することが可能となります。

HERGスクリーニングには、主にin vitroアッセイ、in silicoアプローチ、そしてin vivoモデルが用いられます。in vitroアッセイのゴールドスタンダードは、パッチクランプ法です。これは、細胞膜を介したイオン電流を直接測定する手法であり、hERGチャネルの機能的阻害を高い精度で評価できます。手動パッチクランプ法は高い信頼性を持つ一方で、スループットが低いという課題がありますが、近年では自動パッチクランプシステム(Automated Patch Clamp, APC)の登場により、より多くの化合物に対してハイスループットでのスクリーニングが可能になりました。その他、蛍光色素を用いた膜電位アッセイやイオンフラックスアッセイも、より高いスループットでhERGチャネル活性の変化を間接的に検出するために利用されます。また、放射性リガンド結合アッセイは、hERGチャネルへの結合親和性を評価するもので、機能的阻害とは異なる情報を提供しますが、初期のヒット探索に有用です。in silicoアプローチでは、化合物の化学構造からhERGチャネル阻害作用を予測する計算モデルやQSAR(定量的構造活性相関)モデル、分子ドッキングシミュレーションなどが活用されます。これらは、in vitro試験の前に候補化合物を絞り込むことで、スクリーニングの効率を高めることができます。in vivoモデルとしては、モルモットやイヌなどの動物を用いて、実際にQT間隔の延長を評価する試験が行われますが、これは通常、開発の後期段階で実施される安全性薬理試験の一部となります。

HERGスクリーニングの主な用途は、医薬品開発の初期段階におけるリード化合物の最適化と安全性評価です。具体的には、創薬研究において、多数の候補化合物の中からhERGチャネル阻害作用が低い、より安全性の高い化合物を選択するために利用されます。また、構造活性相関(SAR)研究を通じて、hERGチャネル阻害作用を低減させるための構造的特徴を特定し、より安全な分子設計に役立てられます。前臨床開発段階では、規制当局への申請資料の一部として、ICH S7Bガイドラインに準拠したhERGチャネル評価データが求められます。これにより、臨床試験に進む前に薬剤候補の心臓安全性リスクを評価し、患者さんの安全を確保するための重要な情報が提供されます。さらに、既存薬や開発中止となった化合物についても、潜在的な心臓安全性問題を再評価するためにHERGスクリーニングが実施されることがあります。

関連技術としては、ヒトiPS細胞由来心筋細胞(iPSC-CMs)の活用が注目されています。iPSC-CMsは、ヒトの心臓細胞に近い生理学的特性を持つため、より臨床に近い環境で薬剤の心臓毒性を評価できる利点があります。これらをマルチ電極アレイ(MEA)システムと組み合わせることで、細胞シートの電気活動(フィールドポテンシャル)を測定し、QT間隔に相当するフィールドポテンシャル持続時間(FPD)の変化を検出することが可能です。これにより、hERGチャネルだけでなく、他の複数のイオンチャネルに対する影響も包括的に評価できるため、より網羅的な心臓安全性プロファイリングが可能となります。また、hERGチャネル以外にも、NaV1.5(ナトリウムチャネル)やCaV1.2(カルシウムチャネル)など、心臓機能に重要な他のイオンチャネルに対する影響も同時に評価する「心臓安全性パネルスクリーニング」が一般的になりつつあります。計算毒性学や計算薬理学の進展も目覚ましく、AIや機械学習を用いた高度なin silicoモデルが、より正確な心臓毒性予測を可能にしています。

市場背景としては、医薬品開発における高い脱落率が挙げられます。心臓毒性、特にQT延長は、薬剤候補が開発中止となる主要な原因の一つであり、早期にこのリスクを特定することは、開発コストと時間の節約に直結します。ICH S7Bガイドラインをはじめとする各国の規制当局(FDA、EMA、PMDAなど)は、新規医薬品候補の心臓安全性評価、特にhERGチャネルに対する影響評価を義務付けており、これがHERGスクリーニングの需要を強く牽引しています。このため、多くの製薬企業は、専門的な設備とノウハウを持つCRO(医薬品開発業務受託機関)にHERGスクリーニングをアウトソーシングしており、関連市場は拡大傾向にあります。患者さんの安全確保が最優先される現代の医薬品開発において、hERGスクリーニングは不可欠なプロセスとして確立されています。

将来展望としては、iPSC-CMsとMEAシステムの統合がさらに進み、より生理学的に関連性の高い、かつハイスループットなスクリーニングが標準となるでしょう。さらに、臓器チップ(Organ-on-a-chip)技術の発展により、心臓チップ(Heart-on-a-chip)のようなマイクロ流体デバイスが、より複雑で予測性の高い心臓モデルを提供し、薬剤の心臓毒性評価を革新する可能性があります。AIと機械学習は、in silicoモデルの予測精度を向上させるだけでなく、膨大なスクリーニングデータの自動解析と解釈を可能にし、創薬プロセス全体の効率化に貢献すると期待されています。また、単一のイオンチャネル評価に留まらず、複数のパラメーターを統合的に解析することで、より包括的な心臓安全性プロファイルを構築する「マルチパラメトリック解析」が主流となるでしょう。将来的には、患者さん個々のiPSC-CMsを用いて、個別化医療の観点から薬剤の心臓安全性リスクを予測するアプローチも研究されており、個別化された治療戦略の実現に貢献する可能性を秘めています。これらの技術革新により、HERGスクリーニングは、より高精度で効率的、かつ生理学的に関連性の高い評価へと進化し続けると考えられます。