法律サービス市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

法律サービス市場は、エンドユーザー(法律扶助利用者、個人利用者など)、用途(企業法務、金融・商事法など)、サービス(代理など)、提供形態(従来の対面式など)、事務所規模(大手法律事務所、中小法律事務所)、地域(北米、南米など)によって区分されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

法律サービス市場の概要:成長トレンドと予測(2025年~2030年)

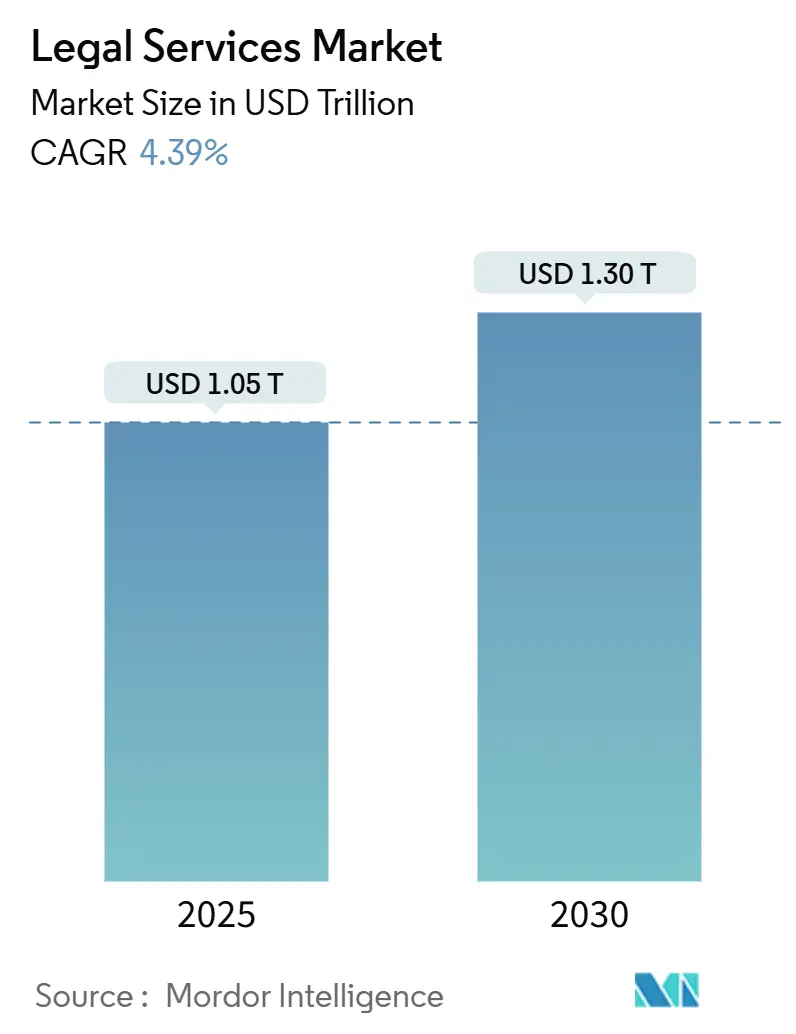

Mordor Intelligenceの分析によると、世界の法律サービス市場は、2025年には1.05兆米ドルの評価額に達し、2030年までに1.30兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.39%を記録する見込みです。この成長は、国境を越えた取引の回復、代替法務サービスプロバイダー(ALSP)の急速な台頭、および法律事務所内での生成AIプラットフォームの導入加速によって牽引されています。

また、ESG(環境・社会・ガバナンス)関連規制の増加により、企業は複数の法域にわたる複雑な規則に対応するための助言を求める必要が生じています。Big Four(大手会計事務所)からの競争圧力は、コモディティ化された業務の手数料を圧縮しており、これにより従来の法律事務所は、より高利益なアドバイザリー業務やテクノロジーを活用したサービス提供モデルへと軸足を移しています。同時に、訴訟資金調達における資本プールの深化は、高価値の紛争を可能にし、法律サービス市場全体の収益基盤を拡大しています。

市場の主要なポイント

* エンドユーザー別: 2024年には大企業が法律サービス市場シェアの46.7%を占め、中小企業(SME)は2030年までに5.86%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には企業法務、金融・商事法務が市場をリードし、32.4%のシェアを占めました。その他のアプリケーションは6.59%のCAGRで成長すると予想されています。

* サービス別: 2024年には代理・弁護サービスが法律サービス市場規模の41.3%を占め、法務調査・サポートサービスは6.12%のCAGRで増加すると予測されています。

* 提供形態別: 2024年には従来の対面形式が法律サービス市場の66.7%を占めましたが、完全デジタルまたはバーチャルチャネルは8.34%のCAGRで進展しています。

* 事務所規模別: 2024年には大手法律事務所が法律サービス市場収益の69.2%を支配し、SME法律事務所は5.63%のCAGRで最も速い成長を示しています。

* 地域別: 2024年には北米が法律サービス市場シェアの39.5%を占めましたが、アジア太平洋地域は2030年までに6.38%のCAGRで成長すると予測されています。

世界の法律サービス市場のトレンドと洞察

成長ドライバー

1. ALSPとリーガルプロセスアウトソーシングの成長(CAGRへの影響: +1.2%):

独立系ALSPは、契約審査、e-ディスカバリー、規制コンプライアンスを大規模に提供し、法律サービス市場におけるコスト期待を再形成しています。法律事務所内のALSP部門は最も急速に成長しているサブセグメントであり、既存企業がクライアントとの関係を維持しつつ、低価格でのプロセス業務の需要に応えることを可能にしています。リモートワークの常態化は場所の障壁をなくし、価格透明性は価値認識を再調整し、法律事務所に競争力を維持するための運営モデルの近代化を促しています。

2. デジタルファーストの企業法務支出の増加(CAGRへの影響: +0.8%):

多くの法律事務所は依然として10年以上前のシステムに依存していますが、アップグレードされた文書管理および分析プラットフォームは、法律サービス市場全体でミッションクリティカルとなっています。生成AIの試験導入は、調査サイクルを短縮し、ブリーフの正確性を向上させ、弁護士を戦略的業務に集中させています。クライアントポータルはリアルタイムの状況更新を提供し、サービスに対する期待を決定的に変化させています。

3. クロスボーダーM&Aと資本市場業務の拡大(CAGRへの影響: +0.7%):

2024年には借入コストが安定し、世界の取引価値が回復したことで、法律サービス市場におけるアドバイザリー需要が高まりました。プライベートエクイティがAIおよび半導体資産に焦点を当てることで、データプライバシーや独占禁止法審査の層が追加されています。中国の上場企業のデジタル化は情報非対称性を減らし、取引の成功率を向上させています。

4. ESGおよびコンプライアンス開示義務の強化(CAGRへの影響: +0.6%):

EUの企業持続可能性報告指令(CSRD)は2025年に最初の報告を義務付け、企業持続可能性デューデリジェンス指令(CS3D)はサプライチェーン全体にわたる精査を推進しています。SECの気候変動およびESGタスクフォースは、誤解を招く開示に対する執行を強化し、法律サービス市場における訴訟リスクを高めています。ESGデューデリジェンスは現在、すべての主要な取引に組み込まれており、持続可能性アドバイザリーは法律サービス市場内で基本的な収益源となっています。

5. 生成AI契約分析の導入(CAGRへの影響: +0.5%):

生成AIの導入は、研究サイクルを短縮し、ブリーフの正確性を向上させ、弁護士を戦略的業務に集中させています。

6. 訴訟資金調達プラットフォームの中堅市場への拡大(CAGRへの影響: +0.4%):

訴訟資金調達における資本プールの深化は、高価値の紛争を可能にし、法律サービス市場全体の収益基盤を拡大しています。

抑制要因

1. Big Fourと社内チームからの手数料圧力(CAGRへの影響: -0.9%):

Big Fourが提供する多分野にわたるサービスは、従来の時間制料金を下回り、法律サービス市場の利益率を圧迫しています。中堅法律事務所はニッチな専門分野に特化していますが、KPMGオーストラリアの撤退は、会計主導の参入者に対する規制上の逆風を示しています。企業は日常的なドラフト作成のために社内チームを拡大しており、法律事務所はサブスクリプションや価値ベースの価格設定で対応しようとしています。

2. 人材獲得競争による給与インフレ(CAGRへの影響: -0.6%):

エリート法律事務所のアソシエイトの給与は、公益関連の職務をはるかに上回っており、法律サービス市場全体で格差が拡大しています。Z世代の専門家はハイブリッド勤務やメンタルヘルス福利厚生を重視しており、文化的な変化を強いています。ニアショアリングサポートセンターはインフレを相殺するのに役立っていますが、ワークフローの近代化を怠る法律事務所は、法律サービス市場内で人材流出のリスクを抱えています。

3. サイバーセキュリティ侵害の責任問題(CAGRへの影響: -0.4%):

データ集約型の業務に集中している法律事務所では、サイバーセキュリティ侵害に対する責任問題が懸念されています。

4. 法務業務のアウトソーシングに対する規制(CAGRへの影響: -0.3%):

ラテンアメリカでは法務業務のアウトソーシングに対する規制が導入されつつあり、これが広範に採用される可能性が抑制要因となる可能性があります。

セグメント分析

* エンドユーザー別:

* 大企業: 2024年には収益の46.7%を占め、グローバル企業との複数年契約や、大量の文書審査のためのALSP部門を通じて法律サービス市場を支えています。彼らの予算は、高度な税務構造、独占禁止法クリアランス、評判管理をカバーし、法律サービス市場全体で安定した高額請求を保証しています。

* 中小企業(SME): 5.86%のCAGRで成長しており、サービスを細分化するクラウドプラットフォームを好み、訴訟資金調達は中堅企業が資本を拘束することなく契約を執行するのに役立っています。

* リーガルエイドグループ、政府部門、慈善団体: リーガルエイドグループは日常的な申請にAIチャットボットを試用していますが、公共部門の給与が遅れているため人材不足が続いています。政府部門はESG報告業務をアウトソーシングし、慈善団体はプロボノネットワークを利用して、より包括的な法律サービス市場に貢献しています。

* アプリケーション別:

* 企業法務、金融・商事法務: 2024年には法律サービス市場規模の32.4%を維持し、国境を越えた専門知識を必要とする堅調なIPOおよび再編パイプラインに支えられています。複雑な制裁体制やフィンテックライセンスも高価値の業務を維持し、法律サービス市場におけるプレミアム価格設定をサポートしています。

* その他のアプリケーション: AIガバナンス、サイバーセキュリティコンプライアンス、炭素取引契約が牽引し、年間6.59%で成長しています。雇用法務チームは数百もの州レベルのAI法案に取り組んでおり、不動産業務はブロックチェーンによる所有権移転を試験的に導入しています。

* サービス別:

* 代理・弁護サービス: 2024年には法律サービス市場で41.3%のシェアを占め、法廷弁護や仲裁における中心的な役割を強調しています。高額な特許訴訟やGDPR型法令に基づく集団訴訟は、依然としてテクノロジーでは代替できないオーダーメイドの法務戦略を必要とします。

* 法務調査・サポートサービス: 証拠分類、特権タグ付け、供述書草案作成を行うAIによって牽引され、6.12%のCAGRで拡大すると予測されています。アドバイザリーチームはESGデューデリジェンスを収益化し、公証機能はデジタルID認証を統合しています。

* 提供形態別:

* 従来の対面形式: 2024年には法律サービス市場規模の66.7%を維持しており、交渉、証人準備、関係構築が法律サービス市場における対面での主要な要素であるためです。裁判所は特定の審理で物理的な出廷を依然として要求しており、オフィスでのワークフローを維持しています。

* 完全デジタルまたはバーチャルチャネル: 義務付けられた電子申請や承認されたビデオ審理によって牽引され、8.34%のCAGRで成長しています。ハイブリッドモデルはリモートコラボレーションと戦略的なオフィス会議を融合させ、クライアントダッシュボードは進捗状況と予算消化を可視化します。

* 事務所規模別:

* 大手法律事務所: 2024年には世界の法律サービス市場収益の69.2%を支配し、幅広い業務分野とAIラボを活用して市場での地位を守っています。これらの事務所は、デューデリジェンスを効率化する独自の生成AIツールの先駆者であり、法律サービス市場における処理能力を高めています。

* SME法律事務所: 5.63%のCAGRで成長しており、俊敏性とセクターの深さに依存して競争しています。Allen & OveryとShearman & Sterlingのような大西洋横断合併は規模拡大志向の行動を示しており、ニッチなブティックは暗号通貨規制のような専門的な価値プールに参入しています。

地域分析

* 北米: 2024年には世界の法律サービス市場収益の39.5%を占め、成熟した訴訟資金調達セクターと法律事務所間での急速なAI導入に支えられています。州のプライバシー法、SECのESG執行、クロスボーダーM&Aが規制関連の助言を高い頻度で必要としています。カナダの合併規制の閾値は上昇しており、バーチャル審理は標準であり続けており、地域の法律サービス市場にハイブリッドワークフローが組み込まれています。

* アジア太平洋: 2030年までに6.38%のCAGRで最も急速に成長する地域であり、サービス部門の拡大とデジタル経済改革を反映しています。シンガポールのオンライン紛争解決ポータルやオーストラリアのハイブリッド審理規則は、テクノロジー主導の効率性に対する制度的支援を示しています。中国の対外投資、インドのフィンテックの普及、日本の持続可能性義務はそれぞれ、法律サービス市場に新たな請求項目を生み出しています。

* ヨーロッパ: 企業持続可能性報告指令(CSRD)のような広範なESG義務に取り組んでいます。英国の集団訴訟の状況はPACCAR判決後に拡大しましたが、資金提供者は迅速に対応しました。技術法分野における人材不足は、国境を越えた採用を促進しています。GDP成長率が軟化しているにもかかわらず、規制策定の活発化がヨーロッパの法律サービス市場全体で業務量を健全に保っています。

競合状況

法律サービス市場は中程度の集中度を示しており、上位5社が請求額の主要なシェアを占めていますが、中堅の挑戦者にも余地を残しています。Big Fourは、標準料金を下回る多分野にわたるパッケージを提供していますが、監査人の独立性規則がフルサービス展開を制限しています。

Burford Capitalのような訴訟資金提供者は、数十億ドル規模のポートフォリオを管理し、そうでなければ放置される可能性のある訴訟に資金を提供しています。法律事務所は、大規模な内部R&Dを避けるためにプライベートLLMを展開し、テクノロジーベンダーと提携することで、法律サービス市場における案件処理能力とアソシエイトの定着率の新たなベンチマークを設定しています。

法律事務所間のM&Aは記録的な水準にあり、上位100社の半数以上が3年以内に変革的な取引を予想しています。スタートアップ向けのサブスクリプションモデルや企業向けのリスク共有型手数料体系は、収益を多様化しています。DEI(多様性、公平性、包摂性)指標は現在、RFP(提案依頼書)の評価項目に登場し、法律サービス市場におけるクライアントの選択に影響を与えています。

主要企業

* Kirkland & Ellis LLP

* Latham & Watkins LLP

* Baker McKenzie

* Skadden, Arps, Slate, Meagher & Flom LLP

* Clifford Chance LLP

最近の業界動向

* 2025年6月: 民事司法評議会は、訴訟資金調達に関する最終報告書を公表し、請求者のアクセスを保護するための軽度な監督を推奨しました。

* 2025年4月: Thomson Reutersは「Generative AI in Professional Services 2025」を発表し、弁護士の間で生成AIのアクティブユーザーが8倍に増加したことを示しました。

* 2025年2月: 法務サービス委員会は民事司法評議会のレビューに対応し、訴訟資金調達の急速な成長に言及しました。

* 2024年12月: 米国土安全保障省はH-1B近代化規則を最終決定し、現場訪問権限を強化しました。

このレポートは、グローバル法務サービス市場に関する詳細な分析を提供しています。本調査では、法律事務所、個人開業医、代替リーガルサービスプロバイダー(ALSP)が企業、政府、個人顧客向けに提供する、手数料ベースの代理、助言、公証、調査業務を市場と定義しています。社内弁護士の予算や一時的な訴訟資金調達収益は、重複計上を避けるため除外されています。

市場規模と成長予測

法務サービス市場は、2025年には1.05兆米ドルの価値があると評価されており、2030年までに1.30兆米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.39%を見込んでいます。地域別では、アジア太平洋地域がサービス部門の拡大とデジタルトランスフォーメーションの取り組みに支えられ、CAGR 6.38%で最も速い成長を遂げると予測されています。

市場の主要促進要因

市場の成長を牽引する主な要因は以下の通りです。

1. ALSPとリーガルプロセスアウトソーシングの成長: ALSPは、大量の定型業務を低コストで提供し、従来の法律事務所がより複雑な助言業務や技術導入に注力するよう促しています。

2. デジタルファーストの企業法務支出の増加: 企業がデジタル化を進める中で、法務部門の支出もデジタルソリューションへとシフトしています。

3. クロスボーダーM&Aと資本市場業務の拡大: 国境を越えたM&A活動や資本市場での取引が増加し、これに伴う法務サービスの需要が高まっています。

4. ESGおよびコンプライアンス開示義務化: 環境・社会・ガバナンス(ESG)に関する規制やコンプライアンス開示の義務化により、関連する助言やコンプライアンスサービスへの需要が持続的に増加しています。

5. 生成AI契約分析の導入: 多くの大手法律事務所で生成AIシステムが契約書のレビューや文書分析に導入され、二桁の生産性向上が報告されています。

6. ミッドマーケットへの訴訟資金調達プラットフォームの拡大: 第三者からの資金調達が紛争解決へのアクセスを広げ、訴訟件数の増加と収益成長を後押ししています。

市場の主要抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. Big-4および社内チームからの手数料引き下げ圧力: 大手会計事務所(Big-4)や企業の社内法務チームからの競争により、手数料の引き下げ圧力が生じています。

2. 人材獲得競争による給与インフレ: 優秀な法務人材の獲得競争が激化し、給与水準の上昇がコスト増につながっています。

3. サイバーセキュリティ侵害責任への懸念: 法務サービス提供におけるサイバーセキュリティ侵害のリスクと、それに伴う法的責任への懸念が高まっています。

4. 法務業務のアウトソーシングに対する規制上の上限: 一部の地域では、法務業務のアウトソーシングに対して規制上の制限が設けられています。

市場のセグメンテーション

本レポートでは、市場を多角的に分析しています。

* エンドユーザー別: 法的扶助利用者、個人消費者、中小企業、慈善団体・NGO、大企業、政府・公共部門。

* アプリケーション別: 企業・金融・商法、人身傷害、商業・住居不動産、遺言・信託・検認、家族法、雇用法、刑法、その他。

* サービス別: 代理、助言・コンサルティング、公証サービス、法務調査・サポートサービス。

* 提供形態別: 従来の対面、ハイブリッド(ブレンド)、完全デジタル/バーチャル。

* 事務所規模別: 大手法律事務所、中小法律事務所。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

調査方法論の信頼性

本調査は、厳密な調査方法論に基づいています。大手・中堅法律事務所のパートナー、企業の法務部門責任者、ALSPやリーガルテックベンダーの創業者への一次インタビューを実施し、二次調査では公的データセット、業界団体、企業財務情報、有料プラットフォームなど多岐にわたる情報源を活用しています。市場規模の推定と予測は、トップダウンとボトムアップの両アプローチを併用し、GDP成長率、弁護士数、M&A件数、訴訟件数、ALSPの浸透度、平均時間単価などを主要ドライバーとしています。データは年次で更新され、主要な法改正や経済的ショック、大規模な合併などの際には中間更新も行われます。Mordor Intelligenceの市場規模は1.05兆米ドルであり、他社の推定値との比較を通じて、本調査の定義の厳密性と透明性が強調されています。

競争環境と将来展望

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Kirkland & Ellis LLP、Latham & Watkins LLP、Baker McKenzieなど20社の主要企業がプロファイルされています。

将来展望としては、未開拓領域や未充足ニーズの評価を通じて、新たな市場機会が特定されています。特に、生成AIツールの普及や訴訟資金調達の拡大は、市場の成長をさらに加速させる重要な要素として注目されています。

このレポートは、法務サービス市場の現状と将来の動向を理解するための包括的かつ信頼性の高い情報を提供し、戦略、財務、政策立案チームにとって有用な基盤となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ALSPと法務プロセスアウトソーシングの成長

- 4.2.2 デジタルファーストの企業法務支出の増加

- 4.2.3 国境を越えたM&Aおよび資本市場業務の拡大

- 4.2.4 義務的なESGおよびコンプライアンス開示制度

- 4.2.5 生成AIによる契約分析の採用

- 4.2.6 訴訟資金調達プラットフォームの中堅市場への拡大

- 4.3 市場の阻害要因

- 4.3.1 ビッグ4および社内チームからの手数料引き下げ圧力

- 4.3.2 人材獲得競争による給与インフレ

- 4.3.3 サイバーセキュリティ侵害の責任に関する懸念

- 4.3.4 法務業務のアウトソーシングに関する規制上の上限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 エンドユーザー別

- 5.1.1 法的扶助利用者

- 5.1.2 個人消費者

- 5.1.3 中小企業

- 5.1.4 慈善団体およびNGO

- 5.1.5 大企業

- 5.1.6 政府および公共部門

- 5.2 用途別

- 5.2.1 企業法務、金融法務、商法

- 5.2.2 人身傷害

- 5.2.3 商業用および居住用不動産

- 5.2.4 遺言、信託、検認

- 5.2.5 家族法

- 5.2.6 労働法

- 5.2.7 刑法

- 5.2.8 その他の用途

- 5.3 サービス別

- 5.3.1 代理

- 5.3.2 助言およびコンサルティング

- 5.3.3 公証サービス

- 5.3.4 法務調査およびサポートサービス

- 5.4 提供方法別

- 5.4.1 従来の対面式

- 5.4.2 ハイブリッド(ブレンド型)

- 5.4.3 完全デジタル/バーチャル

- 5.5 事務所規模別

- 5.5.1 大規模法律事務所

- 5.5.2 中小規模法律事務所

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 コロンビア

- 5.6.2.5 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Kirkland & Ellis LLP

- 6.4.2 Latham & Watkins LLP

- 6.4.3 Baker McKenzie

- 6.4.4 Skadden, Arps, Slate, Meagher & Flom LLP

- 6.4.5 Clifford Chance LLP

- 6.4.6 DLA Piper

- 6.4.7 Allen Overy Shearman Sterling LLP

- 6.4.8 White & Case LLP

- 6.4.9 Sidley Austin LLP

- 6.4.10 Norton Rose Fulbright

- 6.4.11 Hogan Lovells

- 6.4.12 Linklaters LLP

- 6.4.13 Freshfields Bruckhaus Deringer

- 6.4.14 Jones Day

- 6.4.15 Morgan, Lewis & Bockius

- 6.4.16 CMS Legal Services

- 6.4.17 King & Wood Mallesons

- 6.4.18 Dentons

- 6.4.19 Herbert Smith Freehills

- 6.4.20 Eversheds Sutherland

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

法律サービスとは、弁護士、司法書士、行政書士、弁理士、税理士といった法律に関する専門知識と経験を持つプロフェッショナルが、個人や法人に対して提供する、法律問題の解決、予防、権利利益の保護、そして円滑な社会生活や経済活動の支援を目的とした専門的役務の総称でございます。これは単なる情報提供に留まらず、個別の事案に応じた具体的な法的助言、代理交渉、訴訟遂行、書類作成、紛争解決など、多岐にわたる支援を含みます。依頼者の抱える法的課題に対し、専門家がその知識と経験を駆使して最適な解決策を導き出し、実行を支援する点がその本質と言えるでしょう。

法律サービスの種類は非常に多岐にわたります。個人向けのサービスとしては、相続問題における遺産分割協議や遺言書作成、離婚問題における財産分与や親権、養育費に関する交渉、交通事故における損害賠償請求、労働問題における不当解雇や残業代請求、多重債務に苦しむ方のための自己破産や任意整理、個人再生といった債務整理、不動産に関する賃貸借トラブルや売買契約の相談、消費者被害に関する詐欺対応やクーリングオフ、さらには刑事事件における弁護活動などが挙げられます。一方、法人や事業者向けのサービスとしては、契約書の作成やレビュー、M&Aや組織再編における法務デューデリジェンスや契約交渉、特許・商標・著作権といった知的財産権の取得や侵害対応、就業規則の作成やハラスメント対応などの労務管理、コンプライアンス体制の構築と運用支援、訴訟や仲裁、調停といった紛争解決、事業承継、スタートアップ企業の法務支援、国際取引法務などが代表的でございます。これらのサービスは、依頼者の具体的な状況やニーズに応じてカスタマイズされ、提供されます。

法律サービスが利用される場面は多岐にわたります。まず、既に発生しているトラブルや紛争を解決するために利用されます。例えば、訴訟や調停、交渉を通じて、当事者間の対立を法的に解決へと導きます。次に、将来起こりうる法的トラブルを未然に防ぐための「予防法務」として利用されます。具体的には、契約書の作成やレビュー、コンプライアンス体制の構築、顧問契約による継続的な法的アドバイスなどがこれに該当します。また、自身の正当な権利を実現するため、例えば損害賠償請求や債権回収のために利用されることもあります。さらに、法的な義務を適切に履行するため、例えば税務申告や登記申請の支援を受ける場合もございます。重要な経営判断や人生の選択において、法的リスクを評価し、最適な意思決定を支援する目的で利用されることも多く、M&Aの実行や事業承継、遺言書の作成などがその例です。そして、単に法的な疑問や不安を解消するための情報提供や相談の場としても活用されています。

近年、法律サービスの分野では「リーガルテック」と呼ばれる関連技術の進化が目覚ましく、その利用が拡大しています。リーガルテックとは、法律業務にテクノロジーを応用する分野の総称です。具体的には、AIを活用した契約書レビューシステムが挙げられます。これはAIが契約書の内容を分析し、潜在的なリスクを指摘したり、修正案を提示したりすることで、弁護士の業務効率を大幅に向上させます。また、電子契約システムは、契約の締結から管理までをオンラインで完結させ、印紙税の削減や業務の迅速化に貢献しています。AIによる判例や法令の検索システムは、膨大なデータベースから関連性の高い情報を瞬時に抽出し、調査時間の短縮を実現します。さらに、過去の判例データに基づき訴訟の勝訴確率や損害賠償額を予測する訴訟予測AIも開発されています。オンライン法律相談プラットフォームは、インターネットを通じて手軽に弁護士に相談できる機会を提供し、法律サービスへのアクセス性を高めています。ブロックチェーン技術は、契約の真正性を担保したり、登記情報の管理に応用されたりする可能性を秘めています。RPA(Robotic Process Automation)は、定型的な事務作業を自動化し、弁護士事務所のバックオフィス業務の効率化に寄与しています。これらの技術は、弁護士の業務効率化、コスト削減、サービスの質の向上、そして一般市民への法律サービスのアクセス向上に大きく貢献していると言えるでしょう。

法律サービス市場の背景には、いくつかの重要な動向がございます。まず、司法制度改革によって弁護士数が増加し、法律事務所間の競争が激化しています。これにより、サービスの差別化や費用対効果の追求がより一層求められるようになりました。次に、グローバル化やデジタル化の進展に伴い、企業法務や国際法務、IT関連法務など、専門性の高い法的ニーズが多様化・複雑化しています。また、これまで費用やアクセスの問題から法律サービスを利用しなかった中小企業や個人層が、リーガルテックの普及や弁護士費用の透明化により、サービスを利用しやすくなっています。企業不祥事の増加を受け、企業におけるコンプライアンス体制構築の重要性が高まり、予防法務のニーズも増大しています。さらに、法律サービスの費用対効果に対する意識が高まり、透明性のある料金体系や適正価格が強く求められる傾向にあります。このような市場環境の変化に対応するため、弁護士も特定の専門分野に特化する傾向が見られます。

将来の展望として、法律サービスはさらなる変革期を迎えることが予想されます。リーガルテックの進化と普及は今後も加速し、AIの精度向上やブロックチェーンの活用などにより、業務効率化とサービス品質の向上が一層進むでしょう。これにより、定型的な業務はテクノロジーに代替され、費用が低下する「コモディティ化」が進む一方で、高度な法的判断や戦略立案を要する業務は、より専門性と人間性が求められ、「高付加価値化」が進むという二極化が進行すると考えられます。オンラインプラットフォームやAIチャットボットなどを通じて、これまで法律サービスに縁遠かった層へのアクセスが拡大し、法的支援がより身近なものとなるでしょう。紛争発生後の対応だけでなく、未然にトラブルを防ぐための予防法務の重要性はさらに増大し、企業や個人のリスクマネジメントにおいて不可欠な要素となります。また、IT企業やコンサルティングファームなど、異業種との連携による新たなサービスモデルが生まれる可能性もございます。グローバルなビジネス展開に伴い、国際法務の専門性を持つ法律サービスの需要は増加の一途をたどるでしょう。これらの変化の中で、弁護士の役割は、単なる法律の専門家としてだけでなく、依頼者のビジネスパートナーや戦略アドバイザーとしての側面がより一層強く求められるようになると考えられます。