いぼ治療薬市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

疣治療市場レポートは、治療モダリティ別(外用角質溶解剤、凍結療法デバイス、免疫療法剤、レーザー・エネルギーベース治療、温熱療法・光線力学療法、その他)、疣タイプ別(尋常性疣贅、足底疣贅、扁平疣贅、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イボ治療薬市場の概要と予測(2025年~2030年)

はじめに

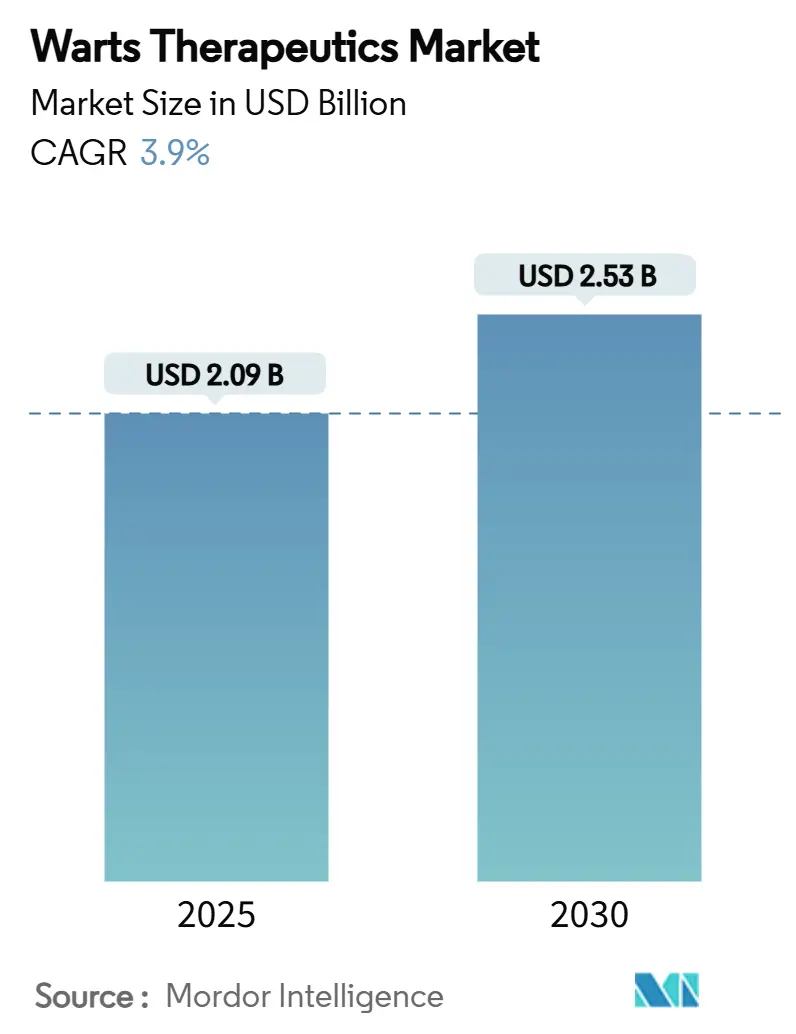

イボ治療薬市場は、2025年には20.9億米ドルに達し、2030年までに25.3億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.9%が見込まれています。この成長は、ヒトパピローマウイルス(HPV)感染の広範な蔓延、市販(OTC)の角質溶解剤の入手しやすさ、そして新しい熱ベースのデバイスによる高い治癒率によって牽引されています。規制当局は精密で低侵襲な治療選択肢を支持しており、消費者直結型(DTC)の遠隔皮膚科プラットフォームは専門的なケアへの待ち時間を短縮しています。また、単一国からの原材料供給源からの多様化が進み、市場の安定性が向上しています。一方で、イボの再発に関する懸念が継続的なイノベーションの原動力となっています。

本市場の調査期間は2019年から2030年までです。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度と評価されています。

主要な市場動向と洞察

* 治療法別: 2024年には局所角質溶解剤がイボ治療薬市場シェアの38.8%を占め、主導的な地位を維持しました。一方、温熱療法および光線力学療法は、2030年までに4.9%のCAGRで最も速い成長を遂げると予測されています。

* イボの種類別: 2024年には尋常性疣贅がイボ治療薬市場規模の52.4%を占めました。「その他」のセグメントは、2030年までに3.5%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がイボ治療薬市場の34.6%を占め、アジア太平洋地域は2030年までに5.4%のCAGRで最も速い成長を遂げています。

市場成長の促進要因

1. HPV感染の蔓延: 中国の女性コホートではHPV感染率が21.41%に達し、一部の男性人口では30%を超えるなど、HPV感染は依然として広範に存在しており、治療薬の需要を安定させています。21歳未満と61歳以上の年齢層で感染のピークが見られ、年齢に応じた治療ニーズがイボ治療薬市場を拡大させています。現在のワクチンではカバーされていない皮膚ベータ型HPVが存在するため、予防ではなく治療が喫緊の臨床的ギャップを埋めています。特にアジア太平洋地域におけるHPV52およびHPV58の地理的集中は、地域に特化した治療法の開発を促進しています。免疫不全人口の増加も、継続的な需要をさらに強固にしています。これらの疫学的パターンが、長期的な市場成長の基盤となっています。

2. OTC角質溶解剤の普及: 米国食品医薬品局(FDA)のモノグラフ(21 CFR Part 358)はサリチル酸の濃度に関する明確な表示を定義しており、広範な小売アクセスを可能にしています。市販薬の選択肢は、皮膚科医の待ち時間に直面する消費者に魅力的であり、新しい浸透性向上製剤は治療遵守率を高めています。処方箋レベルの有効性と家庭での使用の安全性のバランスを取るブランドは、イボ治療薬市場でのリーダーシップを確立しています。セルフケアのトレンドは販売チャネルを拡大し、処置のみを提供する競合他社に対する収益の回復力を強化しています。

3. 外来凍結療法の皮膚科での採用: Brymill社の精密な液体窒素アプリケーターは、米国皮膚科医の85%に好まれており、安全性と一貫した凍結効果から生じる医師の忠誠心を示しています。デバイスの小型化により、一度の診察で複数の病変をオフィスで治療できるようになり、再診の必要性を減らしています。閉鎖型プローブ設計は、周辺組織への外傷を軽減し、患者の快適性と臨床医のワークフローを向上させています。償還構造が外来処置に有利であるため、新しい治療法が登場してもイボ治療薬市場における凍結療法の量を維持するのに役立っています。

4. 熱ベースの温熱療法デバイスの登場: 制御された44~45℃の曝露は71%のクリアランス率を生み出し、臨床試験で凍結療法の47%を上回る性能を示しています。温熱療法は瘢痕を避け、免疫活性化を促進し、小児の治療遵守要件にも適合します。全身性免疫のアップレギュレーションにより、臨床医は個々の病変ではなくクラスター全体を治療できるため、効率が向上します。早期導入者は自らの診療を差別化し、以前は効果の低い選択肢を繰り返していた患者からの収益を引き寄せています。

5. 複合免疫療法に対する規制当局の支援: 規制当局は、特定の複合免疫療法に対する支援を強化しており、市場の成長に寄与しています。

6. 消費者直結型(DTC)遠隔皮膚科の拡大: 遠隔皮膚科プラットフォームの拡大は、患者が専門的なケアにアクセスする障壁を低減し、特にアジア太平洋地域や地方市場で加速しています。

市場成長の抑制要因

1. 高い再発率と治療失敗率: 単剤療法の失敗率は39~49%に及び、患者の信頼を損なう再治療サイクルを引き起こしています。凍結療法では再発率が38%に達することもあり、医療費の増加と不快感の長期化を招いています。免疫不全の患者は、従来の治療法に抵抗するHPVの貯蔵庫を保持しており、継続的な治療が必要となります。これらの現実が、パイプラインの進歩にもかかわらずイボ治療薬市場の拡大を抑制しています。

2. アブレーション療法による痛みと瘢痕: ブレオマイシンによる視覚的アナログスケール(VAS)で7を超える痛みスコアや、積極的な凍結療法後の瘢痕および炎症後色素沈着は、患者を治療から遠ざけます。顔や手の病変は美容的な配慮が必要なため、患者は非アブレーション療法が登場するまで治療を遅らせることがよくあります。多様な肌の光タイプは異なる色素沈着の結果に直面するため、光線力学療法のようなより穏やかな治療法の要望が高まっています。

3. 医薬品グレードカンタリジン供給のボトルネック: 医薬品グレードのカンタリジンの供給におけるボトルネックは、特に北米市場において、治療選択肢の利用可能性に影響を与える可能性があります。

4. 局所調剤薬局に対する規制当局の監視: 局所調剤薬局に対する規制当局の監視強化は、特に北米と欧州で、市場に影響を与える可能性があります。

セグメント分析

* 治療法別:角質溶解剤が優位を保ち、イノベーションが進展

2024年には局所角質溶解剤がイボ治療市場シェアの38.8%を占め、サリチル酸などの薬剤に対する消費者の依存度を浮き彫りにしています。角質溶解剤市場は、FDAが承認した表示によって小売販売が簡素化され、スマートポリマーを配合した製剤が皮膚浸透を強化したことで恩恵を受けました。凍結療法は第2位を維持しており、Brymill社の凍結精度工学に基づくリーダーシップによってその使用が支えられています。凍結療法の満足度は高いものの、患者によって耐性が異なるため、代替療法の余地が残されています。

温熱療法と光線力学療法は、2030年までに4.9%のCAGRで最も速い成長を遂げると予測されています。71%という優れた治癒成績は、差別化を求めるクリニックを惹きつけています。イミキモドなどの免疫療法は、性器病変に対して50%のクリアランス率を示しますが、コスト制限に直面しています。パルス色素レーザーなどのエネルギーベース療法は、特定の症例で95%の成功を収めますが、依然として設備投資が必要です。高強度集束超音波や一酸化窒素プラットフォームなどの新興ソリューションは「その他」のカテゴリーに含まれ、難治性の症例をターゲットとし、イボ治療薬市場における製品発売のペースを維持しています。

* イボの種類別:尋常性疣贅が量を牽引し、複雑な症例が専門的需要を刺激

2024年には尋常性疣贅がイボ治療薬市場の52.4%を占めました。青年期は皮膚接触を通じてウイルスを容易に伝播するため、OTCおよびクリニックへの安定した受診を保証しています。足底疣贅は移動を困難にし、しばしば多剤プロトコルを必要とします。トリクロロ酢酸と硝酸銀の併用は、凍結療法単独よりも低い再発率で82%の治癒率を達成します。

爪囲、爪下、難治性などの症状を含む「その他」のグループは、3.5%のCAGRで拡大すると予測されています。扁平疣贅は標準的な治療に抵抗し、広がりやすい傾向がありますが、局所温熱療法は困難な症例で有望な結果をもたらしています。性器疣贅は発生率では小さい割合ですが、プライバシーと複雑さを考慮すると、高額な専門的費用を要します。サブタイプと解剖学的部位が治療反応に影響を与えるという認識は、精密な選択に向けた研究開発を促進し、イボ治療薬市場におけるイノベーションパイプラインを強化しています。

地域分析

* 北米は2024年にイボ治療薬市場規模の34.6%を維持しました。この地域は、皮膚科医の利用可能性の高さ、オフィスでの処置とOTCオプションの両方に対する確立された償還制度、液体窒素およびサリチル酸製品の強力なサプライチェーンから恩恵を受けています。遠隔皮膚科は地方のギャップを埋め、画像ベースの相談で95%の治療完了率を報告するプラットフォームもあります。累積的な日光曝露を経験する高齢化人口が、発生率を高く維持しています。

* アジア太平洋地域は、2030年までに5.4%のCAGRで最も速い成長を遂げると予測されています。地域の研究では、特に中国におけるHPV52およびHPV58の有病率が強調されており、適応可能な治療薬の必要性が持続しています。各国の医療システムはデジタルケアの提供に投資しており、スマートフォンによるトリアージや薬局との統合の広範な採用を可能にしています。地域のメーカーは凍結療法機器や局所薬剤の生産能力を構築し、輸入依存度を減らし、価格を下げています。

* 欧州は、調和された規制監督の下で安定した需要を示しています。確立された製薬基盤は、新しい製剤の展開を促進し、厳格な品質基準は臨床医の信頼を育んでいます。

* 中南米、中東、アフリカは、新興の展望を提示しています。都市部の中間層は美容皮膚科を求め、モバイルクリニックや遠隔医療は専門医不足を克服するのに役立っています。これらの地域は、インフラの遅れにもかかわらず、イボ治療薬市場に漸進的な量を加えています。

競合状況

多くの皮膚科診療所が独立して運営されているため、市場の細分化は依然として高く、単一のプロバイダーが不均衡なイボ治療市場シェアを占めることはありません。デバイスメーカーは安全性と一貫性で競争しており、Brymill社の主力凍結手術ユニットは、特許取得済みのスプレー精度により米国の診療所で優位を占めています。製薬会社は、OTC浸透の拡大と専門クリニックを通じた精密製品のチャネリングに焦点を分けています。Verrica PharmaceuticalsはカンタリジンについてFDAの承認を得て、化学療法におけるリーダーシップを強化し、未承認の競合他社に対する訴訟を通じてその地位を守っています。

技術採用が市場参加者を差別化しています。温熱療法デバイスを導入したクリニックは、より高い治癒率と瘢痕の減少を宣伝し、繰り返しの凍結療法に不満を持つ患者を惹きつけています。Hims & Hersのような消費者直結型(DTC)参入企業は、診断、処方、調剤を単一のプラットフォーム内で統合し、実店舗のプロバイダーに患者体験の向上を迫っています。メーカーは、単一国からの原材料供給源からサプライチェーンを多様化し、地政学的リスクを低減し、医薬品の継続的な入手可能性を確保しています。

戦略的提携は開発を加速させています。OrganonによるDermavantの買収は、VTAMAクリームを皮膚科製品群に追加し、LEO PharmaとICONの提携は皮膚科における臨床試験の迅速化を目的としています。Cuteraの財務再編は、エネルギーベースのイノベーションのためのリソースを解放し、資金調達はVerricaのパイプラインを予定通りに進めています。したがって、治療法、チャネル、地域全体で競争の激しさは活発なままです。

イボ治療薬業界の主要企業

* Johnson & Johnson

* Merck & Co.

* GlaxoSmithKline

* Verrica Pharmaceuticals

* Bausch Health

(※主要企業は特定の順序で並べられていません。)

最近の業界動向

* 2025年3月: OrganonはDermavantの買収を完了し、VTAMAクリームを皮膚科ポートフォリオに追加しました。

* 2025年3月: LEO PharmaはICONと戦略的提携を結び、皮膚科における臨床試験を加速させました。

* 2025年2月: Verrica Pharmaceuticalsは、尋常性疣贅に対するVP-102の第3相試験を進めるため、4200万米ドルを調達しました。

本レポートは、疣贅(いぼ)治療市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競合状況、将来の展望までを網羅しています。

主要な調査結果として、疣贅治療市場は2025年に20.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)3.9%で拡大すると予測されています。治療法別では、外用角質溶解剤が市場シェアの38.8%を占め、最も大きな収益源となっています。技術別では、熱ベースの温熱療法および光線力学療法システムがCAGR 4.9%で最も急速な成長を示すと見込まれています。地域別では、アジア太平洋地域がCAGR 5.4%で最も速い成長を遂げると予測されています。市場拡大の最大の抑制要因は、最大49%に達する高い再発率と治療失敗率であると指摘されています。

市場の成長を牽引する要因としては、ヒトパピローマウイルス(HPV)感染症の有病率の上昇、市販(OTC)の角質溶解剤の入手可能性の拡大、皮膚科における外来凍結療法の採用増加、熱ベースの温熱療法デバイスの登場、複合免疫療法に対する規制上の追い風、そして消費者直結型(DTC)遠隔皮膚科の拡大が挙げられます。

一方、市場の成長を阻害する要因としては、前述の高い再発率と治療失敗率に加え、アブレーション療法に伴う痛みや瘢痕形成、医薬品グレードのカンタリジン供給のボトルネック、および外用複合調剤薬局に対する規制当局の監視強化が挙げられます。

市場規模と成長予測は、治療法、疣贅の種類、および地域別に詳細に分析されています。治療法別では、外用角質溶解剤、凍結療法デバイス、免疫療法剤、レーザーおよびエネルギーベース療法、温熱療法および光線力学療法、その他に分類されます。疣贅の種類別では、尋常性疣贅、足底疣贅、扁平疣贅、その他が対象となっています。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)にわたる詳細な分析が提供されています。

競合状況のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。プロファイルされる企業には、Merck & Co., Inc.、GlaxoSmithKline plc、Johnson & Johnson Consumer Health、Verrica Pharmaceuticals Inc.、Novan Inc.、Bausch Health Companies Inc.、Teva Pharmaceutical Industries Ltd.、Glenmark Pharmaceuticals Ltd.、Cutera Inc.、Candela Medical Corp.、Brymill Cryogenic Systems、Wallach Surgical Devices、Stryker Corporation、Medtronic plc、Astellas Pharma Inc.、Cipla Ltd.、Sanofi S.A.、Medline Industries LP、Taro Pharmaceutical Industries Ltd.、Shanghai Fosun Pharmaceutical Groupなどが含まれます。各企業については、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

本レポートでは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 HPV感染症の有病率の上昇

- 4.2.2 角質溶解剤のOTC(市販)入手可能性の増加

- 4.2.3 皮膚科における外来凍結療法の採用

- 4.2.4 熱ベースの温熱療法装置の出現

- 4.2.5 調合免疫療法に対する規制上の追い風

- 4.2.6 消費者向け遠隔皮膚科の拡大

- 4.3 市場の阻害要因

- 4.3.1 高い再発率 & 治療失敗率

- 4.3.2 アブレーション療法による痛みと瘢痕

- 4.3.3 医薬品グレードのカンタリジン供給のボトルネック

- 4.3.4 外用調剤薬局に対する規制上の監視

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額 & 数量)

- 5.1 治療法別

- 5.1.1 外用角質溶解剤

- 5.1.2 凍結療法装置

- 5.1.3 免疫療法剤

- 5.1.4 レーザーおよびエネルギーベース療法

- 5.1.5 温熱療法および光線力学療法

- 5.1.6 その他

- 5.2 疣贅の種類別

- 5.2.1 尋常性疣贅

- 5.2.2 足底疣贅

- 5.2.3 扁平疣贅

- 5.2.4 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)}

- 6.3.1 メルク・アンド・カンパニー

- 6.3.2 グラクソ・スミスクライン plc

- 6.3.3 ジョンソン・エンド・ジョンソン コンシューマーヘルス

- 6.3.4 ベリカ・ファーマシューティカルズ Inc.

- 6.3.5 ノバン Inc.

- 6.3.6 バウシュ・ヘルス・カンパニーズ Inc.

- 6.3.7 テバ製薬工業 Ltd.

- 6.3.8 グレンマーク・ファーマシューティカルズ Ltd.

- 6.3.9 キュテラ Inc.

- 6.3.10 キャンデラ・メディカル Corp.

- 6.3.11 ブライミル・クライオジェニック・システムズ

- 6.3.12 ワラック・サージカル・デバイス

- 6.3.13 ストライカー・コーポレーション

- 6.3.14 メドトロニック plc

- 6.3.15 アステラス製薬 Inc.

- 6.3.16 シプラ Ltd.

- 6.3.17 サノフィ S.A.

- 6.3.18 メドライン・インダストリーズ LP

- 6.3.19 タロ製薬工業 Ltd.

- 6.3.20 上海復星医薬グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

いぼ治療薬とは、ヒトパピローマウイルス(HPV)の感染によって皮膚や粘膜に生じる良性の腫瘍である「いぼ(疣贅)」を治療するために用いられる薬剤の総称でございます。いぼは、尋常性疣贅、足底疣贅、扁平疣贅、尖圭コンジローマなど、その種類や発生部位によって様々なタイプがあり、それぞれに適した治療薬が開発されております。これらの薬剤は、いぼの組織を破壊したり、ウイルスの増殖を抑制したり、あるいは患者様自身の免疫応答を活性化させたりすることで、いぼの除去を目指します。いぼは感染性があり、放置すると増えたり他人にうつしたりする可能性があるため、適切な治療が重要とされております。

いぼ治療薬には、大きく分けて市販薬(OTC医薬品)と医療用医薬品(処方薬)がございます。市販薬としては、主にサリチル酸を主成分とする製剤が広く利用されております。サリチル酸は角質軟化作用を持ち、いぼの硬くなった角質を徐々に剥がし落とすことで、いぼを小さくしていく効果が期待できます。液体タイプや絆創膏タイプがあり、比較的軽度ないぼや、ご自宅で手軽に治療したい場合に用いられます。また、ハトムギ由来の生薬であるヨクイニンを配合した内服薬や外用薬も市販されており、皮膚の新陳代謝を促進し、免疫力を高めることでいぼの改善を促すとされております。一方、医療用医薬品は、医師の診断と処方に基づいて使用されるもので、より強力な作用を持つ薬剤や、特定のいぼに特化した薬剤が含まれます。高濃度のサリチル酸製剤のほか、モノクロロ酢酸やトリクロロ酢酸といった強力な腐食作用を持つ薬剤は、いぼの組織を化学的に破壊しますが、周囲の正常な皮膚への影響を避けるため、専門医による慎重な塗布が必要です。また、抗がん剤としても用いられる5-フルオロウラシル(5-FU)製剤は、細胞のDNA合成を阻害することでいぼの増殖を抑制し、特に難治性のいぼや扁平疣贅に適用されることがあります。さらに、免疫賦活作用を持つイミキモド製剤は、皮膚の免疫細胞を活性化させ、ウイルス感染細胞を排除するよう促すことで、特に尖圭コンジローマの治療に効果を発揮します。ポドフィロトキシン製剤も尖圭コンジローマの治療に用いられ、細胞分裂を阻害して組織を壊死させる作用がございます。これらの薬剤は、いぼの種類、大きさ、数、発生部位、患者様の年齢や健康状態などを総合的に判断し、医師が最適なものを選択いたします。

いぼ治療薬の用途は多岐にわたります。手足にできる尋常性疣贅、足の裏にできる足底疣贅、顔や手の甲にできる平たい扁平疣贅、そして性器周辺にできる尖圭コンジローマなど、様々な種類のいぼの治療に用いられます。特に尖圭コンジローマは性感染症であり、感染力が強く再発しやすい特徴があるため、治療薬の選択にはパートナーへの感染予防や再発防止も考慮されます。市販薬は比較的軽度ないぼの自己治療に用いられることが多いですが、効果が見られない場合や、いぼが広範囲に及ぶ場合、あるいは痛みを伴う場合などは、医療機関を受診し、より専門的な治療を受けることが推奨されます。医療機関では、薬剤治療だけでなく、後述する物理的な治療法と組み合わせて、より効果的な治療計画が立てられます。

いぼ治療に関連する技術は、薬剤治療に留まらず、物理的な除去方法も広く用いられております。最も一般的な治療法の一つに「液体窒素療法(凍結療法)」がございます。これは、非常に低温の液体窒素を用いていぼの組織を凍結・壊死させる方法で、多くの皮膚科で実施されております。また、「レーザー治療」では、炭酸ガスレーザーなどを用いていぼの組織を蒸散・焼灼し、出血が少なく治癒が比較的早いという特徴がございます。「電気焼灼術」は、電気メスを用いていぼを焼き切る方法であり、大きないぼや他の治療法で効果が見られない場合には、「外科的切除」によっていぼをメスで切除することもあります。さらに、いぼに対する免疫反応を誘導する「局所免疫療法」として、SADBE(スクアリン酸ジブチルエステル)やDPCP(ジフェンシプロン)などの化学物質を塗布し、かぶれを起こさせることでいぼの排除を促す方法もございます。治療薬ではありませんが、いぼの原因となるHPV感染を予防するための「HPVワクチン」も重要な関連技術でございます。特に尖圭コンジローマや子宮頸がんの原因となる高リスク型HPV感染の予防に有効であり、予防という観点からいぼの発生を抑制する役割を担っております。

いぼ治療薬の市場背景についてですが、いぼは小児から成人まで幅広い年齢層に見られる一般的な皮膚疾患であり、特に小児や免疫力が低下している人に多く発症するため、いぼ治療薬の市場は常に一定の需要がございます。市販薬市場では、手軽に入手できるサリチル酸製剤やヨクイニン製剤が広く利用されており、ドラッグストアや薬局で多くの製品が販売されております。医療用医薬品市場では、液体窒素療法と並行して、難治性いぼや特定のいぼ(尖圭コンジローマなど)に対する専門的な薬剤が使用されております。特に尖圭コンジローマに対する治療薬は、性感染症としての側面から公衆衛生上の重要性も高く、市場規模も大きい傾向にございます。近年では、患者様のQOL(生活の質)向上や治療期間の短縮、再発率の低減を目指した新しい治療法の開発が期待されており、ジェネリック医薬品の普及により、一部の薬剤では価格競争も進んでおります。

いぼ治療薬の将来展望としては、より効果的で副作用の少ない薬剤の開発、そして個別化医療の進展が鍵となるでしょう。新規作用機序を持つ薬剤の研究開発が進む可能性があり、例えば、ウイルス特異的な作用を持つ薬剤や、より強力な免疫賦活作用を持つ薬剤、あるいはRNA干渉(RNAi)技術を用いたウイルス遺伝子発現抑制薬などが挙げられます。また、薬剤をいぼの患部に効率的に届け、全身への影響を最小限に抑えるためのドラッグデリバリーシステムの進化も期待されます。マイクロニードルパッチやナノ粒子キャリアといった技術が応用され、より安全かつ効果的な局所治療が可能になるかもしれません。いぼの種類やHPVの型をより正確に診断し、それに基づいて最適な治療薬を選択する「プレシジョンメディシン」の考え方も導入される可能性があります。さらに、HPVワクチンの接種率向上は、特に尖圭コンジローマや子宮頸がん関連のいぼの発生を抑制し、結果的に治療薬の需要にも影響を与えるでしょう。薬剤治療と物理的治療(液体窒素、レーザーなど)を組み合わせることで、より高い治療効果と再発率の低減を目指す複合治療の最適化も進むと考えられます。患者様の利便性を高めるため、ご自宅でより安全かつ効果的に使用できる市販薬の開発も継続されることでしょう。