在宅ケア市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

在宅ケア市場レポートは、サービスの種類(身体的サポート、学習障害サポート、メンタルヘルスサポートなど)、ケアの強度(軽度パーソナルケア、中程度の熟練看護など)、資金源(公的資金、民間医療保険、自己負担など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

在宅医療市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

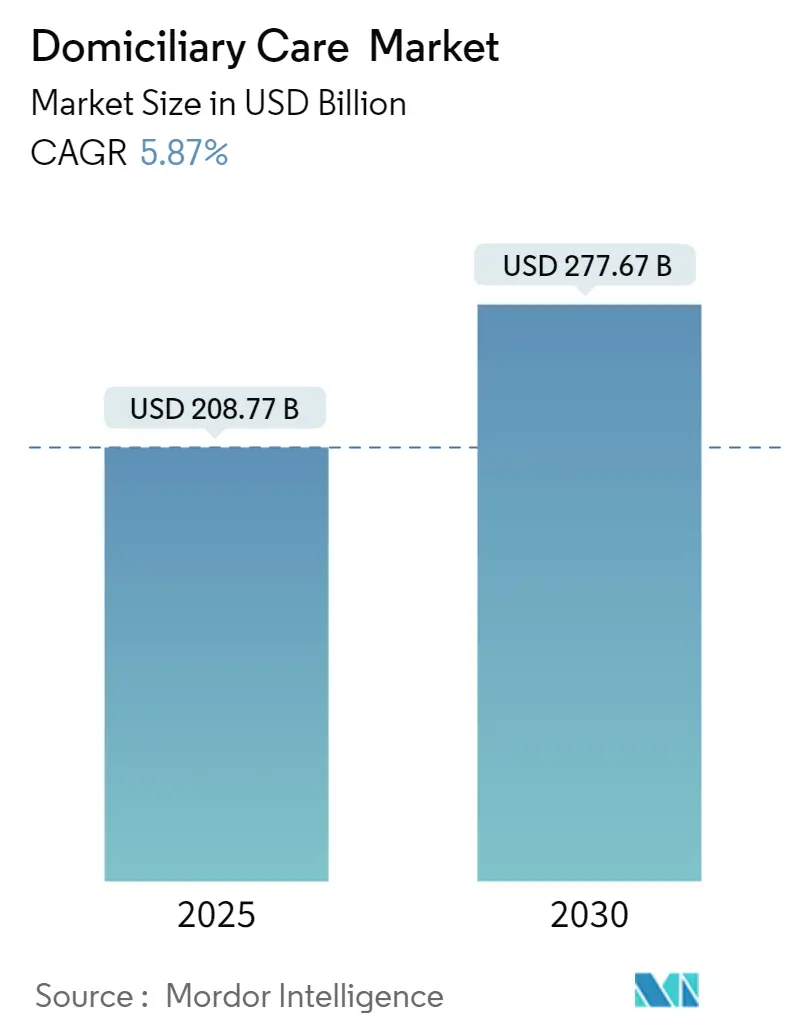

在宅医療市場は、2025年には2,087.7億米ドルに達し、2030年には2,776.7億米ドルに拡大し、予測期間中に年平均成長率(CAGR)5.87%で成長すると予測されています。この持続的な成長は、人口の高齢化、医療費抑制の必要性、そして病院や介護施設から在宅環境への医療提供の構造的な移行によって支えられています。特に、技術の進歩により、自宅で病院レベルのケアを提供することが可能になったことが大きな要因です。在宅ケアは、入院と比較して1日あたり平均1,046米ドルのコスト削減効果があり、再入院率を18%、死亡率を20%削減できることが示されています。病院代替型在宅ケアプログラムの成熟に伴い、投資家は在宅医療市場を補完的なものではなく、主要な医療チャネルと見なすようになり、保険会社、病院システム、テクノロジー企業による積極的な買収戦略が活発化しています。遠隔患者モニタリング(RPM)デバイスの急速な普及も、在宅での臨床的複雑性の安全なエスカレーションを可能にし、市場の需要をさらに拡大しています。

# 市場の主要な動向と分析

成長を牽引する要因

在宅医療市場の成長を促進する主な要因は以下の通りです。

1. 高齢者人口の増加(CAGRへの影響:+1.80%): 米国では2023年の5,800万人から2050年には8,200万人に65歳以上の人口が増加すると予測されており、在宅での生活を支援する長期的な在宅サービスへの需要が高まっています。アジア太平洋地域でも同様に高齢化が急速に進んでおり、専門の介護者が家族によるサポートを補完しています。スマートホームセンサーやAIによる転倒検知技術も普及し、高齢者の自立を尊重しつつ臨床的な洞察を深めています。

2. 慢性疾患および長期疾患・障害の増加(CAGRへの影響:+1.50%): 慢性疾患は米国で1億2,900万人に影響を与え、国民医療費の90%を占めています。これにより、緊急訪問や入院を減らすための在宅ケアへの移行が加速しています。在宅での多職種チームによるケアは、1年以内に平均5.22%の入院期間短縮と4.39%の緊急訪問削減に貢献しています。

3. 在宅ケアの費用対効果(CAGRへの影響:+1.20%): 在宅医療は1日あたり783米ドルであるのに対し、病院での入院は1,829米ドルと、経済的な利点が公的・私的保険会社双方にとって魅力的です。病院代替型在宅ケアの試験プログラムでは、メディケアの支出が1エピソードあたり20%削減され、成果が維持または改善されることが示されています。

4. 政府の償還制度と政策支援(CAGRへの影響:+0.90%): 北米や一部のEU諸国では、政府による償還制度や政策が在宅医療の拡大を後押ししています。

5. 病院代替型急性期ケアモデルの拡大(CAGRへの影響:+0.70%): 米国医療保険サービスセンター(CMS)は378の病院代替型在宅ケアプログラムを承認しており、このモデルの有効性を大規模に実証しています。マサチューセッツ総合ブリガム病院の70床規模の在宅病院は、肺炎、COPD、術後ケアなどに対応し、従来の病棟よりも30日再入院率が低い実績を上げています。

6. AIを活用したRPMによる高度在宅ケアの実現(CAGRへの影響:+0.60%): 5,000万人もの米国人がRPMデバイスを利用しており、自宅での臨床的複雑性の安全なエスカレーションを可能にし、市場の需要をさらに拡大しています。

成長を阻害する要因

市場の成長を抑制する主な要因は以下の通りです。

1. 介護人材の不足と離職率の高さ(CAGRへの影響:-1.40%): 米国の在宅介護士の離職率は80%に達しており、サービスの継続性を脅かし、紹介の最大25%を断らざるを得ない状況です。低賃金、限られたキャリアパス、精神的に負担の大きいシフトが定着を妨げています。

2. 新興市場における償還・許認可制度の断片化(CAGRへの影響:-0.80%): アジア太平洋地域やラテンアメリカでは、規制の多様性が市場拡大を複雑にしています。出来高払い制度、限られた在宅医療コード、変動する専門職の許認可が国境を越えた事業展開を遅らせています。

3. 賠償責任保険と訴訟リスクの増加(CAGRへの影響:-0.60%): 在宅医療機関にとって、賠償責任保険の費用上昇や訴訟リスクが増加しており、特に北米で顕著です。

4. コネクテッド在宅ケアデバイスに関連するサイバーセキュリティリスク(CAGRへの影響:-0.40%): デジタル化が進む市場では、コネクテッドデバイスの利用が増えるにつれて、サイバーセキュリティリスクが懸念されています。

# セグメント別分析

サービスタイプ別

* パーソナルケアおよびコンパニオンサービスは、2024年に32.1%の収益シェアを占め、依然として最大のボリュームを占めていますが、コモディティ化による価格競争に直面しています。

* 病院代替型急性期ケアサービスは、2030年までに年平均成長率6.9%で成長すると予測されており、他のサービスラインを上回る最速の成長を見せています。CMSによる378プログラムの認証は、保険会社の信頼を裏付けており、入院と比較して低い死亡率と再入院率が報告されています。

* ホスピスおよび緩和ケア、在宅輸液療法も、終末期ケアの選好や生物学的製剤の革新に伴い需要が増加しています。

ケア強度別

* 低度急性期パーソナルケアは、2024年に在宅医療市場シェアの56.3%を占め、日常生活支援の根強い必要性を示しています。

* しかし、高度急性期ケアは、政策的な許容と技術的な能力を背景に、年平均成長率6.0%で拡大すると予測されています。CMSは病院代替型在宅ケアに対し、施設DRGレートの約80%を償還しており、遠隔回診による医師の監督を可能にしています。

* 慢性的な多疾患併発の増加に伴い、中度熟練看護も着実に成長しています。高度急性期サービスのスケーリングには、24時間体制のモニタリング、迅速な輸液ロジスティクス、緊急エスカレーションプロトコル、堅牢なコマンドセンター、相互運用可能な電子カルテ(EHR)連携が必要です。

資金源別

* 公的医療保険(メディケアおよびメディケイド)が、2024年の在宅医療市場規模の75.6%を占めています。

* 長期介護保険は、2025年から2030年の間に年平均成長率7.5%で増加すると予測されており、雇用主を通じて販売されるハイブリッド型生命保険/長期介護保険商品によって後押しされています。

* 民間医療保険の普及も、商業プランが在宅医療特約を拡大するにつれて徐々に進んでおり、富裕層の間ではコンシェルジュレベルのサービスを求める自己負担も依然として重要です。

* 在宅介護費用が2012年の43,472米ドルから2023年には75,504米ドルに上昇したことで、消費者は保険でリスクをヘッジするようになっています。

# 地域別分析

* 北米は、2024年に在宅医療市場シェアの42.5%を占め、引き続きリーダーシップを維持しています。CMSの免除措置やメディケアアドバンテージの投資が、病院レベルの在宅ケアを標準化しています。米国にはCMSが承認した378の病院代替型在宅ケア施設が全て存在し、カナダでは地域での在宅生活支援モデルが試験的に導入され、メキシコでは民間保険会社を通じて遠隔在宅ケアが拡大しています。しかし、80%に達するスタッフの離職率が能力を制約し、運営コストを押し上げています。

* アジア太平洋地域は、2030年までに年平均成長率8.80%を記録すると予測されており、最も急速に成長している地域です。中国の国内イノベーション推進や日本の超高齢社会が、地元の医療技術製造を刺激しています。規制の多様性は依然として存在しますが、各国政府は民間資本の参加を促すため、在宅医療のコーディングや遠隔医療法を徐々に調和させています。

* 欧州は、デジタル変革アジェンダを通じて緩やかな拡大を続けています。ドイツの電子患者記録(ePA)の導入や病院支払い改革は、外来診療への移行を促進しています。しかし、2024年には100万人の医療従事者が不足しており、在宅ケアの規模を維持するためには遠隔監督ツールやクロス・トレーニングが必要です。

* 中東・アフリカおよび南米は、病院病床の不足と高齢者人口の増加が重なる未開拓の可能性を秘めています。しかし、ブロードバンドの普及率の低さ、在宅医療の許認可の制限、償還の不確実性が普及を低く抑えています。

# 競争環境

在宅医療市場には中程度の断片化が残っていますが、最近の大型買収は市場の集中化が進むことを示唆しています。ユナイテッドヘルスによるLHCグループの54億米ドルでの買収や、アメディシスとの33億米ドルの合併計画は、保険会社が垂直統合に意欲的であることを浮き彫りにしています。戦略的な目標は、急性期後医療費の管理、メディケアアドバンテージの給付ポートフォリオの強化、人口管理のためのデータ活用です。

テクノロジーは競争上の差別化の主要な要素です。マサチューセッツ総合ブリガム病院は、ベストバイ・カレントヘルス社のウェアラブルデバイスを導入し、バイタルサインのライブストリームを提供することで、在宅病棟での30日死亡率を0.5%に抑え、システム全体の入院患者平均1.2%を下回る実績を上げています。AI予測分析は、看護師の移動時間を短縮し、人員不足の際に労働力配置を最適化しています。

認知症ケア、股関節骨折後のリハビリ、病院が少ない地方の高度急性期ケアなど、未開拓の機会は豊富に存在します。しかし、イントレピッドUSAのような小規模な地域事業者は、賃金インフレやPDGM(患者主導型支払いモデル)のレートカットに対応できず、破産に追い込まれるケースもあります。現在の投資テーマは、規模の経済、独自の技術、多様な支払い者ミックスに重点を置いています。在宅医療業界は、数十年前の透析や外来手術に見られたパターンと同様に、地域のアフィリエイトによって補完される全国的なプラットフォームへと向かう傾向にあります。

主要企業:

* Amedisys Inc.

* LHC Group (Optum)

* BAYADA Home Health Care

* CenterWell

* Addus HomeCare Corporation

# 最近の業界動向

* 2025年1月: AdventHealthがセントラルフロリダで病院代替型在宅ケアプログラムを開始し、24時間体制のモニタリングとバーチャルコンサルテーションによる病院レベルのケアを提供しています。

* 2025年12月: Addus HomeCareがGentivaのパーソナルケア事業を3億5,000万米ドルで買収し、7州にわたって事業を拡大しました。

* 2025年6月: Hackensack Meridian HealthがMedically Homeと提携し、3つの病院で「Hospital From Home」を開始しました。

* 2024年4月: SSM HealthがInbound Healthと共同で「Recovery Care at Home」を開始し、熟練看護施設での滞在を代替しています。

このレポートは、在宅ケア(訪問介護)市場の詳細な分析を提供しています。在宅ケアは、個人の自宅で専門の介護者が支援を提供し、自立を維持し、施設への入居や入院を避けることを目的としています。市場はサービスタイプと地域によってセグメント化されており、世界の主要17カ国における市場規模とトレンドを網羅しています。

市場規模と成長予測

2025年の在宅ケア市場規模は2,087.7億米ドルであり、2030年には2,776.7億米ドルに達すると予測されています。特に「在宅病院型急性期ケアサービス」は、2030年までに年平均成長率6.9%で最も速い成長を遂げると見込まれています。これは、CMS(メディケア・メディケイドサービスセンター)による償還制度と、病院レベルのケアを自宅で可能にする技術の進歩に支えられています。

地域別では、北米が市場シェアの42.5%を占める最大の市場です。これは、確立された償還制度、378のCMS承認済み在宅病院プログラム、および遠隔患者モニタリング(RPM)の普及が要因となっています。

資金源としては、メディケアやメディケイドなどの公的医療保険プログラムが支出の75.6%を占めていますが、長期介護保険が最も急速に成長している民間資金源です。

市場の推進要因

主な推進要因としては、高齢者人口の増加、慢性疾患や長期にわたる病気・障害の急増が挙げられます。また、施設ケアと比較した在宅ケアのコスト優位性、政府による償還制度や政策の後押しも重要です。さらに、「在宅病院型急性期ケアモデル」の拡大や、AIを活用した遠隔患者モニタリング(RPM)が、より高度な在宅ケアを可能にしていることも市場成長を促進しています。

市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。最も顕著なのは、熟練した介護者の人材不足と高い離職率です。離職率は80%に達することもあり、これにより事業者は新規顧客の最大4分の1を断らざるを得ない状況です。新興市場における償還制度やライセンス規則の断片化、介護事業者にとっての賠償責任保険の上昇と訴訟リスク、そして接続された在宅ケアデバイスに関連するサイバーセキュリティリスクも課題となっています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サービスタイプ別: 身体的サポート(ADL支援)、学習障害サポート、精神衛生サポート、記憶・認知サポート、パーソナルケア・コンパニオンサービス、熟練看護ケア、リハビリテーション・理学療法、ホスピス・緩和ケア、在宅輸液療法、その他のサービス。

* ケア強度別: 低度急性期パーソナルケア、中度熟練看護、高度急性期在宅病院型ケア、終末期・緩和ケア。

* 資金源別: 公的医療保険、民間医療保険、自己負担、慈善団体・非営利団体による支援。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国。

競争環境

競争環境の章では、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。プロファイルには、グローバルな概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向が含まれます。Amedisys Inc.、LHC Group、BAYADA Home Health Care、Kindred at Homeなどのグローバル企業に加え、Right at Home Japan Inc.、ニチイ学館、ソウル大学病院、医療ケアサービス、リエイ、笑顔いちばんといった地域に根差した企業を含む20社が挙げられています。

市場機会と将来展望

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口の増加

- 4.2.2 慢性疾患、長期疾患、障害の急増

- 4.2.3 在宅ケアと施設ケアの費用対効果

- 4.2.4 政府の償還と政策の後押し

- 4.2.5 在宅急性期ケアモデルの拡大

- 4.2.6 AIを活用した遠隔患者モニタリングによる高度在宅ケアの実現

- 4.3 市場の阻害要因

- 4.3.1 熟練介護士の人手不足と高い離職率

- 4.3.2 新興市場における償還とライセンス規則の断片化

- 4.3.3 代理店に対する賠償責任保険と訴訟リスクの増加

- 4.3.4 接続された在宅ケアデバイスに関連するサイバーセキュリティリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 身体的サポート(ADL介助)

- 5.1.2 学習障害サポート

- 5.1.3 メンタルヘルスサポート

- 5.1.4 記憶・認知サポート

- 5.1.5 パーソナルケア&コンパニオンサービス

- 5.1.6 熟練看護ケア

- 5.1.7 リハビリテーション&理学療法

- 5.1.8 ホスピス&緩和ケア

- 5.1.9 在宅輸液療法

- 5.1.10 その他のサービス

- 5.2 ケア強度別

- 5.2.1 低急性度パーソナルケア

- 5.2.2 中間熟練看護

- 5.2.3 高急性度在宅病院

- 5.2.4 終末期/緩和ケア

- 5.3 資金源別

- 5.3.1 公的医療保険

- 5.3.2 民間医療保険

- 5.3.3 自己負担/自費

- 5.3.4 慈善団体&非営利団体支援

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 アメディシス社

- 6.3.2 LHCグループ (Optum)

- 6.3.3 BAYADAホームヘルスケア

- 6.3.4 キンドレッド・アット・ホーム / センターウェル

- 6.3.5 アダス・ホームケア・コーポレーション

- 6.3.6 ブルックデール・シニアリビング

- 6.3.7 ブールツォルフ

- 6.3.8 ホーム・インステッド (オナー・テクノロジー)

- 6.3.9 コンフォート・キーパーズ (ソデクソ)

- 6.3.10 インテリム・ヘルスケア社

- 6.3.11 ニューヨーク訪問看護サービス

- 6.3.12 オルペア・グループ

- 6.3.13 ライト・アット・ホーム・ジャパン株式会社

- 6.3.14 ソウル大学病院

- 6.3.15 ニチイ学館

- 6.3.16 メディカル・ケア・サービス

- 6.3.17 理英

- 6.3.18 笑顔いちばん

- 6.3.19 VITASヘルスケア

- 6.3.20 ブルック・ヘルス (在宅医療プラットフォーム)

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

在宅ケアとは、病気や障がい、加齢などにより支援が必要となった方が、住み慣れた自宅で生活を続けながら、医療や介護、生活支援などのサービスを受けることです。病院や介護施設に入所するのではなく、ご自身の望む場所で、その人らしい生活を継続できるよう支えることを目的としています。対象となるのは、高齢者、障がい者、難病患者、そして終末期を自宅で過ごしたいと願う方々など多岐にわたります。住み慣れた環境で過ごすことは、利用者の精神的な安定や生活の質の維持・向上に大きく寄与し、また、家族にとっても介護負担の軽減や精神的な安心感につながる重要な選択肢です。

在宅ケアのサービスは多岐にわたり、大きく医療系サービスと介護系サービスに分けられます。医療系サービスとしては、医師が自宅を訪問して診察や処置を行う「訪問診療」、看護師が自宅を訪問し、医療処置、健康管理、療養上の相談・指導を行う「訪問看護」、理学療法士や作業療法士などが自宅を訪問し、身体機能の維持・回復を支援する「訪問リハビリテーション」があります。その他にも、歯科医師や歯科衛生士による「訪問歯科診療」、薬剤師による「訪問薬剤管理指導」などがあり、自宅にいながら専門的な医療を受けることが可能です。介護系サービスでは、ホームヘルパーが自宅を訪問し、身体介護(入浴、排泄、食事の介助など)や生活援助(掃除、洗濯、買い物、調理など)を行う「訪問介護」が中心となります。また、利用者が施設に通い、食事や入浴、レクリエーションなどを楽しむ「通所介護(デイサービス)」や、一時的に施設に入所して介護を受ける「短期入所生活介護(ショートステイ)」も、在宅生活を支える上で重要なサービスです。さらに、手すりの設置や段差の解消といった「住宅改修」、車椅子や介護ベッドなどの「福祉用具貸与・販売」も、自宅での安全で快適な生活をサポートします。これらのサービスを適切に組み合わせ、利用者のニーズに合ったケアプランを作成・調整するのが、ケアマネジャーがその中心的な役割を担う「居宅介護支援」です。

在宅ケアの利用は、利用者本人、その家族、そして社会全体に多くの利点をもたらします。利用者にとっては、住み慣れた環境で生活を続けることで得られる安心感や精神的な安定が最も大きなメリットです。プライバシーが守られ、自己決定が尊重される中で、家族や地域社会とのつながりを維持しながら、その人らしい生活を送ることができます。また、病院や施設での集団生活に比べて、感染症のリスクを低減できるという側面もあります。家族にとっては、専門職によるサポートを受けることで、介護負担が軽減され、精神的なゆとりが生まれます。社会全体から見ると、在宅ケアの推進は、施設入所と比較して医療費や介護費の抑制にもつながり、限りある社会資源を有効活用する上で重要な役割を果たしています。さらに、地域全体で高齢者や障がい者を支える「地域包括ケアシステム」の実現に向けた基盤ともなります。

近年、在宅ケアの質と効率を高めるために、様々な関連技術の導入が進んでいます。ICT(情報通信技術)やIoT(モノのインターネット)を活用した見守りシステムはその代表例です。例えば、離床センサーや活動量センサーは、利用者の安全を見守り、異常があった際に家族や介護者に通知することで、夜間や一人暮らしの不安を軽減します。服薬支援機器は、薬の飲み忘れを防ぎ、適切な服薬をサポートします。また、排泄予測デバイスは、排泄のタイミングを予測し、適切な介助を促すことで、利用者の尊厳を守り、介護者の負担を軽減します。スマートホーム技術は、照明や空調の自動制御、音声アシスタントによる情報提供など、生活の利便性を高めます。遠隔医療やオンライン診療も在宅ケアにおいて重要な役割を担い始めています。ビデオ通話を通じて医師の診察を受けたり、看護師や薬剤師から健康相談や服薬指導を受けたりすることで、医療機関への移動負担を減らし、必要な医療へのアクセスを容易にします。さらに、介護支援ロボットは、移乗や歩行の介助、入浴支援など、身体的な負担が大きい介護業務をサポートし、介護者の身体的負担を軽減するとともに、利用者の自立を促します。医療・介護情報の共有プラットフォームも開発され、多職種連携を円滑にし、より質の高いケアの提供に貢献しています。

日本の在宅ケアを取り巻く市場背景は、超高齢社会の急速な進展と密接に関わっています。日本は世界に類を見ないスピードで高齢化が進んでおり、2025年には団塊の世代が後期高齢者となる「2025年問題」を迎え、医療や介護のニーズは一層増大すると予測されています。認知症患者や慢性疾患を抱える高齢者の増加は、在宅での継続的なケアの必要性を高めています。このような状況の中、国は「住み慣れた地域で自分らしい暮らしを人生の最後まで続けることができるよう、医療・介護・予防・住まい・生活支援が一体的に提供される」地域包括ケアシステムの構築を強力に推進しており、その中核をなすのが在宅ケアです。病院の病床数には限りがあり、また、施設入所には高額な費用がかかるため、医療費や介護費の抑制という観点からも、在宅ケアの充実が喫緊の課題となっています。一方で、核家族化や共働き世帯の増加により、家族だけで介護を担うことが困難なケースが増えており、介護者の高齢化も深刻な問題です。このような社会構造の変化も、専門職による在宅ケアサービスの需要を押し上げています。

今後の在宅ケアは、多くの課題を抱えつつも、さらなる進化が期待されています。最大の課題は、医療・介護人材の不足です。高齢化の進展に伴い、サービスの需要は増える一方ですが、それを支える人材の確保と育成が急務となっています。また、地域によってサービス提供体制に格差があることも課題であり、全国どこでも質の高い在宅ケアを受けられる環境を整備する必要があります。多職種連携の強化も不可欠であり、医師、看護師、ケアマネジャー、ヘルパー、薬剤師などが密に連携し、情報を共有しながら、利用者中心のケアを提供できる体制を構築することが求められます。前述のICT活用推進においても、デジタルデバイドの解消や導入コストの問題など、乗り越えるべき障壁が存在します。しかし、これらの課題を克服し、在宅ケアは今後、より個別化・パーソナライズ化されたサービスへと発展していくでしょう。利用者の多様なニーズや価値観に合わせたきめ細やかなケアが提供されるようになります。また、病気になってからケアを提供するだけでなく、予防や重度化防止に重点を置いたサービスが増え、健康寿命の延伸や自立支援が強化される方向に向かうと考えられます。AIやビッグデータ分析といった最先端技術のさらなる活用により、ケアの質の向上と効率化が図られ、より少ないリソースで質の高いサービスを提供できるようになるでしょう。地域共生社会の実現に向けて、住民参加型のサービスやボランティアとの連携も一層強化され、地域全体で支え合う仕組みが構築されていくと予想されます。そして、人生の最終段階を自宅で迎えたいと願う方々のために、在宅での看取りの選択肢がさらに拡大し、その人らしい尊厳ある最期を支えるケアがより一層充実していくことが期待されます。