グローバル聴診器市場:市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

本レポートは世界の聴診器企業を対象としており、市場はタイプ別(従来型聴診器、電子聴診器など)、エンドユーザー別(病院・診療所、外来手術センターなど)、および地域別に区分されます。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の聴診器市場概要(2026年~2031年)

本レポートは、世界の聴診器市場の規模、シェア、トレンド、成長予測(2026年~2031年)を詳細に分析したものです。市場はタイプ別(手動聴診器、電子聴診器など)、エンドユーザー別(病院・診療所、外来手術センターなど)、および地域別にセグメント化されており、市場規模と予測は金額(米ドル)で提供されています。

# 市場概要

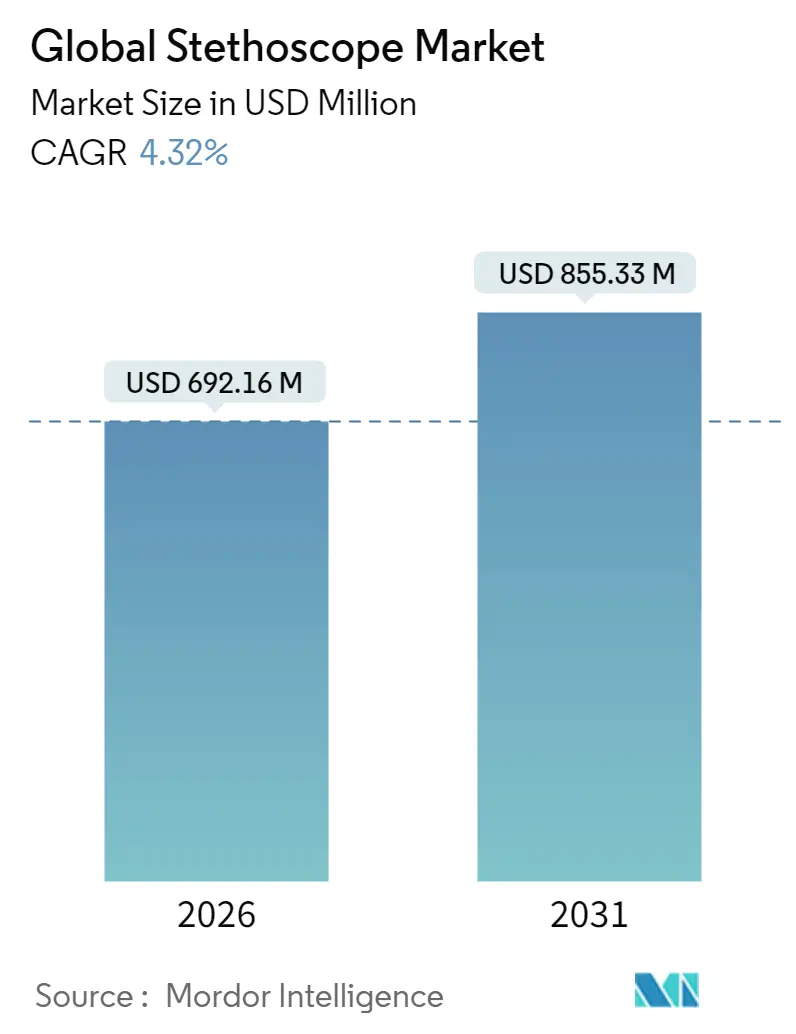

世界の聴診器市場は、2025年に6億6,350万米ドルと評価され、2026年には6億9,216万米ドルに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.32%で成長し、2031年には8億5,533万米ドルに達すると予測されています。

この成長は、純粋な音響デバイスから、心雑音、低駆出率、肺のラ音を数秒で検出できるアルゴリズムを組み込んだコネクテッドデバイスへの移行によって促進されています。低・中所得国における死亡原因の80%を占める心血管疾患の有病率が基本的な需要を支える一方で、遠隔医療の導入がポイントオブケア販売の新たなチャネルを開拓しています。Eko Healthの低駆出率アルゴリズムに対するFDAの承認は、スマート聴診に対する臨床医の信頼を高め、電子カルテプラットフォームと同期するハンドヘルドソリューションへのベンチャー投資を促進しています。

一方で、ハンドヘルド超音波による代替、部品不足、原材料規制といった逆風も存在します。しかし、既存ブランドは規模を活かしてコストインフレを抑制し、流通網を維持しています。地域的な機会はアジア太平洋地域で最も顕著であり、プライマリケアやモバイルクリニックへの公共部門の支出が慢性疾患の発生率増加と重なり、聴診器市場は医療技術の地域化プログラムの焦点となっています。

主要市場データ(2026年~2031年)

* 調査期間: 2020年~2031年

* 市場規模(2026年): 6億9,216万米ドル

* 市場規模(2031年): 8億5,533万米ドル

* 成長率(2026年~2031年): 4.32% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# レポートの主要ポイント

* タイプ別: 2025年には音響/手動ユニットが聴診器市場シェアの63.58%を占めましたが、スマート/AI対応モデルは2031年までに5.27%のCAGRで成長する見込みです。

* エンドユーザー別: 2025年には病院が聴診器市場規模の59.22%の収益シェアを占めました。在宅医療は2031年までに4.81%のCAGRで成長すると予測されています。

* 地域別: 2025年には北米が聴診器市場規模の44.78%を占めてリードしましたが、アジア太平洋地域は2031年までに5.49%の最速CAGRを達成すると予測されています。

# 世界の聴診器市場のトレンドと洞察

促進要因(ドライバー)

聴診器市場の成長を牽引する主な要因は以下の通りです。

* 心血管疾患および肺疾患の有病率の増加(CAGRへの影響: +2.1%):

虚血性心疾患による死亡者数は世界的に高く、心血管疾患全体の死亡者数も増加しています。これにより、外来および地域医療における継続的な聴診の重要性が高まっています。AI対応聴診器は、心筋症の検出率を向上させ、WHOの非感染性疾患戦略もプライマリケアにおける心肺スクリーニングを奨励しています。米国では、心不全管理に年間300億米ドル以上が費やされており、アルゴリズム搭載デバイスは医療費削減ツールとして位置づけられています。

* デジタルおよびAI対応聴診器の採用加速(CAGRへの影響: +2.3%):

2024年4月のEko Healthの低駆出率アルゴリズムに対するFDA承認は、15秒での心不全スクリーニングが日常的なバイタルサイン収集に組み込めることを実証しました。これにより、Eko Healthは4,100万米ドルのシリーズD資金調達を行い、世界中の50万以上の臨床医に導入基盤を拡大しました。機械学習モデルは、長年の心音ライブラリで訓練され、プライマリケアレベルで構造的雑音を検出し、紹介の遅延を短縮しています。BluetoothやWi-Fiを介したデバイス接続により、生体心音図がクラウドダッシュボードに送られ、遠隔地の心臓専門医が非同期で所見を確認できます。

* 在宅医療および遠隔モニタリングモデルの拡大(CAGRへの影響: +1.9%):

米国における遠隔医療の恒久的な償還制度により、聴診器を用いたバーチャル診察が可能となり、デバイスは医療保険会社や薬局チェーンを通じて販売される在宅医療キットに組み込まれています。介護者が操作するデジタル聴診器は、小児遠隔心臓病学研究において病院と同等の音響忠実度を達成し、一般ユーザーによる使いやすさを証明しました。

* 使い捨てアクセサリーに対する感染管理の需要(CAGRへの影響: +0.8%):

パンデミック後の感染予防プロトコルにより、聴診器の衛生管理が厳しくなっています。臨床監査では、入院患者の聴診器の85%に表面汚染が見られ、自動ダイヤフラムや使い捨てカバーの試用が促されています。使い捨てのイヤーチップやチューブライナーは、OEMやサードパーティサプライヤーにとって継続的な収益源となっています。

抑制要因(レストレイント)

聴診器市場の成長を妨げる主な要因は以下の通りです。

* ハンドヘルド超音波による聴診への依存度低下(CAGRへの影響: -1.4%):

250人の患者を対象とした研究では、ポケット超音波が心臓異常の82%を発見したのに対し、標準的な診察では47%でした。これにより、下流の検査費用も削減されました。救急部門では、特に呼吸困難のトリアージにおいて、聴診をバイパスするプローブベースのワークフローが採用されています。デバイスのコストとトレーニング要件が全面的代替を妨げているものの、従来の聴診器のアップグレードサイクルを短縮し、高度医療現場での成長を阻害しています。

* 手動モデルの価格圧力とコモディティ化(CAGRへの影響: -0.9%):

ベトナムやインドの受託製造業者が以前のコストを下回るOEMバッチを提供しているため、エントリーレベルの音響聴診器は利益率の圧迫に直面しています。サプライチェーンの混乱により、2024年には一部のベンダーで物流費が収益のほぼ20%に達し、ニッケル、銅、医療グレードPVCの価格変動に対する感度が高まっています。

* PVCおよびエラストマーの不足によるチューブ供給の混乱(CAGRへの影響: -1.1%):

世界的に、特にアジア太平洋地域の製造拠点において、PVCおよびエラストマーの不足がチューブ供給に深刻な影響を与えています。

* クラウド接続デバイスに関するデータプライバシーの懸念(CAGRへの影響: -0.7%):

北米およびヨーロッパを中心に、クラウド接続デバイスに関するデータプライバシーの懸念が高まっており、規制当局の焦点となっています。

# セグメント分析

タイプ別:スマート型が音響型の優位性に挑戦

* 音響/手動デバイス: 2025年には聴診器市場の63.58%を占め、その伝統とコスト優位性を強調しています。バッテリー不要の操作と修理の容易さから、医学部初年度のカリキュラムや人道支援キットで依然として主流です。

* 電子モデル: ICUチームや肺専門医向けに増幅された聴診を提供し、よりクリアな中周波数帯域を必要とするニーズに応えます。

* スマート聴診器: 小規模な基盤ながら、2031年までに5.27%のCAGRで成長すると予測されています。病院のデジタル化助成金や保険会社の遠隔モニタリングパイロットプログラムと連動して市場規模が拡大すると見込まれます。CORE 500™のような製品は、心電図(ECG)の視覚化を聴診に重ね合わせ、胸痛トリアージにおける意思決定を加速させます。

エンドユーザー別:病院が優勢、在宅医療が加速

* 病院: 2025年には聴診器市場の59.22%を占めました。これは、集中購買、24時間体制の患者回転率、心臓病学、救急、病棟回診における高い機器利用率によるものです。

* 外来手術センター: 病院と同様の傾向を示しますが、手術室のダウンタイムを最小限に抑える抗菌チューブや自動消毒ステーションを重視します。

* 在宅医療: 4.81%のCAGRで最も急速に成長しています。慢性疾患管理訪問中の遠隔聴診に対する医療保険の償還により、在宅看護機関向けの聴診器市場規模が拡大するでしょう。Bluetooth対応聴診器は、心雑音の増強やラ音の出現時にアラートをトリガーする臨床医ダッシュボードに心音図を送信し、不必要な救急搬送を回避します。

# 地域分析

* 北米: 2025年には聴診器市場の44.78%を占め、最大の市場でした。デジタルヘルスツールへの堅固な償還制度、成熟した心臓病専門医の労働力、AIアルゴリズムの市場投入期間を短縮するFDAの迅速承認経路が貢献しています。

* ヨーロッパ: 安定しているものの、価格に敏感な市場です。人口の高齢化が心臓スクリーニングの量を押し上げていますが、南欧諸国の緊縮財政措置がデバイス予算を制限しています。

* アジア太平洋: 2031年までに5.49%の最速CAGRを達成すると予測されており、中国、インド、インドネシアが牽引しています。日本は、聴診データを全国的な電子カルテに統合するスマート病院パイロットを通じて早期導入を促進しています。インドのAyushman Bharatプログラムは、農村地域のプライマリケア診断に資金を投入していますが、極端な価格感度からハイブリッド電子音響ユニットが好まれています。

# 競争環境

聴診器市場は中程度の集中度を示しており、3M Littmann、Eko Health、Thinklabs、および少数の地域OEMが合わせて上位2桁のシェアを占めていると推定されます。

* 3M: ブランド力、デュアル周波数ダイヤフラムの特許、グローバルな販売ネットワークを通じてその地位を維持しています。

* Eko Health: 独自のアルゴリズムに支えられたクラウド接続スマート聴診器を推進しており、2024年のシリーズD資金調達により、組み込みソフトウェアチームの拡大とヨーロッパおよびアジアでのサービス展開の拡大に資本を投入しています。

* Thinklabs: 神経科医やICU医師に評価される聴覚グレードの増幅ニッチ市場をターゲットにしています。

ハンドヘルド超音波メーカー(Butterfly Network、GE Vscanなど)が同じ最前線の臨床医をターゲットにしているため、競争は激化しています。超音波ポータブルは心雑音の視覚的確認を提供し、高コストとトレーニングの複雑さから、完全な代替品というよりもプレミアムな代替品として位置づけられています。聴診器メーカーは、ECGリード、より広範な周波数マイク、感染管理アクセサリーを次世代聴診器に統合することで対応し、ワークフローを大幅に変更することなく機能を拡張しています。

サプライチェーンの回復力は、大規模な医療システムにおける機器更新の入札を決定する重要な要素となっています。FDAのサプライチェーン回復力オフィスは2024年に小児用聴診器の不足を指摘し、共同購入組織が多地域からの部品調達を模索するきっかけとなりました。垂直統合されたチューブ、ダイヤフラム、PCB生産を持つベンダーは、混乱をよりよく吸収し、3年間のフレームワーク契約において優位性を持っています。

世界の聴診器業界の主要企業:

* 3M

* GF HEALTH PRODUCTS, INC

* American Diagnostic Corporation

* ICU Medical, Inc.

* Baxter (Hill-Rom)

# 最近の業界動向

* 2024年3月: ChestPalが米国で新しいデジタル聴診器を発売し、国内のスマートデバイス製品を拡充しました。

* 2024年2月: SparrowがFDA承認のスマートフォン聴診器を発表し、家電製品と臨床グレードの音響キャプチャを融合させました。

* 2023年11月: インペリアル・カレッジ・ロンドンがNIHRから130万米ドルの助成金を受けて運営するTRICORDERプログラムは、心不全検出を強化するため、AI対応スマート聴診器を100の一般診療所に導入しました。

このレポートは、世界の聴診器市場に関する詳細な分析を提供しています。市場は2026年に6億9,216万米ドル、2031年には8億5,533万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.32%です。本調査は、新品のアコースティック、電子、スマート聴診器、教育用セット、獣医用聴診器、および交換用チェストピースを対象としています。再生品、単体心臓センサー、使い捨て玩具のレプリカは対象外です。

市場の成長を牽引する主な要因としては、心血管疾患および肺疾患の有病率の増加、定期的な患者の診察や身体検査の増加が挙げられます。また、デジタルおよびAI対応聴診器の採用加速、在宅医療および遠隔モニタリングモデルの拡大も重要な推進力です。感染症対策としての使い捨てアクセサリーの需要や、獣医療の隆盛による特殊聴診器の需要増加も市場を後押ししています。

一方、市場の成長を抑制する要因も存在します。ハンドヘルド超音波診断装置の普及は聴診への依存度を低下させる可能性がありますが、高コスト、トレーニングの必要性、バッテリー依存性から、完全な代替には至っていません。手動モデルの価格競争とコモディティ化、PVCおよびエラストマーの不足によるチューブ供給の混乱、クラウド接続デバイスに関するデータプライバシーへの懸念も課題となっています。

市場は、タイプ別(アコースティック/手動、電子、スマート/AI対応、教育・訓練用、獣医用)、エンドユーザー別(病院・診療所、外来手術センター、在宅医療、遠隔医療プロバイダー、獣医診療、学術・訓練機関)、および地域別(北米、欧州、アジア太平洋、中東、南米)に詳細に分析されています。特にアジア太平洋地域は、中国、インド、インドネシアにおけるプライマリケア能力の拡大と、コネクテッド診断ツールを支持する遠隔医療政策の採用により、5.49%の最速CAGRで成長すると予測されています。

主要な市場プレーヤーには、3M Company、Baxter International (Hillrom)、GF Health Products、American Diagnostic Corporation、ICU Medical, Inc.などが挙げられ、競争環境が分析されています。

本レポートの調査は、堅牢な方法論に基づいています。一次調査では、生物医学エンジニアや病院の調達責任者、心臓病学教授へのインタビューを実施し、二次調査では国連貿易統計、FDA承認ログ、Eurostat、日本医療機器産業連合会統計などの公的データに加え、業界誌や企業報告書、D&B Hoovers、Dow Jones Factivaなどのライセンスデータフィードを活用しています。市場規模の算出と予測には、トップダウンモデルとボトムアップ検証を組み合わせ、ARIMA手法を用いています。この多段階のピアレビューと年次更新により、意思決定者が信頼できる、透明性の高いベースラインを提供しています。

この包括的な分析は、世界の聴診器市場の現状、将来の成長機会、および主要な課題を明確に示しており、関係者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患および肺疾患の有病率の増加

- 4.2.2 定期的な患者の受診と身体検査の増加

- 4.2.3 デジタルおよびAI対応聴診器の採用加速

- 4.2.4 在宅医療および遠隔モニタリングモデルの拡大

- 4.2.5 感染制御のための使い捨てアクセサリーの需要

- 4.2.6 獣医医療のブームが特殊聴診器を後押し

- 4.3 市場の阻害要因

- 4.3.1 携帯型超音波による聴診への依存度の低下

- 4.3.2 手動モデルの価格圧力とコモディティ化

- 4.3.3 PVCおよびエラストマーの不足によるチューブ供給の混乱

- 4.3.4 クラウド接続デバイスに関するデータプライバシーの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

- 5.1 タイプ別

- 5.1.1 聴診器(アコースティック/手動)

- 5.1.2 電子聴診器

- 5.1.3 スマート/AI対応聴診器

- 5.1.4 教育・訓練用聴診器

- 5.1.5 獣医用聴診器

- 5.2 エンドユーザー別

- 5.2.1 病院・診療所

- 5.2.2 外来手術センター

- 5.2.3 在宅医療

- 5.2.4 遠隔医療プロバイダー

- 5.2.5 獣医診療所

- 5.2.6 学術・研修機関

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3Mカンパニー

- 6.3.2 バクスター・インターナショナル(ヒルロム)

- 6.3.3 GFヘルスプロダクツ

- 6.3.4 メドライン・インダストリーズ

- 6.3.5 アメリカン・ダイアグノスティック・コーポレーション

- 6.3.6 ルドルフ・リースターGmbH

- 6.3.7 カーディオニクス・インク

- 6.3.8 ICUメディカル

- 6.3.9 ハイネ・オプトテクニック

- 6.3.10 エコ・ヘルス

- 6.3.11 メディテック・イクイップメント

- 6.3.12 コンテック・メディカル・システムズ

- 6.3.13 シンクラボ・メディカル

- 6.3.14 MDFインスツルメンツ

- 6.3.15 ウェルチ・アレン

- 6.3.16 オムロンヘルスケア

- 6.3.17 フィリップス・ヘルスケア

- 6.3.18 HDメディカルグループ

- 6.3.19 A&Dメディカル

- 6.3.20 エダン・インスツルメンツ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「グローバル聴診器」という言葉は、従来の医療機器の名称として一般的に用いられているものではありませんが、その概念は、地理的な制約を超えて聴診データを取得、共有、分析することを可能にする先進的な聴診システムを指すものと理解されております。これは、単なるデジタル聴診器に留まらず、インターネット接続、クラウドプラットフォーム、人工知能(AI)による解析などを組み合わせることで、遠隔地からでも患者の心音や呼吸音などを詳細に把握し、診断に役立てることを目指す包括的なソリューションを意味します。物理的な距離が医療提供の障壁とならないよう、デジタル技術を駆使して医療アクセスを向上させるという、現代医療の重要な課題に応える概念と言えるでしょう。

このグローバル聴診器の概念を構成する主要な種類としては、まず基盤となる「デジタル聴診器」が挙げられます。これは、音を電気信号に変換し、増幅、ノイズ除去、録音、視覚化(フォノグラム)を可能にするもので、有線型と無線型が存在します。次に、このデジタル聴診器で得られたデータを遠隔地に伝送し、リアルタイムで医師が聴診したり、後からレビューしたりする「遠隔聴診システム」があります。これは、ライブストリーミング形式で即座に診断を支援するものや、データを保存して後日専門医が確認するストア&フォワード形式があります。さらに、聴診音から異常を自動的に検出し、診断支援を行う「AI搭載聴診器」も重要な要素です。心雑音や肺のラ音などを自動で識別し、医師の診断を補助する機能が期待されています。また、自宅でのモニタリングや継続的な健康管理を目的とした「携帯型・ウェアラブル聴診器」も開発されており、スマートフォンやタブレットとの連携を通じて、より手軽に聴診データが取得できるようになっています。

グローバル聴診器の用途は多岐にわたります。最も顕著なのは「遠隔医療・遠隔診断」の分野であり、医療資源が不足している地域や、専門医がいない僻地において、遠隔地の医師が患者の聴診を行うことを可能にします。これにより、地理的な障壁を越えた医療アクセスが実現されます。また、慢性疾患を持つ患者の自宅での継続的なモニタリングや、高齢者の在宅医療においても活用が進められています。さらに、「医療教育」の分野では、標準化された聴診音を学生に提供したり、実際の患者の聴診音を共有して学習効果を高めたりするために利用されます。研究開発においては、大量の聴診データを収集し、AIモデルのトレーニングや疫学研究に役立てることが可能です。救急医療の現場では、救急隊員が患者の聴診データを病院に送信し、到着前に医師が状況を把握するといった活用も期待されており、災害医療においても、限られた医療インフラの中で迅速な初期評価を行う上で重要な役割を果たすことができます。

このグローバル聴診器を支える関連技術は多岐にわたります。聴診音の品質を向上させるためには、「デジタル信号処理(DSP)」技術が不可欠であり、ノイズの除去や特定の周波数帯の強調などが行われます。データの保存、共有、処理には「クラウドコンピューティング」が中心的な役割を担い、どこからでもデータにアクセスできる環境を提供します。診断支援の核となるのは「人工知能(AI)および機械学習(ML)」であり、大量の聴診データから異常パターンを学習し、診断の精度向上に貢献します。また、聴診器が他の医療機器や健康管理システムと連携するためには、「医療IoT(IoMT)」の概念が重要となります。患者のプライバシー保護とデータセキュリティを確保するためには、「セキュアなデータ伝送技術」や暗号化技術が不可欠です。さらに、リアルタイムでの遠隔聴診を実現するためには、「5G」などの低遅延通信技術がその性能を最大限に引き出す鍵となります。

グローバル聴診器の市場背景には、いくつかの重要な要因が存在します。世界的な「高齢化社会」の進展は、在宅医療や遠隔モニタリングの需要を増加させており、グローバル聴診器はそのニーズに応えるソリューションとして注目されています。また、特に地方や発展途上国における「医療従事者不足」は深刻な問題であり、遠隔医療を通じて専門医の知見を共有することで、この格差を埋めることが期待されています。近年経験した「パンデミックや感染症」の流行は、物理的な接触を減らしつつ医療を提供する必要性を浮き彫りにし、遠隔診断の重要性を再認識させました。技術革新も市場を牽引しており、デジタル聴診器の小型化、高性能化、通信技術の進化、AIの発展が、グローバル聴診器の実現可能性を高めています。世界の「医療格差」を是正し、質の高い医療をより多くの人々に届けるという社会的要請も、この概念の普及を後押ししています。

将来展望として、グローバル聴診器はさらなる進化と普及が期待されています。今後は、電子カルテ(EHR)や他のIoMTデバイス、スマートホームシステムとの「さらなる統合」が進み、患者の健康データを包括的に管理するエコシステムの一部となるでしょう。AI機能はより高度化し、単なる異常検出に留まらず、個々の患者の病歴や他の検査データと組み合わせた「パーソナライズされた診断支援」を提供するようになる可能性があります。デバイスの「小型化とウェアラブル化」はさらに進み、患者が意識することなく継続的に聴診データを取得できるような形態も登場するかもしれません。これにより、医療の専門知識が地理的な制約なく共有され、「医療の民主化」が促進されることが期待されます。また、病気の早期発見や重症化予防に貢献することで、「予防医療」の分野においても重要な役割を果たすでしょう。一方で、異なるシステム間でのデータ共有を円滑にするための「標準化と相互運用性」の確立、患者データのプライバシー保護や診断の責任に関する「倫理的・法的課題」への対応も、今後の重要な課題として挙げられます。グローバル聴診器は、未来の医療において不可欠なツールとして、その可能性を広げていくことでしょう。