グローバル産業微生物学市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

産業微生物学市場は、製品タイプ別(機器・システム(発酵システムなど)、消耗品(培地・培養調製物など)、試薬)、用途分野別(食品・飲料産業、製薬・バイオテクノロジー産業など)、微生物の種類別(細菌など)、試験タイプ別(無菌性試験など)、地域別(北米、欧州、アジア太平洋など)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業微生物学市場の概要:成長トレンドと予測(2025年~2030年)

# 市場規模と成長予測

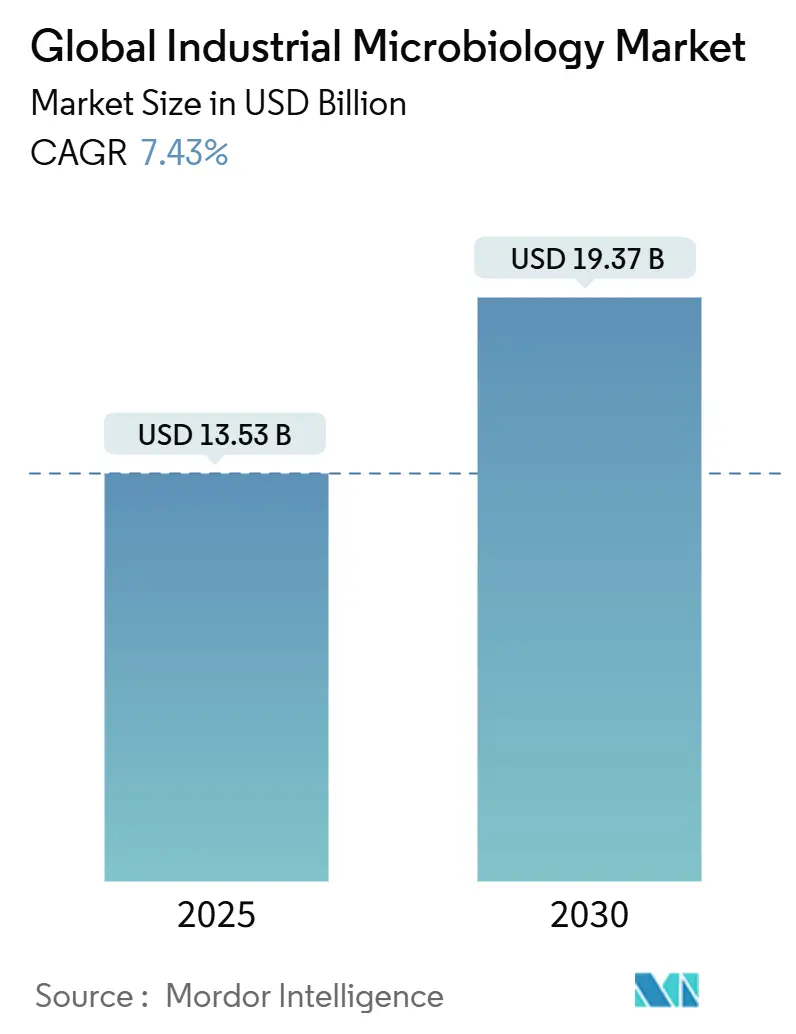

世界の産業微生物学市場は、2025年には135.3億米ドルと評価され、2030年までに193.7億米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は7.43%です。市場の需要は、従来の品質管理試験を超えて拡大しており、バイオプロセシング、精密発酵、ESG(環境・社会・ガバナンス)主導の廃棄物バイオレメディエーションプロジェクトが新たな収益源を生み出しています。培養肉施設からの迅速な滅菌・エンドトキシンスクリーニング要件や、複数の法域における遺伝子組み換え生物(GMO)監視の厳格化が、グローバルサプライチェーン全体の検証プロトコルを再構築しています。

サプライヤーの混乱、特に2024年のBD社製BACTEC血液培養バイアルの不足は、ラボの稼働時間を確保するためのマルチソース調達戦略や自動在庫追跡への関心を高めました。主要ベンダーは、買収、使い捨てバイオリアクターの革新、AI駆動の汚染検出ソフトウェアを追求し、速度、データ整合性、サイバーセキュリティの回復力で差別化を図ることで、競争が激化しています。

# 主要なレポートのポイント

* 製品タイプ別:消耗品が2024年に52.38%の収益シェアを占め、試薬は2030年までに9.28%のCAGRで拡大すると予測されています。

* アプリケーション分野別:食品・飲料分野が2024年に32.42%の市場シェアを占め、医薬品・バイオテクノロジー分野は2030年までに10.22%のCAGRで成長しています。

* 微生物タイプ別:細菌が2024年に60.76%の市場シェアを占め、ウイルス・ファージは2030年までに9.62%の最速CAGRを示しています。

* 試験タイプ別:バイオバーデン試験が2024年に46.12%の市場シェアを占め、エンドトキシン試験は2030年までに9.23%のCAGRで成長する見込みです。

* 地域別:北米が2024年に36.82%の市場シェアを占め、アジア太平洋地域は2030年までに10.38%のCAGRで最も急速に成長すると予測されています。

# 市場を牽引する要因

* 栄養補助食品および発酵製品への需要増加(CAGRへの影響:+1.8%):アジア地域でのプロバイオティクス消費の急増は、地域特有の菌株特性評価サービスや代謝物プロファイリングの需要を押し上げています。市場は病原体検出から、生物活性や地域の味覚を定量化する機能分析へと移行しており、迅速な微生物品質試験インフラの需要を加速させています。

* 食品安全への懸念の高まりと厳格な規制(CAGRへの影響:+1.5%):最近のリステリア菌関連のリコールは、汚染確認のためのより厳しい納期目標を規制当局に課し、ハイスループットPCRや全ゲノムシーケンシングワークフローの採用を促進しています。FDAの改訂された医薬品微生物学マニュアルは、調和されたエンドトキシンおよび抗菌効果アッセイを要求しており、自動インキュベーター、迅速リーダー、ミドルウェアへの支出を増加させています。

* 研究開発費の増加とバイオ医薬品パイプラインの拡大(CAGRへの影響:+1.2%):Thermo Fisherによる20億米ドルの米国での生産能力増強やSartoriusの拡張は、大規模な生物製剤、細胞、遺伝子治療薬製造へのセクターの焦点を強調しています。精密発酵イニシアチブは、菌株安定性モニタリングと経路検証アッセイの必要性を高め、迅速なエンドトキシンキットやウイルスベクター安全性スクリーニングなどの専門的な提供がGMPコンプライアンスに不可欠になっています。

* バイオ燃料および酵素のための工業発酵の拡大(CAGRへの影響:+0.9%):NovozymesとChr. Hansenの合併により誕生したNovonesisは、工業用酵素やその他の発酵由来成分への需要増加に対応しています。ESG義務は、バイオ精製所に持続可能性の主張を証明するために24時間体制の自動微生物モニタリングを採用するよう奨励しています。

* 培養肉製造における迅速な品質管理ニーズ(CAGRへの影響:+0.6%):培養肉製造における迅速な品質管理ニーズは、製品の安全性と品質を確保するために不可欠であり、市場の成長を後押ししています。

* ESG資金によるマイクロバイオーム廃棄物バイオレメディエーションプロジェクト(CAGRへの影響:+0.4%):ESG資金によるマイクロバイオームを用いた廃棄物バイオレメディエーションプロジェクトは、環境問題への意識の高まりとともに、微生物学的ソリューションの需要を創出しています。

# 市場を抑制する要因

* 食品源におけるGMOに関する規制上の対立(CAGRへの影響:-0.8%):CRISPR編集作物に関する異なる規制枠組みは、コンプライアンスの複雑さを生み出し、グローバルな顧客にサービスを提供する試験ラボに並行するプロトコル、認証、報告形式の維持を義務付けています。これらの不一致は、遺伝子組み換え生物に特化した迅速な微生物アッセイの国境を越えた採用を遅らせています。

* 製品リコールの増加による監視の強化(CAGRへの影響:-0.6%):製品リコールの増加は、規制当局や消費者の監視を強化し、企業がより厳格な品質管理と試験プロトコルを導入する必要性を生み出しますが、これはコスト増につながり、市場の成長を抑制する可能性があります。

* 特殊培養培地投入物のサプライチェーンの不安定性(CAGRへの影響:-0.5%):3Mの食品安全ラインの譲渡やBDのBACTECバイアル不足は、単一供給源モデルの脆弱性を浮き彫りにしました。高純度アガー、タンパク質加水分解物、特殊染料は依然として地理的に集中した原材料生産者に依存しており、投入物の継続的な不安定性は、マルチサプライヤーの資格認定パイプラインが成熟するまで、市場の短期的な成長を抑制しています。

* 自動微生物学データシステムへのサイバーセキュリティリスク(CAGRへの影響:-0.3%):自動化された微生物学データシステムにおけるサイバーセキュリティリスクは、データ整合性や機密性への懸念から、システムの導入や運用に慎重な姿勢をもたらし、市場の成長を阻害する要因となり得ます。

# セグメント分析

* 製品タイプ別:消耗品は2024年に世界の収益の52.38%を占め、日常業務におけるその重要な役割を強調しています。ハイスループット機器がより大量のロット認定バッチを要求するため、消耗品市場は2030年までに9.28%のCAGRで成長すると予測されています。機器・システムセグメントは、洗浄検証ステップを50%削減する使い捨て技術の恩恵を受けていますが、設備投資予算が複数年サイクルで動くため、そのシェアはより緩やかに成長しています。

* アプリケーション分野別:食品・飲料分野は2024年に産業微生物学市場シェアの32.42%を占めましたが、医薬品・バイオテクノロジー分野は2030年までに10.22%のCAGRを達成すると予測されており、エンドトキシン、マイコプラズマ、滅菌試験キットの市場規模を拡大しています。環境試験、農業用途、化粧品ブランドにおける微生物学的ソリューションの需要も増加しています。

* 微生物タイプ別:細菌は2024年に世界の収益の60.76%を占め続けましたが、遺伝子治療ベクター生産とファージ療法試験の進展に伴い、ウイルス・ファージは9.62%のCAGRで成長しています。酵母・カビもマイコトキシンコンプライアンスが厳格な分野で重要性を維持しています。

* 試験タイプ別:バイオバーデン試験は2024年に46.12%のシェアを占めましたが、エンドトキシン試験の9.23%の予測CAGRは、生物製剤における発熱性物質汚染に対する警戒の高まりを示しています。AI対応のUV吸収分光法は、滅菌試験サイクル時間を大幅に短縮し、先進治療薬のリリースワークフローを再構築しています。

# 地域分析

* 北米:成熟したGMP施行と、Thermo Fisherによる20億米ドルの米国アップグレードプログラムのような継続的な設備投資に起因しています。カナダのバイオテクノロジー集積地はR&D税額控除を活用し、メキシコの生産者はUSMCA食品安全監査を満たすための国境を越えた調和に焦点を当てています。

* アジア太平洋:中国の国家支援による生物製剤工場がグローバルなc GMP認証を求めていること、インドのワクチンおよびバイオシミラー輸出業者、日本の機能性食品企業が高度な菌株安定性分析を必要としていることに起因する二桁成長を遂げています。消耗品生産を現地化する地域サプライヤーは、リードタイムを短縮し、輸入関税を回避することで、既存の多国籍企業からシェアを獲得しています。

* ヨーロッパ:規制の厳格さとグリーン移行インセンティブのバランスを取っています。EUのISCC Plus認証推進は、再生可能プラスチック消耗品の採用を促進しています。ドイツとフランスは予測微生物分析を展開するバイオプロセス4.0パイロットプラントを先導していますが、異なるGMO規制は国境を越えた効率性をわずかに制約しています。

# 競争環境

産業微生物学市場は中程度の統合を示しています。Thermo FisherによるSolventumの精製部門の買収は、その下流のフットプリントを拡大する一方、微生物学部門の売却検討は、高成長隣接分野に焦点を当てるためのポートフォリオの整理を示唆しています。bioMérieux、Merck KGaAのMilliporeSigma、DanaherのCytivaは、自動化戦略を進めています。Novonesisは、拡大された酵素ライブラリを活用して、食品およびバイオ燃料顧客に品質管理試薬をクロスセルしています。

プライベートエクイティの関心が高まっており、BDが診断・バイオサイエンス部門をスピンオフする意向を示していることなど、競争環境を再構築する可能性があります。Tetsuwan Scientificのような小規模なイノベーターは、AI駆動型ロボット科学者にシード資金を誘致しており、新規参入者の障壁を下げる可能性があります。サイバーセキュリティを設計段階から組み込むベンダーは、データ整合性監査がベンダー選択基準の中心となるため、評判上の優位性を獲得しています。

消耗品の粘着性が機器マージンの希薄化を相殺し、複数年サービス契約がソフトウェアサブスクリリプションと相まって、安定した収益源を確保しています。データ分析とAIの統合は、研究開発の効率を向上させるだけでなく、診断の精度を高め、個別化医療への道を切り開いています。規制当局は、新しい技術の導入に伴う倫理的およびプライバシーに関する懸念に対処するため、より厳格なガイドラインを策定しています。このダイナミックな環境において、企業はイノベーション、戦略的パートナーシップ、そして顧客中心のアプローチを通じて競争力を維持しようと努めています。

本レポートは、工業用微生物学市場に関する詳細な分析を提供しています。この市場は、工場、醸造所、バイオ精製所、修復プラントにおいて微生物の培養、検出、制御を目的とした専用培地、試薬、使い捨てろ過・検出消耗品、発酵・滅菌試験・環境モニタリング機器からの年間収益を対象としています。患者診断や学術的な基礎研究、臨床診断微生物学キット、外部委託ラボサービスは対象外です。

市場規模と成長予測

工業用微生物学市場は、2025年には135.3億米ドルと評価され、2030年までに193.7億米ドルに達すると予測されており、堅調な成長が見込まれています。地域別では、アジア太平洋地域がバイオ医薬品生産能力の増強とプロバイオティクス消費の増加に牽引され、2030年まで年間平均成長率(CAGR)10.38%で最も速い成長を遂げると予測されています。テストタイプ別では、バイオ医薬品生産の拡大と発熱性物質規制の厳格化により、エンドトキシン試験がCAGR 9.23%と最も高い成長率を示すと見込まれています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 栄養補助食品および発酵製品に対する需要の増加。

* 食品安全への懸念の高まりと、それに伴う規制の厳格化。

* 研究開発(R&D)支出の増加とバイオ医薬品パイプラインの拡大。

* バイオ燃料や酵素製造のための工業用発酵の拡大。

* 培養肉製造における迅速な品質管理(QC)ニーズの増大。

* ESG(環境・社会・ガバナンス)資金によるマイクロバイオーム廃棄物バイオレメディエーションプロジェクトの推進。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 食品源における遺伝子組み換え生物(GMO)に関する規制上の対立。

* 製品リコールの増加による監視の強化。

* 特殊培地投入物のサプライチェーンの不安定性。

* 自動化された微生物学データシステムに対するサイバーセキュリティリスク。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 機器・システム(発酵システム、バイオリアクター・発酵槽、ろ過・遠心分離システムなど)、消耗品(培地・培養調製物、ペトリ皿・バイアルなど)、試薬(酵素・緩衝液など)に分類されます。

* 用途別: 食品・飲料産業、製薬・バイオテクノロジー産業、農業産業、環境産業、化粧品・パーソナルケア産業、その他の応用分野が含まれます。

* 微生物タイプ別: 細菌、酵母・カビ、ウイルス・ファージに焦点を当てています。

* テストタイプ別: 滅菌試験、バイオバーデン試験、エンドトキシン試験、その他の試験が分析対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の各地域における市場価値が評価されています。

競争環境と主要企業

レポートでは、市場の集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、3M Company、Agilent Technologies、Thermo Fisher Scientific Inc.、Merck KGaA、Danaher Corporation、bioMérieux SA、Bio-Rad Laboratories Inc.、Becton, Dickinson & Company、Sartorius AG、Eppendorf AG、QIAGEN NV、Novozymes A/S、Lonza Group AG、Charles River Laboratories、Pall Corporation (Danaher)、Shimadzu Corporation、Waters Corporation、Asiagel Corporation、Bio-Techne Corporation、Grant Instruments、BD Diagnostic Systemsなどが挙げられます。

技術的展望とサプライヤーの対応

厳格化する食品安全規制に対応するため、主要ベンダーはデジタル環境モニタリング、ブロックチェーン対応の文書化、迅速なPCRプラットフォームなどを導入し、リアルタイムのトレーサビリティと21 CFR Part 11(電子記録・電子署名に関する規制)への準拠ニーズに応えています。また、サンプル前処理、培養、検出、データ整合性を統合する自動化プラットフォームは、ターンアラウンドタイムの短縮と監査対応能力の向上に貢献し、競争優位性を確立する上で重要な役割を果たします。

調査方法の信頼性

本レポートの調査は、製薬発酵業者、飲料技術者、機器サプライヤー、規制当局への一次調査(インタビュー)と、公開データベース、企業報告書、特許情報などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせた多変量回帰分析とシナリオ分析に基づいています。データは異常スクリーニング、ピアレビュー、シニアサインオフを経て検証され、モデルは12ヶ月ごとに更新されるため、常に最新の信頼性の高い情報が提供されます。

このレポートは、工業用微生物学市場の現状、将来の成長機会、課題、および主要なプレーヤーに関する包括的な洞察を提供し、意思決定者が信頼できる情報源として活用できることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 栄養補助食品および発酵製品の需要増加

- 4.2.2 食品安全への懸念の高まりと厳格な規制

- 4.2.3 研究開発費の増加とバイオ医薬品パイプラインの拡大

- 4.2.4 バイオ燃料および酵素のための工業発酵の拡大

- 4.2.5 培養肉製造における迅速な品質管理の必要性

- 4.2.6 ESG資金によるマイクロバイオーム廃棄物バイオレメディエーションプロジェクト

- 4.3 市場の阻害要因

- 4.3.1 食料源における遺伝子組み換え生物(GMO)に関する規制上の対立

- 4.3.2 製品リコールの増加による監視の強化

- 4.3.3 特殊培地投入物のサプライチェーンの変動性

- 4.3.4 自動微生物データシステムに対するサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 機器・システム

- 5.1.1.1 発酵システム

- 5.1.1.2 バイオリアクター・発酵槽

- 5.1.1.3 ろ過・遠心分離システム

- 5.1.1.4 その他

- 5.1.2 消耗品

- 5.1.2.1 培地・培養調製物

- 5.1.2.2 ペトリ皿・バイアル

- 5.1.2.3 その他の消耗品

- 5.1.3 試薬

- 5.1.3.1 酵素・緩衝液

- 5.1.3.2 その他

- 5.2 用途分野別

- 5.2.1 食品・飲料産業

- 5.2.2 医薬品・バイオテクノロジー産業

- 5.2.3 農業産業

- 5.2.4 環境産業

- 5.2.5 化粧品・パーソナルケア産業

- 5.2.6 その他の用途分野

- 5.3 微生物タイプ別

- 5.3.1 細菌

- 5.3.2 酵母・カビ

- 5.3.3 ウイルス・ファージ

- 5.4 試験タイプ別

- 5.4.1 無菌性試験

- 5.4.2 バイオバーデン試験

- 5.4.3 エンドトキシン試験

- 5.4.4 その他

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3Mカンパニー

- 6.3.2 アジレント・テクノロジー

- 6.3.3 サーモフィッシャーサイエンティフィック株式会社

- 6.3.4 メルクKGaA

- 6.3.5 ダナハー・コーポレーション

- 6.3.6 バイオメリューSA

- 6.3.7 バイオ・ラッド・ラボラトリーズ株式会社

- 6.3.8 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.9 サルトリウスAG

- 6.3.10 エッペンドルフAG

- 6.3.11 キアゲンNV

- 6.3.12 ノボザイムズA/S

- 6.3.13 ロンザ・グループAG

- 6.3.14 チャールズ・リバー・ラボラトリーズ

- 6.3.15 ポール・コーポレーション(ダナハー)

- 6.3.16 島津製作所

- 6.3.17 ウォーターズ・コーポレーション

- 6.3.18 アジアジェル・コーポレーション

- 6.3.19 バイオテクネ・コーポレーション

- 6.3.20 グラント・インスツルメンツ

- 6.3.21 BDダイアグノスティックシステムズ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル産業微生物学は、細菌、酵母、カビ、藻類などの微生物が持つ多様な生命活動や代謝能力を、産業的規模で利用する学問分野でございます。その目的は、製品生産、プロセス改善、環境保全、医療応用など多岐にわたり、世界的な課題解決に貢献する視点と国際協力のもとで技術開発が進められております。微生物学、生化学、遺伝学、分子生物学、化学工学といった複数の学術分野が融合した学際的な領域であり、持続可能な社会の実現に不可欠な役割を担っております。

この分野の応用範囲は非常に広く、多種多様な産業分野に貢献しております。食品・飲料産業では、パン、チーズ、酒類などの発酵食品や、アミノ酸、ビタミン、酵素といった食品添加物の生産に不可欠でございます。医薬品産業では、抗生物質、ワクチン、バイオ医薬品、診断薬などの開発・生産に微生物が活用されております。化学産業では、バイオ燃料、バイオプラスチック、有機酸、溶剤、界面活性剤などの化学品生産に微生物プロセスが導入されております。農業・環境産業では、バイオ肥料、バイオ農薬、汚染物質を分解するバイオレメディエーション、廃水処理、バイオガス生産など、環境負荷低減と資源循環に貢献しております。その他、繊維産業における酵素を用いた加工や、鉱業におけるバイオリーチングなど、その応用は広がり続けております。

グローバル産業微生物学の用途は、主に三つの柱がございます。第一に、医薬品、食品、化学品、エネルギーなど、微生物の代謝能力を利用した有用な製品の効率的な生産でございます。例えば、特定の微生物に目的の遺伝子を導入し、高付加価値な物質を大量に生産させるといった応用がございます。第二に、従来の化学合成プロセスよりも温和な条件(低温度、低圧力)で進むバイオプロセスによる、エネルギー消費と環境負荷の低減でございます。これにより、持続可能な生産システムの構築に貢献いたします。第三に、有害物質の分解、廃棄物の資源化、温室効果ガスの削減、廃水処理など、環境保全と資源循環への貢献でございます。これらの用途を通じて、グローバル産業微生物学は、私たちの生活の質を高め、地球規模の課題解決に貢献しております。

この分野の発展を支える基盤技術は多岐にわたります。最も重要なものの一つが、遺伝子工学やゲノム編集技術でございます。CRISPR-Cas9システムに代表されるこれらの技術は、微生物の遺伝子を精密に改変し、目的物質の生産能力向上や新たな機能付与を可能にいたしました。また、合成生物学は、人工的に遺伝子回路を設計・構築し、微生物にこれまでにない生命機能を持たせる可能性を秘めております。環境中の微生物群集全体の遺伝情報を解析するメタゲノミクスは、未培養微生物の潜在的な能力発見と新たな産業応用への道を開きました。大量の生物学的データを効率的に解析するバイオインフォマティクスは、研究開発のスピードを加速させております。さらに、微生物を大規模に培養し、目的物質を効率生産するための発酵工学やバイオリアクター技術の最適化も不可欠でございます。近年では、微生物が生産するタンパク質や代謝産物を網羅的に解析するプロテオミクスやメタボロミクス、そしてAIや機械学習の活用も、この分野の革新を加速させております。

グローバル産業微生物学の市場は、近年著しい成長を遂げており、今後もその拡大が予測されております。この成長の背景には、いくつかの主要な要因がございます。まず、持続可能な開発目標(SDGs)への国際的な意識の高まりと、それに伴う環境規制の強化により、環境負荷の低いバイオベースの製品やプロセスへの需要が増大していることが挙げられます。次に、化石燃料依存からの脱却を目指す動きが加速しており、バイオ燃料やバイオプラスチックといった再生可能な資源からの製品へのシフトが進んでおります。また、世界的な人口増加に伴う食料需要増大や、高齢化社会における医療ニーズ多様化も、食品添加物や医薬品生産における微生物利用を後押ししております。さらに、新型コロナウイルス感染症のような新興感染症の脅威は、ワクチンや治療薬開発の重要性を再認識させ、バイオ医薬品市場の成長を加速させております。これらの要因に加え、バイオテクノロジー全般の技術進歩と生産コストの削減が、市場拡大の強力な推進力となっております。一方で、生産コストのさらなる削減、大規模生産へのスケールアップにおける技術的課題、法規制や社会受容性の問題、知的財産権の保護といった課題も存在し、これらを克服することが今後の持続的な成長には不可欠でございます。

グローバル産業微生物学の将来展望は非常に明るく、多岐にわたる可能性を秘めております。今後、個別化医療や精密医療の進展に伴い、患者個々の遺伝子情報や病態に合わせた医薬品や治療法の開発において、微生物由来のバイオ医薬品や診断技術がさらに重要な役割を果たすでしょう。また、循環型経済の実現に向けた貢献は一層強化され、廃棄物ゼロを目指す社会において、微生物による廃棄物の資源化、エネルギー回収、さらにはCO2の有効利用といった技術が不可欠となるでしょう。新素材開発の分野では、バイオベースの高性能素材や、自己修復機能を持つスマート素材など、微生物の能力を活用した革新的な材料が生み出されることが期待されます。宇宙産業や極限環境での応用も注目されており、宇宙空間での食料生産、資源循環、生命維持システムへの微生物の活用が研究されております。AIやロボティクスとの融合は、研究開発の自動化、生産プロセスの最適化、そして新たな機能を持つ微生物の探索を飛躍的に加速させるでしょう。さらに、深海、地中、極地といった未開拓の環境に生息する多様な微生物資源から、これまでにない有用な物質や機能が発見され、新たな産業応用へと繋がる可能性もございます。これらのグローバルな課題解決には、国境を越えた研究開発、技術移転、そして国際的な標準化の推進が不可欠であり、国際協力の重要性はますます高まることと存じます。